触发事件对个体经济行为的影响刍议

2020-06-08 15:50肖竹

中国商论 2020年11期

肖竹

摘 要:行为经济学是现代经济学的研究成果之一,其研究介于实证与理论之间,客观而辩证地分析并探索市场中个体经济行为后的原因,对行为经济学研究具有积极的探索意义。本文假设市场中有三类交易者:完全理性、完全非理性、介于感性与非理性之间的中性交易者,结合三类交易者相对于促使其经济行为发生的触发事件及其进行决策的行为结果的不同影响,系统对其进行理论分析,以达到对行为经济学这一科学进行思考与探索的目的。

关键词:行为经济 触发事件 信息 影响

触发器(trigger)一词的概念,引用于工业设计数据库字典,来自计算机数据库SQL server解释,是其提供给程序员和数据分析员来保证数据完整性的一种方法,它是与表事件相关的特殊的存储过程,它的执行不是由程序调用,也不是手工启动,而是由某个事件来触发。比如,当人们对一个表事件进行操作(insert-插入,delede-删除,update-更新)时就会激发某一事件的执行。

在此文中,以“触发器”这一工业概念的引入来论述社会人经济行为后的原因,系统假设:人在面临经济行为的选择时依赖“触发事件”的发生。

1 何谓经济行为中的“触发事件”

所谓经济行为中的“触发事件”,是指个体在进行经济行为选择与决策时,影响其经济行为决策的事件。它可以由某一个信息组成,也可以由某一组信息组成。这些信息可能是真实的信息,也可能是虚假的信息,但这些信息对经济市场中的参与者决策产生影响。例如,政府对市场中的货币政策;某一上市公司的并购、重组消息;某一局部区域的突发事件等。

2 三种假设

假设:人是理性的、非理性的(感性的)、介于理性与非理性之间(中性的)。

(1)假设人是完全理性的,完全像机器算法一样具有“是”与“非”的逻辑能力,其大脑与行为完全理性,不受情绪与噪音的影响,其行为结果就会出现计算机程序算法一样的精确,而无不确定性,也就是说其结果是可以预期的。当然,这是一种理想状态。当人们在经济行为中趋向统一进行最优决择的理性选择时,人们的行为与结果偏向于统一性。

(2)假设人是非理性的,也就是我们常说的“感性的”,其受情绪与偏好影响,当触发事件发生时,个体的选择及行为受各种噪音影响,其行为结果具有不确定性、多样性,不同的个体面对同一个“触发事件”可能会是一种丰富多彩选择的结果。

(3)假设人是介于理性与非理性之间的,也就是所谓的“中性的”,触发事件对个体经济行为究竟会产生多大的影响呢?这正是我们研究与探讨的。

对于现代文明社会的人,每个个体都由其经验造成其不同的需求、偏好与行为,当“触发事件”来临时,会有不同的决策,其后果,造成其行为及其结果的千差万别。

第一种假设的结果,个体完全理性,其选择像计算器的算法一样精确,结果完全可以预测,其后果没有不可确定性,人们的选择基于最优化中的统一理性选择,其行为与结果完全可以用计算器算法精确测定。最具有挑战性的是后两种假设:人是非理性的或中性(介于感性与理性之间)的,因受其影响因子大小的作用,其结果具有不确定性。

3 来自个体或机构的历史与现实的经验与实例

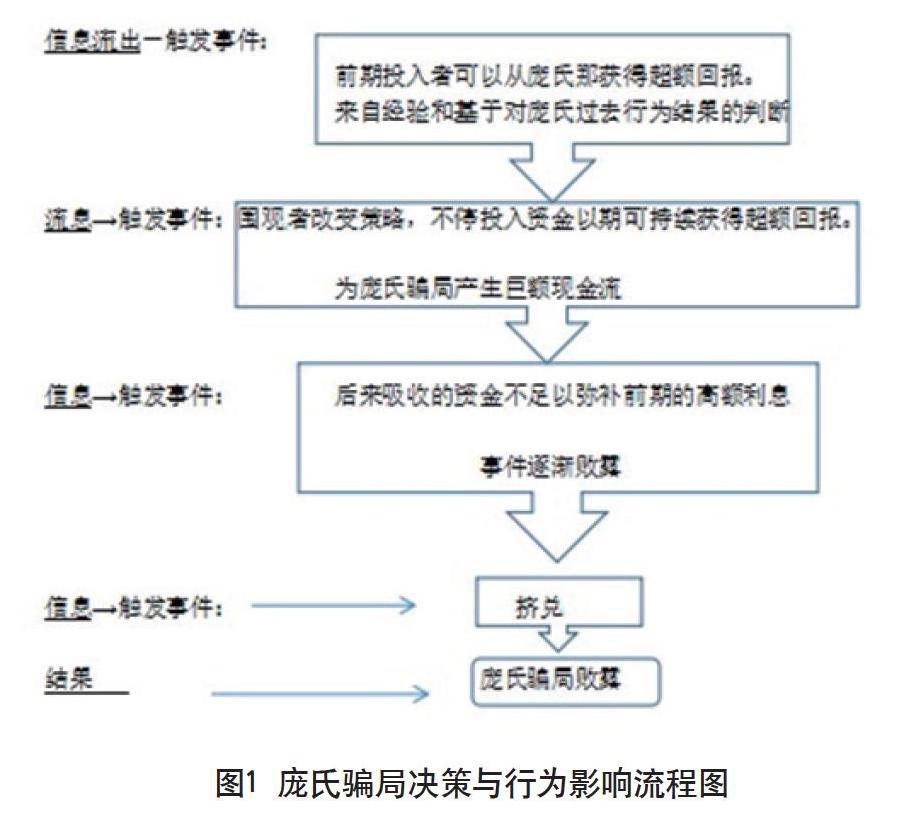

3.1 庞氏骗局

庞氏骗局是经济史上非常有名的案例,可以用“经验驱动的偏差(Heuristic driven Bias)”来进行分析:假设经济市场中的决策经验或规律来源于对过去的总结。

在现实经济市场中,信贷机构长期以来遵守的“由历史来决定未来”的信贷决策中的“摩根规则(JP Morgan Rule)”。借款人过去的信用记录(Credit History)所产生的信用评级影响着遵循摩根规则的机构对借贷人是否进行放贷的決策,对贷款对象是否放贷来自于贷款人的历史行为,并从其历史行为推断其未来的预期,这是一种基于过去经验的推测与判断。

可是,“未来真是过去的完全重复吗?”基于经济学历史上“庞氏骗局”存在,或许正是由于遵循了摩根法则“由历史来决定未来”而得以生存,或者是因为我们原本对摩根法则的误解?

图1模型中,我们找到了几个关键事件的“触发事件”——信息,信息的传递与影响造成了事件发生的“触发点”。

3.2 市场中的“羊群效应”和“排队效应”

交易市场中的“羊群效应”又称“从众行为”,是构成市场中经济行为趋同性的一个重要概念。从现实例子中,我们可以从营销模式内的排队营销案例及证券市场中的羊群效应找到相关案例。

在实证研究中,证券市场实例研究结果:产生“羊群效应”的群体往往是资金量少、信息来源有限者。由于其资金规模、信息来源的限制使其在市场博弈中不具备信息、心理与时间优势,最明显表现在经济行为中的个体(散户)效应。许多不具备信息优势和资金优势的中小机构投资者或个人通过“贝叶斯法则”来进行市场交易,即通过观察市场上历史成功者的交易法则来约束和构建自己的交易系统和行为。在营销案例中,我们也可以观察到商家为了推广一种新产品,雇人排队,产生“排队效应”,诱导消费者即时消费。

前期成功者的成功信息和“许多人排队”拥堵购买的信息构成了市场中的交易者下一步行为的“触发事件”,从而对市场后期行情产生影响。

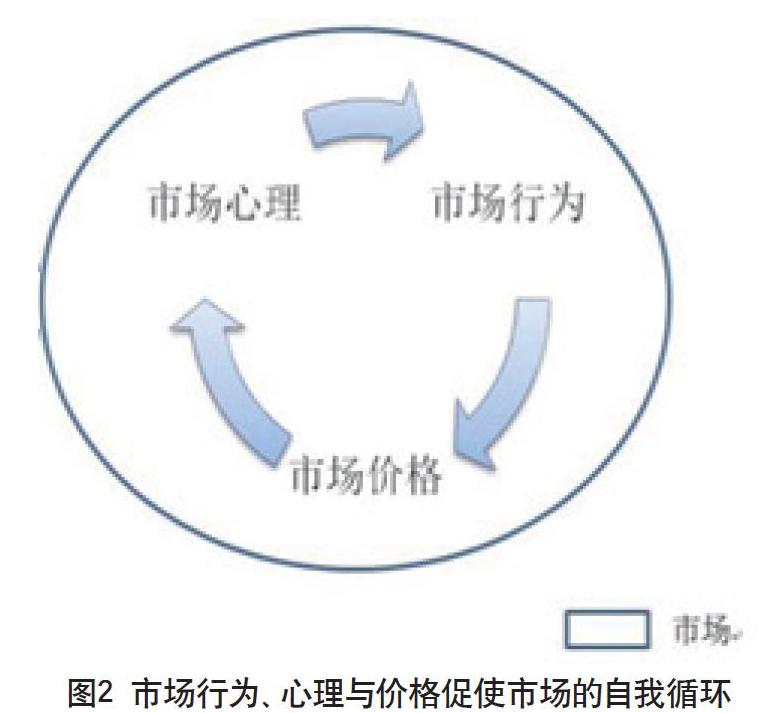

3.3 市场自我强化理论

按照索罗斯“循环周期理论”:世界上不存在完全效率的金融市场,也不存在所谓的由资产的内在价值决定的均衡价格。市场行为强化了市场价格,资产价格通过资产价格与交易行为之间的相互循环,间接地决定了自己。资产市场通过交易行为及市场心理的相互影响,市场行为决定了市场行为的自我循环:市场行为决定市场价格,市场价格决定市场行为,周期复始。从而形成市场价格与行为的“造山”或是“瀑布”效应,直到完全耗尽所有的市场能量,使其运动方向发生逆转、修正,然后又开始新一轮的反向运动。

“资产价格和交易行为之间的关系不仅是交易行为对资产价格的单向决定,在交易过程中起相互决定的中间桥梁是市场心理。”那么这个市场心理就是市场中的参与者对市场中触发事件的不同的心理影响因子,影响因子作用大小使个体产生不同决策。交易者作为金融市场中的参与个体,直接或间接的受其触发事件影响产生趋同效应,市场中的参与者受其个体差异影响会作出趋同或反向的操作。

决策者的行为又间接或直接反馈于市场、影响市场的后期运动,周而复始,如图2所示。

从以上三个例子分析中得出结论:信息是促使市场中的交易者经济行为的“触发事件”,由信息所引起的交易者心理、情绪、判断的变化影响参与人的交易行为,从而影响后期市场。

4 三种假设对象与相对市场触发事件的分析

对于本文中假设的三种对象,“触发事件”产生的经济行为及结果会是一种什么样的情况呢?

4.1 现实中的市场

以证券市场为例,什么样的“触发事件”会让交易者在某一个时间节点购入或卖出证券呢?根据大众认为的“触发事件”选择的卖出时间节点的价格是否会让大多数的交易者实现预期盈利的预判呢?

根据大数定理,在随机事件的大量重复出现中,事件的结果往往呈现出必然的规律,偶然中包含着必然。一个硬币重复多次抛掷,其正反面的结果会趋于平均,也就是说,当某一件事件正或负重复若干次,次数越多,其结果逾会接近于均值。但是,根据现有市场反馈的结果看,在证券交易市场中,真正能实现长期盈利的只局限于少数个体,市场中能实现长期复利增值的也偏向于少数个体,也就是说少数个体拿走了市场中大部分的盈利均值。

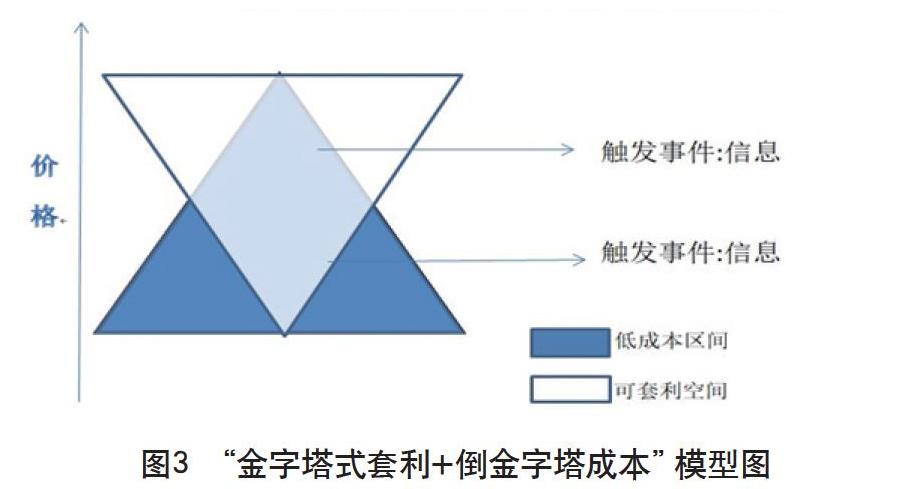

按照刚才所引用的大数定理,一个随机事件中大量重复的引用的次数越多,其结果会越来越接近于均值,但从历史数据看,证券市场中大部分个体并不能达到均值,这就为图3中两个金字塔倒叠提供了假设的可能。

我们可以做一个大胆的“金字塔式套利+倒金字塔成本”模型的假设,如图3所示。

假设:市场中可交易标的物的数量是常量,在倒金字塔模型中,标的物的市场价值被大众发现之前,最初买入的成本价格最小,见正金字塔底座(深色部分)。这时收集筹码的阻力位相对较低,成本价格相对被大众发现前要低。随着触发事件发生该盈利模式(图中的正金字塔白色部分)的信息被越来越多的人知晓,按照市场的趋利性假设,涌入白色部分的交易者会越来越多,助推标的物成本价格的上升,套利空间(灰色部分的正金字塔)会越来越小。

结合图3中两金字塔倒叠的模型,当证券市场中标的物的获利信息这一触发事件被广为传播并被交易者知晓时,会有更多的交易者与市场允许的资金涌入市场助推后期涌入者的成本价格上升,但后期市场风险增加,套利空间减小。反之亦然。

在现实的市场中,促使市场中的套利因素还与宏观层面的政策导向、流通中的货币供应量、信息的传导机制等因素有关。只有当更多、更权威的有效信息和资金进入市场,并在市场中流动起来后,才能“助推”倒金字塔模型中交易量的增加,吸引更多增量资金和交易行为入场。从市场行为反馈结果看,只有在正金字塔底部具備价值发现并采取行动的交易者才能获取相对低风险、高收益的回报,获得相对大的套利空间,这也符合了证券市场长期以来的“二八定律”。

这个模型解释了为什么资金量小者、信息有限的个体并不具备天然地引发使用资金“做市”或使用信息“做市”助推市场中触发事件的原因。只有当宏观市场中出现了实质性的利好,并被广泛知晓,触发相对多的无数个体的经济行为选择趋向一致时,才具有触发市场行情并为前期投入者实现套利空间的可能。

回到本文开头的三个假设:交易者完全理性、交易者完全感性、交易者中性(介于理性与感性之间)。

4.2 交易者完全理性相对应的市场行为

交易者完全理性状态,可理解为人工智能机械操作,将所有的交易模式与盈利模式数据完全录入计算机程序,按照前期最佳获利模式进行编程,资金市场中的博弈完全由机械的“是”“非”“与”的数字逻辑运算完成,其调用过程不受任何交易者偏好、情绪、运气、噪音等的影响,其博弈结果取决于最原始、最初的数据信息采集,而不取决于决策过程。

如果市场中所有的交易者完全理性,在最优节点采取相同的最优策略、选择同一种套利模式,那么这样的市场还是有效的市场吗?按照诺贝尔经济学得奖者尤金·法玛关于“市场有效性”的假说——“市场价格的不可预测性才是市场有效的重要依据”。如果触发事件能够导致市场中的理性交易者完全理性判断市场价格走势,从而采取一致性的策略,这时的市场是无效的,或者说是暂时失效的。

所以,按照尤金·法玛的理论,所有交易者完全理性的这种假设会触发市场无效。

4.3 交易者非理性、完全感性相对应的市场

交易者完全感性状态,其交易行为受其即时情绪影响,而非理性判断,对于市场的决策和行为过程是一种随机性的选择。

这种所有交易者完全感性的市场,甚至可以理解为幼儿园小朋友的随机选择,其决策与行为受其周围环境及噪音影响,引发其行为的因素可能来自于今天的好心情,或来自于一只狗“汪、汪、汪”的叫声,也可能来自于仅仅满足于群体安全感的需要——从众行为。

正因为现实市场中的确有感性交易者的存在,经济学家凯恩斯就曾对此类大众经济行为提出过“乐队花车效应”(从众谬误)理论。当经济繁荣推高股价时,人们会涌向价格高升的“乐队花车”,使其价格更快上升,以至完全达到无法用基础(实体)经济来解释的水平。乐队花车噪音是促使交易者行为的触发事件。在“乐队花车效应”(从众谬误)的理论中,加入乐队花车的人得到了即时从众行为带来的心理愉悦与群体安全体验,而不取决于以后是否能产生效应的理性判断。

交易者完全感性的市场,其结果是随机的、不可预测的,交易者是否能获利,取决于所谓的“运气”。这也就满足了经济学家肯德尔提出的“市场是不可预测的”的观点。由随机行为触发的市场心理和市场价格再重新反馈于市场。

4.4 介于感性与理性之间的交易者中性所相对应的市场

交易者中性,即交易者介于感性与理性之间,掌握了全部信息或部分信息,且能具此判断并决策的交易者,也就是通常称之为“专业人士”的群体。

这部分所谓的“专业人士”是指或完全掌握信息、或部分掌握信息,具有一定对数据和信息进行分析与判断的群体,他们可以是历史或现实信息的积累者,具有专业性,能根据市场信息推测并决策的群体。

在市场中,信息是导致交易者实施经济行为的触发事件,这些信息包括真实信息、虚假信息、介于真实与虚假之间的信息。市场中的信息是完全开放的,交易者在决策和交易时是处于一种信息开放下的完全竞争状态,其行为结果由市场检验。

对于专业人士的市场行为决策效果,可以引用诺贝尔经济学获奖者理查德·塞勒在“赢家的诅咒”中的企业竞标和学生市场价格选择的实例进行说明。

所谓的专业人员在企业收购中会由于受评估机构或专业人士的影响而高估被拍卖企业的竞标价格。获得竞标胜利的企业在竞标过程中受环境的影响支付高于最低价的价格,虽然在拍卖中赢得了标的,但其实际支付的价格远高于其可以选择支付的最低价。赢家虽然获胜,但由于其支付成本不符合实际可选择的最优策略,最先的赢家可能成为最后的输家,这就是“赢家的诅咒”。

塞勒的另一个实例是接受实验的学生由于受市场标价暗示,而低估了所选择对象的价值,最终并没有获得最大的奖赏。也就是说经过培训的学生受市场噪音影响,没有进行最佳选择。

所以,掌握了触发事件信息的所谓中性的专业交易者虽然可以对数据和信息进行部分或全部判断、推理、决策,但由于中性交易者个体的差异,其交易行为后果的获利性具有不确定性,主观性更强,个体差异明显。

这里所谓市场中的佼佼者不是偶然套利成功者,而应是多次经市场校验的均值获胜者,所以,优秀的投资人应是市场中的一种稀缺资源。

5 结语

通过以上分析,本文将市场中的行为人按其对市场触发事件(信息)所采取的行为不同分为理性、感性、介于理性与感性之间的交易者。按照索罗斯的市场自我强化理论、法玛的交易者行为完全趋同“市场无效”理论、随机市场中的“市场不可预测”理论和本文中所提出的“金字塔式套利+倒金字塔成本”模型假设,本文得出的结论是存在全部理性交易者的市场是无效的、存在完全感性的交易者的市场行为结果是“不确定的”,介于理性和感性之间的信息掌握的中性交易者在完全竞争市场中存在个体差异,其佼佼者应是市场中的稀缺资源。

市场中有各种各样的交易者,对其进行归类并分析其经济行为背后的原因,对行为经济学的研究与探索具有重要意义。

参考文献

[美]理查德·塞勒.贏家的诅咒[M].北京:中信出版集团,2018.

[美]理查德·塞勒.助推[M].北京:中信出版集团,2018.

[美]理查德·塞勒.错误的行为[M].北京:中信出版集团,2018.

唐旭.金融理论前沿课题(第二辑)[M].北京:中国金融出版社,2003.

唐旭.金融理论前沿课题(第三辑)[M].北京:中国金融出版社,2009.

王利.数据库原理与应用[M].北京:中央广播电视大学出版社,1997.

猜你喜欢

Coco薇(2017年8期)2017-08-03

中华手工(2017年2期)2017-06-06

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

中外会展(2014年4期)2014-11-27

中学生数理化·七年级数学人教版(2014年6期)2014-09-18

作文大王·中高年级(2007年6期)2007-06-15

建筑创作(2001年3期)2001-08-22

祝您健康(1987年3期)1987-12-30

祝您健康(1987年2期)1987-12-30