资本约束、银行信贷与货币政策传导

2020-06-08 10:53张武强

海南金融 2020年5期

关键词:银行信贷

张武强

摘 要:当前,经济下行压力持续加大,如何畅通货币政策传导渠道、提升金融服务实体经济水平是社会各界十分关心的问题。本文在梳理国内外相关研究的基础上,构建了资本约束、银行信贷与货币政策传导之间的IS-LM模型,从理论上探寻货币政策传导渠道不畅的原因。本文研究发现:若其他条件不变,在银行实际资本充足率高于最低要求时,央行的数量型和价格型货币政策均能达到预期的调控效果,货币政策传导渠道均较为通畅;在银行实际资本充足率低于监管最低要求的情况下,数量型的货币政策并不能充分地发挥作用,但价格型货币政策仍然会起作用;如果银行实际资本充足率降低,则扩展的IS曲线将变得更加陡峭,那么货币政策刺激经济增长的效果将减弱。为此,建议多渠道强化银行资本补充,畅通货币政策传导,形成政策合力,推动形成银行“能贷、愿贷、会贷、敢贷”的机制,提高金融服务实体经济能力。

关键词:资本约束;银行信贷;货币政策传导;扩展的IS-LM模型

DOI:10.3969/j.issn.1003-9031.2020.05.001

中图分类号:F821.0 文献标识码:A 文章编号:1003-9031(2020)05-0003-10

一、引言

当前,国内经济下行压力持续加大,逆周期宏观调控的任务更加繁重,中国人民银行通过综合运用多种货币政策工具,引导金融机构加大对实体经济的投放力度,取得了一定成效,融资难融资贵问题有所缓解,但货币政策的传导仍存在不少堵点和难点,传导渠道需进一步畅通。

银行作为货币政策传导的主要渠道,其资本的充足水平、信贷投放能力等都对政策效果有较明显的影响。另外,商业银行还受到来自金融监管部门限制其资产的过度扩张和提高其风险防范能力的资本监管压力,从而也影响商业银行的信贷决策。可见,作为货币政策传导的重要中介,在资本约束下,商业银行行为的改变可能会“扭曲”原有的货币政策传导渠道,进而影响货币政策实施效果。

二、文献综述

国外关于资本对银行信贷影响的研究主要始于上世纪90年代以后,首先纳入研究视野的是资本与银行放贷行为的关系。Blum&Hellwig(1995)、Peek&Rosengren(1995)认为资本监管加强后资本水平影响银行的贷款供给。Holmstrom&Tirole(1997)指出资本充足率具有明显的顺周期特征,在经济衰退期表现更加显著。Diamond&Rajan(2000)、Tanaka(2002)、Chami&Cosimano(2010)研究发现资本不足在短期内会令银行信贷供给减少,不利于货币政策传导。Bliss&Kaufman(2003)、Kopecky&VanHoose(2004)均构建了理论模型验证发现,在受到准备金和银行资本约束时,以准备金为代表的数量型货币政策工具短期内实施效果会因资本充足水平状况不同而有差异。

国外学者运用不同经济体数据对上述影响进行实证分析。Kishan&Opiela(2000)、Aggarwal&Jacques(2001)研究认为,资本约束会使银行信贷萎缩,在中央银行实施货币政策时,不同资本水平的银行受到的冲击具有异质性。在美国之外,意大利、瑞士、日本、俄罗斯及英国和其他不少欧元区国家和地区均存在类似的效应。

与国外研究相比,国内对此问题的研究起步较晚,但自2004年资本监管要求明确以后学者关于资本约束、银行信贷与货币政策传导的研究增多,理论研究多以Kopecky-VanHoose的货币信贷模型为基础。刘斌(2005)将Kopecky-VanHoose与Bernanke-Blinder模型结合,就银行在不同资本情形下,对信贷供给及货币政策传导的影响进行了理论探讨,认为在资本水平不足且短期难以调整时,扩张性的数量型货币政策有效性下降。侯荣华、张洋(2010)亦以Kopecky-VanHoose模型为基础构建了动态理论模型,分析了银行资本对信贷数量及货币政策的影响。罗小伟、刘朝(2016)对Kopecky-VanHoose模型进行了扩展,并利用18家商业银行数据对Kopecky-VanHoose模型进行了实证检验,研究发现资本充足率及法定存款准备金率对银行行为影响路径不同。胡莹和仲伟周(2010)、冯科和何理(2011)、李涛和刘明宇(2012)利用中国商业银行数据进行实证检验,均发现资本充足率影响银行信贷及货币政策传导,王晓芳和谢贤君(2018)将信贷范围扩展为广义信贷,发现可以有效降低资本充足率对货币政策传导的影响。

综上可知,国外关于资本约束、银行信贷与货币政策传导的研究已较为丰富,国内近年来的研究也较多,无论是理论探讨及实证研究,均为本文及相关研究奠定了良好的基础。但上述研究较少涉及价格型货币政策,难以为当前我国货币政策从数量型向价格型转型的过程提供技术支持。

三、资本水平对最优贷款供给影响的理论模型

这里以1家处于市场竞争中的风险中性的典型银行为例。银行的资产由贷款l、固定收益类资产(如国债、地方政府债、国开债及政策性金融债等)b、准备金R組成,负债由存款d、借用的央行资金M组成。其中,央行资金包括中期借贷便利(MLF)、常备借贷便利(SLF)、抵押补充贷款(PSL)及再贷款再贴现等,为便于计算及解释,这里假设央行资金全部为中期借贷便利(MLF),MLF余额相对于存款余额而言已经比较大,MLF利率变化对银行借贷利率均有显著影响,假设并不影响模型的结果,也符合当前利率市场化实际(银行贷款参照LPR定价LPR参照MLF定价),同时也是将价格型货币政策工具引入模型的关键。银行资本为k,央行准备金率为?子,即准备金R=?子d,借款人违约概率为p。

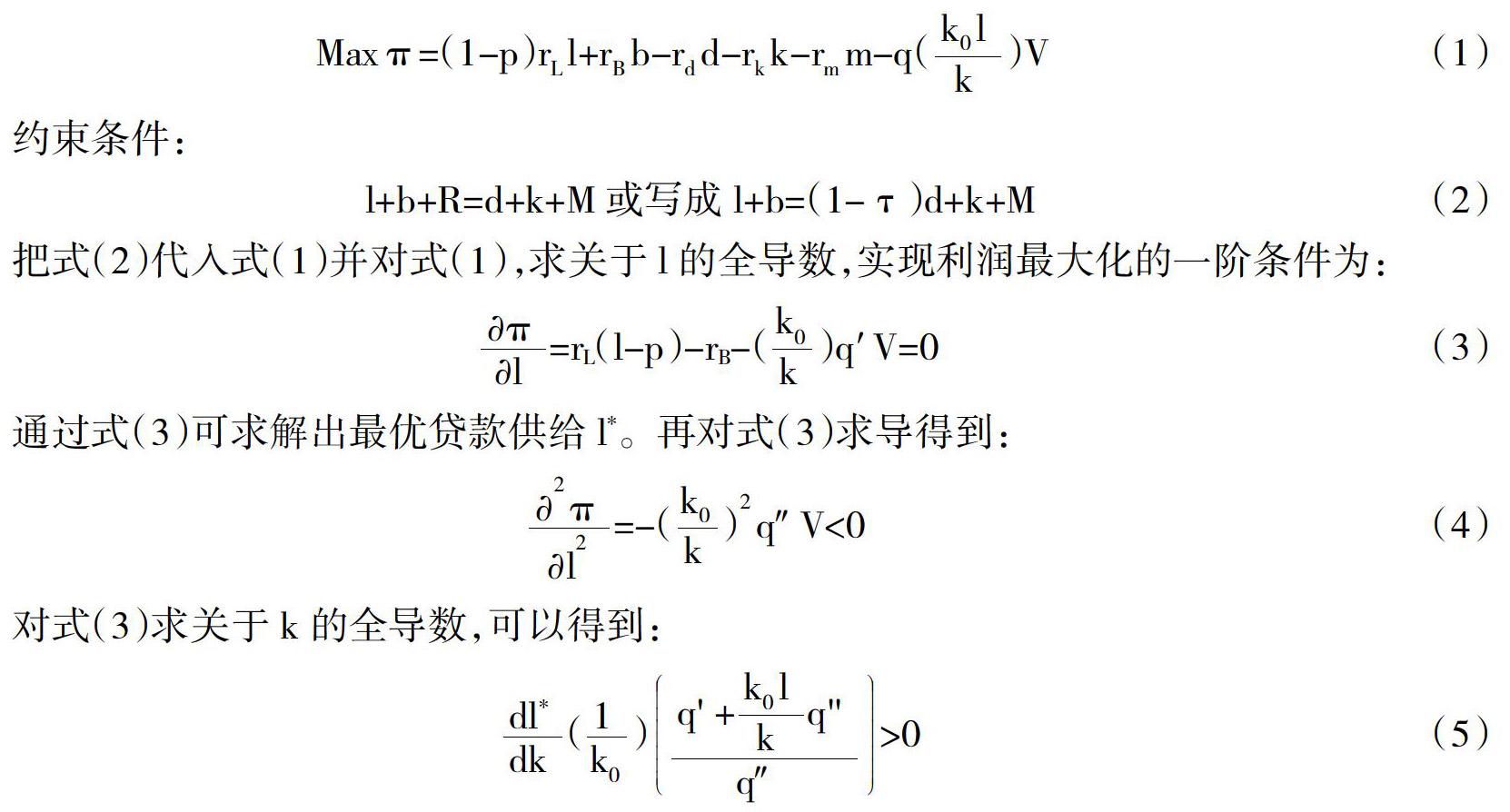

监管部门对银行资本充足率的最低要求k0(0≤k0≤1),如果该行资本充足率低于资本充足要求,将会面临监管部门处罚,如现场检查的频次增加、监管评级降低等。假定处罚统一量化为V。贷款的风险权重假定均为1,固定收益类资产风险权重假定均为0,则银行的风险加权资产总额为贷款l,实际资本充足率为,如果 银行根据利润最大化的目标来进行资产配置和制订吸收存款计划。令rL、rB分别为贷款、固定收益类资产的收益率;p为借款人违约概率,假定当借款人违约时银行收益为0,p是由经济周期决定的外生变量;rd、rM分别为银行支付的存款利率、中期借贷便利利率,反映银行的资金成本;rk为资本的回报率,即银行的机会成本,假定是固定不变的;?仔为银行的预期利润。则银行利润最大化的目标函数为: 约束条件: 把式(2)代入式(1)并对式(1),求关于l的全导数,实现利润最大化的一阶条件为: 通过式(3)可求解出最优贷款供给l*。再对式(3)求导得到: 对式(3)求关于k的全导数,可以得到: 式(4)和式(5)运用了假设条件中的q'>0和q">0。式(5)表明,当k提高时,最优贷款供给l*也随之提高,银行的利润也不断增加;但当k降低时,最优贷款供给也以相同方向变动,这解释了资本紧缩现象。也就是说,在经济处于衰退期时,银行因信贷风险暴露较大,资本充足率下降,如果在低于监管要求的情况下,央行采取扩张型货币政策,银行可能不会按照央行预期多投放信贷,而是调整资产结构,用央行释放的流动性去购买固定收益类资产。央行试图通过准备金管理扩张信贷增长的意图可能将无法实现,货币政策的传导将会受到阻碍。 四、资本充足率对货币政策影响的理论模型 前面从微观层面分析了资本充足率对信贷的影响,下面借鉴刘斌(2005)的研究思路,运用一般均衡模型从宏观层面研究资本充足率对经济的影响。模型包含商品、货币、债券、信贷以及银行资本等5个市场。根据瓦尔拉斯一般均衡理论,在所有市场中只要其他都达到均衡,则剩余的那个市场也为均衡状态。因此下面的模型中只考虑除债券市场之外的其他四个市场均衡。 (一)银行的实际资本充足率符合监管要求 当k/l≥k时,我们设定银行对资本的需求和对贷款的供给方程为: 我们先讨论资本市场的均衡情况。一般来说,资本供给均非由经济内部决定,所以假定ks=k(常量)。银行资本市场的ks=kd=k。在稳态采用对数线性化的方法可得到: 其中,kk=ln(k)。由此求得: 其次,考虑信贷市场的均衡条件。假设贷款的需求方程为: 其中,Y是产出。分别对式(10)和式(7)在稳态采用对数线性化的方法处理,结果如下: 其中,y=ln(Y)。结合式(9)与式(12),则得出如下方程: 然后,我们来讨论商品市场的均衡情况。以传统IS-LM模型中的IS曲线为基础,我们用一条扩展的IS曲线即IS'来表示商品市场均衡状态,方程如下: IS'曲线与传统的IS曲线有所区别。传统IS曲线中,投资主要由债券市场利率决定,并未考虑信贷情况,但实际经济运行中,债券并不能完全替代信贷,尤其是在中国这样的间接融资为主的国家,投资可能受信贷利率的影响更大。另外,结合我国利率市场化的现状,信贷利率等社会融资成本均受MLF利率影响。所以总需求同时受rB、rL、rM三者影响。把式(13)代入(14)式可得: 由式(15)可以看出,中期借贷便利利率、存款利率、银行资本或法定准备金率等变量的变化将使扩展后的IS曲线产生移动。银行资本的增加会使IS'向右上方移动,中期借贷便利利率、存款利率或法定存款准备金率的降低都会使IS'向右上方移动。 最后,考虑货币市场的均衡。假设银行存款(货币)的需求方程为: 假设经济中无现金,则货币的供给均由银行的存款准备金构成,若法定存款准备金可以日间透支用于清算,且日终可小幅透支,在现代化的支付清算系统支持下,银行往往通过提高流动性管理水平,将超额存款准备金维持在非常低的水平,为计算简便,此处假定银行无超额存款准备金。因此货币的供给方程为: 考虑到均衡条件Dd=Ds,并在稳态采用对数线性化的方法,可以得到LM曲线方程: 由式(18)可以看出,法定准备金率、中期借贷便利利率及存款利率变量发生变化将使LM曲线产生移动 式(15)和式(18)所描述的IS'曲线和LM曲线形成了扩展的IS-LM模型(见图1)。两条曲线阐释了利率与产出间的经济关系,当二者相交时,经济达到均衡。假定在经济衰退期,中央银行为了刺激产出,实施逆周期调节,运用数量型货币政策工具,降低法定准备金率τ向银行注入流动性。准备金率τ降低使LM和IS'曲线均向右移动,均衡状态随之由y0右移至y1,均衡产出增加,货币政策调控效果明显。同样,降低常备借贷便利利率也能使产出增加。以上表明,当实际资本充足率高于最低要求时,数量型和价格型货币政策工具传导效率都较高,均衡产出均向右移动。 (二)银行的实际资本充足率低于监管的最低要求,且短期内难以调整到位 如果銀行的实际资本充足率低于最低要求,贷款最高供给水平为:Ls=k/k0,k是银行实际资本。假定贷款的需求方程不变,则通过在稳态采用对数线性化的方法可得出信贷市场均衡的等式: 其中,=1n(k)经过变换可得到: 假定商品市场仍由式(14)来描述,将式(20)代入式(14)可以得到扩展IS曲线: 比较式(15)和式(21)可以看出,如果银行的实际资本充足率低于监管的最低要求,存款准备金率的变化并不能引起IS'曲线的移动。 接着分析货币市场,由于存在资本不足的情况,存款供给方程调整为:R+B+k/k0=Ds+k+M,即: R和B可以认为是包含法定准备金率变量的函数。银行实际资本充足率低于监管的最低要求时,如果央行下调准备金率,R减少可释放出多余资金,但银行并不会将这些资金转换为贷款,而是去购买不占用资本的固定收益类债券。假设银行存款的需求方程与式(16)一致,我们也可以通过对数线性化的方法,计算出货币市场达到均衡状态时的LM曲线 将式(21)和式(23)结合起来,新的IS'曲线和LM曲线如图2所示。银行由于受到资本约束,贷款供给增加有限。此时央行采取数量型货币政策工具和价格型货币政策工具的效果不一。如果央行为了刺激产出的增加,运用数量型货币政策工具如降低法定准备金率,只会使LM曲线向右移动,并不会使新的IS曲线移动,均衡产出仅由y0右移至y1,扩张性的货币政策并不能有效地发挥作用。但如果采用价格型货币政策工具,如降低中期借贷便利利率,则可同时使得IS'和LM曲线向右移动(LM曲线右移较多至LM2,主要是为了与LM1进行对比不影响模型解释效果),均衡产出由y0右移至y2,扩张性的货币政策有效。因此,在资本不足且短期不能补充时,数量型货币政策有效性下降而价格型货币政策工具有效性仍较高这是本文的重要贡献之一。 (三)银行的实际资本充足率低于监管的最低要求而且进一步下降 银行的实际资本充足率是变化的,不少银行为了降低不良贷款率,往往选择通过进一步发放贷款来稀释不良,这将会进一步消耗资本,因此有必要继续讨论资本充足率进一步降低对经济的影响。接下来,我们需要对上述的方程更加细化。首先,回到银行利润最大化方程,利用式(3)的系列求导结果,可以得到: 类似地,也可以得到: 这里我们构建包括银行资本k的贷款市场均衡模型: 其中,LS、LD分别代表贷款总供给、贷款总需求。<0,>0,假定企业融资成本受rB影响,那么<0和<0。式(26)决定了贷款市场利率rL*。 我们对式(26)求关于rB的全导数,可计算出均衡贷款利率与债券利率之間的弹性: 式(27)表明当债券利率上升时,贷款均衡利率也将上升。 再构建商品市场均衡模型: 其中,I(rB,rL*,rM)表示投资,G表示政府支出,S(y,rB,rd)表示储蓄。那么有<0,<0,<0,>0,>0和>0。式(26)和式(28)都假设对于企业而言,贷款和债券是不完全替代品。对式(28)求解关于rB的全导数,结合式(2)并对式(1)求关于d的导数,可推导出rd=rB(1-?子),由此可得到: 已知式(29)右边各项的符号,可推断出<0,因此就得到了斜率为负的IS'曲线。式(29)表明,当项越大时,的值越大,IS'曲线越平坦。 运用式(24)、(25)和(26)可以得到: 综合运用方程(27)、(29)和(30),我们可以作出以下结论:如果银行实际资本充足率继续降低,均衡贷款利率对债券利率的敏感度下降,越小,则IS'曲线将变得越陡峭,那么货币政策刺激经济增长的效果将减弱。如图3所示,在资本不满足监管要求的时候,采取扩张性的货币政策若使得LM曲线移动(暂不考虑IS'移动),均衡产出可右移至y2,但如果资本充足水平进一步下降时,IS'曲线变得更加陡峭使得货币政策效果更差,均衡产出仅可右移至y1。 可以看出,在扩展的IS-LM模型中,资本充足率变动,不仅可以影响IS'、LM曲线的移动,而且可以影响IS'曲线的斜率,这些都对货币政策的传导产生重要影响。 五、结论及政策建议 (一)结论 一是若其他条件不变,在实际资本充足率高于最低要求时,央行的数量型和价格型货币政策均能达到预期的调控效果,货币政策传导渠道是通畅的。二是在银行实际资本充足率低于监管的最低要求的情况下,如果央行为了刺激产出的增加,降低法定准备金率,由于银行受到资本约束,只会将释放的多余资金用来购买低风险的固定收益证券(如债券),不会增加贷款供给。降低准备金率只会使LM曲线向右移动,并不会使新的IS'曲线移动,从而使央行的扩张货币政策并不能充分地发挥作用。但此时若实施价格型货币政策,如降低中期借贷便利利率,IS'和LM曲线均向右移动,货币政策有效。三是如果银行实际资本充足率降低,则IS'曲线将变得更加陡峭,那么货币政策刺激经济增长的效果将减弱。 (二)政策建议 1.强化银行资本补充 一是拓宽资本补充渠道。目前,不少中小银行尤其是农商行和村镇银行面临资本不足的困境但除了传统的增资扩股、发行二级资本债之外其他资本补充渠道有限。永续债目前已启动发行,但主要适用于国有银行、股份制银行及部分城商行。建议进一步扩大永续债发行机构范围,同时引导机构探索发行混合资本债券、可转换债券及其他资本工具,并尽快完善发行资本工具的法律法规,理顺发行机制,优化市场环境。丰富市场投资主体,引入长期投资者投资资本补充工具。搭建资本补充工具流通平台,提高的流动性,增强对投资者的吸引力。 二是适当降低资本补充门槛。现行的资本补充管理规定对商业银行补充资本要求较高,总体有利于稳定和优化银行股权结构,保护投资人合法权益,保持银行稳健发展。但对于缺少资本的中小金融机构来说,经营指标很可能难以完全符合要求,如不适当放宽标准,可能会形成资本不足和经营指标恶化的负反馈。作为服务地方经济的主力军,中小金融机构如不能提高资本水平,则消化吸收损失能力不足,业务发展水平受限,不仅不能完成好服务民营、小微和“三农”的基本任务,还有可能由于发展不足引发风险。因此,建议根据中小金融机构实际,适当放宽资本补充条件,如适当提高不良贷款容忍度、增加发行额度等。 三是充分发挥资本的结构性引导功能。建议监管部门根据宏观信贷政策导向要求,适当降低民营小微企业、乡村振兴、科技、绿色等领域资产的风险权重,在引导资金投向经济发展重点领域和薄弱环节的同时,还可减少金融机构尤其是中小金融机构的资本消耗。 四是加快推动农商金融体制机制改革。完善金融机构法人治理,尽快形成产权清晰、治理完善的公司治理体系。对于高风险的金融机构,建议监管部门加大对问题股东查处力度,以包商银行事件为鉴,及时清退问题股东,引入新的战略投资者或由地方政府进行注资补充资本,同时充分发挥地方政府化解风险的主体责任和属地责任防范发生系统性金融风险。 2.畅通货币政策传导 一是继续推进我国货币政策调控框架由数量型向价格型转变。当前,我国正处在由数量型向价格型货币政策转型的关键时期,数量型货币政策仍发挥主要作用,利率市场化改革逐步深化,但货币政策传导依然不畅,价格型货币政策作用尚未充分发挥。建议继续深化利率市场化改革,加快货币政策调控框架转型,推动金融机构参考LPR定价。同时,加强结构性货币政策使用,引导资金向经济运行的重点领域和薄弱环节聚集。 二是加强货币政策和监管政策协调。模型表明,银行资本对信贷投放、货币政策传导有着重要影响,若资本监管政策趋严,货币政策有效性将下降,若监管政策适度放松,货币政策传导可更加通畅。因此,央行在实施货币政策时,要考量测算资本监管政策影响,合理把握货币政策力度和工具,提高政策传导效率。监管部门可结合经济金融实际,根据货币政策调控需要,适时适当调整资本监管政策,形成政策合力。 三是推动形成银行“能贷、愿贷、会贷、敢贷”机制。推动金融机构加快核销不良资产,做到能核尽核、应核尽核,减轻银行发展包袱,提高银行放贷能力。优化监管考核,促进金融机构调整内部考核激励机制,充分调动银行员工放贷积极性。积极组织培训,增强员工尤其是一线信贷员业务素养,提高银行员工放贷水平,加快创新金融产品和服务。推动落实尽职免责制度,解除员工“后顾之忧”。同时,进一步完善担保体制机制,加快信息收集运用,破解信息不对称难题,运用大数据、云计算等先进技术提高金融服务效率,降低金融机构运营成本。 (责任编辑:夏凡) 参考文献: [1]刘斌.资本充足率对信贷、经济及货币政策传导的影响[J].金融研究,2005(8):10-22. [2]侯荣华,张洋.商业银行资本和信贷、货币政策关系研究[J].中央财经大学学报,2010(6):27-31. [3]罗小伟,刘朝.资本监管、货币政策与商业银行效率研究[J].经济管理,2016(2):127-139. [4]胡莹,仲伟周.资本充足率、存款准备金率与货币政策银行信贷传导——基于银行业市场结构的分析[J].南开经济研究,2010(1):128-139. [5]馮科,何理.我国银行上市融资、信贷扩张对货币政策传导机制的影响[J].经济研究,2011(s2):51-62. [6]李涛,刘明宇.资本充足率、银行信贷与货币政策传导——基于中国25家银行面板数据的分析[J].国际金融研究,2012(11):16-24. [7]王晓芳,谢贤君.广义信贷、资本充足率与货币政策稳健性[J].经济与管理,2018(3):40-43. [8]Peek J,Rosengren E.Bank regulation and the credit crunch[J].Journal of Banking and Finance,1995(19):679-692. [9]Blum J,Hellwig M.The macroeconomic implications of capital adequacy requirements for banks[J].European Economic Review,1995,39(3-4):739-749. [10]Holmstrom B,Tirole J.Financial intermediationloanable fundsand the real sector[J].The Quarterly Journal of Economics,1997,112(3):663-691. [11]Diamond D W,Rajan R G.A theory of bank capital[J].Journal of Finance,2000,55(6):2431-2465. [12]Bliss R,Kaufman G.Bank procyclicalitycredit crunches and asymmetric monetary policy effects:a unifying model[J].Journal of applied finance,2002,12(2):1-25. [13]Kopecky K J,VanHoose D.Bank capital requirements and the monetary transmission mechanism[J].Journal of Macroeconomics,2004,26(3): 443-464. [14]Kishan R P,Opiela T P.Bank sizebank capitaland the bank lending channel[J].Journal of MoneyCredit and Banking,2000,32(1):121-141. [15]Aggarwal R,Jacques K T.The impact of FDICIA and prompt corrective action on bank capital and risk: estimates using a simultaneous equations model[J].Journal of Banking & Finance,2001,25(6):1139-1160. [16]Rime B.Capital requirements and bank behaviour: empirical evidence for Switzerland[J].Journal of Banking & Finance,2001(25). [17]Honda,Yuzo.The effects of the Basle accord on bank credit:the case of Japan[J].Applied Economics,2002,34(10):1233-1239. [18]Juurikkala T,Karas A,Solanko L.The role of banks in monetary policy transmission:empirical evidence from Russia[J].Review of International Economics,2011,19(1):109-121.

猜你喜欢

科学与财富(2016年21期)2017-03-02

商场现代化(2016年20期)2016-08-10

青岛科技大学学报(社会科学版)(2015年3期)2015-10-13

科技与管理(2014年5期)2015-01-06

技术经济(2014年4期)2014-02-28

金融理论探索(2014年4期)2014-02-28

河北金融年鉴(2014年0期)2014-02-27