企业生命周期、盈利能力与企业杠杆率

2020-06-04 15:39舒长江,洪攀

财经理论与实践 2020年3期

舒长江,洪攀

基金项目: 国家社会科学基金一般项目(17BJY203)、江西省自然科学基金面上项目(20181BAA208023)、江西省高校科技一般项目 (GJJ170606)、南昌航空大学博士启动基金(EA201709485)

作者简介: 舒长江(1981—),男,安徽宣城人,金融学博士,南昌航空大学经济管理学院副教授,硕士生导师,研究方向:金融杠杆率、金融风险与货币政策。

摘 要:基于2008-2017年A股非金融企业上市公司数据,在Almeida 等(2004)、Han 和 Qiu(2007)的模型基础上,从企业生命周期视角构建三期动态投融资决策理论框架,重点考察不同期限条件下盈利水平对企业杠杆率的影响机制,从理论上剖析杠杆率差异化背后的企业投融资决策机制,结果发现:企业盈利能力是企业杠杆率动态调整的重要驱动力,企业资产收益率越高,资源配置效率越高,有利于减少资源错配的行为,进而有助于提升企业杠杆率。这就使得处在不同生命周期的企业杠杆率操作存在显著性差异,复苏成长期企业适合加杠杆,而成熟期和衰退期企业适合去杠杆。此外,企业盈利能力在企业生命周期与杠杆率之间起着正向调节效应。

关键词: 企业生命周期;盈利能力;杠杆率;调节效应

中图分类号:F275 文献标识码: A 文章编号:1003-7217(2020)03-0094-09

一、引 言

近年来,我国杠杆率连续攀升,其中企业部门杠杆率增长最为明显,债务规模持续增长,债务负担日益沉重。根据李扬(2015)的测算,2008年是中国非金融企业部门杠杆率发生变化的重要转折点,2008年之前,企业部门杠杆率一直维持在100%水平线,2008年之后趋势迅速上升,到2015年上升到131.2%[1],远高于国际警戒线90%的阈值。Reinhart(2011)指出,债务规模的扩张、加速杠杆率的上升是引发系统性金融风险的诱因[2],加上我國大公司资产负债率明显高于小公司,国企明显高于民企,杠杆率呈现出结构性特征。中央经济工作会议强调,将防范和化解重大金融风险作为首要任务,以结构性去杠杆的思路分部门、分类型将杠杆降下来。

企业是国民经济的细胞,非金融企业部门去杠杆应当是重中之重。在讨论如何“去杠杆”的过程中,一方面,需要弄清楚企业杠杆率形成差异的原因及内在逻辑;另一方面,需要解决“适度杠杆率”的问题。目前,学界针对企业生命周期杠杆率所表现出阶段性特点的研究相对较少,对于企业生命周期与企业资本结构、融资策略相关研究较多,无论是企业融资策略,还是资本结构调整,都会直接或者间接影响到企业的杠杆率。吴莉昀(2019)通过实证研究发现,成长期的中小企业面临显著的融资压力[3],政府、金融机构需要开拓融资渠道,对成长期企业进行扶持。王士伟(2011)研究发现,中小科技型企业在不同生命周期阶段中所面临的资金需求呈现出异质性,其中成长期所需资金需求最大[4]。王雪原等(2017)研究发现,加大对于初创期、成长期企业资金投入,能够显著增加企业的产出,增强企业创新能力[5]。Luigi 等(2008)通过研究意大利的企业数据样本发现,银行信贷对于成长期企业的技术创新具有显著的促进作用[6]。Cumming 和 Johan(2010)指出,企业在不同生命周期阶段企业融资来源和渠道具有差异性,投资结构也大不相同,因此,企业的资本结构也具有差异性[7]。Berger 等(1998)的“融资生命周期”理论指出,企业生命周期是影响企业资本结构变化的基本因素,企业需要根据自身所处的阶段采取适当的融资策略[8]。潘海英等(2019)认为,处在成长期的企业需要政府加大资金的力度扶持,以帮助其缓解融资约束的问题[9]。李亚波(2018)研究发现,银行等金融机构需要在企业不同生命周期阶段完善企业内外部融资策略,以此来帮助企业更好地发展[10]。Song等(2011)研究发现,商业银行主导的金融体系国家,国家政策会主导银行信贷的分配顺序,从而造成结构性的问题[11]。谢里等(2018)研究指出,“去杠杆”应当将“四万亿”激励计划中的重点行业企业作为去杠杆的主要对象[12]。黄宏斌等(2016)认为,企业不同生命周期阶段所面临融资约束具有差异性,企业成长期最需要得到资金支持[13]。

针对企业生命周期与企业盈利能力之间关系的研究,主要观点认为:初创期企业能够利用风险投资资金进行生产研发,形成成本优势,建立行业进驻壁垒,保护竞争,增强企业盈利能力[14];成长期的企业往往偏向于冒险,成熟期企业投资策略偏向稳健,相对应地,企业从成长期到成熟期盈利能力逐渐减弱[15];成长期企业尽可能多地获取资源,立足市场,形成竞争优势,此时表现出强劲的增长势头,盈利能力较强[16];成长期企业的盈利能力显著强于衰退期企业[17]。

纵观现有国内外相关研究,多数是从静态视角对企业的杠杆率进行研究,忽视了企业在不同的生命周期所体现出来的阶段性特征会影响企业杠杆的效率和效果。为此,本文基于2008-2017年A股非金融企业上市公司的数据,在Almeida 等(2004)、Han 和 Qiu(2007)模型基础上,从企业生命周期视角构建三期动态投融资决策理论框架,重点考察不同期限条件下盈利水平对企业杠杆率的影响机制,从理论上剖析杠杆率差异化背后的企业投融资决策机制,以期深化理论界关于企业杠杆率形成机制的认识,对于处在不同生命周期的企业如何精准有效进行杠杆率操作提供政策启示。

二、理论分析及研究假设

企业生命周期是指企业从最初创立到最终清算的动态发展全过程,主要包括初创期、成长期、成熟期和衰退期四个阶段。不同生命周期的企业在经营管理和融资等方面都呈现出异质性特征,因而需要选择适当的方法[18]。根据“企业生命周期理论”①的观点,针对企业生命周期研究的目的是刻画出企业各个阶段性特征,从而制订出一套与之相适应的管理策略来增强企业发展能力。

(三)经验假设

当企业进入到衰退期,企业面临的问题是“如何选择”,衰退期的企业一般有两种发展路径:一是通过转型升级,继续发展,在其他相关的行业和领域进入成长期;二是选择以低成本和低风险进行撤退。这一阶段企业存在被动去杠杆、维持低水平杠杆率的特征:(1)企业在衰退期希望通过借款等方式缓解自身压力,找到新的经济增长点,继续生产经营,但是这会使企业面临较高的财务和破产风险[22]。由于该阶段企业的市场份额逐渐缩小,盈利能力急剧下滑,没有新的盈利增长点和充足的现金流量,因此,银行等金融机构在衰退期会减少放贷规模,加大催收力度,企业资产负债率不具备上升的条件。(2)企业具备去杠杆的基础,企业前期开展经营活动积累的留存收益可以偿还之前的债务,降低企业杠杆率。

在复苏成长期,企业面临的是“如何发展”的问题。一方面,企业在成长期发展速度快,该阶段的主要目标是提高市场占有率,增强企业的竞争力,但产生的现金流不能满足快速发展的需要,企业存在资金缺口;另一方面,在成长阶段,随着企业经营业务逐渐趋于稳定,银行等金融机构会根据企业的盈利能力和发展潜力拓宽融资渠道,加大对于企业的资金扶持力度,因而企业存在加杠杆的动力、维持高杠杆率的特征。

企业进入成熟期,最主要的是解决“如何获取最大利润”的问题。经过成长期之后,各个方面都获得了快速发展,拥有更低的融资需求和更高获取利润的能力,产生的充足现金流量可以满足企业的生产发展需要,企业经过多年的发展拥有较多的留存收益。另外,企业还可以通过清除产值效率低的组成部分、合理配置资源等方式提高资金的使用效率,因此,企业在该阶段可以选择去杠杆。

将企业生命周期、盈利能力和企业杠杆率结合起来看,处于衰退期的企业一般选择退出相关行业和领域,会主动采取以自身盈余去杠杆。处于复苏成长时期的企业,一方面,企业尚未形成充足稳定的现金流,需要大量资金进行生产经营,存在加杠杆的必要条件;另一方面,当企业的盈利能力强,资产收益率高,在相同的条件下,银行等金融机构会优先给这些企业发放贷款,因此,资产收益率越高的成长期企业,越容易促使企业加杠杆。在成熟期,企业生产经营比较稳定,有充足的现金流量可以满足企业生产经营;当企业盈利能力强、投入产出比高,企业会主动进行剥离非主要业务,有目的地去杠杆。

通过上述分析,提出如下研究假设:

H1 成长期企业适合加杠杆,成熟期和衰退期企业适合去杠杆。

H2 盈利能力越强,企业融资约束越低,企业越适合加杠杆。

H3 盈利能力在企业生命周期与杠杆率之间起着正向调节效应。

三、研究设计

(一)样本选取

选取2008-2017年A股上市公司为样本,并且做以下处理:(1)剔除金融类公司、ST、PT等具有退市风险或者是风险警示公司样本;(2)剔除当季IPO公司以及H股和B股上市公司样本;(3)剔除样本缺失、不连续以及有异常值的公司。共获取样本量为10330个,其中处于成长期的样本量为4821个、成熟期为3453个、衰退期为2056个。为了防止数据的异常值,所有样本数据进行了1%的缩尾处理。样本数据来源于东方财富Choice金融终端,检验软件采用Stata 15.0。

(二)变量选取

已有研究关于企业杠杆率的测算一般采用的是企业资产负债率,借鉴Fotopoulos和Louris(2004)[23]的研究,以企业资产负债率作为企业杠杆率的代理变量。对于企业生命周期的阶段划分参照Dickinsion(2011)[24]现金流量的组合法进行划分(见表1)。对于其他控制变量的选取参照相关研究[25,26],选取的控制变量包括:前十大股东持股比例合计(Largest)、营业收入同比增长率(Growth)、企业组织形式(State)、企业规模(Size)、企业年龄(Age)、年份(year)(见表2) 。

选取的企业在2008年初均已上市,因此,可以认为企业已经进入导入期。导入期企业主要任务是进行生产设备建设、打开产品销售市场,因而企业还未形成稳定的现金流。该阶段的企业生产发展面临诸多内外部冲击和压力,在企业财务报表上体现为经营活动和筹资活动现金流量为负数,投资活动现金流为正的特征。进入增长期后,企业具备稳定的生产能力,市场逐渐被打开,因此,经营活动现金流从负转正,但是企业经营发展依旧不稳定,内部资本积累不足与外部融资困难二者并存。进入成熟期后,企业产品市场逐渐趋于稳定,内部资金积累日益充足,加上经营外部投资活动减少、资金需求降低,该阶段呈现出经营活动现金流为正,投资活动及筹资活动产生现金流为负的阶段性特征。

(三)模型设计

为检验假设1和假设2,设定模型如下:

Levi,t=β0+β1×Cyci,t+β2×Roei,t+

β3×Xi,t+Year+ε (10)

其中,i表示企業,t为时期,X为控制变量。当Cyc=1,代表复苏成长时期,如果回归结果β1为正,表明复苏成长期适合加杠杆。当Cyc=2,代表成熟时期,如果回归结果显示β1为负,表明成熟期适合去杠杆。当Cyc=3,代表衰退时期,如果回归结果显示β1为负,表明衰退期适合去杠杆,假设一就得到验证。如果回归结果显示β2为正,则假设二得到验证。

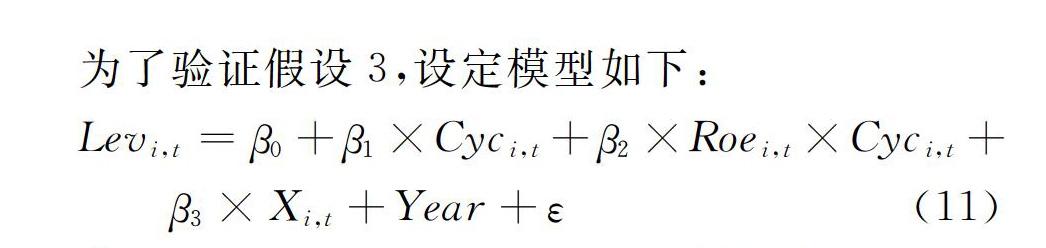

为了验证假设3,设定模型如下:

Levi,t=β0+β1×Cyci,t+β2×Roei,t×Cyci,t+

β3×Xi,t+Year+ε (11)

若加入交互项后,β2的回归系数显著为正,则说明盈利能力对于企业生命周期与企业杠杆率之间有正向调节效应。

四、描述性统计与检验结果

(一)描述性统计

描述性统计结果如表3所示,企业杠杆率均值为0.5093,成长期均值为0.4657,成熟期均值为0.3348,衰退期均值0.1984,净资產收益率的均值为0.0760,前十大股东平均持股比例为38.58%。

(二)实证结果分析

1.平稳性检验。LLC检验和ADF检验分别适用于相同根和不同根样本的单位根检验,若两种检验结果均无单位根,则序列必定平稳,因此,分别采用这两种方法进行检验(结果见表4)。从表4可以看出,除了成长性采用LLC检验结果不显著外,其余的变量检验结果均为0,可知变量不存在单位根。针对上述检验中出现的成长性LLC检验结果在5%显著性水平下拒绝原假设的情况,采用PP检验方式再次对其进行单位根检验,结果为0,明显小于显著性水平0.05。结合ADF检验结果可以看出,成长性作为控制变量是不存在单位根。

2.协整检验。表5采用的是Johansen协整检验,结果显示企业杠杆率Lev与企业生命周期Cyc、盈利能力Roe的P值都为0,小于0.05,表明变量之间具有长期稳定的均衡关系。

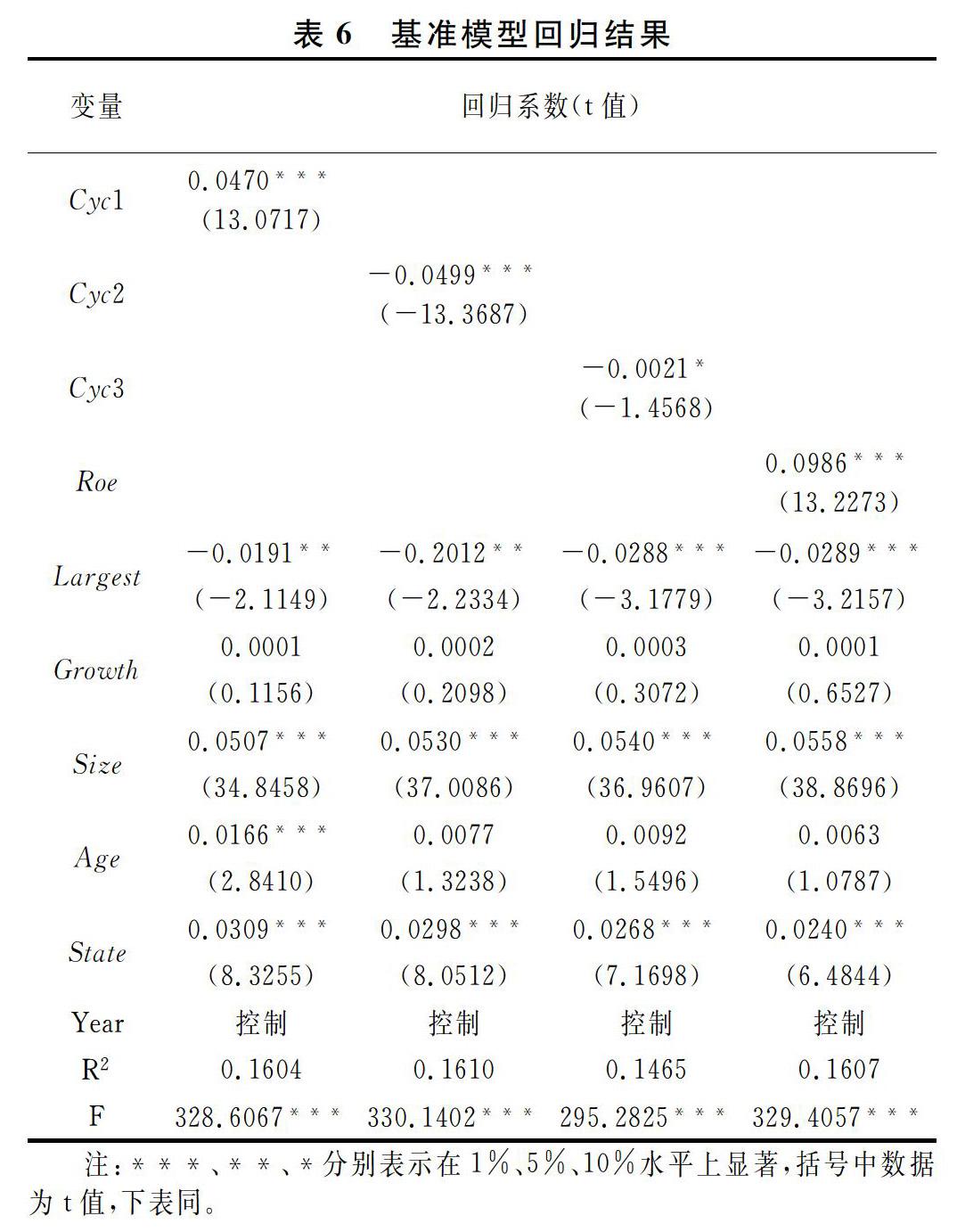

3.固定效应模型回归分析结果。通过Hausman检验发现,结果拒绝随机效应,因而采用固定效应模型进行回归分析,基准模型回归结果见表6。

从表6可以看出:(1)复苏成长期企业的回归结果在1%水平上显著为正,说明在该阶段企业确实适合加杠杆。这是因为处于成长期的企业还未能形成充足稳定的现金流,内部资金积累少,且企业需要开拓目标市场、扩大生产经营,需要诸多资金进行外部投资,因此,为促使企业更好地进行生产经营活动,可以适当进行加杠杆。(2)成熟期企业在1%水平上显著为负,说明企业在成熟期确实适合去杠杆。这是因为经过多年生产经营积累,有充足稳定的现金流和稳定的产品市场,资金供给会大于需求,企业可以将一些资金占用量大、收益率低的项目进行剥离,以达到资源的最优配置,提高企业的资产收益率的目的。成熟期企业对外投资机会越来越少,对外扩张速度会减慢,对于资金的需求量也会相应减少,因而适合去杠杆。(3)衰退期企业的回归系数在10%水平上显著为负,说明企业在衰退期也确实适合去杠杆。衰退期企业由于销售锐减、利润下滑、自身资产收益率较低,并且没有新的经济增长点,企业需要以较低的成本退出相关市场,因而可以利用自身多年积累的盈余收益去杠杆,假设1得以验证。

表6还表明,在1%水平上,企业盈利能力与企业杠杆率存在显著正相关。公司盈利能力强,资产收益率高,意味着要素生产效率越好,减少了资源的扭曲和错配现象,有利于企业加杠杆获得大量信贷资金,导致企业部门杠杆率上升,假设2得以验证。研究结果还表明:(1)前十大股东持股比例越集中,一方面,有利于减少管理层对风险项目的投资力度,相应地也会抑制借款融资的数量;另一方面,为保证公司的长期稳定经营,治理层会注重加大债务偿还力度,将企业风险控制在可接受的范围内,有利于公司去杠杆。(2)规模越大的企业,能够进行抵押的资产越多,更容易获得借款,所以容易加杠杆。(3)国有企业由于存在政府隐性担保,国有银行的“政策责任”等原因,相较于私企,国企更容易加杠杆。这些结论与现有研究相吻合。

加入交互项,考察在不同生命周期阶段企业的盈利能力是否能够对企业杠杆率起到正向调节作用,结果见表7。

从表7可以看出,在复苏成长期,成熟期和衰退期交互项的回归结果均在1%显著性水平下为0.1497、0.2406和0.0124,说明盈利能力越高,无论企业是处于复苏成长期、成熟期或者是衰退期,都能显著提升企业杠杆率,也即存在显著正向调节效应,假设3得以验证。其原因主要是企业的盈利能力代表企业资金的利用效率,当企业的盈利能力强,可以减少资源的闲置和浪费,提高资源的利用效率高,进而有助于企业实现加杠杆目的。此外,盈利能力越强,能提高企业的收入水平,增加企业的现金流,越有利于增加企业的内部积累,进而增强企业信誉,降低企业外部融资约束条件,达到加杠杆的目的。

五、稳健性检验

为验证回归结果是否稳健可靠,将总样本按照企业性质进行分组,分为国企和非国企两组,以企业性质小样本的方式来分组检验,若分组回归的结果与前述检验无差异,那么,说明前述回归结果稳健科学。检验结果(见表8与表9)表明:无论是国企组还是非国企组,无论是加了交叉项还是未加入交叉项,其检验结果与前文相比,解释变量除了系数大小有变化外,其他均无改变,说明实证结果稳健可靠。同样,为了进一步检验结论的可靠性,总样本按照企业规模进行分组,分为大型企业和中小企业两组,以企业规模小样本的方式来分组检验,检验结果表明实证结果仍然具有鲁棒性⑤。

六、研究结论与启示

以上实证结果表明:(1)企业盈利能力代表了企业资金的利用效率,当企业的资金利用率越高,企业投入产出比就越高。资源更多地投入到效率高、收益好的企业,会显著提升资产收益率,意味着要素生产效率越好,减少了资源的扭曲和错配现象,有利于企业加杠杆获得大量信贷资金,使得企业部门杠杆率上升。(2)处在不同生命周期的企业,对于杠杆率的操作存在显著性差异。衰退期企业面临着市场饱和,企业的获利能力逐渐衰退,因此,不存在加杠杆的条件,加上公司经过多年的生产经营,积累了大量留存收益,企业可以利用留存收益进行去杠杆;处于复苏成长期的企业,由于还未形成充足稳定的现金流,内部资金积累少,且企业需要开拓目标市场,扩大生产经营,需要诸多资金进行外部投资,因此,为促使企业更好地进行生产经营活动,可以适当进行加杠杆来提高企业的营运能力,促使企业更好地发展;处于成熟期企业由于市场占有率比较稳定,经过多年生产经营积累,有充足稳定的现金流和稳定的产品市场,资金供给会大于需求,企业可以将一些资金占用量大、收益率低的项目进行剥离,降低企业杠杆率,以达到资源的最优配置,提高企业的资产收益率的目。(3)盈利能力在企业生命周期和杠杆率之间起着明显的正向调节效应,企业无论处在何种生命周期阶段,盈利能力越强,资金利用效率越高,就能带来更多的内部积累,进而增强企业信誉,降低企业外部融资约束条件,达到加杠杆的目的。

相应的政策启示:一是企业要注重创新,练好内功,关注主营业务的竞争水平,剥离收益率低的资产,不断增强企业盈利能力,提高资产收益率,降低企业融资约束条件,为企业自身高质量发展创造宽松的信用环境。二是银行等金融机构应该变革放贷观念,将企业的杠杆率水平与企业的经济效益、企业的生命周期结合起来统筹考虑,更加关注企业的营运能力,将资金和资源投入到最需要的企业。三是政府要精准施策,在“去杠杆”的宏观调控过程中,不能搞“一刀切”,对不同产业阶段、不同盈利能力水平的企业进行精准识别,区别对待,以差异化的手段保障企业的杠杆率需求。

注释:

① 企业生命周期理论是对企业发展过程的动态模拟和研究。

② 由于投资收益的不确定性,假定C1是随机变量,满足均匀分布F=[c11]R。

③ 采用Almeida等(2004)、Han和Qiu(2007)的定义,融资约束小的企业是指凡是能够提升企业净现值的投资项目均能以微小成本获得外部融资;融资约束大的企业是指企业受到资金约束限制,最优资金不能有效投资到正净现值项目,从而导致企业没有足够信用获得更多外部融资。

④ 强调经济活动在受到冲击情况下,会通过金融体系进行传导而形成持续的、周期的经济波动。

⑤ 鉴于文章的篇幅,检验结果在此省略,如有需要可向作者索要。

参考文献:

[1] 李扬,张晓晶,常欣.中国国家资产负债表2015:杠杆调整与风险管理[M].北京:中国社会科学出版社,2015.

[2] Reinhart C,Rogoff K.From financialc rash to debt crisis[J].American Economic Review,2011,101(5):1676-1706.

[3] 吴莉昀.政府补助与中小企业融资约束——异质性作用结果与机制研究[J].商业研究,2019(8):14-24.

[4] 王士伟.中小型科技创新企业生命周期各阶段的特征及融资政策分析[J].科技进步与对策,2011,28(10):88-91.

[5] 王雪原,王玉冬,徐玉莲.资金筹集渠道对不同生命周期高新技术企业创新绩效的影响[J].软科学,2017,31(4):47-51.

[6] Luigi B, Fabio S, Alessandro S. Banks and innovation: microeconometric evidence on Italian firms[J]. Journal of Financial Economics,2008,90(2):197-217.

[7] Cumming D,Johan S.Phasing out an inefficient venture capital tax credit[J]. Journal of Industry,Competition and Trade,2010,10(3-4):227-252.

[8] Allen N B,Gregory F U. The economics of small business finance:the roles of private equity and debt markets in the financial growth cycle[J]. Journal of Banking and Finance,1998,22(6);613-673.

[9] 潘海英,胡慶芳.生命周期视角下企业融资结构与创新水平互动效应研究——基于战略性新兴产业A股上市公司的经验证据[J].南京审计大学学报,2019,16(4):81-92.

[10]李亚波.战略性新兴产业企业生命周期不同阶段金融支持研究[J].工业技术经济,2018,37(5):3-10.

[11]Song Z,Storesletten K,Zilibotti F.Growing like China[J].American Economic Review,2011,101(1):196-233.

[12]谢里,张斐.“四万亿”经济刺激计划与企业杠杆率——来自中国双套样本数据的经验检验[J].财经研究,2018(3):68-80.

[13]黄宏斌,翟淑萍,陈静楠.企业生命周期、融资方式与融资约束——基于投资者情绪调节效应的研究[J].金融研究,2016(7):96-112.

[14]Spence,Michael A. The learning curve and competition[J]. The Bell Journal of Finance,1981,12(1):49-50.

[15]Renee B Adams,Heitor Almeida,Daniel Ferreria.Powerful CEOs and their impact on corp orate performance[J].Review of Financial Studies,2005,18(4):1403-1432.

[16]Habib A,Hason M. Firm life cycle,corporate risk-taking and investor sentiment[J].Accounting &Finance,2015,55(5):1-43.

[17]马微,盖逸馨.企业生命周期、碳信息披露与融资约束——基于重污染行业的经验证据[J].工业技术经济,2019(1):109-116.

[18]Grenier L. Evolution and revolution as organizations grow[J].Harvard Business Review,1972,50(4):37-49.

[19]Almeida H, Wolfenzon D. The effect of external finance on the equilibrium allocation of capital[J].Jounal of Financial Economics,2004,77:133-164.

[20]Han S,Qiu J. Corporate precautionary cash holding[J]. Journal of Corporate Finance, 2007,13(1):43-57.

[21]牛慕鴻.以多维视角审视去杠杆[J].中国金融,2018(8):42-43.

[22]Liang C J,Lin Y L,Huang T T. Does multidimensional ownership structure matter in firm performance?a dynamic firms life cycle perspective[J].International Journal of Business & Finance Research,2011,5(2):1-19.

[23]Fotopoulos G,Louri H.Firm growth and FDI:are multinationals stimulating local industrial development[J].Journal of Industry,Competition and Trade,2004,4(3):163-189.

[24]Dickinson V.Cash flow patterns as a proxy for firm life cycle [J].The Accounting Review,2011,86(6):1969-1994.

[25]钟宁桦,刘志阔,何嘉鑫,等.我国企业债务的结构性问题[J]. 经济研究,2016(6):102-116.

[26]王宇伟,盛天翔,周耿.宏观政策、金融资源配置与企业部门高杠杆率[J].金融研究,2018(1):36-51.

(责任编辑:宁晓青)

Enterprise Life Cycle, Profitability and Enterprise Leverage:An Empirical Study of Listed Companies from Non-financial Enterprises

SHU Changjiang, HONG Pan

(Nanchang Hangkong University,Nanchang,Jiangxi 330063,China)

Abstract:Used Almeida et al. (2004) and Han & Qiu (2007) to structure the third phase of dynamic investment and financing model, this paper constructs a three-stage dynamic investment and financing decision-making theoretical framework from the perspective of enterprise life cycle. It focuses on investigating the influence mechanism of profitability on enterprise leverage ratio under different term conditions, and theoretically analyses the investment and financing decision-making mechanism behind the leverage differentiation. Based on the data of A-share non-financial listed companies from 2008 to 2017, the empirical test shows that: enterprise profitability is an important driving force for dynamic adjustment of enterprise leverage ratio. The higher the rate of return on enterprise assets and the higher the efficiency of resource allocation are, the better the behavior of reducing the mismatch of resources, and the better the leverage ratio of enterprises is. The results show that the operation of enterprise leverage ratio in different life cycles have significant differences, enterprises in the recovery and growth period are suitable for adding leverage enterprises in the maturity and decline are suitable for deleveraging. In addition, the study also found that corporate profitability plays a positive moderating role between corporate life cycle and leverage ratio.

Key words:enterprise life cycle; profitability; leverage rate;moderating effect

猜你喜欢

卷宗(2016年10期)2017-01-21

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商业会计(2016年15期)2016-10-21

中国市场(2016年33期)2016-10-18

心理与行为研究(2016年3期)2016-09-07

财税月刊(2016年4期)2016-07-04

心理技术与应用(2015年11期)2015-12-25