生命周期视角下股利政策与投资-现金流敏感性关系重构

2020-06-04 15:44董竹张欣

当代经济管理 2020年4期

董竹 张欣

[摘 要]以2008—2016年沪深A股上市公司为研究对象,基于企业生命周期和所有权性质的双重研究视角,实证检验了现金股利政策对投资-现金流敏感性的影响。研究结果表明:成长期的国有企业由于预算软约束的存在产生了扭曲的投资-现金流敏感性,现金股利能够通过抑制过度投资缓解其扭曲的投资-现金流敏感性;成长期的民营企业的投资-现金流敏感性来源于真实的融资约束水平,支付现金股利会进一步提高其投资-现金流敏感性;成熟期的国有企业和民营企业的投资-现金流敏感性均来源于代理冲突,现金股利政策能够弱化其投资-现金流敏感性;衰退期的国有企业和民营企业也由于预算软约束的存在产生了扭曲的投资-现金流敏感性,现金股利政策会进一步扭曲其投资-现金流敏感性。

[关键词]现金股利;投资-现金流敏感性;企业生命周期;所有权性质

[中图分类号]F275;F832.51[文献标识码]A[文章编号]1673-0461(2020)04-0079-10

一、引 言

在完美的资本市场中,企业的投资决策仅取决于投资项目收益与成本之间的权衡[1],无须考虑其他因素,但在现实世界中,信息不对称的存在强化了企业投资对内部现金流的依赖[2-3]。一方面,企业内外部的信息不对称导致外部投资者通常难以准确衡量投资项目的内在价值,为保证自身收益,外部投资者会要求很高的风险溢价,进而提高了外部融资成本,间接地增强了企业投资对内部资金的依赖程度,此时投资-现金流敏感性反映的即为融资约束 [4];另一方面,管理者出于在职消费或扩张规模等谋求私利的目的,可能会将企业的自由现金流投资于净现值为负的投资项目中,而管理者与股东之间的信息不对称会导致股东难以有效监督管理者,这种由过度投资行为带来的代理冲突也会使得企业的投资支出相对于内部现金流较为敏感[5]。因此,在不完美的资本市场中,信息不对称带来的融资约束和代理冲突都有可能引发企业的投资-现金流敏感性。

大量研究表明,现金股利政策作为一种重要的公司治理機制,能够通过影响融资约束和代理冲突进而作用于企业的投资-现金流敏感性[4-5]。国内外学者对二者之间关系的研究主要分为两类:一类是高融资约束企业支付现金股利会加剧企业投资对内部现金流的依赖[6-7];另一类是低融资约束的企业通过分配现金股利可以弱化代理冲突进而降低投资-现金流敏感性[5,8]。

已有文献通过对异质性企业投资-现金流敏感性的来源以及现金股利政策对其影响的作用机制的研究丰富了研究成果,拓展了学术界和实务界对该领域的认识,但其局限在静态层面,企业作为一个有机体,始终处于动态的发展和成长中,在这个过程中投资-现金流敏感性的来源和现金股利政策对其作用机制也在不断变化。企业生命周期理论认为,处于生命周期不同阶段中的企业具有不同的运营策略和组织架构,这就导致其面临着程度不一的融资约束和代理冲突,因此现金股利政策通过影响融资约束和代理冲突进而作用于投资-现金流敏感性的效用也将不同。

在我国经济转型发展的过程中,国家为了硬化预算约束采取了一系列的措施,软约束虽然在逐渐硬化但仍然存在。预算软约束的存在使得所有权性质不同的企业所遭受的融资约束差异较大,国有企业有政府和国有银行作为支撑,通常面临的融资约束程度较轻,企业投资对内部现金流的依赖也较小,但民营企业缺乏政府和国有银行的支持,其面临的是真实的融资约束水平。因此,预算软约束的存在使得国有企业和民营企业面临的融资约束程度存在差异,进而导致企业投资对内部现金流产生的依赖程度也会不同。

基于此,本文以2008—2016年沪深A股上市公司为研究样本,在企业生命周期和所有权性质的双重研究视角下,实证检验了企业中投资-现金流敏感性的来源以及现金股利政策对其影响的动态演变。与已有的文献相比,本文可能的贡献在于:①突破以往的静态假设,从企业生命周期的动态视角探讨投资-现金流敏感性的来源,并进一步研究随着企业的动态发展,现金股利政策对投资-现金流敏感性产生不同作用机制的演变过程。②在中国背景下,突破企业同质性假设,研究预算软约束的存在对国有企业和民营企业融资约束的影响差异,以及进而如何反映到企业的投资行为上。③从企业不同生命周期阶段和不同所有权性质两个维度同时研究现金股利政策对投资-现金流敏感性的影响,为探究企业的投资决策和股利政策之间的作用机制提供了新的研究视角和理论依据,对处于不同发展阶段的国有企业和民营企业的现金股利政策选择具有借鉴和启示效用。

二、文献综述

(一)投资-现金流敏感性的来源

Myers和Majluf(1984)[2]研究发现,企业的融资约束越强,投资对内部现金流的依赖程度就越大。进一步地,Fazzari等(1988)[4]使用股利支付率作为划分企业融资约束的标准,研究发现企业的现金流与投资支出存在显著的正相关关系,并且这种正相关关系随着股利支付率的降低而增加。另有一些学者从代理冲突的角度探讨了投资-现金流敏感性,Jensen(1986)[5]认为,企业内部的自由现金流量越多,管理者就越可能进行过度投资等自利行为。随后,Vogt(1994)[6]的研究同时支持了自由现金流量理论[5]和融资约束理论[2]。Kaplan和Zingales(1997)[9]的研究发现,股利支付水平较低的企业投资-现金流敏感性反而较高,据此,Kaplan和Zingales(1997)[9]也认为,融资约束与投资-现金流敏感性之间并不是简单的单调关系。国内学者中,连玉君和程建(2007) [10]的研究结果表明融资约束较小的企业中,企业的投资-现金流敏感性来源于代理冲突,而融资约束较大企业的投资-现金流敏感性是信息不对称带来的。马国臣等(2008) [11]和屈文洲等(2011)[12]的研究结论也进一步支持了Vogt(1994) [6]、Kaplan和Zingales(1997) [9]的观点。

H3:衰退期的国有企业和民营企业由于预算软约束的存在均产生了负相关的投资-现金流敏感性,现金股利政策会进一步扭曲其投资-现金流敏感性。

四、研究设计

(一)样本选择与数据来源

本文选取2008—2016年沪深两市A股上市公司为样本,并对样本进行如下筛选:①剔除样本期间ST类、PT类和退市的样本;②剔除金融行业的样本;③剔除同时在A股和B股、H股或其他股票市场上市的样本;④剔除净利润小于零的样本;⑤为控制内生性,本文采用滞后一期的现金股利政策的数据,因此剔除上市时间小于两年的样本;⑥剔除主要研究变量或控制变量数据缺失的样本。为避免极端值的影响,本文对所需的连续变量进行了1%—99%的缩尾处理。最后,本文获得了11 586个非平衡面板有效数据。文中所需的数据全部来自万得数据库和国泰安数据库。

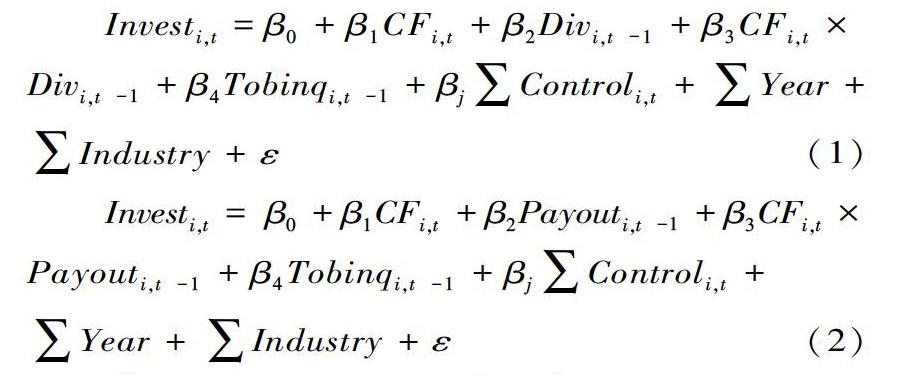

(二)变量的定义与计量

1.现金股利

本文使用现金股利支付意愿和支付水平衡量

企业的现金股利政策。其中,现金股利支付意愿(Div)是一个二值变量,如果企业上年度支付现金股利,取值为1,否则为0;现金股利支付水平(Payout)是一个连续变量,其计算公式为每股股利/每股收益。

2.企业生命周期

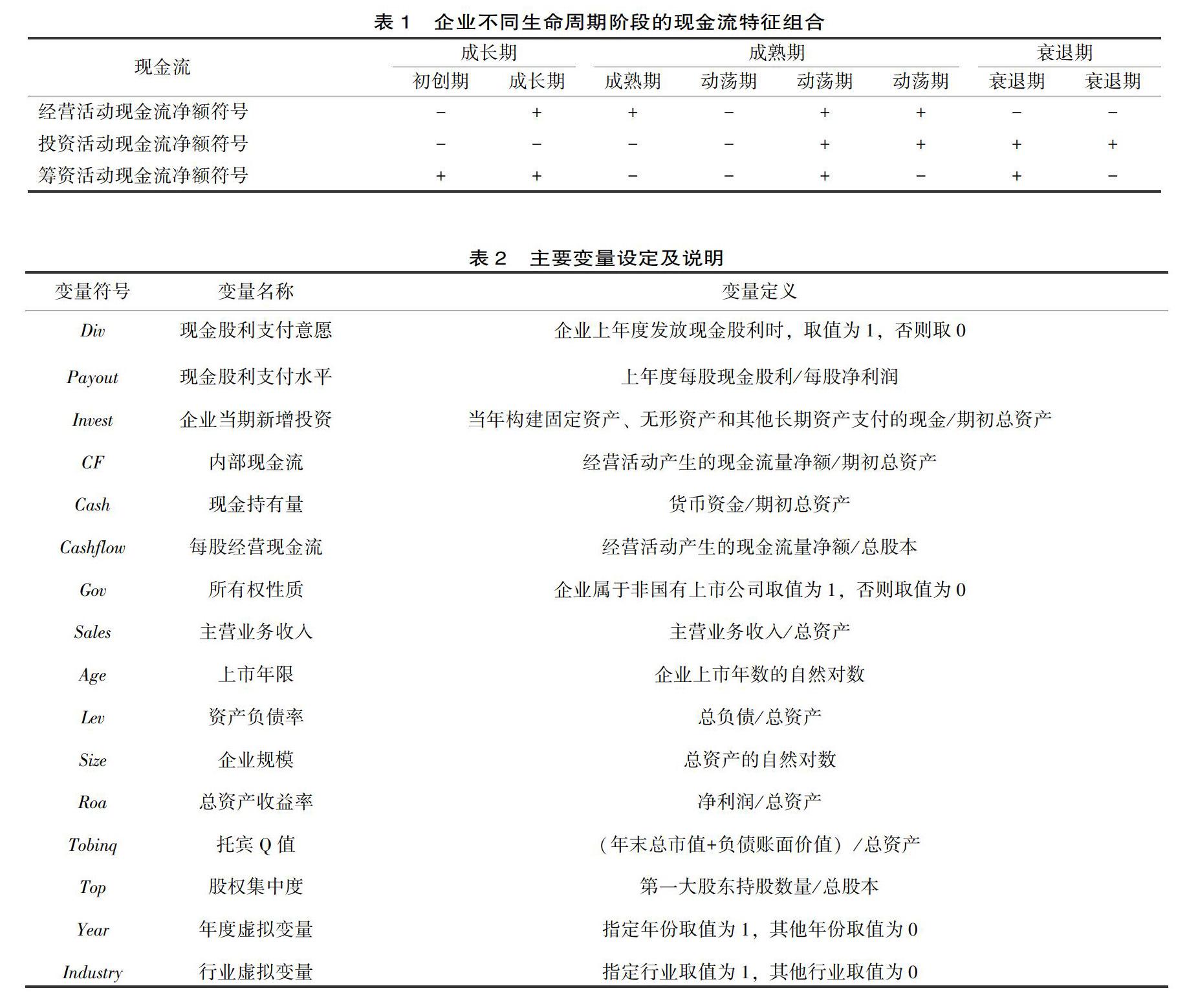

本文选用Dickinson(2011) [22]提出的现金流组合分类法,以企业的经营活动现金净流量、筹资活动现金净流量以及投资活动现金净流量的正负号为依据,将企业所处的生命周期阶段划分为初创期、成长期、成熟期、动荡期和衰退期。结合我国上市公司的特征和以往文献的做法,本文将初创期和成长期合并为成长期,成熟期和动荡期合并为成熟期,总体划分为成长期、成熟期和衰退期3个生命周期阶段。具体的生命周期划分方法如表1所示。

3.投资-现金流敏感性

本文采用现金流量表中的构建固定资产、无形资产和其他长期资产支付的现金这一指标作为企业当期新增投资的衡量指标,采用现金流量表中经营活动产生的现金流量净额这一指标作为企业当期内部现金流的衡量指标,然后使用企业期初总资产进行标准化处理,从而得到度量企业当期新增投资支出(Invest)和内部现金流(CF)的指标。

4.控制变量

借鉴以往的研究,本文选取资产负债率(Lev)、企业规模(Size)、托宾Q值(Tobinq)、总资产收益率(Roa)、股权集中度(Top)、现金持有量(Cash)、每股经营现金流(Cashflow)、上市年限(Age)、主营业务收入(Sales)和所有权性质(Gov)作为模型的控制变量,并加入年度虚拟变量(Year)和行业虚拟变量(Industry),具体变量定义如表2所示。

(三)模型构建

本文检验现金股利政策对投资-现金流敏感性的影响在不同生命周期阶段和不同所有权性质企业中存在的差异。实证模型形式如模型(1)、模型(2)。

[BF]Investi,t=β0+β1CFi,t+β2Divi,t-1+β3CFi,t×

Divi,t-1+β4Tobinqi,t-1+βj∑Controli,t+∑Year+

∑Industry+ε(1)

Investi,t=β0+β1CFi,t+β2Payouti,t-1+β3CFi,t×

Payouti,t-1+β4Tobinqi,t-1+βj∑Controli,t+

∑Year+∑Industry+ε(2)

模型中,Invest为企业当期新增投资支出,CF为企业内部现金流;模型(1)中Div为是否分配现金股利的虚拟变量;模型(2)中Payout为现金股利支付水平;系数β1表示企业的投资-现金流敏感性,系数β3表示现金股利政策对企业投资-现金流敏感性的影响;Control为控制变量;β0和ε分别为常数项和随机误差项。在本研究中,先将样本按照生命周期划分为子样本分别检验现金股利政策对投资-现金流敏感性的影响;然后再检验不同所有权性质企业的差异。

五、实证结果与分析

(一)主要变量描述性统计

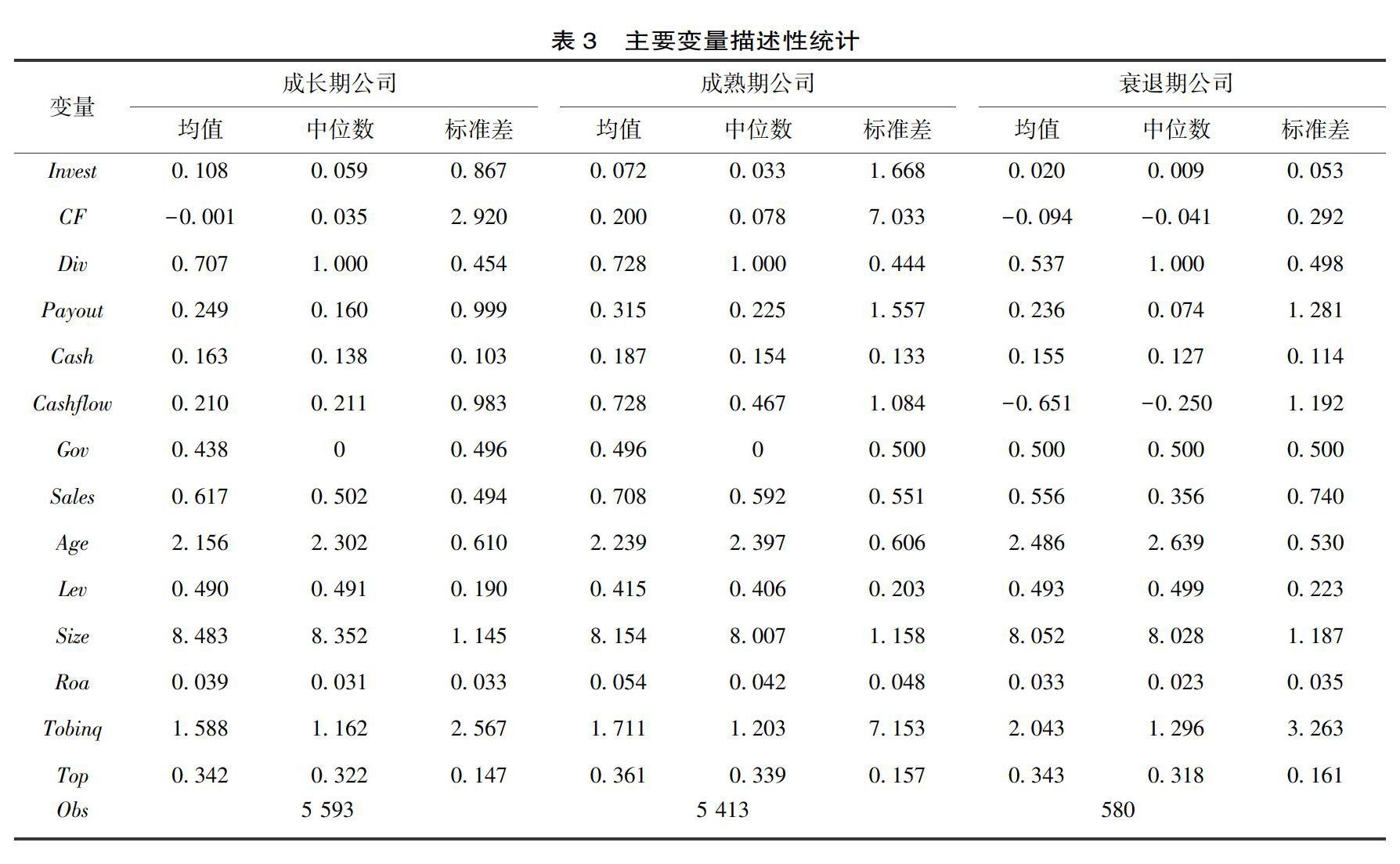

按照Dickinson(2011)[22]提出的现金流组合分类法将样本分为成长期公司、成熟期公司和衰退期公司,并进一步给出不同生命周期阶段企业的主要研究變量的描述性统计结果,报告于表3中。如表3所示,不同生命周期阶段中企业的投资支出、内部现金流水平和现金股利政策存在差异。成长期企业的投资支出水平(Invest)最高,成熟期企业次之,衰退期企业的投资支出水平最低;成熟期企业的内部现金流(CF)最富足,成长期企业次之,衰退期企业的内部现金流最短缺,并且成长期企业和衰退期企业的内部现金流的均值都小于0;从现金股利政策来看,成熟期企业的现金股利分配意愿(Div)和分配水平(Payout)略高于成长期企业,衰退期企业的现金股利分配意愿和分配水平最低,这与股利生命周期理论是一致的;其他控制变量的表现与以往的研究也是一致的。

(二)回归分析

表4报告了成长期中国有企业和民营企业的实证结果。第(1)列至第(3)列中国有企业的CF的系数均在1%的水平下显著为负;而第(4)列至第(6)列中民营企业的CF的系数均在1%的水平下显著为正。这表明成长期中的国有企业确实是由于预算软约束的存在而扭曲了其投资-现金流敏感性,而成长期中的民营企业的投资-现金流敏感性是由真实的融资约束水平引起的。进一步加入现金股利政策变量后,第(2)列和第(3)列中成长期国有企业的CF×Div和CF×Payout的系数均在1%的水平下显著为正,表明国有企业在成长期由于预算软约束的存在容易获得政府和国有银行的援助,加上政府的规模冲动和国有企业的政治导向,导致国有企业在积极扩大生产的同时产生投资于净现值为负的项目的过度投资行为,降低投资效率,而此时现金股利政策能够减少企业内部的自由现金流,从而减少过度投资行为缓解其扭曲的投资-现金流敏感性,研究假设H1a得证;第(5)列和第(6)列中成长期民营企业的CF×Div和CF×Payout的系数分别在1%和10%的水平下显著为正,表明成长期的民营企业由于面临的真实的融资约束水平产生了投资-现金流敏感性,支付现金股利会进一步减少其内部现金流,加重融资约束,增强投资-现金流敏感性,研究假设H1b得证。

表5报告了成熟期中国有企业和民营企业的实证结果。其中,第(1)列至第(3)列检验国有企业;第(4)列至第(6)列检验民营企业。从表5中可以看出,国有企业和民营企业的CF的系数均在1%的水平下显著为正。进一步加入现金股利政策变量后,第(2)列中成熟期国有企业的CF×Div的系数在1%的水平下显著为负,第(3)列中CF×Payout的系数虽不显著但也为负;第(5)列中成熟期民营企业的CF×Div的系数虽不显著但为负,第(6)列中CF×Payout的系数在5%的水平下显著为负。上述研究结果表明成熟期国有企业和民营企业的投资-现金流敏感性都是由代理冲突引起的,支付现金股利能够抑制公司管理者或控制性大股东利用内部现金流谋求私利的过度投资行为,通过降低代理成本进一步减小投资-现金流敏感性,研究假设H2得证。表题表5 成熟期企业、现金股利与投资-现金流敏感性的回归结果

表6报告了衰退期中国有企业和民营企业的实证结果。其中,第(1)列至第(3)列检验国有企业;第(4)列至第(6)列检验民营企业。国有企业和民营企业的CF的系数均在1%的水平下显著为负,表明衰退期的国有企业和民营企业都会受到预算软约束的影响而扭曲其投资-现金流敏感性。国有企业在经营相对困难的衰退期容易得到政府的救助。林毅夫和李志赟(2004) [23]提出企业面临的预算软约束问题是由政策性负担引起的,与企业的所有权形式没有必然联系。衰退期的民营企业经过长期的发展,与地方政府和国有银行有着千丝万缕的联系,不可避免的会承担着部分政策性负担,因此衰退期的民营企业也有获得政府援助的可能性。进一步加入现金股利政策变量后,第(2)列中衰退期国有企业的CF×Div的系数在1%的水平下显著为负,第(3)列中CF×Payout的系数虽不显著但也为负;第(5)列中衰退期民营企业的CF×Div的系数虽不显著但为负,第(6)列中CF×Payout的系数在10%的水平下显著为负。上述结果表明衰退期的国有企业和民营企业由于面临的预算软约束产生了负的投资-现金流敏感性,分配现金股利会减少企业内部的现金流,从而进一步扭曲其投资-现金流敏感性,研究假设H3得证。

(三)稳健性检验

①使用现金股利/净资产、现金股利/总资产来度量现金股利水平。为保证研究结论的可靠性,本文将关键性研究变量现金股利支付率替换为现金股利/净资产、现金股利/总资产进行稳健性检验[24]。②使用总资产增长率、营业收入增长率代替托宾Q来度量企业的投资机会。李云鹤等(2011)[17]认为我国股票市场的投机现象严重,使用托宾Q值并不能很好的衡量企业的投资机会。因此,借鉴以往的研究,本文分别采用

总资产增长率、营业收入增长率替代托宾Q值,重新检验在不同生命周期阶段和不同所有权性质的企业中,现金股利政策对投资-现金流敏感性的影响。③剔除创业板上市公司子样本。由于我国资本市场中的主板上市公司和创业板上市公司在上市门槛、投资风险、交易者条件和监管制度等方面有较大区别。因此,本文剔除了创业板上市公司样本,仅保留主板上市公司样本重新进行检验,以上稳健性检验的结果均支持本文的研究结论①。

六、结论与启示

从企业发展的动态层面出发,本文以2008—2016年沪深两市A股上市公司为样本,实证检验了不同生命周期阶段中不同所有权性质企业投资-现金流敏感性的来源以及现金股利政策对其的影响。实证检验结果表明:成长期中的国有企业由于面临的预算软约束而产生了负的投资-现金流敏感性,现金股利能够通过抑制过度投资行为缓解其扭曲的投资-现金流敏感性;成长期中的民营企业的投资-现金流敏感性来源于真实的融资约束水平,支付现金股利会进一步减少企业内部现金流,提高投资-现金流敏感性;成熟期中的国有企业和民营企业的投资-现金流敏感性均来源于代理冲突,支付现金股利能够通过减少企业内部自由现金流抑制管理者的过度投资行为,降低投资-现金流敏感性。衰退期中的国有企业和民营企业在预算软约束的影响下其投资-现金流敏感性均表现为负,分配现金股利会进一步扭曲投资-现金流敏感性。本文的研究结论表明,现金股利政策通过影响企业的融资约束和代理冲突进而作用于企业的投资-现金流敏感性。企业的融资约束和代理冲突随着生命周期阶段的发展而不断变化,现金股利政策与投资-现金流敏感性之间的关系在不同生命周期阶段中也存在差异。此外,预算软约束的存在扭曲了成长期的国有企业与衰退期的国有企业和民营企业面临的真实融资约束水平。必须认识到的是,随着金融市场的改革和发展,预算软约束虽然有逐渐硬化的趋势但仍然存在,预算软约束并非真正意义上的降低企业融资约束,它扭曲了资源消耗和生产效率,降低了经济发展对企业投资所带来的积极作用。

本文的研究结论对处于不同生命周期阶段中的不同所有权性质企业的投资决策和股利政策的选择具有重要的参考意义。企业需要根据自身的生命周期阶段和所有权性质,选择合理的现金股利政策,充分发挥现金股利的治理功能,提高企业的投资效率。同时,在我国经济转型升级的关键过程中,供给侧改革对矫正要素配置扭曲和扩大有效供给提出了更高的要求,想要真正地优化投资结构、提高全要素生产率,必须继续硬化预算约束,促进经济社会持续健康发展。

需要说明的是,本文仅检验了在不同的生命周期阶段和所有权性质企业中现金股利政策对投资-现金流敏感性的影响。实際上,公司治理、制度环境和管理者背景特征等都可能对不同生命周期阶段中国有企业和民营企业的投资-现金流敏感性产生不同影响,这些都是未来深入探讨的方向。

[注 释]

①限于篇幅,本文未报告稳健性检验的回归结果,如有需要,可向作者索取。

[参考文献]

[1]MODIGLIANI F,MILLER M H. The cost of capital,corporation finance,and the theory of investment[J]. American economic review,1958,48(3):261-297.

[2]MYERS S C,MAJLUF N S. Corporate financing and investment decisions when firms have information that investors do not have[J]. Journal of Financial Economics,1984,13(2):187-221.

[3]JENSEN M C M W H. Theory of the firm: managerial behavior,agency costs and ownership structure[J]. Journal of financial economics,1976,3(4):305-360.

[4]FAZZARI S M,HUBBARD R G,PETERSEN B C,et al. Financing constraints and corporate investment[J]. Brookings papers on economic activity,1988(1):141-206.

[5]JENSEN M C.Agency costs of free cash flow,corporate finance,and takeovers.[J]. American economic review,1986,76(2):323-329.

[6]VOGT S C. The cash flow/investment relationship:evidence from U.S. manufacturing firms[J]. Financial management,1994,23(2):3-20.

[7]王茂林,何玉潤,林慧婷. 管理层权力、现金股利与企业投资效率[J]. 南开管理评论,2014,17(2):13-22.

[8]魏明海,柳建华. 国企分红、治理因素与过度投资[J]. 管理世界,2007(4):88-95.

[9]KAPLAN S N,ZINGALES L. Do investmentcash flow sensitivities provide useful measures of financing constraints?[J]. Quarterly journal of economics,1997,112(1):169-215.[ZK)]

[10]连玉君,程建. 投资-现金流敏感性:融资约束还是代理成本?[J]. 财经研究,2007(2):37-46.

[11]马国臣,李鑫,孙静. 中国制造业上市公司投资——现金流高敏感性实证研究[J]. 中国工业经济,2008(10):109-118.

[12]屈文洲,谢雅璐,叶玉妹. 信息不对称、融资约束与投资-现金流敏感性——基于市场微观结构理论的实证研究[J]. 经济研究,2011,46(6):105-117.

[13]BRAV A,GRAHAM J R,HARVEY C R,et al. Payout policy in the 21st century[J]. Journal of financial economics,2005,77(3):483-527.

[14]ROZEFF M S. Growth,beta and agency costs as determinants of dividend payout ratios[J]. Journal of financial research,1982,5(3):249-259.

[15]EASTERBROOK F H. Two agencycost explanations of dividends[J]. American economic review,1984,74(4):650-659.

[16]肖珉. 现金股利、内部现金流与投资效率[J]. 金融研究,2010(10):117-134.

[17]李云鹤,李湛,唐松莲. 企业生命周期、公司治理与公司资本配置效率[J]. 南开管理评论,2011,14(3):110-121.

[18]侯巧铭,宋力,蒋亚朋. 管理者行为、企业生命周期与非效率投资[J]. 会计研究,2017(3):61-67.

[19]GUGLER K,PEEV E. Institutional determinants of investmentcash flow sensitivities in transition economies[J]. Comparative economic studies,2010,52(1):62-81.

[20]张晓玫,马文睿. 生命周期、企业所有权与投资–现金流敏感性——来自非上市中小微企业的实证研究[J]. 投资研究,2014,33(12):110-125.

[21]罗琦,李辉. 企业生命周期、股利决策与投资效率[J]. 经济评论,2015(2):115-125.

[22]DICKINSON V. Cash flow patterns as a proxy for firm life cycle[J]. The accounting review,2011,86(6):1969-1994.

[23]林毅夫,李志赟. 政策性负担、道德风险与预算软约束[J]. 经济研究,2004(2):17-27.

[24]董竹,张欣. 现金股利政策差异化、股利分红意愿与分红水平[J]. 改革,2019(11):141-155.

Reconstruction of the Relation between Dividend Policy and InvestmentCash Flow Sensitivity under the Perspective of Life Cycle

Dong Zhu,Zhang Xin

(School of Business,Jilin University,Changchun 130012,China)

Abstract:Based on the data of Chinese listed Ashare companies during the period of 2008 to 2016,this paper explores the influence of corporate cash dividends on investmentcash flow sensitivities from the dual perspectives of different stages of the corporate life cycle and different natures of ownership. The research results indicate that: for stateowned listed companies in growth period,cash dividend policies can alleviate,by constraining overinvestment,their distorted investmentcash flow sensitivity resulted from the existence of soft budget constraints;for privateowned listed companies in growth period,cash dividends will further increase its investmentcash flow sensitivity which is constrained by the the real level of financing constraints; for stateowned listed companies and privateowned listed companies in mature period,cash dividends policies can weaken their investmentcash flow sensitivity originated in agency conflicts; for stateowned listed companies and privateowned listed companies in decline period,cash dividend policies will further distort its investmentcash flow sensitivity which is first distorted by the existence of soft budget constraints.

Key words: cash dividend; investmentcash flow sensitivity; corporate life cycle; nature of ownership

猜你喜欢

知音励志·社科版(2016年8期)2016-11-05

科学与财富(2016年28期)2016-10-14

财税月刊(2016年6期)2016-10-08

财税月刊(2016年4期)2016-07-04