基于瑞幸咖啡事件的中概股溢出效应分析

2020-06-03 03:17方意于渤王炜

财会月刊·下半月 2020年5期

关键词:系统性风险

方意 于渤 王炜

【摘要】瑞幸咖啡事件引起了市场参与者对于中国概念股票公司财务造假的关注,而后爱奇艺、好未来等同类公司的信息披露真实性也相继遭到质疑。本文从系统性风险视角,分析中概股财务造假带来的风险溢出机制,并选取历史上几起重要的针对中概股财务造假的做空事件进行量化分析。结果表明,中概股的财务造假不仅会影响自身信誉,还会对其他中概股产生风险溢出效应,进而使得中概股整体系统性风险上升。随着我国对外开放程度的不断提高,投资于A股市场的国际资本不断增加,而中概股代表了中国企业的形象,为了给国内外投资者树立良好的企业形象,我国应完善市场准入、信息披露和惩罚等机制以保护投资者利益,推动我国资本市场长效健康发展。

【关键词】瑞幸咖啡;做空;中概股;系统性风险;风险溢出;注册制改革

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2020)10-0145-6

一、引言

6.95亿美元融资规模,4500多家门店数量,瑞幸咖啡仅历时两年,就已成为知名咖啡企业,创造了新的奇迹。数据驱动,无人零售,在移动互联的时代浪潮下,瑞幸咖啡利用一个又一个新战略吸引投资者的眼球,在资本市场上红极一时。然而,2020年1月31日,知名做空机构浑水在其官方推特发布了一份长达89页的做空报告,引起了市场参与者的关注,进而拉开瑞幸咖啡做空事件的大幕。2020年4月2日,随着一纸22亿元的财务造假报告,瑞幸咖啡股价应声暴跌。至此,瑞幸咖啡疯狂的创富神话谢幕。

瑞幸咖啡并不是第一个被做空的中国概念股票公司(简称“中概股”),也不会是最后一个。瑞幸咖啡事件让更多人开始思考中概股的风险问题:这种财务造假是否普遍存在?类似的风险事件会对市场产生何种影响?A股市场是否也有类似的情况?

本文以瑞幸咖啡被做空事件作为切入点,基于风险溢出视角,通过分析中概股之间的风险溢出效应,寻求关于资本市场机制建设及投资者保护的合理建议。本文主要贡献体现为以下两方面:

第一,基于系统性风险的视角,分析中概股市场上的冲击事件对市场的风险溢出效应。本文以中概股市场上的做空事件作为切入点,明确分析中概股之间的关联监管、关联业务和关联投资者共同构成的中概股之间的关联性,研究三种关联机制导致的某一中概股的风险事件对整个市场产生的负外部性,即风险溢出效应。

第二,基于整个中概股市场构建中概股平均收益率及波动率指标,本文通过量化方法刻画中概股之间的风险溢出效应。同时,在时间维度上探究这种溢出效应的演进路径,从风险产生的源头、市场准入、信息披露及后续惩罚机制等方面,为市场各部门提出合理化建议。

二、瑞幸咖啡事件梳理

瑞幸咖啡(Nasdaq:LK)于2017年6月在厦门注册成立,不到半年时间便在北京、上海、深圳等13个城市设立了试营业点。2019年5月17日,在确定了IPO发行价后,瑞幸咖啡于纳斯达克正式上市,成为世界范围内从成立到IPO最快的公司。2019年年末,瑞幸咖啡门店数量超过了星巴克,成为中国市场上门店最多的咖啡企业。

2020年1月31日,浑水公司在其官方信息发布渠道上公开了一则匿名人士对瑞幸咖啡的做空报告。该报告称对瑞幸咖啡2019年年報中虚报营业收入的情况进行了细致的分析,并指出瑞幸咖啡的商业模式存在根本问题。这直接导致当天瑞幸咖啡的股票价格下挫10.7%。2月3日,瑞幸咖啡发布声明,否认报告中的所有指控。经过两个多月的拉锯,2020年4月2日,瑞幸咖啡宣布成立委员会对2019年年报中存在的问题进行调查。同日,超过六家律师事务所对瑞幸咖啡提出集体诉讼。这一消息打破了公司自成立以来一直保持的良好形象,并直接导致了资本市场的异常波动。不少投资者大量抛售瑞幸咖啡的股票,致使其4月2日开盘价跌至4.91美元的历史低价(4月1日收盘价为26.2美元)。

无独有偶,北京时间2020年4月7日晚间,Wolfpack Research和浑水公司共同发布了一则对爱奇艺的做空报告。瑞幸咖啡事件无疑成为了一条导火索,导致市场上针对中概股的财务问题和风险问题出现了很多质疑,由此引发市场对中概股的信任危机。

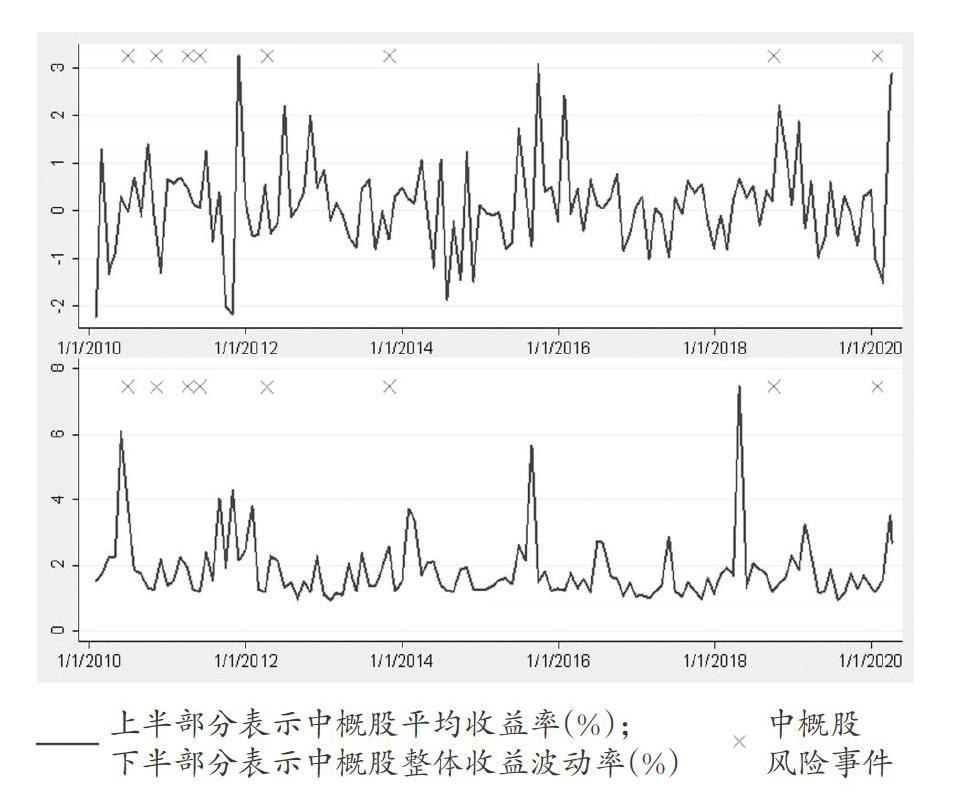

总体来看,在美股上市的中国公司,其市场表现会影响到投资者对其他赴美中概股的看法,对其他赴美上市的中国公司造成负向外部冲击,既包括已上市公司,也包括未上市公司。一方面,对于已上市的公司来说,某个中概股的财务造假行为,会通过投资者市场反应这个渠道对其他中概股造成负的外部性效应,具体体现为中概股的股价出现异常波动。另一方面,当信任危机出现时,中国公司想要赴美上市,可能会付出更大的代价。从图1直观来看,在风险事件发生后,中概股平均收益率整体呈现下降趋势,且在大多数情况下,收益率都下降至负值。与此同时,平均波动率则均有所上升,每次的风险事件都使得波动率达到了局部的极值。然而,仅凭月度数据难以精准地判断溢出效应发生的准确时间,也无法判断是否存在滞后效应等相关问题。因此,本文基于日频数据,深入分析每个风险事件给中概股市场造成的溢出效应。

三、风险溢出理论

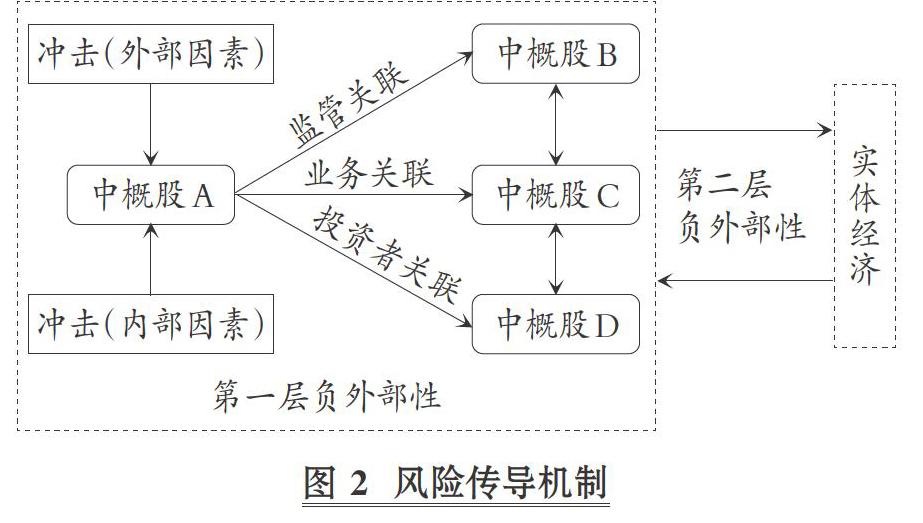

市场参与者之间并不是独立的,当某个市场参与者出现问题时,其往往会对关联部门乃至整个行业产生负面的影响,从而导致整体的系统性风险增加。现实中有许多风险溢出情况存在,例如银行体系间的风险传染。Diamond和Dybvig[1] 曾提出过“太阳黑子”理论,即一家运行良好的银行也可能因为储户集体提取现金而破产。这种情况出现的原因在于:市场上存在信息不对称,当某家银行出现破产迹象时,储户会认为银行业整体出现清偿困难,进而对其他银行清偿能力也心存疑虑。加之银行执行存款先到先得的偿付原则,这样就可能引起储户争先恐后地提取存款,使得银行体系流动性迅速降低,形成系统性风险。在中概股市场上也存在类似的风险传导机制。借鉴方意等[2] 的理论研究框架,本文将系统性风险在中概股体系的传导归结为三个要素:冲击、内部放大机制和负外部性。如图2所示。

风险出现的起因是某个负面事件所带来的冲击[3] 。从冲击的成因来看,冲击可分为外部因素和内部因素。外部因素是指来源于整体之外的部门所带来的冲击,例如宏观政策、市场环境等因素的变更给市场参与者造成的影响。本文关注的做空机构的卖空报告也可以视为来自于中概股体系的外部因素导致的冲击。内部因素即指来自于体系内部极端事件带来的冲击,Schwarczh[4] 认为公司的重大决策失误会引发一系列的负面经济效益,虚构收入业绩等财务造假行为也是诱发风险的内部因素。风险最终的爆发往往是内部因素与外部因素的相互作用导致的,若企业本来就存在问题,此时外部事件点燃导火索,会很容易使风险爆发。

风险产生于最初极端事件的爆发,然后迅速扩散造成一系列连锁危机,本质原因是存在内部风险放大机制[5] 。本文认为,中概股的风险放大效应主要是通过关联监管、关联业务及关联投资者三种渠道实现。关联监管是指由于市场参与者处于同一宏观环境和监管框架下所形成的关联性交易。我国法律法规及监管措施尚不健全,存在着许多监管空白,企业可以利用这些漏洞赚取不正当的收益。这些问题不断积累,当冲击出现时便暴露出来。关联业务是指由于企业资金来源的交叉所产生的关联性。中概股的业务开展仍主要集中在中国本土,许多中概股之间存在着上下游业务往来或业务合作,当一家中概股出现财务造假等问题时,与其业务相关联的其他公司也会受到冲击,风险不断放大。关联投资者是指企业投资者的相似性所产生的关联性。实际上,中概股的投资群体较集中,有相当一部分投资者是通过QDII渠道投资美股的中国投资人。因此,某家中概股的问题会通过投资者预期使其对其他中概股产生怀疑,投资者因恐慌而抛售股票,形成“羊群效应”,进而增加中概股整体的暴露风险。

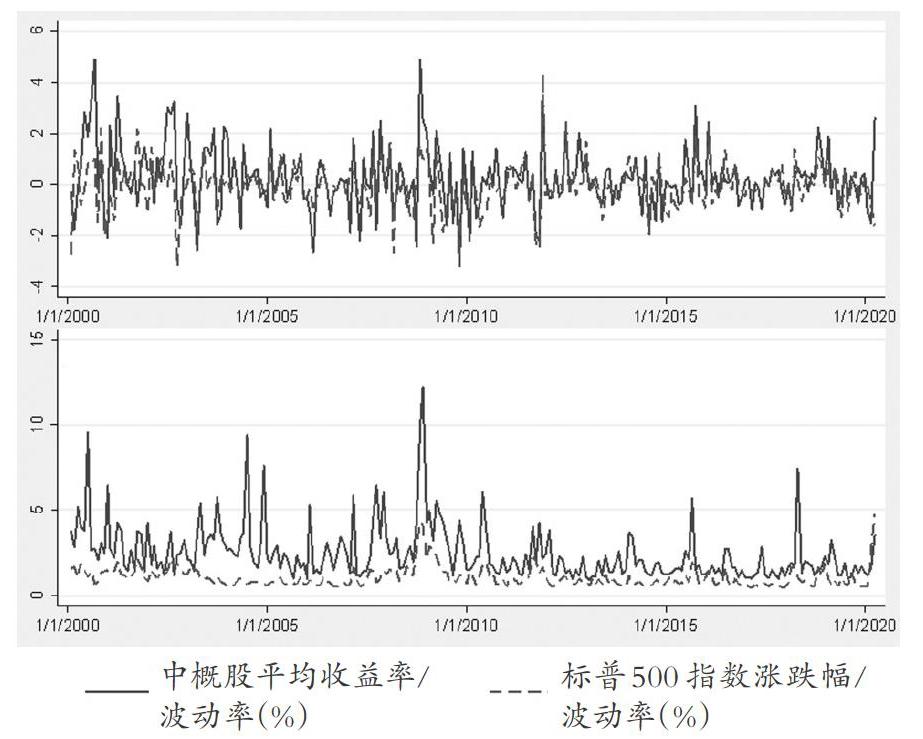

风险最终通过负外部性溢出到其他部门。事实上,这种风险溢出机制在中概股市场上表现得比较明显。图3上半部分为中概股平均收益曲线与标普500涨跌幅的对比,下半部分为中概股平均收益波动率与标普500涨跌幅波动率对比。

通过图3可以直观地看出,中概股平均收益曲线几乎从上方包裹了标普500指数涨跌幅曲线。这说明,中概股和标普500指数在受到某一些风险事件冲击时,中概股市场做出的反应更大。与此同时,中概股整体的波动率确实始终高于标普500指数的波动率。

四、单个中概股风险事件对市场的溢出效应

1. 指标选取及计算。收益率指标可以直接反映股票市场的行情特征。有鉴于此,本文选取Wind数据库中目前在美股上市的总计247只中概股的收益率作为基础指标,时间区间为2010年1月4日至2020年4月6日。

中概股市场自身风险变量用动态波动率及平均收益率来刻画。选择平均收益率作为衡量自身风险变化的原因在于通过平均收益率可以直观地看到风险事件发生后市场对该事件的反应。而选择中概股整体收益动态波动率的原因在于整体收益波动率的变化比收益率更能直观体现时间维度上市场对风险事件的反应。

为体现溢出效应,这里计算中概股市场平均收益率采取除发生风险事件股票外各股票收益率的算术平均值。即:

2. 事件选取。自中概股在美国股票市场上市以来,针对中国公司股票进行做空的机构一直不在少数。从早期的香橼到之后的浑水、匿名、格劳克斯等,这些机构以中概股财务不透明、财务造假为由,撰写研究报告,并在资本市场上做空中概股,从股价大幅下跌中谋取暴利。本文收集了40份美股市场上中概股的做空事件,整体而言做空机构的成功率在一半左右。有些公司在机构发出做空报告后及时发声,解释做空机构的攻击点,消除投资者的疑虑,股价随后回升至正常水平,故本文将这种情况归类至没有财务造假的情况。而其他一些公司在做空报告发出后,未能在短期内做出合理的解释,导致股价迅速下跌且长期处于低位,有些公司甚至被迫退市。本文认为出现这种情况的公司实质上进行了财务造假,并失去了投资者的信任,故将其归类至发生财务造假事件的情况。鉴于数据可得性及事件的代表性,本文选取9件成功的做空事件,也即中概股公司财务造假事件来进行分析,具体事件选取结果见表2。

3. 基本结果。本文选取冲击发生前后两周(前后各10个交易日,总计20个观察值)为窗口期,分析冲击发生前后中概股票整体的平均收益率的走势,结果见图4。

从图4可以看出,在风险事件发生后,受到冲击的中概股整體平均收益率走势大多时间均出现了下降的趋势,并且在大多数冲击发生时,中概股的平均收益率均为负。选择冲击发生前后七个交易日各作为一个窗口期,计算市场上其他股票的收益率均值,窗口期收益率见表3。

由表3可知,除了傅式科普威外,其余中概股在风险事件发生后的平均收益率均低于风险事件发生之前。这说明风险事件的出现确实会对整个市场带来负向的溢出作用。本文对两组收益率进行了t检验,结果显示p值为0.0822,在10%水平上显著,风险事件发生前收益率显著高于风险事件发生后。

本文继续对中概股的整体波动率情况进行分析。图5显示了冲击发生后所有中概股的平均波动率走势。

由图5可知,当风险事件发生后,在选取的窗口期内,平均波动率均出现了明显的上升趋势。值得注意的是,中概股平均波动率上升可能会滞后1~3天,即存在一定的时滞。这是因为当冲击发生后,即一些做空机构发表做空报告后,市场需要时间确定该消息是否属实。本文选取的波动率指标为日间动态波动率,大幅度的波动一般会在财务造假消息证实后叠加放大机制的影响下出现。上述分析说明了某个中概股发生风险事件,对其他中概股都存在较大的风险溢出效应。

五、政策建议与展望

中概股代表了中国公司的国际形象。中概股的财务造假不仅会对美股市场上的其他中国公司造成负面冲击,亦会影响投资者对国内A股上市公司的感观。随着对外开放程度的提高,我国取消了合格境外投资者(QFII/RQFII)投资额度限制,金融市场对外开放进程不断加快,QFII/RQFII总计金额达到了2000亿美元以上。在这样的情况下,维护中国企业的形象、保护投资者的合法权益显得尤为重要。本文提出如下建议:

1. 市场准入——完善注册制及其配套机制。2019年6月13日科创板正式开市,这是我国向注册制迈进的重要一步。注册制有利于提高企业上市的审核效率,优化资源配置,促进资本市场平稳、健康、高效发展。科创板作为注册制的试点,给予了许多优秀的科技创新型企业上市机会,但注册制的内在风险仍然较大。

瑞幸咖啡事件的发生,给我们敲响了警钟。我国许多赴美上市的企业都是因为无法满足A股市场的上市条件,在企业发展初期并不能展现出盈利优势而被A股市场拒之门外。注册制的推行存在配套市场机制是否建立健全的问题。在较为成熟的市场中,相关配套机制也较为成熟,如做空机构就是配套机制的一种。做空机构可以帮助资本市场及时刺破泡沫,出清劣质企业,以更小的代价使市场恢复平衡[7] 。在过去十年间,中概股之所以成为做空机构攻击的重点目标,就是因为我国缺乏长期有效的做空机制,使得部分中国企业在海外上市时只看到了注册制的低门槛,而没有意识到做空机构、严厉的惩罚机制等对其形成的潜在风险。假如我国只实行注册制,而做空机制没有同步跟进,则会出现无法快速出清劣质企业等次生问题。因此,我国在不断推行完善注册制的同时,还要注意同步设立相关的配套机制,尤其是出清劣质企业的做空机制也应纳入议程,多措并举,防止新的市场扭曲现象出现。

2. 相关方责任强化——中介机构责任及信息披露。对于投资者来说,亲自调查企业的成本过高,往往是通过中介机构建对上市公司的信任。如果中介机构的报告不够可靠,那么这种信任链条也需要重新审视。在瑞幸咖啡事件中,从浑水出具做空报告到瑞幸咖啡最终自曝财务造假期间,仍然不断有分析师在为其业绩鼓吹,这不得不让我们对中介机构的能力产生疑问。市场中介机构作为金融行业的“看门人”,要秉持应有的职业道德和社会责任意识,提升业务服务质量,为资本市场提供准确可靠的资料。

同时,信息披露的真实、准确、完整、及时是保证市场良性健康运行的基础性条件,做空机构之所以能够成功,正是因为上市公司的信息披露不够完整真实,信息之间存在矛盾。因此,必须完善信息披露制度,需要政府部门和中介机构相互配合,共同推进上市公司信息披露质量的提升,净化市场环境,切实保护投资者利益。

3. 市场修正——违规处罚机制。瑞幸咖啡事件再一次让我们意识到,财务造假会对市场造成严重的负面冲击。2019年12月29日我国正式公布新《证券法》,进一步强化了对上市公司的信息披露要求。在新《证券法》中,对违规信息披露的罚款限额有所提高。这的确有利于规范市场行为,保护投资者的合法权益,但是仍应看到,我国对A股上市公司违规信息披露的惩罚方式仍然以罚款为主,比较温和,有待进一步改进。

【 主 要 参 考 文 献 】

[ 1 ] Diamond D. W., Dybvig P. H.. Bank Runs, Deposit Insurance, and Liquidity[ J].Journal of Political Economy,1983(3):401 ~ 419.

[ 2 ] 方意,王晏如,黄丽灵,文佳.宏观审慎与货币政策双支柱框架研究——基于系统性风险视角[ J].金融研究,2019(12):106 ~ 124.

[ 3 ] Bijlsma M., Klomp J., Duineveld S.. Systemic Risk in the Financial Sector: A Review and Synthesis[Z].Cpb Document,2010.

[ 4 ] Schwarcz S. L.. Keynote Address Identifying and Managing Systemic Risk: An Assessment of Our Progress[Z].SSRN Electronic,2011.

[ 5 ] 方意,陳敏.经济波动、银行风险承担与中国金融周期[ J].世界经济,2019(2):3 ~ 25.

[ 6 ] Glosten L. R., Jagannathan R., Runkle D. E.. On the Relation Between the Expected Value and the Volatility of the Nominal Excess Return on Stocks[ J].The Journal of Finance,1993(5):1779~1801.

[ 7 ] 田轩.关于瑞幸造假,我们真正应该思考的事(上)[EB/OL]. https://mp.weixin.qq.com/s/QdMwEIAKC1KpZK1gdUYgxw,2020-04-05.

猜你喜欢

财经理论与实践(2017年1期)2017-02-16

现代管理科学(2017年2期)2017-01-24

重庆大学学报(社会科学版)(2016年6期)2017-01-19

中国集体经济(2017年1期)2017-01-04

现代经济信息(2016年27期)2016-12-16

时代金融(2016年29期)2016-12-05

商(2016年30期)2016-11-09

中国市场(2016年33期)2016-10-18

财税月刊(2016年2期)2016-05-17

财经问题研究(2015年4期)2015-05-04