电改背景下的资产退出机制研究

2020-06-03 03:11薛聪李静漪

财会学习 2020年15期

薛聪 李静漪

摘要:在输配电价改革的背景下,电力企业成本和收益的核定更加严格,有效资产增量受限,因此有必要加强资产退出管理,防范有效资产流失。宁波供电公司聚焦资产退出环节管控,依据资产全寿命周期管理理论,以技术性和经济性平衡为导向,综合判定资产最佳退出节点与逾龄资产处置方式,为资产退出的精益化管理提供决策辅助。

关键词:电价改革;资产退出;全寿命周期成本

一、引言

随着电改的推进和成本监审的实施,扩大有效资产规模,加强资产精益化管理成为电力企业资产管理的重中之重。在成本监审的规则下,粗放的管理将会增加准许收入的核减风险。因此,电网公司亟须加强资产的退出管理,保障有效资产规模,在成本监审中争取合理的核价参数和电价水平。

二、资产退出管理的现状及问题

电网公司属于资产密集型企业,其资产价值高、数量大、更新快,且呈现点多面广的分布形式。[2]至2018年底,宁波公司资产原值总额达280.49亿元,资产规模庞大,涉及部门、单位众多,管理难度大。资产退出作为资产管理的末端,一直是管理的薄弱环节,具体问题如下:

一是资产退出评判原则不合理,未统筹技术性和经济性。当前宁波公司在评判资产是否退出时完全依赖技术性评价,缺乏可靠性与经济性的综合考虑,造成部分低效设备继续投运,企业的效益也相应下降。二是逾龄资产规模大,管理策略有待完善。至2018年底,宁波公司逾龄资产原值约47.64亿元,占资产原值总额的16.99%。在折旧政策不变的前提下,预测2019年底逾龄资产原值将达到54.42亿元,同比增长14.23%。而公司在实际操作中对逾龄资产的退出未进行充分的调研和成本核算,导致成本管理存在混乱、超支等现象。

三、电改背景下的资产退出机制研究

在电改背景下,电网公司必须注重成本管控和效益提升,在考虑电网资产供电可靠性的同时,对其经济性评价予以重视。本文将全寿命周期成本分析方法与资产退出管理相结合,探索更为经济、科学的资产退出机制。

全寿命周期成本(Life Cycle Cost, LCC)是指设备或系统从诞生至报废整个期间所需要的费用总和,包括初始投资成本、运维成本和退役成本,[3]计算公式如下:

LCC=IC+OC+RC(1)

式(1)中,IC为资产投资成本平均年成本;OC为资产运维平均年成本,通过调研或统计确定,采用比例系数法近似计算;RC为资产退役平均年成本。

由于电网设备运行时间跨度较大,资金的时间价值对经济寿命有一定的影响。本文在LCC的基础上,搭建考虑资金时间价值的LCC模型,并研究其在资产退出节点、逾龄资产处置两个方面的应用场景。基于时间价值的LCC模型如下:

(2)

(3)

(4)

式(2)中,I0为初始投资总额为投资回收系数,也可表示为 。

式(3)中,K0,i为第i年运维成本占投资总额的比例系数,为一次支付现值系数或称折现系数。

式(4)中,KT为处理成本占投资总额的比例系数,一般采用项目所在地近三年平均值,KR为残值比例系数,一般取0.05。

(一)科学评估资产退出节点

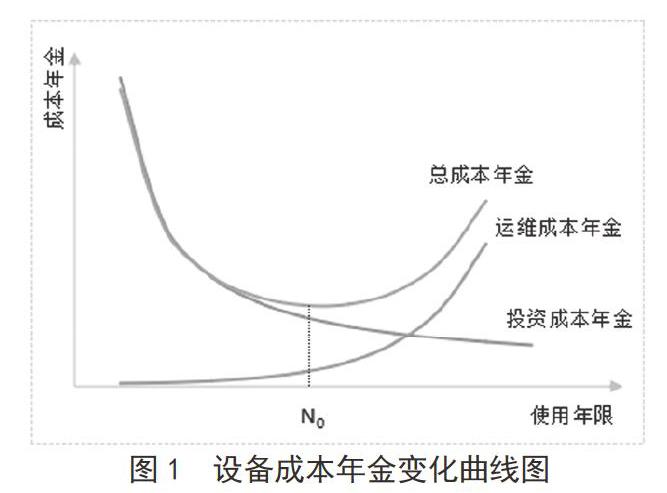

根据LCC成本法可知,[4]当年平均使用成本达到最低值时,其所对应的年份N0即为设备的经济寿命,超过这一节点,企业需投入的运维费用将大幅升高,从经济性角度来说不宜继续投入使用,其设备成本年金变化曲线如图1所示。

图1 设备成本年金变化曲线图

电网公司通过应用经济性评价,可改变往日业务部门单一决策的局面,多角度判断设备退役的科学性,逐步实现综合成本最优化和效益最大化。因此设计财务部提前介入项目可研阶段,按上式计算设备的经济寿命,判断是否已达到经济寿命年限;随后运检部开展技术鉴定,将经济性评价结果与技术鉴定结果相结合,综合判断该资产是否退出或进行其他处置,具体判断条件如下:

若经济寿命≥已使用年限且设备良好,则继续使用;

若经济寿命≥已使用年限但设备状况不佳,则技术改造;

若经济寿命<已使用年限且设备状况不佳,则设备报废。

(二)综合判断逾龄资产是否退出

本文将LCC成本法拓展到逾龄资产退出与否的判断中,通过综合考虑技术性评价和经济性评价,为设备退出或重新购置的经济比选提供有力的数据支撑。首先对逾龄资产开展技术评价,评估逾龄资产的尚可使用年限;其后对尚可使用的逾龄资产,计算继续使用该设备的剩余寿命成本年金以及购置新设备的LCC成本年金,对二者进行比较从而判断逾龄资产的退出情况,具体判断条件如下:

若技术鉴定为尚可使用,但剩余寿命成本≧新设备LCC成本,则设备退役;

若技术鉴定为尚可使用,且剩余寿命成本<新设备LCC成本,则设备继续使用;

若技术鉴定为不可使用,则无需经济性评价,设备退役。

以某配电变压器为例,设备型号为S11-400,市场价为38728元/台,资本化日期为2007年7月1日,会计使用年限为10年,资产已逾龄。假定折现率为7%,第一年运维成本的比例系数K0,1为1%,随后每年增加0.5%。由于电网资产一般是批量性进行处理,平摊到单件设备的处置成本值较小可忽略不计,为方便计算,取KT为0。假设经过技术性评价后,该变压器的剩余寿命还有3年,计算3年内继续使用旧设备的成本和购置新设备的成本,计算结果如表1。

由计算结果可知,购置新设备的成本年金较继续使用旧设备的成本年金高,因此该变压器可继续使用。

四、总结

本研究将全寿命周期成本分析与电网资产退出机制相结合,综合技术评价与经济性评价结果,最大程度平衡资产的可靠性与经济性,实现工程拆除资产和逾龄资产的规范化管理。

参考文献:

[1]中华人民共和国国家发展和改革委员会.中共中央国务院关于进一步深化电力体制改革的若干意见[EB/OL][2015-03-09]http://tgs.ndrc.gov.cn/zywj/201601/t20160129_773852.html.

[2]姜迎.供电企业逾龄资产管理規范化浅析[J].企业研究,2014 (12):69-70.

[3]郭端宏.电改背景下电网企业资产管理与效益研究[D].浙江大学,2017.

[4]熊卫国.设备经济寿命的确定方法分析[J].科技广场,2017 (03):37-39.