区块链发展现状及其在金融领域的应用前景

2020-06-03 02:21龚四相王同喜

科学技术创新 2020年5期

龚四相 秦 航 王同喜

(长江大学,湖北 荆州434023)

1 区块链的概念

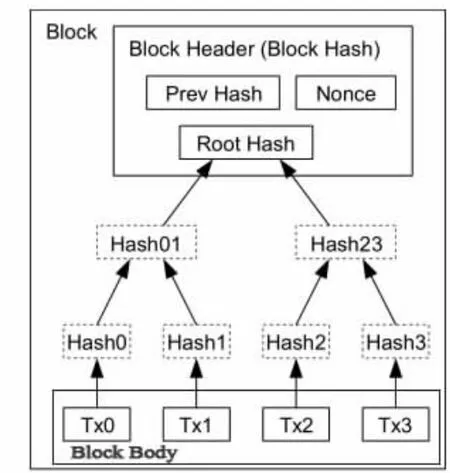

1.1 区块(Block)。区块是一个数据结构,由区块头(Block Hearder)和区块体(Block Body)两个部分组成。区块头相当于该区块的元信息,记录了当前区块的版本号、上一区块的哈希值、时间戳、随机数以及Merkle Root 的哈希值等元信息。区块体则记录着一段时间内某些交易的详细信息。每个交易产生对应哈希值,然后两两哈希值合获得新的哈希值,最终得到Merkle Root 的哈希值。图1 所示,交易Tx0 的哈希值Hash0 与交易Tx1的哈希值Hash1 合并之后产生新的哈希值Hash01,Hash01 与Hash23(由Tx2、Tx3 的haxi 值合并取哈希而得)合并再hash 而得到Merkle Root Hash。据此,只要交易中的有一个交易信息被篡改而发生变化,区块头中的Merkle Root Hash 就会随之发生改变。

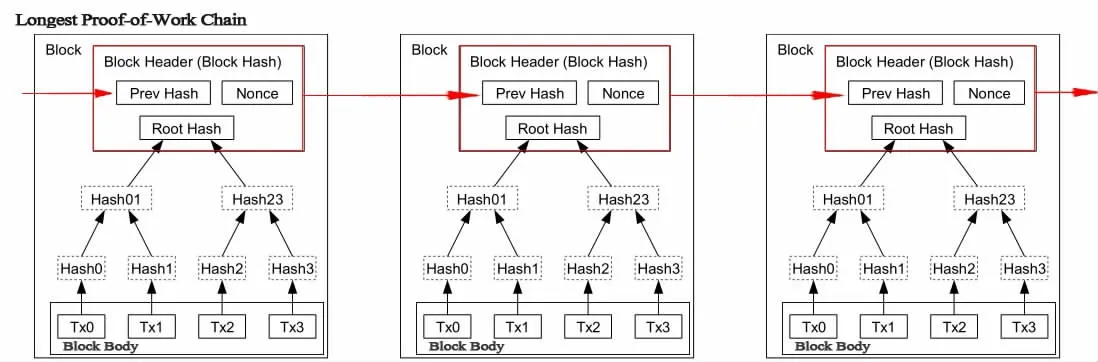

1.2 区块链(Block Chain)。区块链,即对前一区块的区块头取hash,通过hash 指针将相邻区块进行相连而形成的链。如图2 所示,它本质上是一个开源、去中心化的分布式数据库,这种分布式不仅体现在分布式存储,而且体现在分布式维护上。这个区块链数据会被分布式的在多台主机上进行备份,当其中某主机出现宕机或被攻击和篡改数据等情况也不会影响真实的数据记录,因为还有无数台主机上有备份数据可进行数据一致性恢复。根据区块链的去中心化程度不同,可以将区块链分为公链、私链、联盟链3 种。公链:公链是完全去中心化的,去中心化程度最高,访问权限是公开的。只要想加入这个区块链,任何节点都可以自由的加入或退出公链,不受任何限制,且每个加入的节点都是公链上的一台验证机,每个节点享有平等的权利,参与全网的工作验证与利益分配。其优点是保证了公平性,缺点是不发保证效率。常见的以公链为底层技术的应用有比特币、以太坊等。私链:私链是有限的去中心化,去中心化程度最低,节点的加入受管理机构的限制,只有通过管理机构授权的节点机器才能加入。私链以一定的平等权换取了一定的效率,对隐私保护和监控管理更为严格。常见的以私链为技术底层的应用有超级账本项目(Hyperledger project)、R3CEV Corda 平台等。联盟链:联盟链的去中心化程度居于公链与私链之间,属于多中心化联盟,其共识过程通常受预选的多个节点的控制。联盟链的各个节点通常也有与之对应的实体机构组织,通过授权之后才能加入网络。这些联盟机构形成利益相关联盟体,共同维护联盟链的稳定运行。其公平性、效率、隐私保护能力等居于公链与私链之间。常见的应用有行业联盟,如多家金融机构组织形成联盟、物流行业机构组织形成联盟等。

图1 区块结构

图2 区块链结构

2 区块链的四大特点

2.1 去中心化:去中心化是区块链最重要的特点。在整个区块链系统中,任何节点之间的权利和义务都是相等的,每个节点都记账权,任意两用户交易信息可以被获得记账权的节点记录交易信息并上传到公链,而无需中心化系统。

2.2 匿名性:区块链可以隐藏用户信息,别人难以将区块链的上的信息与物理世界的某人联系上,即不知道区块链账户是谁的,也不知道与谁进行了转账等。

2.3 公开透明性:对公有链而言,公有链上的所有信息,任何节点用户都可以进行访问读取。

2.4 不可篡改性:区块链的数据一旦被记录,数据将难以被篡改。因为在系统中,每个节点都以其计算能力在系统中进行投票,只有超过半数节点公认的结果才会被承认。当区块链系统遭到黑客攻击,只要黑客攻击的节点算力不超过系统算力的一半,那么区块链系统的数据依旧不会被篡改。

3 区块链的发展现状

自2008 年10 月,比特币的创造者中本聪公开发表论文《比特币:一种点对点的电子现金系统》,并提出区块链这一概念以来,区块链随着比特币、以太坊等数字加密货币一直备受关注。经历近十年的发展,区块链技术及应用上都有了较大的进展,其发展过程主要分如下三个阶段。

3.1 区块链1.0 的数字货币阶段。在该阶段,区块链的应用主要围绕数字货币展开。如继比特币之后又产生了以太坊、莱特币、瑞波币等数成千上万中数字货币。目前,在我国可流通的数字货币就约1600 多种。

3.2 区块链2.0 的智能合约阶段。在该阶段,区块链的应用进一步扩大,其应用主要围绕金融领域展开。通过将智能合约嫁接到区块链上,区块链在具有合约功能的金融领域有了大量的应用研究。如股票、债券、私募股权等金融领域的应用。

3.3 区块链3.0 的社会阶段。在该阶段,随着区块链概念以及其“去中心化”和“数据防伪”理念的进一步传播,人们开始认识到区块链不仅仅能运用在金融领域,还可以延伸到整个社会的任意行业中去。该阶段的应用主要围绕社会公正与社会合作展开。如仲裁、审计及各行业之间的合作形成联盟等应用。

4 区块链在金融领域的应用前景

目前来讲,区块链在金融领域中应用最成熟的当属数字货币。但除了数字货币,区块链在支付清算、征信、证券交易等领域都有应用。其应用的显著优势在于优化业务流程、降低运营成本、提升协同效率。整体而言,区块链在金融领域的应用仍然处于不断的探索尝试和摸索阶段,可能的应用如下。

4.1 开发以监管机构主导的法定数字货币。由于区块链技术提供的新型架构和记账模式,可在不同主体之间建立起信任。据此,我们可建立以监管机构为主导的区块链平台,并发行法定数字货币,并将所有监管机构(如央行、公安、工商等政府监管部门)纳入区块链平台,以进行联合监管。然后开放上链接口以让各类持牌和未持牌的金融机构以及消费者上链。这样可构建国内的数字货币支付清算系统。可有效降低纸质货币的使用,提高支付的安全性和便捷性。若需扩大数字货币的流通范围,可建立以各国为节点的区块链系统,从而建立起全球通用的数字货币。

4.2 跨境支付结算。在现有的资金的跨境支付过程中,资金每流转一步,都会经过SWIFT 中心化系统清算一次,而SWIFT中心化系统和代码都是由美国CHIPS 掌控着。一旦美国要对某个国家实施经济制裁,该国就可能面临被经济制裁的隐患。此外,相应的两个用户和开户行之间需经过诸多环节,且费用高、时间长、效率低。而通过构建跨境支付的区块链应用,可有效的提高交易效率并降低交易费用。

4.3 信用评估。在金融行业的借贷业务中,通过区块链技术让银行等具有信贷业务的机构成为链中的一个重要节点,可以实现用户数据的同步共享,并对借款人的信用和偿还能力进行全面评估,避免在传统借贷中的存在的用户信息不同步问题,可有效提高整个系统的运行质量。这样可在促进信用体系建设的同时,让资金得到充分利用和回收。

注释

①图1、图2 均来自中本聪的论文《比特币:一种点对点的电子现金系统》,并加以了修改.

猜你喜欢

湖南电力(2022年3期)2022-07-07

大数据(2021年6期)2021-11-22

电脑爱好者(2021年8期)2021-04-21

电脑爱好者(2020年20期)2020-10-22

海峡姐妹(2017年10期)2017-12-19

制导与引信(2017年3期)2017-11-02

三联生活周刊(2017年33期)2017-08-11

银行家(2017年1期)2017-02-15

燕山大学学报(2015年4期)2015-12-25

电脑爱好者(2015年13期)2015-09-10