金融普惠能促进家庭风险资产投资吗?

——来自CFPS数据的证据

2020-06-02 06:19:46李继增

河北科技大学学报(社会科学版) 2020年1期

周 弘, 夏 鸣, 李继增

(安徽财经大学 金融学院,安徽 蚌埠 233030)

一、引言

近年来,随着我国居民家庭收入的不断提高,家庭的议题不仅包含传统的消费储蓄决策,财富如何实现增值也受到了大众家庭的关注,主要表现为购买银行理财产品、投资风险资产等等。然而在现实中我国居民家庭对于风险资产仍然表现为“有限参与”,除了受到居民个体特征和家庭经济因素影响外,各类金融服务得不到满足也是一个重要的因素。根据银保监会和中国人民银行发布的《2019年中国普惠金融发展报告》,报告体现了自实施普惠金融战略以来取得的一系列成果,包括金融服务可得性的提高、信贷渠道的疏通以及居民金融素养水平的提高等等。可以看出,金融普惠为家庭带来了更多、更加全面的金融服务,那么家庭是否会因为金融可得性的提高,从而更愿意投资风险资产呢?

事实上,因家庭受到金融普惠的程度不同,在投资风险资产方面也呈现出较大差异。一方面,金融普惠通过涓滴效应、减贫效应增加了居民家庭的收入[1](P25~33),而高收入家庭不仅风险规避程度较低,也更愿意付费获得一些昂贵的信息,进而提高了其投资风险资产的可能性。[2](P879~914)另一方面,金融普惠带来了更完善的金融服务,其中信贷可得性的提高使家庭能够通过借贷来缓解流动性约束,降低了出现资金短缺问题的风险,同时参保商业保险也增加了家庭的抗风险能力。而当风险降低和抗风险能力增强后,家庭的风险厌恶程度会降低,从而愿意去投资风险资产。因此,本文将重点关注上述两种作用渠道是否真实存在,并采用中国微观调查数据对其进行实证检验。同时在研究意义方面,本文从金融普惠这一新的研究视角出发,有助于透过金融服务可得性层面更好地理解家庭的风险资产“有限参与”之谜,并基于研究结论为未来更好地实施普惠金融战略提供合理的建议。

二、文献综述

金融普惠,即普惠金融,从广义上讲,其内涵是指社会上的全部成员都能享受到正规的金融服务。[3](P813~827)从狭义上讲,是指给予社会上弱势群体一定的帮助,使其能以较低成本享受到正规金融服务。[4](P53~79)以往学者考察了金融普惠对于收入[1](P25~33)、家庭创业[5](P93~102)的影响,发现随着普惠金融的发展,家庭的收入和参与创业的积极性均得到了一定程度上的提高。

家庭风险资产投资,即家庭是否持有了风险资产,以往学者研究主要侧重于考察影响家庭投资风险资产的因素。李涛和张文韬将居民人格分为五类,发现只有开放型人格特征对股市参与有积极的促进作用,即居民价值观越开放,投资股票的可能性与数额越大。[6](P103~116)居民当前的身体健康状况对当期风险资产投资无直接影响,但是潜在的健康风险却会显著抑制居民进行风险资产投资[7](P850~860);传统理论认为房产对家庭参与风险资本投资有显著挤出效应[8](P41~61),但陈永伟基于中国家庭的数据,研究发现随着房产财富总值的增加,家庭参与金融投资的积极性也越高[9](P1~18),产生此结果的可能是由于房产的“财富效应”大于“风险效应”。除此之外,Hong研究发现,在社会互动行为中,观察性学习以及口碑信息共享有助于居民投资风险资产。[10](P137~163)

对于金融普惠是否真的会对家庭风险资产投资产生显著影响,肖晶基于2011年的CHFS数据,研究发现中小金融机构的发展并不能影响到家庭购买理财服务。[11](P14~20)但尹志超等(2015)研究发现,正规金融可得性与家庭投资风险资产的概率表现为正相关关系,且金融可得性的提高对于中西部和农村地区家庭的影响更为明显。[12](P87~99)吕学梁等研究发现,金融发展能显著促进家庭建立多样化的投资组合,而且不同金融市场的发展对于家庭投资组合的影响是不一样的。[13](P73~81)而路晓蒙等在此基础上,利用3年的CHFS数据进行实证研究,发现区域金融的发展能减少金融投资的市场摩擦、增加居民家庭的金融素养和财富水平,进而提高了家庭合理多样化配置金融资产的可能性。[14](P60~87)

从上述文献可以看出,过往学者们并没有直接探究金融普惠与家庭风险资产投资之间的联系,大部分是基于地区金融发展等变量间接考察金融普惠对于家庭风险资产投资的影响,且没有进一步挖掘普惠金融发展是如何影响到家庭风险资产投资的。故本文将从以下三个角度进行改进:第一,用商业保险参保、正规信贷可得性、支付便利性三方面来体现家庭享受的具体金融服务,并基于因子分析法测度家庭金融普惠指数来反映家庭金融普惠总体水平,然后基于此从总体和部分两个方面探究金融普惠对于家庭投资风险资产的影响。第二,不仅考察金融普惠对于家庭投资风险资产的直接影响,而且进一步探究金融普惠影响家庭投资风险资产的作用渠道。第三,基于中国二元经济结构的背景,从城乡视角分析金融普惠促进家庭投资风险资产的效果是否存在异质性。

三、数据、变量与模型

(一)数据来源与变量说明

本文使用的数据来自于北京大学2016年开展的第三轮中国家庭追踪调查(CFPS),2016的调查获得了13 946户家庭以及其家庭成员的各种统计信息。因本文研究金融普惠对于家庭风险资产投资的影响,故筛选样本的思路如下:首先将每个家庭的户主视为投资行为的决策者,根据其个人信息与其家庭信息相匹配,再剔除丢失或者无效的数据最终得到样本5 654个。

1.因变量。本文选取的因变量是风险资产投资。参考尹志超[15](P62~75)的定义,风险资产的投资表示家庭是否持有了股票、基金、外汇、期货期权等风险资产。在CFPS问卷中,如果家庭持有风险资产中的任意一种都取值为1,没有则取值为0。

2.自变量。 本文选取的自变量为家庭金融普惠指数和家庭对于三类基础金融服务的获得情况:商业保险参保、正规信贷可得性以及支付便利性。

(1)商业保险参保。商业保险参保是对家庭是否投保商业保险的描述,为虚拟变量,将投保了商业保险的家庭记为1,未投保的记为0。

(2)正规信贷可得性。正规信贷可得性的含义是能否低成本地从银行获取正规贷款,对应到CFPS问卷中,在家庭进行大额借款时,没有被银行拒绝过的家庭视为不存在正规信贷约束,即正规信贷可得,变量记为1,若被拒绝过则存在正规信贷约束,即正规信贷不可得,变量记为0。

(3)支付便利性。参考易行健和周利[16](P47~67)的做法,认为家庭使用网上银行或进行网上购物频率与支付便利性之间存在正相关关系,故将支付便利性用居民使用网上银行或进行网上购物的频率表示,取值为0~6。

因保险参保率和信贷可得性均为虚拟变量,而支付便利性为连续整数变量,故本文采用因子分析法,基于三类金融服务求得最终的因子总得分,即为家庭金融普惠指数。

3.控制变量。参照以往文献,本文选取的控制变量主要包括性别、年龄、婚姻、受教育程度(用接受教育的最高年限表示)、主观健康认知(即主观上评价自己的健康状况)、人情礼金支出(家庭一年内送出的礼金总额,取对数)。

4.描述性统计分析。从表1可以看出,样本中仅有5%的家庭投资了风险资产,说明我国家庭对于风险资产的有限参与。在金额普惠效果方面,基于因子分析后得到家庭金融普惠指数为1.1E-15,而就细分的三类基础金融服务而言,呈现出不同特点。53%的家庭投保了商业保险,97%的家庭能获得正规信贷,体现了金融普惠对于保险、信贷等基础服务的促进作用,但支付便利性的整体水平较低,说明我国的支付网络建设还需要进一步加强。此外,样本居民的平均年龄为49岁,且87%的家庭的婚姻较圆满,男性投资者的家庭占56%,生活幸福感得分为7.5,符合我国家庭的真实情况。

表1 关于变量的描述性统计

(二)模型设计

本文考察金融普惠对家庭风险资产投资的影响,风险资产参与为0~1变量,故用Probit模型估计,如公式(1)所示。

Risk_participatei=α0+α1Financial_inclusion+φXi+εi

(1)

其中被解释变量Risk_participatei是家庭参与风险资产变量,等于1表示家庭投资了风险资产,否则即为0,Financial_inclusion是体现金融普惠效果的变量,即家庭金融普惠指数以及三种基础金融服务。Xi是控制变量,误差项εi~N(0,σ2)。

四、实证分析

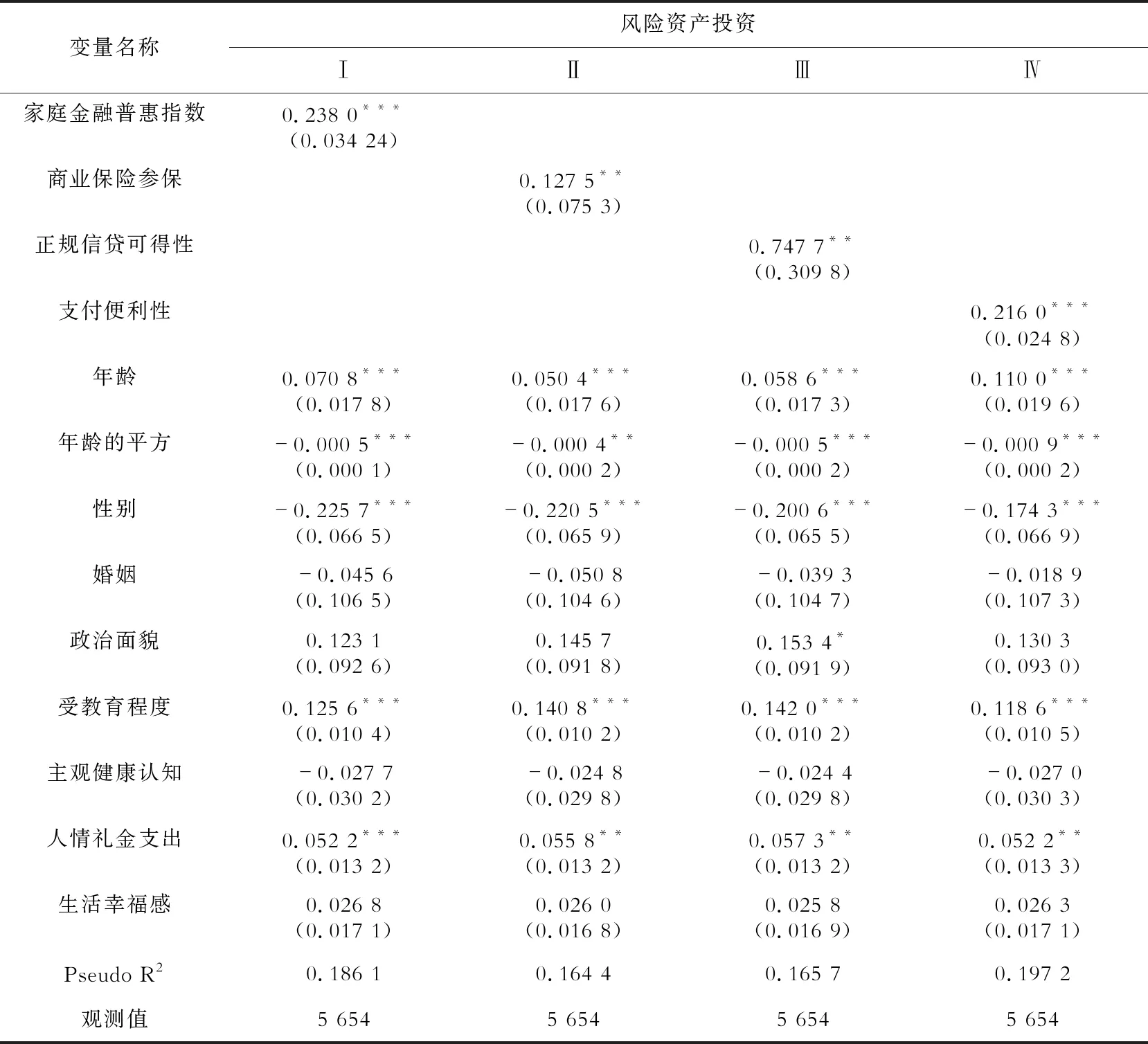

表2展示的是金融普惠对于家庭风险资产投资的影响效果。其中,第Ⅰ列是家庭金融普惠指数对于家庭风险资产投资的整体影响,第Ⅱ、Ⅲ和Ⅳ列分别是三种基础金融服务影响家庭投资风险资产的估计结果。可以看出,家庭金融普惠指数的估计系数为0.238 0,表明金融普惠能正向促进家庭投资风险资产。同时,在体现金融普惠效果三个基础金融服务中,商业保险参保、正规信贷可得性和支付便利性均与家庭风险资产投资呈正相关关系。进一步地,根据三者的估计系数也可以发现,正规信贷可得性的提高对于家庭投资风险资产促进作用最为明显,其次是支付便利性的提高,对家庭投资风险资产投资促进效果最小的是商业保险参保的提升。

此外,本文还关注了其他控制变量对于家庭参与风险资产投资的影响。可以发现,年龄平方项的估计系数显著为负,表明随着投资决策者年龄的增加,其家庭参与风险资产投资的可能性呈现出一种先上升后下降的特征;女性更乐于投资风险资产,接受教育越多,投资风险资产的可能性越大;高人情支出的家庭投资风险资产的可能性更高,这可能是因为人情支出代表有着较强大的社会网络,社会网络通过方便信息获取和增加社会互动促进了家庭参与风险资产投资。[17](P38~46)

表2 金融普惠影响家庭风险资产投资的估计结果

注:***、**、*分别表示在1%、5%、10%的显著性水平。下同。

五、影响机制探究与分样本回归分析

基于前文的研究结果,可以认为金融普惠能显著促进家庭投资风险资产,但对于金融普惠是如何促进家庭投资风险资产的还并不得知。而且由于我国存在明显的二元经济结构,城乡地区的经济、金融环境存在着显著差异,金融普惠对于城乡地区家庭的影响效果是否也会因此不同呢?在基于前文的理论分析后,下文将考察金融普惠是否存在“增加收入”效应以及“提高风险偏好”机制,同时按照城乡分组考察金融普惠对不同地域家庭参与风险资产投资的影响是否存在异质性。

(一)“是否增加收入”效应

研究表明,社会中金融服务的质量处于较高水平时,居民家庭的收入也能得到一定程度上的改善[18](P113~130),而收入又能显著影响到家庭投资风险资产的概率,即家庭收入水平越高,其投资股票等风险资产的可能性更大。[19](P97~107)故本文将按照家庭收入进行分组,探究金融普惠是否通过增加家庭收入进而提高家庭投资风险资产的意愿。

表3表示的是金融普惠影响不同收入水平家庭投资风险资产的效果,从表3的数据可以发现:第一,无论家庭的收入水平如何,金融普惠均能促进家庭投资风险资产。第二,随着收入水平的降低,家庭金融普惠指数的估计系数反而逐渐增大,这表明金融普惠对于低收入家庭投资风险资产的促进作用更加明显,也从侧面反应了金融普惠是通过增加收入这一渠道来提升家庭投资风险资产可能性的。

(二)“提高风险偏好”机制探究

有研究表明,信贷约束会增加家庭对于风险资产的规避态度,进而降低家庭参与风险市场的意愿[20](P62~71),而金融普惠的一个重要的体现就是提高了正规信贷可得性,那么当家庭信贷可得性得到提高后,在某种程度上是否也就降低了家庭的风险厌恶规避态度,进而倾向于投资风险资产呢?为了验证这一机制是否真实存在,本文引入了投资者“风险态度”变量。根据问卷中的问题:“投资时您能够承担多大风险?”按照投资者能承担的风险高低,将投资者的风险态度变量依次取值为1~4,然后将风险态度变量加入公式(1)中进行回归,若加入风险态度变量后,家庭金融普惠指数的估计系数变小,就说明金融普惠通过改变投资者风险态度,进而影响到家庭的风险资产投资决策。

表4表示的是加入风险态度变量前后,金融普惠对于家庭风险资产投资的不同影响结果。可以发现,在没有控制风险态度变量时,家庭金融普惠指数的估计系数为0.283 3,且在1%的水平上显著。而在加入控制风险态度变量后,家庭金融普惠指数的估计系数降低到0.240 7。同时,新加入的风险态度变量的估计系数也显著为正,证明了金融普惠通过改变投资者的风险态度进而促进家庭风险资产投资这一渠道确实存在。

表4 加入风险态度后金融普惠影响风险资产参与的估计结果

(三)城乡样本的异质性探究

由于经济发展的特点,我国城乡地区在金融设施建设和金融服务质量方面存在明显的差异。那么在城市和农村家庭中,金融普惠对于家庭参与风险资产投资的影响效果是否存在差异性呢?基于此研究目的,下文将总体样本按照地区分组,考察金融普惠在不同地区的影响效果。

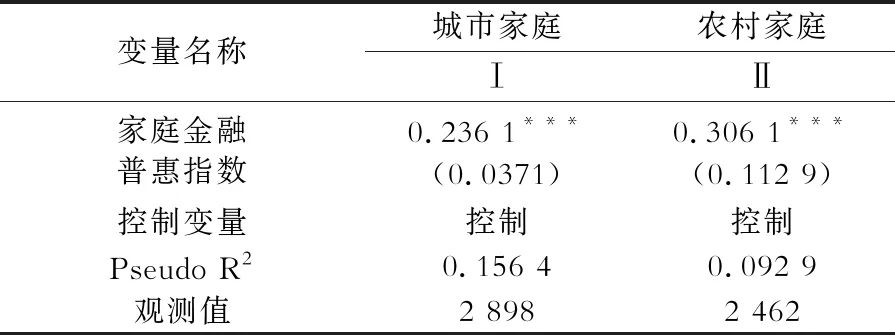

表5给出了按城乡分组后金融普惠对家庭参与风险资产的影响效果。可以发现,农村家庭的金融普惠指数变量的估计系数较大,表明相对于城市家庭,金融普惠对于农村家庭参与风险资产配置的促进作用更加明显,对此可能的解释是,城市地区金融发展环境要好于农村地区,故城市的居民原本就能享受较为全面的金融服务,导致普惠金融的开展对城市家庭参与风险资产的提升作用并不突出。而对于农村地区而言,其金融基础设施建设不够完善,金融服务整体水平较差,所以当金融普惠带来各种金融服务可得性提高时,农村家庭投资风险资产的概率会得到较大提升。

表5 按城乡分组考察金融普惠对家庭风险资产投资的影响

六、结论与政策启示

(一)结论

在国家大力发展普惠金融的背景下,本文基于2016年CFPS的数据,用家庭金融普惠指数、三种基础金融服务(商业保险参保、正规信贷可得性)以及支付便利性来测度金融普惠的效果,并基于此探究金融普惠对于家庭风险资产投资的影响。结果表明:金融普惠能显著促进家庭投资风险资产,且在细分的三种金融服务中,正规信贷可得性的提高对于家庭投资风险资产的促进作用最大,其次是支付便利性的提高,对家庭参与风险资产投资促进效果最小的是商业保险参保的提升。金融普惠通过增加收入、提高风险偏好两个渠道提高了家庭投资风险资产的意愿。金融普惠对于城乡家庭投资风险资产的影响存在着较大差异性,相对于城市家庭,金融普惠对于农村家庭投资风险资产的促进作用更加明显。

(二)政策启示

第一,继续大力推进金融普惠战略的实施,增加各种金融服务的可得性。因正规信贷可得性的提高对于家庭风险资产参与的促进作用最为明显,所以在发展普惠金融的过程中最重要的是疏通信贷渠道,减少家庭受到信贷约束的可能性。同时政府也要积极推动保险市场的发展,给予家庭更多的保障,提高家庭的抗风险能力。除此之外,还可以通过加强第三方支付系统建设,降低家庭投资风险资产的交易成本,进一步增加金融交易活跃度。

第二,进一步完善金融市场的建设,扩大金融服务的辐射范围,增强居民对于各类金融服务的认知度,让家庭切身感受到金融服务的益处,愿意通过合理使用金融服务来改善家庭收入,进而产生投资风险资产的意愿。同时要加强金融监管,保障金融市场的稳定发展,从而降低家庭的风险厌恶程度,增强居民投资风险资产的信心。

第三,对于生活地域不同的家庭,在引导其参与风险资产投资时要予以区分并采取不同的激励措施。因为金融普惠对于城乡家庭投资风险资产的促进作用存在着较大差异性,所以对于城市地区而言,政府要不断提供多样化的金融投资产品,不断提升金融服务质量,满足居民对于金融产品的需求。对于农村地区而言,要加强基础金融机构建设,并且积极开展消费者金融知识教育活动,提高农村居民的金融素养。

猜你喜欢

今日农业(2022年16期)2022-09-22 05:39:34

今日农业(2022年16期)2022-09-22 05:37:16

节能与环保(2022年3期)2022-04-26 14:32:46

今日农业(2021年11期)2021-11-27 10:47:17

今日农业(2020年21期)2020-12-19 13:52:28

中国外汇(2019年18期)2019-11-25 01:41:54

商周刊(2018年19期)2018-10-26 03:31:24

商周刊(2018年10期)2018-06-06 03:04:12

商周刊(2018年10期)2018-06-06 03:04:11

能源(2017年7期)2018-01-19 05:05:02