基于Citespace的金融科技研究热点与前沿分析*

2020-06-01 11:38刘瑞哲蔡情怡

武汉理工大学学报(社会科学版) 2020年2期

石 丹,刘瑞哲,蔡情怡

(武汉理工大学 经济学院,湖北 武汉 430070)

一、引 言

在新一轮科技革命和产业变革的背景下,全球金融科技蓬勃发展。2019年8月,中国人民银行印发的《金融科技(Fintech)发展规划(2019-2021年)》明确指出,要进一步增强金融业科技应用能力,实现金融与科技深度融合、协调发展,明显增强人民群众数字化、网络化、智能化金融产品和服务的满意度[1]。近年来,金融科技的迅猛发展引起了国内外学者的广泛关注,围绕金融科技领域的研究成果日益增多。因此,科学梳理金融科技的发展脉络及其热点和前沿,具有重要的理论和现实意义。目前国内外以金融科技为主题的综述已有不少成果,如金融科技的发展[2]、影响[3]、国际监管[4]、征信体系建设[5]等,但基于Citespace分析该领域研究现状、热点及前沿等方面的研究文章则相对较少。

本文运用Citespace5.5.R2软件,采用可视化的文献计量方法,分别对近十二年金融科技领域的英文文献和中文文献进行梳理,试图勾勒出金融科技领域国内外研究的总体态势与未来图景,为完善金融科技领域的研究体系提供新的思路。

二、数据来源和研究方法

(一)数据来源

本文采用Web of science和CNKI数据库分别进行英文文献和中文文献检索,数据检索时间为2019年9月,时间跨度为2008—2019年。由于金融科技还处于发展初期,仅用“金融科技(Fintech)”一词进行检索的数据结果较少,学者对其研究还涉及到多种创新技术在金融领域各方面的应用情况,因此本文除了采用“金融科技(Fintech)”一词,还把创新技术与其应用的金融领域相结合来选择关键词进行检索,将检索式设为“Fintech(金融科技)、Big Data(大数据)/Blockchain(区块链)/Artificial Intelligence(人工智能)/Cloud-Computing(云计算)&Investment(投资)/Banking(银行)/Lending(贷款)/Finance(财政)/Currency(货币)/Payment(支付)/Securicities(证券)”,排除其他不相关学科的文献后,分别得到407篇英文文献和3758篇中文文献。

(二)研究方法

由美国著名学者陈超美团队开发的Citespace可视化分析软件,采用适合多元、分时和动态的复杂网络分析,绘制了科学和技术领域发展的知识图谱,并展示了科学知识领域的信息全景,用于识别某一科学领域的关键文献、研究热点和前沿方向[6]。由于Citespace软件一次只能单独分析一个数据库,为了使英文文献和中文文献相结合,因此本文使Citespace5.5.R2分别对WOS和CNKI数据库进行发文作者共现分析、文献共被引聚类分析、关键词聚类分析、热点词突现分析,来探究国内外金融科技研究领域的研究现状、研究热点与研究前沿。

三、文献统计分析

(一)文献产出时间分析

通过对本文所选时间段内每年的金融科技领域相关文献数量进行统计分析,可以从整体上看出金融科技领域中英文文献数量的变化趋势。由图1可以看出,金融科技相关领域的中英文文献数量在2008—2019年间呈逐年增长态势。其中,2008—2012年,由于金融科技刚刚兴起,中英文文献数量增长缓慢且总量相差不大;2013—2016年,学者们对金融科技领域的研究逐渐增多,文献数量增速加快,并且中文文献数量增长速度明显快于英文文献,2016年中文文献数量达到721篇,而英文文献数量仅44篇;2017—2018年,英文文献和中文文献数量都出现大幅增长,且国内学者更加关注于金融科技领域的研究,2018年中文文献数量高达1770篇,是英文文献数量的6倍。由于2019年的文献数量未统计完全,仅统计到9月份,因此在图中用虚线表示。通过对文献增长趋势分析可以预计,2019年的中英文文献数量将会超过2018年。

图1 2008-2019年金融科技研究中英文文献数量时间分布

(二)作者共现分析

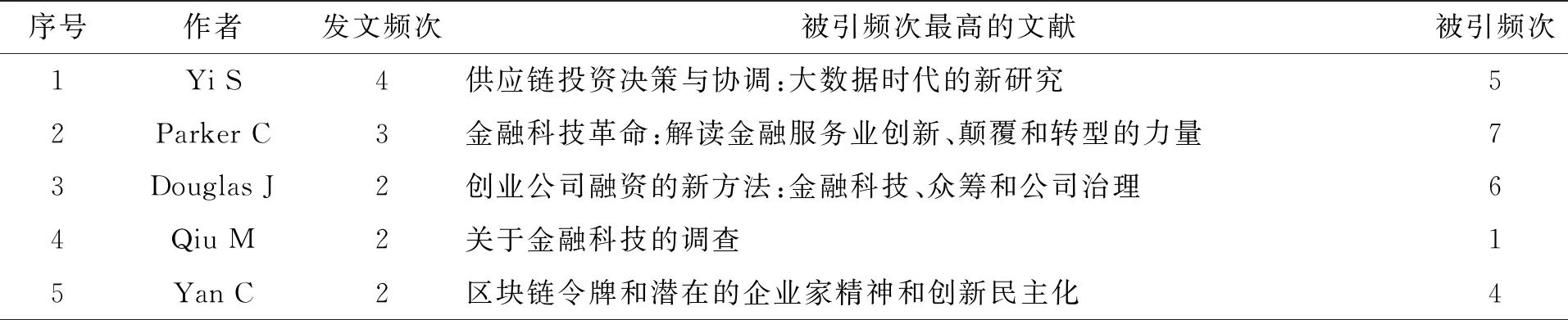

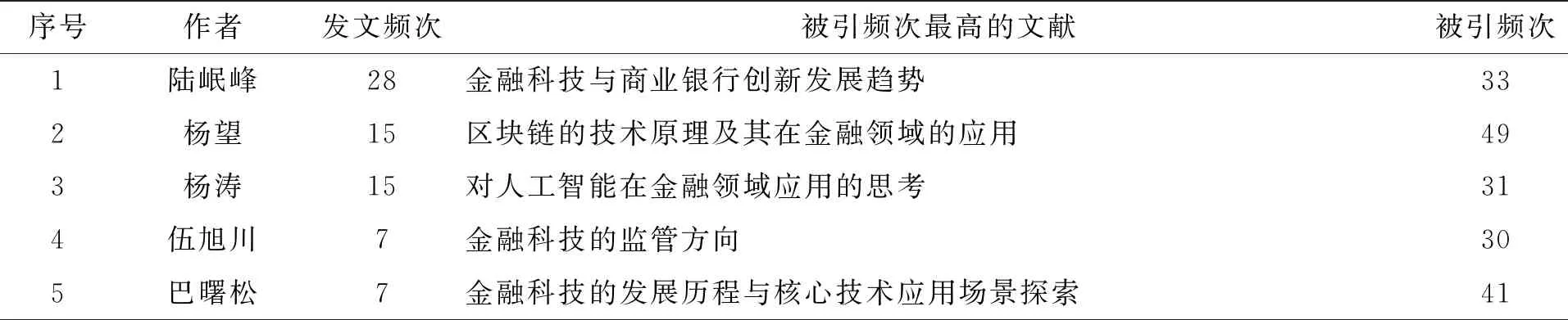

为了探究国内外金融科技领域具有较大影响力的作者,本文分别进行了英文文献作者共现分析和中文文献作者共现分析。运行CiteSpace,时间跨度设为“2008-2019”,“time slice”设为 1,“node type” 选择 “Author”, TopN=50,仅使每个时间切片中发文量排在前50的作者显示在生成的图谱中。将所得到的英文文献和中文文献的高频作者及其高被引文献进行汇总,如表1和表2所示。

从表1中可以看出,国外金融科技领域发文量最多的是来自重庆大学的易舒平,共4篇,其中被引频次最高的文献为《供应链投资决策与协调:大数据时代的新研究》,作者建立了原始供应链模型,对大数据环境下消费者行为的一些变化进行了分析[7]。发文量排名第二的作者是来自法兰克福大学的Parker C,共3篇,其被引频次最高的文献是《金融科技革命:解读金融服务业创新、颠覆和转型的力量》,该文提出了一种可以评估金融服务四个领域的变化和转变程度的新的金融科技创新映射方法[8]。排名并列第三的作者有Douglas J、Qiu M和Yan C,均发文两篇,他们的最高被引频次的文献分别从金融科技的影响、现状和技术应用等层面对金融科技进行了研究。

对比表1 和表2,国内金融科技领域的作者发文量略多于国外作者的发文量,排名第一的作者是南京财经大学的陆岷峰,共28篇,其中被引频次最高的文献是《金融科技与商业银行创新发展趋势》,该文分析了金融与科技结合的逻辑基础及其对商业银行的影响路径,并创造性地在商业银行中引入金融科技战略[9]。并列第二的作者是深圳前海瀚德互联网金融研究院的杨望和中国银行总行网络金融部的杨涛,发表文献15篇,其中杨望被引频次最高的文献是《区块链的技术原理及其在金融领域的应用》,介绍了当前金融科技领域最前沿的区块链技术的原理、特点及其在金融行业的应用情况,认为区块链技术可能会给整个金融生态带来巨大的变化[10]。杨涛被引频次最高的文献是《对人工智能在金融领域应用的思考》,作者分析了人工智能对金融行业带来的影响,认为人工智能将极大优化金融现有流程,使金融服务更加个性化和智能化[11]。伍旭川和巴曙松均发文在7篇以上,分别从金融科技的监管和金融科技领域核心技术应用的角度为金融科技的发展献计献策。

表1 金融科技领域研究的英文文献高频作者及高被引文献分布表

表2 金融科技领域研究的中文文献高频作者及高被引文献分布表

四、金融科技研究热点

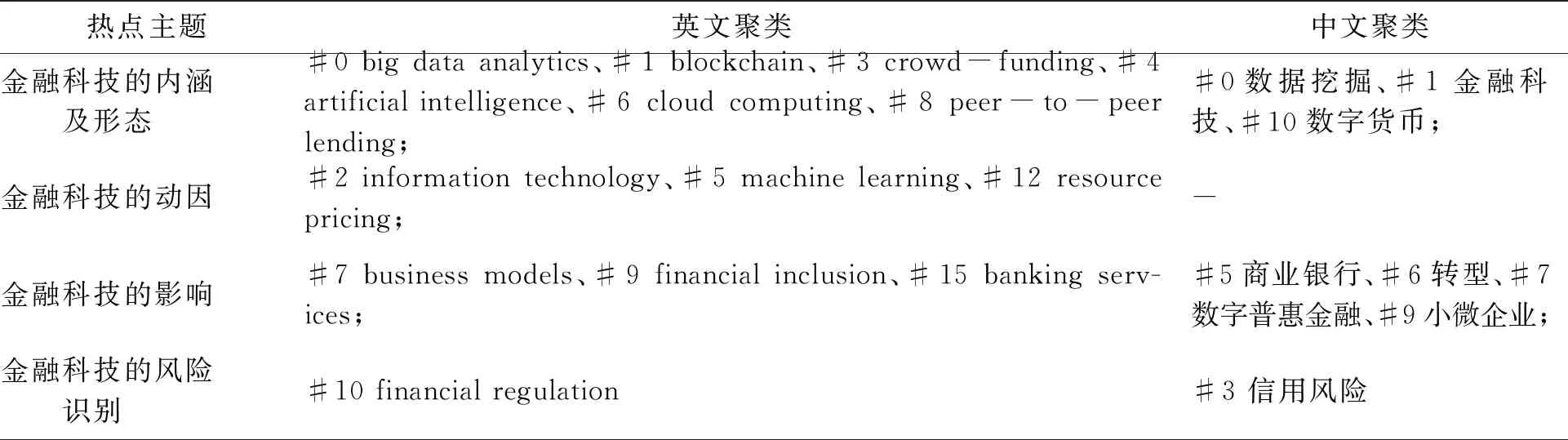

为了研究金融科技领域研究的热点主题,对所得数据进行聚类分析。利用CiteSpace分别对金融科技领域英文文献和中文文献进行文献共被引聚类分析和关键词聚类分析,将时间跨度设为“2008-2019”,“time slice”设为1,“node type”分别选择“Reference”和“Keyword”,将“Selection Criteria”分别设为“TopN=50”和“TopN%=20%”,并选用寻径网络算法(Pathfinder)和修剪切片网(Pruning Sliced Networks)进行路径网络修剪以简化图谱显示①。根据对数似然率(log-likely ratio)聚类算法,Citespace可自动识别出文献聚类,本文选取形成时间较晚,节点数较多的英文文献12个聚类和中文文献8个聚类(如图2和图3所示)。本文结合聚类标签和文献内容发现,金融科技的热点主题主要涉及以下4个方面(见表3)。

表3 国内外金融科技研究热点主题

图2 国外金融科技领域关键词聚类分析结果图

图3 国内金融科技领域文献共被引聚类分析结果图

金融科技的内涵及形态研究,聚类标签包括“大数据分析(Big Data Analytics)”、“区块链(Blockchain)”、“众筹(Crowd-Funding)”、“人工智能(Artificial Intelligence)”、“云计算(Cloud Computing)”、“点对点贷款(Peer-To-peer Lending)”以及“数据挖掘”、“数字货币”等。金融科技的内涵可以从不同的角度进行理解,从服务角度来看,金融科技可以被认为是一种金融服务,通过创新技术的介入来满足人们和社会的需求,具有高效率、降低成本、业务流程改进、快速性、灵活性和创新性等特点[12-17]。从产业角度来看,金融科技是由一些运用科技提升金融服务效率的企业构成的一个经济产业,其中包含大量的金融科技初创企业[18-21]。金融科技的形态十分丰富,结合中英文文献分析可以分为以下几类:区块链、云计算、大数据和人工智能等运用于金融领域的核心技术。区块链技术主要是对一些特殊问题进行解决而产生的对数据库进行优化的一项技术,具有去中心化、安全性和透明性等多方面的特征[22],其应用于支付与结算、票据与供应链金融业务、证券等资产交易市场、监督政府的财务等领域[23-26]。云计算是并行处理、分布式计算以及网格计算等基础的商业实现[27],各个企业采用云计算来解决各种操作和后勤问题,包括降低运营成本、协作和共享、灾害预防、数据安全和监管合规等[28]。大数据作为云计算、物联网之后IT业界又一大颠覆性的技术革命[29],其具有的大量、高速、多样化、真实性等特点使其在银行的各项业务及风险管理和小微企业融资中进行了广泛的应用[30-31]。人工智能能极大优化现有的金融交易过程,可应用并服务于前端的客户,实现各种金融交易和财务分析决策,比如智能客服、生物识别、智能投顾等方面[32-33]。

金融科技的动因分析,聚类标签包括“信息技术(Information Technology)”、“机器学习(Machine Learning)”、“资源价格( Resource Pricing)”等。梳理文献发现,推动金融科技发展的主要力量有需求驱动、供给驱动、技术驱动和监管驱动。Gimpel指出,无论是个体或者企业,都需要更便捷、高效的金融服务,而那些无法获得正规金融渠道的低收入家庭和中小微企业,则需要通过更普惠的金融服务,享有更多的金融设施与金融技术[34]。Lee研究发现,受到风险、效率、意愿等因素的影响,目前金融机构主要服务于大中型企业,较少服务于小微企业和个人,经济体为弥补现有金融服务体系的不足,利用科技提供风险管理、数据分析和交易平台,导致新的生态系统出现,包括现有企业和金融科技初创企业,也包括金融服务业以外的公司[35]。Okamura认为,信息技术(IT)及其融合的最新发展,如区块链、大数据、物联网或云计算等,使金融服务公司不仅能够实现现有的业务流程自动化,而且能够为金融服务行业提供全新的产品、服务、流程和业务模型[36]。Puschmann指出,监管环境的变化也是推动金融科技发展的重要因素之一。2008年的金融危机使得金融业监管加强,合规成本上升,而监管相关部门对金融科技这些初创企业的监管较为宽松,许多国家引入新的监管沙盒模式以测试新的产品、服务和业务模式,从而给予了金融科技充足的发展空间[37]。

金融科技的影响研究,主要讨论金融科技对金融机构和普惠金融的影响,聚类标签包括“商业模型(Business Models)”、“普惠金融(Financial Inclusion)”、“银行服务(Banking Services)”以及“商业银行”、“转型”、“数字普惠金融”、“小微企业”。金融科技能提升金融机构的服务效率,但也加剧了大型机构之间的竞争。蔡琴指出,金融科技正携人工智能、大数据等技术,快速进入传统金融领域,利用金融科技可大幅提升传统金融服务的操作效率与客户体验[38]。Julapa指出,金融科技的发展可减少摩擦和交易成本,可以优化商业银行等小微金融服务的流程,降低经营成本,提升服务效率[39]。Buchak指出,金融科技的发展导致银行等大型金融机构的竞争加剧。传统金融业过去赖以生存竞争的价格优势、规模优势、渠道优势和传统的竞争策略已远远不够,需要以更动态、更灵活、更前瞻的发展战略来应对新的竞争[40]。同时,金融科技创新发展了普惠金融。修永春研究了金融科技对于促进普惠金融发展的作用,指出金融科技的发展有助于金融扩宽其服务范围,满足小微企业、低收入群体、民营企业等实体经济重点领域和薄弱环节的普惠金融需求,促进经济均衡发展[41]。

金融科技的风险识别研究,主要探讨金融科技风险的产生机理、风险的特征及类型,聚类标签包括“金融监管(Financial Regulation)”及“信用风险”等。金融科技的发展促进了金融创新,但与此同时,它们也存在着一些风险隐患。宁方国指出,金融科技领域缺乏完善的适当性管理机制,小而分散的业务模式给风险管理带来了极大的困难。当市场行情下行时,风险承受能力差的投资者首当其冲,长尾风险迅速扩散,进而可能引发系统性风险[42]。於勇成指出,由于金融科技的创新发展具有一定脆弱性,除金融机构自身经营问题外,过度依赖于技术、网络等也会诱发风险[43]。相比于传统金融风险,金融科技风险具有复杂性、内生性、独特性、不平衡性、难控性等特点。与此同时,一些学者讨论了关于金融科技的风险类型,发现金融科技领域存在如操作风险、潜在的系统性风险、合规风险、技术风险、信用风险等风险。金融稳定委员会(FSB)提出,由于网络效应,一些能够以较低的成本提供交易服务的提供商可能会占据市场主导地位,这种支配地位可能会提高集中度和支付系统前端的操作风险[44]。Li指出目前金融科技的发展跨越了区域和时空的障碍,创新的类型和发展模式也产生了不同的宏观金融风险,风险传播速度非常快,由此存在潜在的系统性风险[45]。Yang发现金融科技的发展存在着合规风险,现有的法律框架不能有效地规范由新技术的发展带来的新的金融形式和交易。同时,他指出,Fintech的发展依赖于先进的技术和交易平台,如果底层技术或平台存在内在错误会带来更大的影响,从而产生技术风险[46]。Magnuson指出,由于信用体系不健全,加上传统金融机构缺乏应对金融科技的经验,机构自行制定不太成熟的审查和监管规则,容易出现信用问题,从而引发信用风险[47]。

五、金融科技研究前沿

本文通过金融科技领域现有文献的热点词突现分析,进一步探索该领域的研究前沿。运行Citespace,“node type”选择“Keyword”,将其他参数设置与上述研究热点参数设置相同,对关键词进行突现值(Burtness Value)运算,可得到关键词突现时段表。根据表4和表5中分别所列示的国内外金融科技领域研究的关键词突现情况,将金融科技研究前沿归纳为:金融科技风险监管研究、金融科技的普惠性研究、金融领域人工智能发展研究、金融科技全球生态网络建设研究。

表4 国外金融科技领域研究的热点词突现表

表5 国内金融科技领域研究的热点词突现表

金融科技监管研究主要讨论了金融科技的监管现状及存在问题和监管的改革思路,相关突变词包括“金融监管”、“监管科技”等。张永亮总结出中国金融科技监管从“自由放任”到“适度监管”再到“强势监管”的演变之路。其指出,由于监管技术不足、金融法律过时和监管观念保守等,使得建立在金融中介机构基础上的传统监管难以适应目前分散的金融交易环境[48]。同时,一些学者为金融科技的监管改革提供了思路。Yang指出,技术驱动的监管强调通过实时、动态,涉及所有监管机构和受监管机构的信息共享机制,可以减少监管成本,解决数据有效性问题,并建立实时预测、自上而下和基于技术的透明监管体系[49]。Anagnostopoulos认为,严格控制金融科技发展带来的风险不利于企业的发展,“监管沙箱”作为创新者和监管者之间问题的潜在解决方案,可以为企业创新提供安全的环境,且能使消费者得到切实保护[50]。Currie认为,金融科技监管必然具有国际性,需要监管机构与其他司法管辖区的监管机构建立联系,以便共享信息并防止不必要的冲突[51]。

金融科技的普惠性研究主要介绍了金融科技的普惠功能,相关突变词包括“普惠金融”、“服务(Service)”等。美国埃森哲咨询公司在2015年发表了题为《Fintech和银行业的未来:数字化的破坏和重新想象》的研究报告,认为金融科技正在引领一场数字化的破坏性革命,将削弱银行的核心作用和重要性,但同时也将使银行通过变革提供更好、更便捷的服务[52]。EY调查发现,在数据可得、监管环境宽容和充足资金的情况下,通过P2P网络贷款、电子商务融资、票据融资、在线供应链融资和贸易融资等定制产品,金融科技可以缓解中小企业融资难题[53]。姚远提出金融科技可以解决传统金融中存在的信息不对称、成本高、时空限制等问题,降低金融门槛以实现普惠[54]。冯贺霞认为,金融科技的发展拓宽了金融服务对象、提升金融服务效率和优化大数据风控模型,从而推动普惠金融的发展[55]。Fuster认为,借助技术红利,金融科技为那些无法进入正规金融渠道的低收入家庭和中小、小微企业提供了金融服务,有助于那些特定群体摆脱贫穷[56]。

金融领域人工智能发展研究主要是探讨人工智能的发展情况以及对金融行业造成的影响,相关突变词为“人工智能(Artificial Intelligence)”。刘夏提出人工智能技术应用于传统银行服务、管理等,将新兴技术与金融应用场景相结合,能创新发展金融服务模式、优化战略部署,重塑银行核心竞争力[57]。师博研究发现,人工智能通过市场规模效应以及与物联网的有机融合,充分释放技术外溢效应,推动中国经济向创新驱动、协调发展、绿色发展和内涵式发展转型[58]。与此同时,学者对人工智能发展所带来的影响的担忧正在上升,吕荣杰等指出,人工智能在短期内可能对个人造成的最大影响是工作的置换,因为人工智能实现自动化的工作量比以前大得多,从而担心人工智能自动化对工作场所、就业和社会的影响[59]。

金融科技全球生态网络建设研究主要探讨了金融科技生态系统的构成及建设,相关突变词包括“网络(Network)”、“竞争(Competition)”、“行为(Behavior)”等。Lee提出了金融科技生态系统的五个要素:金融科技初创企业、技术开发人员、政府、金融客户、传统金融机构。这些因素共同促进了金融业的创新、金融业的合作与竞争,最终使金融业的消费者受益[60]。金融稳定委员会(FSB)认为,金融科技生态系统中包含了不同的参与者和不同的内容,它具有跨界、跨区域、数字化、创新性、开放性等特点,打造金融科技生态系统不仅需要国内政策、资金、法律支持,还需具有国际化,在引进来的同时,也要大胆走出去,不宜太偏重本地的创新[61]。王均山研究发现,使传统金融智能化、数字化是金融科技的核心,其重塑了一个可持续的金融生态系统,他同时指出了稳定、共生的金融科技生态系统对于金融科技发展的至关重要性[62]。

六、结 语

本文运用Citespace5.5.R2对金融科技领域的中英文文献进行了梳理,发现自2008年以来,国内外学者对金融科技领域的关注一直呈增长态势,且该领域的中文文献数量增长速度明显快于英文文献数量。通过可视化知识图谱及对金融科技领域的研究成果进行系统梳理,发现目前该领域的四个热点主题分别为金融科技的内涵及形态研究、金融科技的动因分析、金融科技的影响研究、金融科技的风险识别研究;未来应重点关注金融科技风险监管研究、金融科技的普惠性研究、金融领域人工智能发展研究、金融科技全球生态网络建设研究等方面。希望本文的研究结果能为我国金融科技的发展方向提供直观有价值的参考信息,为更充分地了解金融科技领域的研究状况提供新的思路和方法。

注释:

① 运用Citespace软件对WOS数据库进行分析时具有文献共被引聚类分析和关键词聚类分析功能,根据软件运行结果,发现文献共被引聚类分析结果较好,因此本文对WOS数据库分析时选用文献共被引聚类分析。而CNKI数据库不具备文献共被引分析功能,只有关键词聚类分析功能,因此本文对CNKI数据库进行分析时选用关键词聚类分析。

猜你喜欢

今日农业(2021年16期)2021-11-26

速读·下旬(2021年11期)2021-10-12

大东方(2019年12期)2019-10-20

疯狂英语·读写版(2019年3期)2019-09-10

劳动保护(2019年7期)2019-08-27

电脑知识与技术(2019年17期)2019-08-10

疯狂英语·新读写(2019年3期)2019-03-29

科学与财富(2017年22期)2017-09-10

商情(2017年1期)2017-03-22

中国火炬(2012年5期)2012-07-25