人民币实际有效汇率对贸易顺差的影响研究

2020-05-25 10:47卢诗敏

大众科学·下旬 2020年3期

卢诗敏

摘 要:近年来,中国对外贸易形势发展迅猛,除了少数年份,我国一直保持着贸易顺差的状态,这种持续的增长状态引起了国内外社会的广泛关注。基于此,本文在阅读大量文献的基础上,通过研究人民币实际有效汇率对贸易顺差的影响效应和影响机制理论,结合实证分析,探究人民币实际有效汇率变动对贸易顺差的影响。结果表明:人民币实际有效汇率并不是造成中外贸易长期顺差的主要原因。我国在不断深化汇率制度改革的同时,还应保持货币政策独立性,加快调整贸易结构,动态管理和调节人民币汇率浮动,保持贸易顺差基本稳定在合理均衡的水平。

关键词:人民币实际有效汇率;贸易顺差;影响

自改革开放以后,我国对外贸易取得了突飞猛进的发展,以年均20.0%的增速发展,趋势迅猛,由最开始的贸易逆差转变成贸易顺差。虽然贸易顺差在一方面能够使外汇储备规模进一步扩大,提供了更多的就业岗位,推动了中国经济的持续增涨,但另一方面,贸易顺差也让中国与其它国家之间的贸易摩擦日益加剧,使得人民币升值的压力持续增加,同时还反映出中国经济运行中内需不足的隐患等一系列问题。对于一个国家来说,贸易之所以出现持续失衡问题,与其在全球化条件下的产业定位、贸易政策、分工差异、国际货币体系、经济主体跨期选择以及汇率波动等众多内外因素的作用分不开,是实体经济以及货币经济共同作用下的结果,因此汇率波动于一国对外贸易的影响是在所难免的。从客观方面而言,汇率问题是贸易问题的升级,因此,本文通过探究人民币实际有效汇率与我国贸易顺差之间的关系,有助于我们认清当前的国际经济走势,帮助国家制定正确有效的外贸方针政策,改善我国的外贸环境,转变外贸结构和增长方式,同时有助于促进我国国民经济的健康可持续发展,优化经济结构,提高国际经济地位,进而促使我国在经济全球一体化进程中获得更大的利益。

一、影响机制

多恩布什(Dornbush, 1987)等学者从宏观上分析汇率变动时进出口商应对的行为,研究汇率变动对贸易顺差的影响,形成了相应的汇率传递理论。按照梅伦(Menon,1995)给出的定义,汇率传递即汇率变动引起的一国进出口商品目的地货币价格的改变程度,也被称为汇率传递弹性。迄今为止,从汇率传递角度对汇率变动的贸易顺差效应的研究还没有形成系统的结论,但一般认为:汇率变动首先会通过汇率一价格机制的传递作用引起进出口商品价格变动,进而通过价格机制形成的收入效应(Income Effect)和替代效应(Substitution Effect)的综合作用引起进出口商品的数量发生变动,最终在进出口商品价格和数量变动的共同作用下引起贸易顺差。汇率变动能否影响贸易顺差以及能在多大程度上影响贸易顺差的变化,主要取决于两个因素:一是汇率变动引起的进出口商品的单位价格的变化,即汇率传递的程度和速度;二是进出口价格变化引起的进出口商品数量的变化。

在现实经济中,汇率一价格机制并不是完全有效的,即汇率变动并没有一一对应地反映在进出口商品价格水平变化之中,汇率变化的支出转换效应也不明显,从而一国的贸易变动和价格变化对汇率变动就表现得不敏感,甚至出现“货币大幅度升值与贸易顺差大幅度上升并存”现象,即“汇率中断”(Exchange Rate Disconnect)之谜。针对这种现象,克鲁格曼(Krugman, 1987)等从不同国家角度实证研究汇率传递的影响因素及汇率变动对贸易顺差的影响,形成了汇率的不完全传递理论,该理论分析了汇率变动后进出口商的定价行为,从不同角度对贸易品的价格和数量在汇率大幅波动时的缓慢调整提出了一些解释,包括市场不完全竞争、产业内贸易等。

二、实证研究

(一)数据来源

本文采取的实证分析是基于2005年8月至2016年12月共135个月的中外贸易顺差余额月数据与其对应的实际有效汇率,数据分别来源于《海关统计数据》和中国银行外汇牌价。我们采取“HL”代表人民币汇率,采取“CA”代表中外贸易顺差余额,采取“LNHL”和“LNCA”分别代表对人民币汇率“HL”和中外贸易顺差余额“CA”取自然对数。

(二)协整检验

首先,使用ADF检验所得结果可知两个变量的对数序列都为一阶单整的,所以进一步用Johansen协整判断两者之间是否长期的协整关系,建立回归方程:

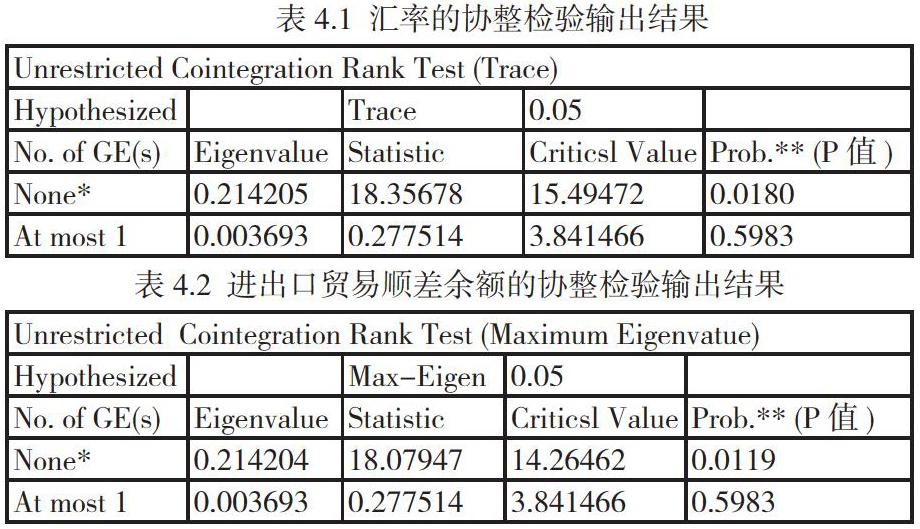

对实际汇率与进出口贸易顺差余额的协整检验的输出结果如表4.1及表4.2所示:

从表4.1中所示的统计量上来看,18.35678>15.49472,表示在5%的显著水平下,拒绝了原假设,可说明LNHL与LNCA之间存在协整关系。同样道理,根据最大特征值统计量层面来看,根据表4.2 所示,18.07947>14.26462,表示在5%的显著水平下,拒絕了原假设,可说明LNHL与LNCA之间存在协整关系。由此可见,不管是从迹统计量方面还是从最大特征值统计量方面出发,均认同LNHL与LNCA两序列之间在基于5%的显著性水平上存在一个协整关系。

(三)格兰杰因果检验

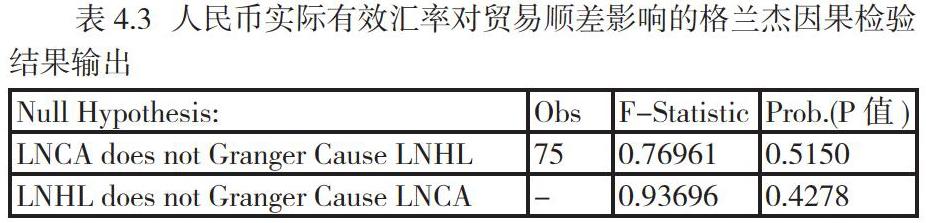

除了探讨两者之间存在长期均衡的关系外,进一步探究人民币实际汇率对中外贸易顺差的影响程度。因此本文需要运用格兰杰因果关系检验方式对两者之间的关系进行判断。

由上表可知“LNHL does not Granger Cause LNCA”成立的概率为0.4278,也就是实证结果显示人民币实际有效汇率LNHL并不是贸易顺差LNCA的格兰杰原因。中外贸易顺差与人民币实际有效汇率之间没有必然联系,所以人民币实际有效汇率不是中外贸易顺差的根本原因。

三、结束语

综上所述,通过实证分析,两者之间并不存在着统计上的因果关系。因此,本文认为,人民币实际有效汇率并不是造成中外贸易长期顺差的主要原因。

本文基于2005年8月至2016年12月月度时间序列数据,采用平稳性检验、协整检验和格兰杰因果检验方式,对人民币实际有效汇率与中外贸易顺差的相关性进行了实证分析。根据实证研究结果来看,自 2005 年7月 21日汇改以来,短期内人民币升值在一定程度上缓解了中外贸易顺差的进一步扩大,但是从长期情况来看,人民币升值对中外贸易顺差的影响作用非常微弱;而名义上汇率的波动对中外贸易顺差的影响比实际有效汇率的影响要大,这也就是国外长期借口人民币升值来减缓中外贸易顺差的主要原因。根据国际金融理论定义,本国货币升值会促使本国出口下降,而进口会相对上升,对外贸易顺差减少。但针对中外两个国不同国家,随着人民币持续升值的过程,中外贸易顺差反而日渐增大,究其原因,笔者认为是人民币升值预期对中外贸易关系的影响所造成的。中国对外国出口的商品多为来料加工型,假设存在人民币的升值预期,那么中国进口的原材料的成本就会有所下降,这样中国就可以降低对外国的出口的产品来料定价,以此来对冲人民币兑美元升值所造成的出口商品的价格上涨,通过这种方式来抵消人民币升值预期造成的中国出口商品价格竞争力下降。这样虽然维持了中国对外国的出口规模,但实际上却减少了中国在出口加工贸易中的利润,长此以往,中外贸易结构就形成了一个假相:贸易顺差额在持续扩大,而中国在贸易中的收益却没有同比的上涨,以至于中国在中外贸易中始终处于被动的局面。因此央行应该采取相应汇率政策来控制人民币升值预期,这样才能够真正意义上打破中外贸易顺差的持续局面。鉴于本文实证分析采用的数据样本量有限,因此检验结果的稳健性有待进一步验证。

参考文献:

[1]Doyle E. Exchange rate volatility and Irish-UK trade, 1979-1992[J].Applied Economics, 2001, 33(2):249-265.

[2]Cerra. C. Saxena S. C. How Responsive is Chinese Export Supply to Market Signals[J]. China Economic Review. 2003, 14:36-43.

[3]Choudhry T. Exchange rate volatility and the United States exports: evidence from Canada and Japan[J]. Journal of the Japanese and International economies 2005, 19 (1):51-71.

[4]曹阳,李剑武.人民币实际汇率水平与波动对进出口贸易的影响[[J].世界经济研究,2006. 8: 12-19.

[5]周忠英.人民币汇率波动对我国进出口的影响分析[J].经济纵横,2009, 9: 51-55.

[6]奚君羊,李志军.中国贸易收支的汇率弹性和收入弹性分析[J].上海经济研究,2011, (001): 54-58.

[7]吴涛, 陈恺.2005年汇改以来我国贸易顺差发展趋势及影响因素研究——基于协整检验和误差修正模型的实证分析[J]. 金融经济, 2017(9):66-69.

[8]费广平.人民币汇率与贸易顺差双向影响研究——基于"8.11汇改"结构性特征的实证分析[J]. 金融理论与实践, 2017(9):35-40.

[9]王清.基于汇改以来中国对美贸易持续顺差的思考[J].商品与质量:学术观察, 2013(5):169-169.

[10]赵东明.2005年汇改以来中美贸易不平衡问题研究[J].中国市场, 2013(14):92-93.

猜你喜欢

小康(2018年4期)2018-02-07

Coco薇(2017年8期)2017-08-03

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

中学生数理化·七年级数学人教版(2014年6期)2014-09-18

作文大王·中高年级(2007年6期)2007-06-15

中国经济信息(2004年17期)2004-09-03