印度一次性卫生用品市场

2020-05-22 04:13:08汤彦斐

生活用纸 2020年5期

汤彦斐

随着近年全球经济的一体化,新兴市场成为全球资本的追逐对象,在金砖四国中,印度市场也吸引了全球的目光,本文从印度的官方网站,卫生行业研讨会分享的数据,以及通过近几年和印度当地客户的沟通和走访,整理归纳了一些数据和信息,希望能给行业的同仁们提供一些参考,也希望能有行业同仁不吝指正。

人口和经济

众所周知,印度目前为人口第二大国,总人口数已超过13.66亿(最新印度官方统计),略低于中国的13.95亿人口,世界银行此前预测,至2050年,印度人口就将超越中国,成为全球最大的人口国(见图1)。

图1 印度近5年人口状况

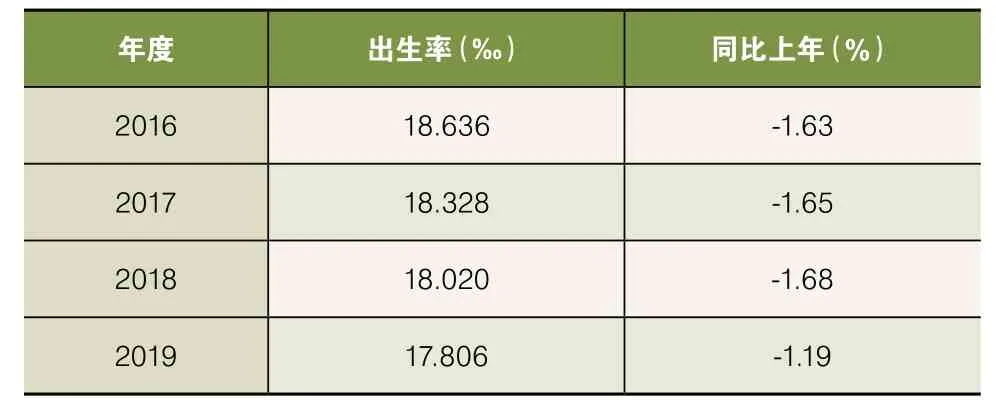

据印度官方统计,2018年新生儿的出生率为18.020‰,比2017年降低了1.68%,2019年新生儿出生率为17.806‰,比2018年降低了1.19%(见表1)。

表1 印度新生儿出生率

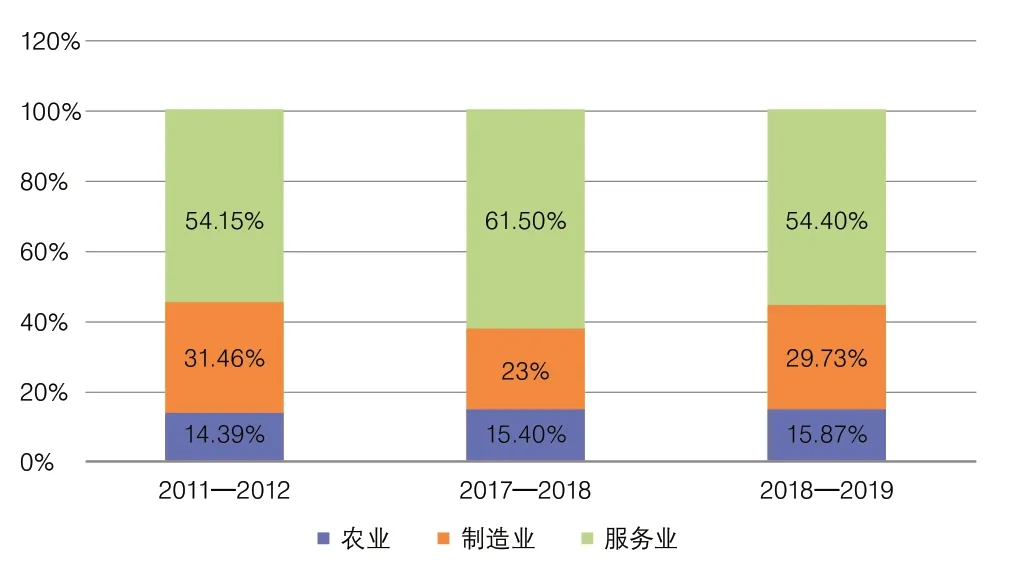

印度在2018年的GDP总量是2.73万亿美元,排名全球第七,但是从GDP结构看,印度还是一个传统意义上的农业国家,图2是根据印度统计和计划执行部(Ministry of Statistics and Programme Implementation)统计出来的,各主要年度不同产业GDP的占比情况。和全球来比较,印度的农业生产总值远远高于全球平均(全球为6.4%),工业生产总值低于全球平均(全球为30%),服务业低于全球平均(全球为63%)。

图2 印度各产业GDP分布

印度的经济虽然一度被认为是增长最快的,GDP总量也超过了英国,但人均GDP不足2,000美元,远远低于全球1.1万美元的平均水平。其次,印度贫富不均和两极分化也造成了相当大比例的人口受教育程度低,人口素质不高,这也是限制经济发展的主要因素。

印度一次性卫生用品市场简况

印度一次性卫生用品还是一个新兴市场,本节将主要集中讨论妇女卫生巾、婴儿纸尿裤和成人纸尿裤相关产品的市场。

由于印度的历史文化背景,城市人口相对乡村人口占比仍较低,到2019年占比也只有总人口的34%左右,其中受到高等教育的人口大约占总人口的8%左右。由于印度受教育的人口和经济收入极端两极化,造成了大部分的印度人还没有足够的消费能力,从而也影响一次性卫生用品市场的发展。目前印度一次性卫生用品市场的年销售额约16亿美元,主要集中在城市,其中妇女卫生巾的年市场销售额约7亿美元,婴儿纸尿裤的年市场销售额约8.7亿美元,成人纸尿裤市场相对很小,年市场销售额约5千多万美元。

Euromonitor市场调研的数据表明,印度目前有3.55亿的适龄妇女,但是只有约18%的妇女使用卫生巾,尽管目前卫生巾市场差不多以21%的年均复合增长率成长,但是由于文化传统和生活习惯上的原因,很多妇女还是拒绝使用卫生巾产品。印度政府出于卫生方面的考虑,也投入大量资金,在部分学校提供免费的卫生巾给适龄的女学生使用,希望通过这种方式来教育并改变人们的卫生习惯。政府会定期安排卫生巾生产企业竞标,以较低的价格购买到基础款的卫生巾并分发给这些女学生使用。目前有些印度本地的企业在刚进入一次性卫生用品行业的时候,为了充分利用产能,会积极参与到这些政府卫生巾项目的竞标中,但是竞标的价格会远远低于市场价格,这样的成本压力也会传递到上游的原料供应商,所以作为原料供应商,也需要了解印度客户的主要业务构成,以避免不必要的恶性竞争,或者由此可能带来的不必要的潜在经济方面的风险。

目前印度市场主要的卫生巾品牌还是以跨国公司品牌为主,宝洁和强生稳稳占据市场前两位,两者加起来的市场占有率约有90%,金佰利和尤妮佳也在印度建厂,本地化供应产品。最近5年,印度本地品牌的成长也相当令人瞩目,特别是RSPL,目前是印度市场占有率排名第三的卫生巾品牌,其他如Shudh Plus,Sekhani,Soothe Healthcare,Bella India,K.A.Enterprises,PAN Healthcare等等,随着对卫生巾市场成长性的看好,这些公司都开始加大市场投入,参与到卫生巾市场的竞争中,各自在自己所在的区域市场抢先布局。

婴儿纸尿裤的市场主要集中在城市的高收入人群,主要的品牌公司有宝洁、金佰利、尤妮佳、花王等,主要的销售渠道集中在药妆店(高端品牌和进口产品)和超市(普通产品,大包装和简装为主)。成人纸尿裤市场在印度市场渗透率还很小,主要通过养老院和医院等机构销售为主。

就目前印度市场的情况,有能力消费一次性卫生用品的消费者,对早期进入印度的国际品牌的忠诚度还是相当高,比如宝洁、强生,新兴品牌主要的重心放在对年轻适龄女性和一线城市(如孟买,新德里)以外的市场,所以争取这些未来有一定能力消费,并且还未建立起品牌忠诚度的消费者成为这些新兴品牌的重点战略方向。

一次性卫生用品在印度的销售渠道多样化,传统的超市、大卖场、杂货店占据着主要地位;除此之外,化妆品店、药妆店也慢慢成为新的增长点;随着电子商务的发展,网上销售也慢慢成为年轻一代消费的主力渠道。

新兴的网络购物平台在印度的发展也相当迅速,但是目前仅局限于一、二线城市和部分三线城市,印度市场调研发现,很多印度消费者选择网购的主要原因还是由于价格有竞争力,其次才是网购便利性和其他因素,印度目前比较大的网络购物平台有Amazon.in,Ebay.in,Alibaba.com,Flippant.com,Paytm.com,Indiamart.com,Rediff.com等,Amazon和Ebay等国际公司在网络覆盖及物流方面有较大的优势。

印度一次性卫生用品行业新建和投资项目

Reliance是印度最大的石化企业,由于印度的贸易保护,进口的塑料母粒关税相当高,印度的塑料母粒基本由此公司来供应印度本地市场。

很多卫生用品行业的相关企业在印度有投资,原料商有Bostic,Tredegar,厦门延江等,另外也有很多公司在印度设有销售办事处,如Sumitomo,BASF,汉威等,相信随着印度一次性卫生用品市场的发展,会有更多的公司考虑在印度投资。

但是在印度投资,也面临不少的挑战,特别是法律法规方面的问题,由于印度政府的贸易保护,政府工作人员的工作效率低下,各个邦之间的法规也不尽相同,所以很多外国的投资者都倾向于寻找当地的合作伙伴,或者委托当地的代理公司来进行公司前期的注册等流程,这样可以节省很多时间和费用。

近年来印度政府也加大了基建的力度,高速公路的兴建,一些地方税的取消,关税的降低等,种种措施都在推进经济贸易的发展,所以不少公司都希望能够尽早在印度布局,以期享受到将来印度经济发展带来的红利。

总体来说,印度的一次性卫生用品市场有其特殊性,相对于人口总数来说还处于发展的初期阶段,但是经济/教育/收入的不均衡造成了市场发展速度的一些不确定性。目前来看,印度短期的市场来自于现有中高收入人群,消费者相对成熟,有相对较强的购买力,但是从长期来看,市场将来最大的增长潜力会来自于中低收入人群的增长,因此价格和成本成为目前印度一次性卫生用品生产商首先考虑的一个因素。几乎所有的印度厂商都会要求提供高质量的原料,但是在价格上对供货商也有着相当高的要求,同时付款方式方面存在的风险也是所有供货商必须重视的问题,这也是目前在印度的供货商面临的比较大的挑战。

猜你喜欢

生活用纸(2024年5期)2024-05-10 17:23:17

好日子(2022年3期)2022-06-01 06:22:36

数学小灵通(1-2年级)(2022年3期)2022-03-17 06:18:30

活力(2019年15期)2019-09-25 07:21:58

小学科学(学生版)(2019年8期)2019-09-02 01:43:42

妇女生活(2018年3期)2018-03-15 22:05:58

生活用纸(2016年7期)2017-01-19 07:36:45

生活用纸(2016年6期)2017-01-19 07:36:27

生活用纸(2016年6期)2017-01-19 07:36:25

生活用纸(2016年6期)2017-01-19 07:36:22