林业差额拨款单位执行政府会计制度路径探究

2020-05-21 10:23陆玉玲

中国市场 2020年14期

[摘 要]林业差额拨款单位是指按照差额比例财政承担部分,由财政列入预算,承担部分由单位在税前支出。林业差额拨款单位是指差额拨款的事业单位,是指有一定数量的经常性收入,但是这些收入没有办法去抵补林业单位的经常性支出,也就是出现支出大于收入的情况,这一部分的差额需要国家的预算进行拨款补助的单位,文章主要针对林业差额拔款单位使用政府会计制度的有效途径进行分析说明。

[关键词]林业;差额拔款单位;政府会计制度

[DOI]10.13939/j.cnki.zgsc.2020.14.100

为了全面反映行政单位和事业单位的财务情况,我国在2017年制定了政府会计制度,并且将该制度用于行政事业单位,主要分为财务会计制度和预算会计制度两大部分,在财务会计中主要是采取权责发生制,在预算会计中采取的是收付实现制。林业事业单位的会计工作者只有认真学习和熟练掌握《政府会计准则——基本准则》《政府会计准则——具体准则》《政府会计准则具体准则应用指南》以及《政府会计制度》等新知识,摈弃《国有林场和苗圃财务制度》和《国有林场和苗圃會计制度》。

1 林业差额拔款单位的基本情况

林业事业单位的主要职责是执行林业生态环境建设,森林资源保护和国土绿化的政策,对所在地区内的林业经济体制进行改革,并提出适合该地区发展的林业发展战略,组织和开展植树造林以及封山育林的工作,防止当地的水土流失,对所在地区商品林和风景林的培育以及林业科技的宣传教育的工作[1]。

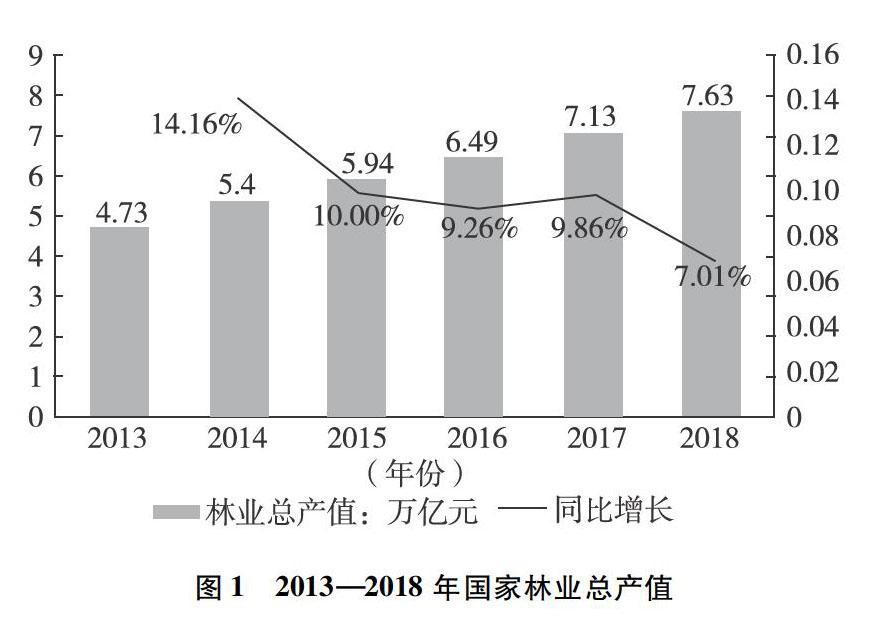

根据国家林业局和草原局的消息,2018年,全国林业产业总体是向着良好的势头发展,林业总产值在2018年达到了7.63万亿元,同比增长了7%左右,林产品出口贸易高达1653亿美元,更有经济林产品产量达到了1.81亿吨。从图1的统计图中可以看出,从2013—2018年,林业总产值总体是向着增长的方向在发展。主要是国家财政给予的拨款以及林业部门内部对于资金的良好利用,才使得林业总产值朝着稳步上升的方向发展。林业差额拨款单位要履行保护生态的职能,这需要政府向林场去购买保护生态职能,但同时林场要创造利润来保证自己获得一定的经济效益,所以要想创造利润,就需要借助使用政府会计制度来对林场内的经济事务进行管理,林业差额拨款单位使用政府会计制度是很好的途径。

2 林业差额拔款单位的内部成本核算存在的问题

为了响应国家对财务管理的统一要求,林业差额拨款单位要采取政府会计制度来进行对内部资金的核算。因为林业差额拨款单位在采用传统的核算体系中,只是对单位内部试用的核算体系,最终的结果是能在林业单位内部进行对比,不利于对整个林业单位的成本效益进行分析。林业差额拨款单位的固定资产在使用过程中是不进行折旧的计提,林业补贴单位的固定资产在使用过程中经常会造成磨损或者技术的改进等,需要进行相应的拨款,但是这些不能够在资产负债表中进行体现,最终就不能够客观地反映固定资产的损耗情况,也不利于借助资产账目向政府寻求财务补助。

3 林业差额拔款单位使用政府会计制度的意义

3.1 明确林业差额拔款单位财务管理主体

政府会计制度的使用改变了林业差额拨款单位财务管理的主体,让林业差额拨款单位的财务管理主体发生了根本性的变化。在林业差额拨款单位使用的传统会计制度中,林业差额拔款单位的会计主体被认为是预算资金的活动,把预算资金活动作为林业差额拨款单位的记账主体,这就让林业差额拨款单位成了国家财政的一个报销单位,让内部的财务管理只是局限在了经费的领取运用报销等事务。政府会计制度中规定会计核算应该以事业单位自身发生的各项经济业务为主要对象,记录和反映事业单位自身的各项经济活动。

3.2 统一管理林业差额拔款单位内部的资金

政府会计制度改变了原事业单位对核算内外资金分别运行的方法,突破了传统的预算管理模式。在传统的会计制度中,林业差额拨款单位内部是分为两部分资金分别运行的,在政府会计制度下取消了原有的全额预算管理、差额预算管理和自收自支管理三种方式。将林业单位内的预算统一纳入单位财务收支计划中,这种政府会计制度预算管理形式对林业差额拨款单位内外的资金进行统一核算,让林业差额拨款单位内部资金达到综合平衡。政府会计制度是在国家综合的所有事业单位的情况后所提出的,有利于林业差额拨款单位的固定资产,具体真实地反映林业差额拨款单位内部资源的消耗和运行情况,可以解决原有制度中重视支出清单费用的弊端,为成本核算绩效提供科学依据,提高了会计信息的质量,有利于推动整个林业差额拨款部门的进步[2]。

4 林业差额拔款单位使用政府会计制度的途径

4.1 结合实际应用政府会计制度

林业差额拨款单位使用政府会计制度的有效途径是林业差额拨款单位的相关会计人员学习与政府出台的基本准则,针对政府出台的有关存货投资,固定资产和无形资产的政府会计准则,要结合林业差额拨款单位的实际状况进行有效应用,在政府会计制度中规定了应收款应计提坏账准备,固定资产应计提折旧,对需要使用年限的无形资产进行摊销的这些账目,在林业差额拨款单位中要应用大型设备来进行生态保护,因此林业差额拨款单位相关的财务人员一定要学好会计制度,这样可以方便对政府会计制度进行应用。

4.2 与时俱进,借助互联网便利

要与时俱进,随着互联网时代的到来,通过技术创新,推进政府会计制度在林业差额拨款单位应用的信息化建设,在当今互联网时代,可以借助网络设备开发相应的政府会计制度系统。林业差额拨款单位中的很多业务与政府联系密切,但同时林业差额拨款单位又要通过一定的业务来保障自己获得相应的经济收入,所以,林业差额拨款单位的房屋建筑物、专用设备以及各种植物等各种固定资产进行管理[3]。

5 结论

综上所述,林业差额拨款单位要想让自身在现代化的社会中得到更好的发展,保障自身的经济效益,就需要应用政府会计制度,针对当前林业差额拨款单位内部成本核算存在的问题,采取积极有效的方法来执行政府会计制度,让政府最大程度地为林业差额拨款单位提供帮助。

参考文献:

[1]财政部.关于印发国有林场和苗圃执行《政府会计制度——行政事业单位会计科目和报表》的补充规定和衔接规定的通知[EB/OL].(2018-07-12).http://dl.mof.gov.cn/lanmudaohang/zhengcefagui/201808/t20180810_2985002.html.

[2]邹元玲.对政府会计制度改革和实施的探讨[J].财经界(学术版),2019(17):196.

[3]财政部. 关于印发《政府会计制度——行政事业单位会计科目和报表》的通知[EB/OL].(2017-10-24).http://fgk.mof.gov.cn/law/getOneLawInfoAction.do?law_id=84716.

[作者简介]陆玉玲(1978—),女,壮族,广西乐业人,会计师,本科,研究方向:财务管理、会计、林业财务核算。

猜你喜欢

林业科学(2021年12期)2021-02-12

学生导报·东方少年(2019年13期)2019-06-19

现代园艺(2018年2期)2018-03-15

现代园艺(2017年22期)2018-01-19

商情(2017年29期)2017-09-14

商业会计(2017年6期)2017-04-06

武夷学院学报(2015年3期)2015-07-18

江苏年鉴(2014年0期)2014-03-11