读懂中国企业融资三大热门交易结构:对赌、Earn-out、锁箱计价

2020-05-20 03:27李晓丹

商界评论 2020年4期

李晓丹

正确的交易结构,带来上市公司和经营团队的共赢。

对任何企业而言,每次融资都会遇到这样的问题:可以选择哪些交易结构?哪种交易结构更适合企业?选定的交易结构有哪些风险?以前用这种交易结构的企业现在如何?

本文将从交易本身人手,剖析当前资本市场热门的3种交易结构:对赌、Earn-out、锁箱计价,解开融资交易结构背后的内涵、特征、适用与风险。

对赌

实际上,对赌来源于摩根士丹利等境外投资机构,投资蒙牛时签订的合同条款。

伴随蒙牛业绩对赌案带来的双赢,对赌这种估值调整机制,逐渐被投融资领域的投资者和企业家所熟知,开始被广泛适用于投融资领域。

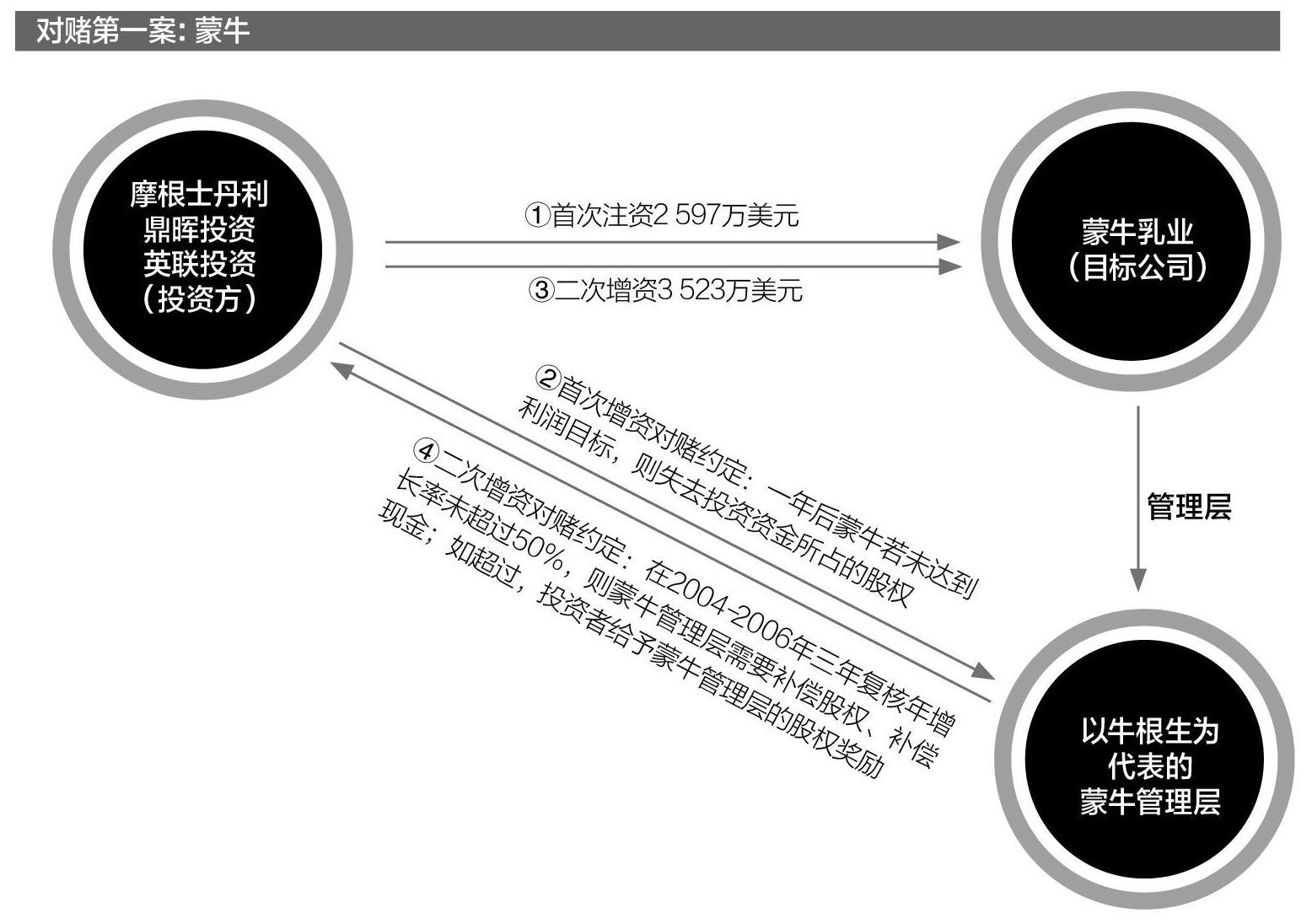

1.对赌第一案:蒙牛案

蒙牛成立于1999年,注册资金仅100万元。得益于创始人牛根生的超前顶层设计,蒙牛当年净收入达到3700万元,从成立之初的同业排名1000余名跃至119名。

但是,当时的中国资本市场很难融到资,没办法的蒙牛引入了海外PE投资机构“摩根士丹利、鼎晖、英联”。

在2002年第一次增资中,以牛根生为代表的蒙牛管理层与投资机构共同设计出一套同股不同权的交易结构:A类股票拥有1股10个投票权,B类股票拥有l股1个投票权,管理层持有A类股票,投资机构持有B类股票。通过将控制权和收益权分离,保证了蒙牛管理层对蒙牛的控制地位,但同时,管理层因为股权被稀释,丧失了一部分收益权。

此时,第一次对赌条款出现了。

双方约定,2003年蒙牛的利润达到目标要求,则可以将蒙牛高管手中的A类股票以1:10的比例兑换B类股票。这样大家享有的投票权和收益权就会平衡,相对控制权依然掌握在蒙牛管理层手中。2003年蒙牛业绩表现非凡,对赌条款中蒙牛管理层胜出。

同年,摩根士丹利等投资机构对蒙牛进行了二次增资。

在第二次增资中,双方再次签订对赌协议:从2003-2006年,蒙牛的复合年增长率不低于50%,若达不到业绩目标,公司管理层将输给投资机构约6000万~7000万股的上市公司股份,或支付相应现金;反之,投资机构就要拿出自己的相应股份奖励给蒙牛管理层。

摩根士丹利等机构投资于蒙牛的业绩对赌,让各方都成为了赢家。

2.高奖低惩型对赌:新疆火炬案

新疆火炬的对赌交易,与传统对赌交易的只惩不奖不同。

传统对赌交易中,鉴于溢价增资或转股的股权对价相对较高,在实现业绩目标后,投资人不再另外奖励。

而新疆火炬與其进行对赌的6家投资机构,设计了对融资方的奖励条款。

2014年,新疆火炬与6家投资机构签订对赌协议:如新疆火炬在2013-2017年,净利润分别达到业绩目标并成功上市,则6家机构对建工集团、实际控制人、新疆火炬管理层予以现金奖励500万元。反之,建工集团、实际控制人对6家机构予以一次性现金补偿500万元。

高奖低惩这种对赌模式,适用于早期初创企业与投资者之间,且投资者对被投资企业的估值偏保守。此外,奖励模式也能够很好地激励公司实际控制人及管理人员努力实现业绩目标。

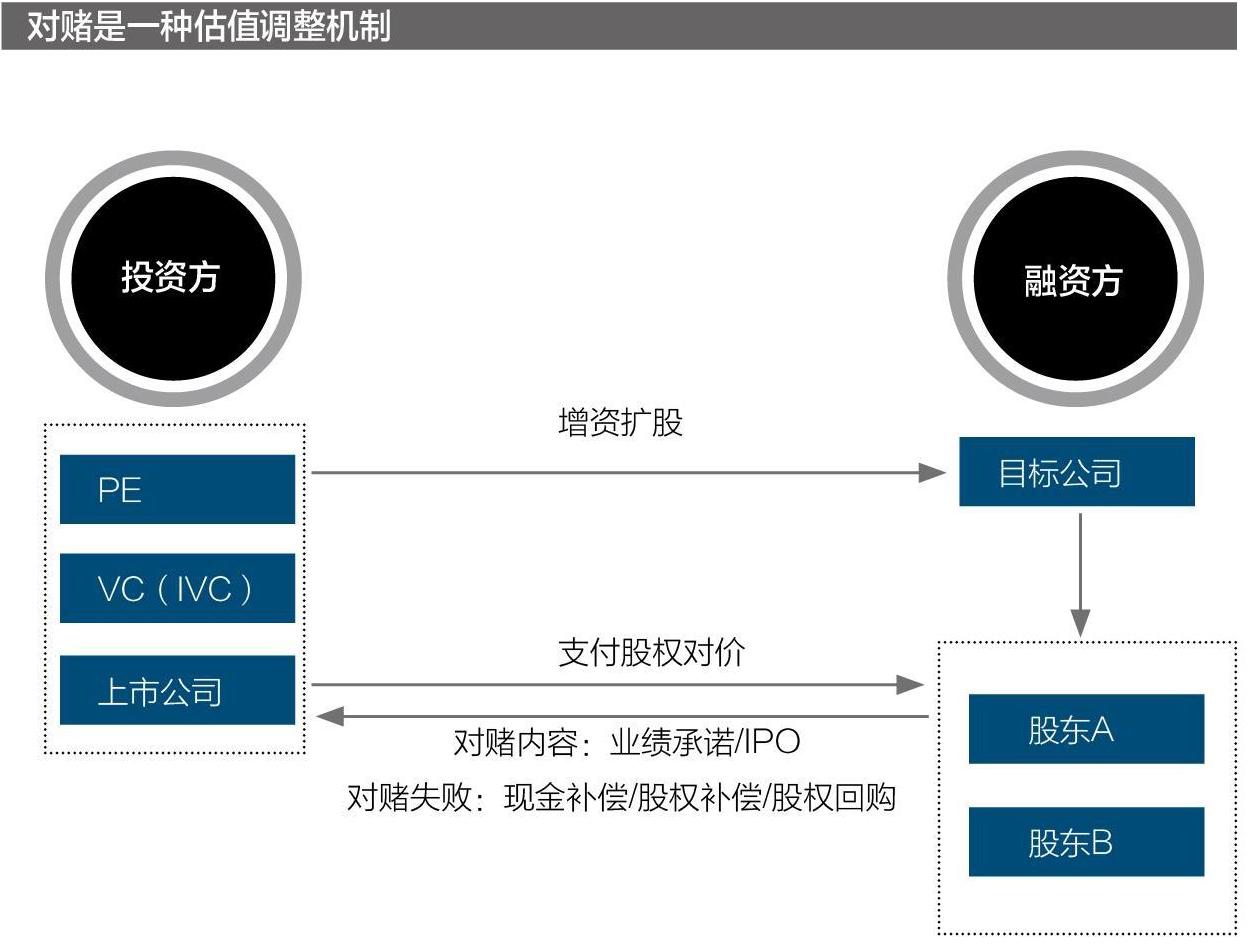

实践中俗称的“对赌协议”,也称投资协议,不仅包含估值调整条款,通常还包含股权同购条款。即通过目标公司、目标公司股东及实际控制人等,对投资方所持股权进行回购的方式,实现投资方的退出。

3.互为承诺型对赌:金叶珠宝案

在重组道路上屡败屡战的金叶珠宝终于成功了一次,经历了珠宝公司注入、美国油田收购两次终止之后,终于在2015年以发行股份及支付现金的方式买下了丰汇租赁90%的股权。

从业务范围来讲,金叶珠宝的主营业务是黄金珠宝首饰,并购丰汇租赁后,业务范围拓展至提供包括融资租赁、黄金租赁在内的传统及创新型融资服务,并最终实现将公司打造为黄金业务全产业链集团的发展战略。

不仅如此,金叶珠宝与丰汇租赁联手做出的业绩承诺,给还在观望的股民吃了一颗定心丸。 丰汇租赁方面承诺,公司2015-2017年实现扣非净利润分别不低于5亿元、8亿元、10亿元;金叶珠宝也承诺(不合丰汇租赁)2015-2017年度实现扣非净利润分别不低于1.5亿元、2亿元和2.5亿元。

不同于单方承诺,互为承诺的对赌模式下,投资者或其大股东也将对自身营业能力进行证明。随着创业公司话语权越来越大,上市公司与交易对方的格局与地位也在不断趋于平衡,单向要求逐渐发展至双向承诺。

4.卖壳方承诺型对赌:中超控股案

2017年10月,中超控股发布公告称,其控股股东拟将所持的29%股份转让给深圳鑫腾华。本次权益变动后,深圳鑫腾华实控人黄锦光将成为中超控股新的实控人。

除了折价卖壳,中超集团还签订了一份长达5年的业绩承诺,约定上市公司2018-2022年度经审计的净利润分别不低于9000万元、9675万元、10401万元、11181万元、12020万元。如任一年度未达标,中超集团应向上市公司补足差额。

这一交易安排,体现了壳市场的供需变化。上市公司大股东作为卖壳方,面临资金链断裂风险,卖壳倾向比较强,议价能力比较弱;买壳方通常是资金实力雄厚的企业,谈判能力也更强,通过要求卖壳方对标的做出一定的业绩承诺,可以实现利益捆绑,提前排雷。

“并购”神器:Earn-out

与对赌不同,被称为新一代“并购”神器的Earn-out,真正地实现了目标公司估值的动态调整。

对于CVC(企业风险投资)投资、目标公司估值分歧较大、目标公司经营情况不确定的投资并购,更适用Earn-out,在该种交易结构下,可将股权转让对价分为固定对价和或有对价,并且可通过分期付款的方式降低投资风险。

1.神开股份案

神开股份为了产业延伸,于2014年收购了杭州丰禾60%的股权。从交易结果来看,这次收购实现了双赢。

对于神开股份来说,股权收购完成后,直接凭借控股股东身份,享受技术成果和战略性客户红利,充分提升了行业竞争力。

对于杭州丰禾而言,此次交易价格总额上限为2.16亿元,相当于杭州丰禾2014-2017年净利润平均值的10.29倍,溢价估值不仅是收购方对杭州丰禾商业价值的肯定,也为杭州丰禾的创始人们带来了真金白银。

事实上,这次收购的双赢主要得益于他们所采用的交易结构。

一开始,双方并没有确定杭州丰禾60%的股权市值几何,而是设置了一个交易价格上限,即60%的股权对价最高不得超过2.16亿元。

对于这2.16亿元的股权对价,双方采取了“固定对价+或有对价”调整模式。固定对价为6000万元分3期支付,并分别设置了每一期的付款条件:股转协议生效、工商变更登记完成、获取2014年杭州丰禾的审计报告。每一期付款条件达成后,神开股份就向杭州丰禾的原股东支付2000万元对价。

至于或有对价1.56亿元,则需要杭州丰禾的原股东自己去争取,看他们能将杭州丰禾经营到何种水平。

2.洛阳钼业案

同样使用了Earn-out进行估值的洛阳钼业则给我们呈现了另一个视角。

2016年5月,洛阳钼业发布公告:其全资子公司一一洛阳钼业控股与自由港集团签署协议,以26.5亿美元收购自由港集团位于刚果的Tenke Fungurume铜钴矿56%权益。

本次交易是洛阳钼业控股通过收购自由港集团子公司100%股权实现,交易完成后,洛阳钼业成为全球最大钴生产商和第二大铌生产商。

双方约定,股权转让对价分为两部分,固定对价26.5亿美元+或有对价1.2亿美元。其中1.2亿美元的支付标准为:2018-2019年,铜月均市场价格超过3.5美元/磅,则洛阳钼业控股支付6000万美元,钴月均市场价超过20美元/磅,则洛阳钼业控股支付6000万美元。

通过以铜、钴月均市场价来调节股权转让对价,对于标的为铜钴矿的交易来说,可以大幅降低外部市场风险,促进交易的实质公平。

锁箱计价

然而,并不是所有的投融资交易都需要进行估值调整。

当融资方为重资产型企业时,如制造公司、房地产开发商等,投资方对目标公司进行全面尽职调查后,若双方对目标公司的估值达成一致,甚至可以不调整估值,适用“锁箱计价”的交易结构。

1.不调整估值:融创收购万达文旅

叫板迪士尼,万达曾接连布局文旅业务,但2017年6月,万达陷入钱荒。

同年7月,融创中国董事长孙宏斌向万达集团董事长王健林抛来橄榄枝,深陷债务危机的万达与融创、富力签下了一笔大单:融创和富力以总计631.7亿元的价格,收购了万达旗下13个文旅城以及76家酒店。

这笔交易被媒体称为“天价交易”,其中,万达将文化旅游项目公司91%的股权卖给融创,权益收取對价为295.75亿元,目标酒店资产100%权益收取对价为335.95亿元,连续抛售资产的王健林甚至被冠上“首负”称号。

实际上,这笔交易对价不仅数额巨大,还不存在后期调整机制。

万达和融创在签订股转协议之前,确定了一个日期,这个日期被称为“锁箱日”。锁箱日锁定的是目标公司价值,价值_旦被锁定,就意味着目标公司估值确定,据此计算出本次股权转让对价,并作为最终交易对价,不再根据公司日后的经营状况等因素进行调整。

2.锁箱计价的特征:估值确定不变

投融双方以锁箱日目标公司的估值为基础,确定股权交易价格,从锁箱日到股权交割日之间的所有收益及亏损都归属于投资方。

对于锁箱日的具体时间,由投融双方共同确认,通常为财务年度终止日。

支付股权对价的行为通常发生在股权交割日,然而锁箱日至股权交割日期间的股权收益和风险都由投资方享有和承担。为弥补由此产生的机会成本,融资方通常要求投资方承担锁箱日至股权交割日期间的股权对价利息。

适用该交易结构的基础是,投资方对目标公司进行了充分的财务和法律尽职调查,且在锁箱日至股权交割日期间,目标公司不会出现不当的价值减损(Leakage),双方可以就股权价值减损进行谈判,要求融资方保证其与目标公司不得实施例如分红、资产转让等行为,同时就允许的价值减损情形进行约定。

经典投资交易:张兰出局俏江南案

对企业家而言,运用适合的交易结构能够实现利益最大化。

通过俏江南案,我们尝试从交易结构的角度出发,用“商业+法律”的逻辑思维解读张兰出局案始末。

2000年,刚从加拿大回国的张兰投身餐饮行业,创立了俏江南,因经营得力,俏江南一路高歌猛进。2008年,全球爆发金融危机,而餐饮业因其良好的现金流情况,获得了投资人的一致看好。此时,俏江南为实施门店扩张计划,引入了鼎晖投资,这一举动被后来的张兰称为“巨大的失误”。

2008年9月,鼎晖入资2亿元,换取了俏江南10.53%的股权,推算下来,俏江南彼时估值近19亿元。为保障投资利益,鼎晖与创始人张兰签订了“对赌协议”,张兰承诺俏江南将于2012年年底前上市,如上市失败,则要回购鼎晖所持股权。

值得一提的是,双方不仅约定了对赌失败后张兰的股权回购义务,还约定了若回购不能实现情况下鼎晖享有的强制随售权和优先清算权。

在对赌协议签订后不久,高端餐饮行业遭遇扩张瓶颈,俏江南业绩下滑,A股上市被拒,赴港IP0也失败。俏江南未能达成对赌承诺,触发回购条款触发,张兰义无力承担高额回购款,继而强制随售权条款。

鼎晖出售持有的10.53%俏江南股权,张兰随售72.17%,私募股权基金CVC以3亿美元收购俏江南82.7%的股权,张兰成为仅剩17.3%股权的小股东。俏江南出售比例超过50%,构成清算事件,鼎晖以A类优先股股东(即投资人)有权优先于普通股股东(即创始股东),收回投资及逾期回报,全身而退。

作为欧洲最大的私募股权基金,CVC更精于算计。

CVC设立壳公司,质押俏江南股权进行 “杠杆收购”,壳公司吸收合并俏江南,依靠俏江南的现金流来偿还并购贷款。后银行行使质押权,最终张兰失去自己在俏江南最后的17.3%股权,彻底出局。

当我们梳理完本案的对赌条款以及“回购权+随售权+优先清算权+质押权”一系列死亡条款,不难发现,鼎晖从一开始就为自己设计了一条无障碍的退出之路;而张兰,从回购条款被触发的那一刻起,可能就注定了被踢出局的命运。

怎样才能利用适合的交易结构实现利益最大化甚至双赢?

对于企业家来讲,做交易时,请远离你不熟悉的交易结构。只有企业家对一种交易结构了如指掌,充分了解其背后隐藏的法律和商业风险,才能够灵活运用,做到“利其器”以“善其事”。(本文来源于对赌实务)

猜你喜欢

知识经济·中国直销(2018年8期)2018-08-23

中国商人(2016年5期)2016-05-13

中国商人(2016年5期)2016-05-13

金色年华(2016年9期)2016-02-28

现代食品(2015年16期)2015-12-20

中国火炬(2015年6期)2015-07-31

投资者报(2014年31期)2014-08-26

中医研究(2014年2期)2014-03-11

外科研究与新技术(2011年2期)2011-08-15