“双支柱”调控框架对我国金融波动的动态影响机制分析

2020-05-19 04:12王晶

现代营销·理论 2020年6期

王晶

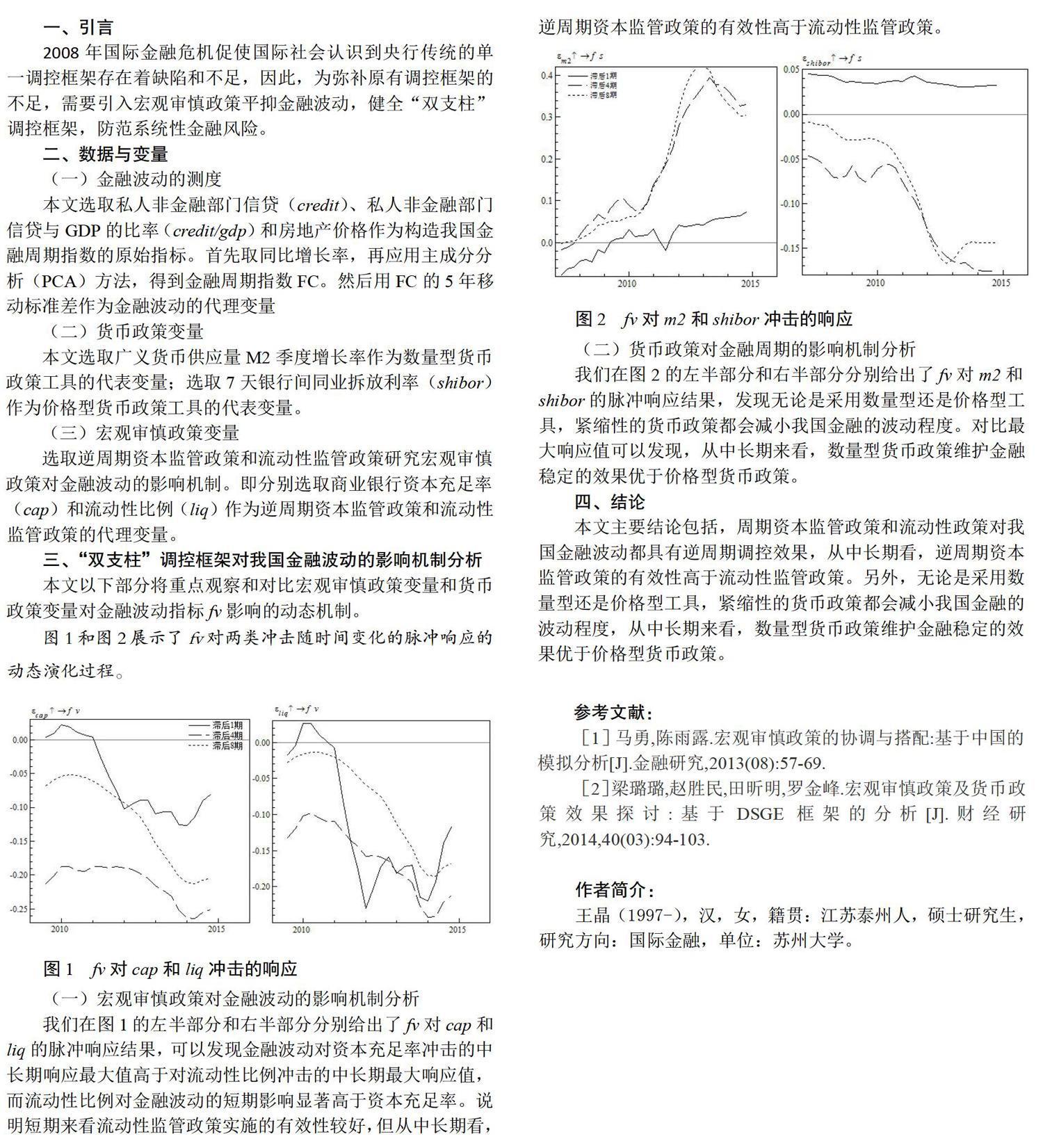

摘要:本文应用SV-TVP-VAR模型对“双支柱”调控框架对我国金融波动的动态影响机制进行了分析,结果显示宏观审慎政策和货币政策工具都能在一定程度上平抑经济周期波动。

关键词:“双支柱”;調控;金融波动;时变参数模型

王晶

摘要:本文应用SV-TVP-VAR模型对“双支柱”调控框架对我国金融波动的动态影响机制进行了分析,结果显示宏观审慎政策和货币政策工具都能在一定程度上平抑经济周期波动。

关键词:“双支柱”;調控;金融波动;时变参数模型