内部控制能促进企业高质量发展吗

2020-05-13 22:11覃丽平

会计之友 2020年9期

覃丽平

【摘 要】 内部控制作为重要的内部治理机制,在促进企业高质量发展中发挥了重要作用。选取2013—2017年沪深A股上市公司为研究样本,从目标导向的内部控制视角出发,研究内部控制及其五大目标实现程度与企业高质量发展的关系,以及内部控制审计的调节效应。研究发现,内部控制有利于促进企业高质量发展,其战略目标、经营目标、报告目标和合规目标的实现程度越高,越有利于促进企业高质量发展,而资产安全目标在统计上不显著;披露内部控制审计报告会显著降低内部控制战略目标与经营目标实现程度对企业高质量发展的促进作用,但不会影响内部控制报告目标、合规目标和资产安全目标与企业高质量发展的关系。本研究对于完善企业内部控制制度,充分发挥内部控制审计监督作用,促进企业高质量发展具有重要意义。

【关键词】 内部控制; 高质量发展; 目标导向

一、引言

党的十九大报告提出我国经济已由高速增长阶段转向高质量发展阶段,必须提高全要素生产率,加强微观经济主体活力。企业作为市场经济的微观主体,是否能够增强企业活力,提高企业全要素生产率,直接关系到我国经济高质量发展的实现程度。内部控制作为企业内部重要的治理机制,在促进企业高质量发展过程中起着关键性的作用。《企业内部控制基本规范》将内部控制定义为一个实现控制目标的过程,并指出其目标主要体现在企业内部控制发展战略、经营效果、财务报告、合法合规和资产安全、内部控制五个方面。林斌等[1]认为构建目标导向型的内部控制评价体系能够反映企业内部控制设计和运行的有效性,并从基础、经营和战略三个层次出发,构建了内部控制战略指数、经营指数、报告指数、合规指数和资产安全指数分别衡量企业内部控制各个目标的实现程度。但目前我国上市公司内部控制对于上述五大目标的实现程度普遍较差,依据《中国上市公司2019年内部控制白皮书》,2018年我国上市公司内部控制战略目标、经营目标和资产安全目标、合规目标和报告目标的实现程度都不及期望。

注册会计师作为企业内部控制信息披露的独立监督者,依法对上市公司内部控制执行情况进行审计监督,在执行内部控制审计过程中,能够有效保持应有的独立性,严格遵循相关执业准则,确保出具的内部控制审计意见审慎客观,有利于提高企业内部控制质量,增强企业内部控制战略目标、经营目标、报告目标、合规目标和资产安全目标的实现程度,促进企业高质量发展。但是,由于目前我国尚未强制要求披露内部控制审计报告,所以披露内部控制审计报告有利于提高内部控制审计的权威性和审计质量。那么,内部控制能促进企业高质量发展吗?内部控制审计会如何影响内部控制与企业高质量发展的关系呢?基于此,本文选取2013—2017年沪深A股上市公司为研究样本进行探讨。

二、理论分析与研究假设

COSO认为企业管理层应该将目标导向贯彻于内部控制之中,当内部控制五要素,即内部环境、风险评估、控制活动、信息与沟通和内部监督,都存在并能够发挥积极作用,合理保证内部控制目标实现时,内部控制才能有效发挥治理作用,提高企业组织管理效率,促进企业高质量发展。内部控制目标主要包括战略目标、经营目标、合规目标、资产安全目标和报告目标五个方面[1-2]。战略主要是指企業根据内外部环境变化选择合适的经营领域,形成核心竞争力等一系列的决策模式。内部控制战略目标是企业制定战略的出发点,反映了企业经营活动的主要方向,合适的战略能够促使企业根据所处环境,及时调整市场定位,提高组织管理效率和技术创新能力,促进企业高质量发展[3]。提高经营效益是企业内部控制的重要目标,也是衡量企业管理成败的最终标准。内部控制经营目标通过提高企业确认潜在事项、评估风险和制定应对措施的能力,有效降低企业风险发生的概率和影响程度[4],从而减少成本损失,提高经营效率和效果,促进企业高质量发展。内部控制合规目标强调企业应当依法开展经营活动,严禁非法获利,有利于促进企业提高员工认同度,形成遵纪守法和诚信经营的良好氛围,避免因违反法律法规所导致内部控制体系失效以及声誉风险,提高企业风险应对能力,促进企业高质量发展。内部控制资产安全目标是指要防止因被挪用、侵占、浪费、商业决策错误或失误而造成的资产流失,合理保证企业资产安全,促进企业资产保值增值[5],提高资产使用效率,优化资源配置效率,促进企业高质量发展。内部控制报告目标是其基础目标,主要在于合理保证财务报告及相关信息的真实完整,使投资者、债权人及其他使用者了解企业运营状况及企业价值的渠道,确保财务报告的信息质量,提高企业的公司治理和经营管理水平,促进企业高质量发展[6]。

为了保证企业内部控制设计和执行的有效性,《企业内部控制基本规范》第十条规定会计师事务所应当对企业内部控制的有效性进行审计,并出具审计报告,会计师事务所及其签字的从业人员应当对发表的内部控制审计意见负责。注册会计师在执行内部控制审计过程中,能够发现企业内部控制重大缺陷所涉及的担保业务、信息披露、组织架构等方面,关联交易、资金活动、财务报告等领域,投资管理、应收账款、票据管理等环节存在的问题,提高企业内部控制质量,促进企业高质量发展。上市公司披露内部控制审计报告能够进一步起到威慑作用[7],提高内部控制审计质量,但目前我国还没有强制要求上市公司披露内部控制审计报告,《中国上市公司2019年内部控制白皮书》指出:“2018年我国有2 691家A股上市公司披露了内部控制审计报告,占比75%。其中,非标准审计意见的A股上市公司162家,占比4.52%。”因此,内部控制战略目标、经营目标、合规目标、资产安全目标和报告目标的实现程度越高,越有利于促进企业高质量发展。企业披露内部控制审计报告将会显著提升内部控制目标实现程度对企业高质量发展的促进作用。基于上述分析,本文提出假设1。

H1a:在其他条件不变的情况下,内部控制目标实现程度与企业高质量发展显著正相关。

H1b:在其他条件不变的情况下,披露内部控制审计报告能够显著增强内部控制目标实现程度与企业高质量发展的正相关关系。

三、研究设计

(一)研究变量

1.被解释变量——企业高质量发展

提高全要素生产率是实现企业高质量发展的必然要求,本文借鉴鲁晓东等[8]观点,采用OLS方法测度企业高质量发展,用TFP表示。具体的,用企业营业收入的对数衡量产出,用企业职工人数的对数衡量劳动投入,用构建固定资产、无形资产支付现金的对数衡量资本投入,中间投入用购买商品、接受劳务实际支付现金的对数衡量。

2.解释变量——目标导向的内部控制质量

参考中国上市公司内部控制指数研究课题组[2]、林斌等[1]的研究,内部控制及其战略目标、经营目标、报告目标、合规目标和资产安全目标采用迪博内部控制指数衡量,其中,内部控制用IC表示,战略目标用IC_zlmb表示,经营目标用IC_jymb表示,报告目标用IC_bgmb表示,合规目标用IC_hgmb表示,资产安全目标用IC_zcmb表示。

3.调节变量——内部控制审计

内部控制审计是提高企业内部控制质量有效监督方式,本文以是否披露内部控制审计报告作为调节变量,当企业披露内部控制审计报告时取值为1,否则取值为0,用IC_audit表示[9]。

4.控制变量

参考陈昭等[10]的研究,本文选取控制变量如下:财务杠杆,即总负债与总资产的比值,用Lev表示;企业规模,即总资产的自然对数,用Asset表示;企业成长能力,即主营业务收入增长率,用Growth表示;股权集中度,即第一大股东持股比例,用First表示;独立董事比例,即独立董事人数占董事会总人数的比值,用Independ表示;企业性质,即当企业性质为国企时取值为1,否则取值为0,用Soe表示;董事会规模,即董事会总人数的自然对数,用Board表示;时间固定效应,用Year表示;行业固定效应,用Industry表示。

具体变量定义见表1。

(二)模型设定

本文构建模型1实证检验内部控制及其各目标实现程度与企业高质量发展的关系,构建模型2实证检验披露内部控制审计报告对内部控制各目标实现程度与企业高质量发展的调节效应,具体模型如下:

其中,TFP表示企业高质量发展;IC_goal表示内部控制及其五大目标,包括IC、IC_zlmb、IC_jymb、IC_bgmb、IC_hgmb和IC_zcmb;IC_audit表示是否披露內部控制审计报告,其他为控制变量。模型1主要考察系数β1,当β1显著为正时,表明内部控制及其各目标的实现程度越高,越有利于促进企业高质量发展。模型2主要考察系数β3,当β3显著为正时,表明披露内部控制审计报告能够显著增强内部控制各目标实现程度越高与企业高质量发展的正相关关系。

(三)数据来源

本文选取2013—2017年我国沪深A股上市公司为研究样本,剔除了以下数据:(1)?觹ST和ST的样本数据;(2)金融行业样本数据;(3)研究变量缺失的样本数据。共获得11 083个样本。实证所需的数据来源方面,内部控制及其战略目标、经营目标、报告目标、合规目标、资产安全目标和内部控制审计的数据来源于迪博数据库,其他数据均来自CSMAR数据库。本文采用Stata13.0进行数据处理,对所有连续变量进行了1%~99%的缩尾处理。

四、回归结果分析

(一)描述性统计

表2为描述性统计结果。由表2可知,TFP的最小值为-2.676,最大值为2.676,均值为0.083,25%分位数为-0.153,这表明我国企业发展质量差异很大,且有超过25%的企业TFP仍为负值。IC的最大值为9.084,最小值为0,这表明企业内部控制质量差异较大;IC_zlmb的最大值为10,均值为4.900,这表明企业内部控制战略目标的实现程度差异较大;IC_jymb的最大值为10,最小值为0,这表明企业内部控制经营目标的实现程度差异很大;IC_bgmb的最大值为10,均值为8.263,这表明企业内部控制报告目标的实现程度整体较高,差异不大;IC_hgmb的最大值为10,均值为8.938,这表明企业内部控制合规目标的实现程度差异不大,整体较高;IC_zcmb的最大值为9.539,均值为5.019,这表明企业内部控制资产安全目标的实现程度差异较大。IC_audit的均值为0.782,这表明有78.2%的企业披露了内部控制审计报告。

(二)相关性分析

表3为各主要变量的相关性分析结果。由表3可知,IC与TFP在1%水平上显著正相关,IC_zlmb、IC_jymb、IC_bgmb、IC_hgmb、IC_zcmb、IC_audit与TFP均在1%水平上显著正相关,这表明内部控制质量及其战略目标、经营目标、报告目标、合规目标和资产安全目标的实现程度越高,越有利于促进企业高质量发展,且企业披露内部控制审计报告有利于促进企业高质量发展,验证了H1。

(三)回归分析

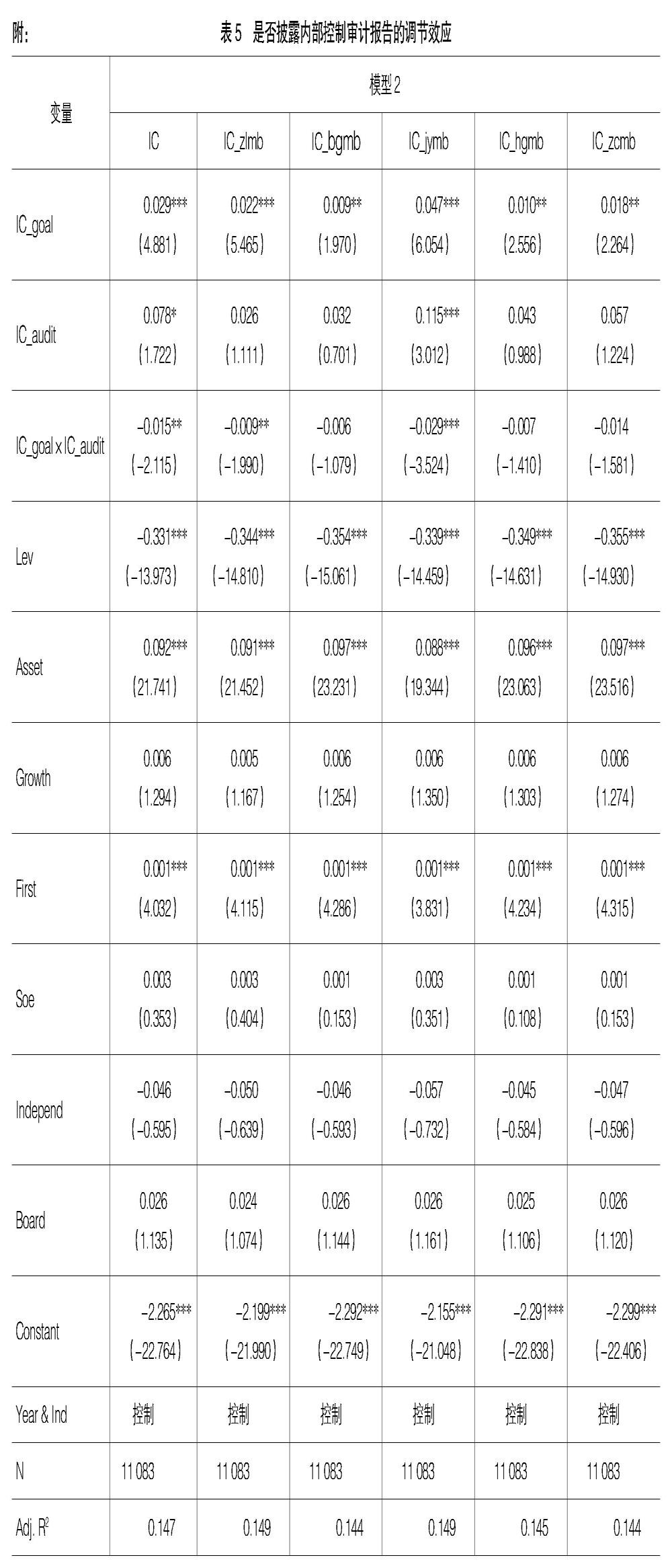

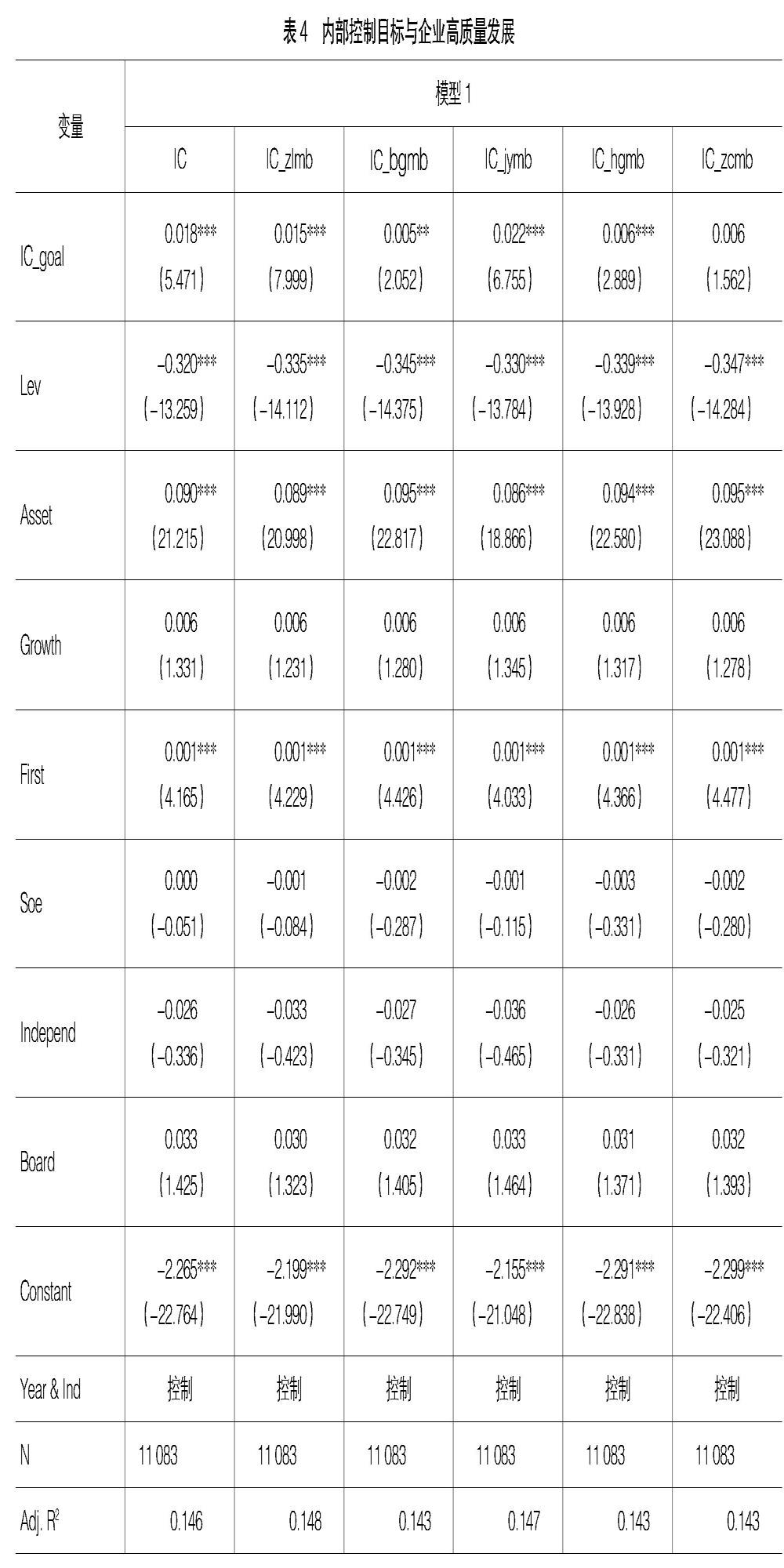

表4为内部控制目标与企业高质量发展回归结果,由表4可知,IC、IC_zlmb、IC_jymb、IC_hgmb与TFP在1%水平上显著正相关,IC_bgmb与TFP在5%水平上显著正相关,IC_zcmb与TFP不存在显著相关性,这表明高质量的内部控制有利于促进企业高质量发展,内部控制战略目标、经营目标、报告目标和合规目标的实现程度越高,越有利于促进企业高质量发展,但内部控制资产安全目标的实现程度不会影响企业高质量发展。由表5是否披露内部控制审计报告的调节效应回归结果可知,IC_zlmb×IC_audit与TFP在5%水平上显著负相关,这表明披露内部控制审计报告会显著降低内部控制战略目标实现程度对企业高质量发展的促进作用;IC_jymb×IC_audit与TFP在1%水平上显著负相关,这表明披露内部控制审计报告会显著降低内部控制经营目标实现程度对企业高质量发展的促进作用,但不会影响内部控制报告目标、合规目标和资产安排目标实现程度对企业高质量发展的影响。内部控制指数与是否披露内部控制审计报告的交乘项与企业高质量发展在5%水平上显著负相关,这表明内部控制审计显著降低了内部控制对企业高质量发展的促进作用。原因在于:全要素生产率主要来自于技术进步[8],而技术创新具有高风险、高投资的特征,内部控制作为以控制风险为导向的内部治理机制,过度的重视风险防范,也会降低企业管理层投资高风险创新项目的积极性,特别是在内部控制还存在严格的社会审计情况下。

(四)稳健性检验

为了保障研究结论的稳健性,本文除了采用内部控制指数测度内部控制质量之外,还进行了以下检验:(1)替换企业高质量发展测度指标,采用LP方法进行稳健性检验[11]。(2)以内部控制及其战略目标、经营目标、报告目标、合规目标和资产安全实现程度的行业中位数为工具变量,采用两阶段最小二乘法进行内生性检验[12]。经过上述稳健性检验之后,本文研究结论不变,但限于篇幅,未公布上述回归结果。

五、结论与启示

内部控制作为企业重要的内部治理机制[12],在促进企业高质量发展中发挥了重要作用。本文选取2013—2017年我国沪深A股上市公司为研究样本,从目标导向的内部控制视角出发,研究内部控制及其战略目标、经营目标、报告目标、合规目标和资产安全目标的实现程度与企业高质量发展的关系。研究发现,内部控制战略目标、经营目标、报告目标、合规目标的实现程度越高,越有利于促进企业高质量发展,而内部控制资产安全目标实现程度的效果不显著;披露内部控制审计报告会显著降低内部控制战略目标与经营目标实现程度对企业高质量发展的促进作用,但不会影响内部控制报告目标、合规目标和资产安全目标实现程度与企业高质量发展的关系。上述结论在经过稳健性和内生性检验之后依然成立。因此,为了贯彻落实党的十九大部署,促进经济高质量发展,企业应该积极贯彻落实《企业内部控制基本规范》,合理确定披露内部控制审计报告的重要性,构建目标导向的内部控制监督机制,重视提高内部控制战略目标、经营目标、报告目标和合规目标的实现程度,防止内部控制发挥矫枉过正的作用,提高企业全要素生产率,实现企业高质量发展。在今后的研究中,将继续考察不同企业类型、不同行业、不同经济周期中内部控制及其五大目标实现程度与企业高质量发展之间的关系,并深入探讨内部控制总体目标实现程度对企业高质量发展的影响,以期为厘清内部控制影响企业高质量发展的作用机理,促进企业高质量发展提供更多的政策建议。

【参考文献】

[1] 林斌,林东杰,胡为民,等.目标导向的内部控制指数研究[J].会计研究,2014(8):18-26,98.

[2] 中国上市公司内部控制指数研究课题组.中国上市公司内部控制指数研究[J].会计研究,2011(12):20-24.

[3] HAROLD J M,BETTINA HEINZ,DAVID W.The chemical logic of a minimum protocell[J].Orig Life Evol

Biosph,1988,18(3):281-287.

[4] 王新奎.高质量的内部控制能促进国企去杠杆吗——兼论国家审计监督的调节效应[J].会计之友,2019(24):94-98.

[5] 郭檬楠,吴秋生.国家审计全覆盖、国资委职能转变与国有企业资产保值增值[J].审计研究,2018(6):25-32.

[6] 魏文君,吴蒙.内部控制、融资约束与公司绩效[J].会计之友,2019(21):53-58.

[7] 王加灿,武學炜,李芊芊.企业内部控制审计报告的供求分析及优化[J].会计之友,2019(17):68-71.

[8] 鲁晓东,连玉君.中国工业企业全要素生产率估计:1999—2007[J].经济学(季刊),2012(2):179-196.

[9] 吴秋生,贾.内控审计能提高内控信息披露质量吗?——来自沪市A股上市公司的经验证据[J].会计之友,2015(3):115-120.

[10] 陈昭,刘映曼.政府补贴、企业创新与制造业企业高质量发展[J].改革,2019(8):140-151.

[11] LEVINSOHN J,PETRIN A.Estimating production functions using inputs to control for unobservables[J].The Review of Economic Studies,2003,70(2):317-341.

[12] 谢志华.内部控制、公司治理、风险管理:关系与整合[J].会计研究,2007(10):37-45,95.

猜你喜欢

新民周刊(2018年11期)2018-04-02

人民论坛(2018年5期)2018-03-12

祖国(2018年1期)2018-02-02

成才之路(2016年34期)2016-12-20

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28

考试周刊(2016年48期)2016-06-29

商业会计(2016年6期)2016-04-07