行业首次负增长,中国光伏企业为何淡定

2020-05-13 14:37徐沛宇

财经 2020年8期

徐沛宇

2020年4月23日,安徽省滁州市定远县供电公司工作人员在该县七里塘乡孙集村对水面光伏扶贫电站进行日常巡视检查。图/IC

连涨30多年的全球光伏发电新增装机量,预计将在今年首次负增长。而七成产量出口海外的中国光伏企业,并没有因此感到恐慌。

光伏发电是本世纪发展最快的二次能源,全球市场近15年的复合增长率超过40%。中国的光伏产品产量占全球70%,是最大的出口国。2019年,中国在光伏产业链里的硅片、电池片、组件出口量均创历史新高。

基于良好的市场预期,中国光伏企业从去年开始扩张产能。如果没有黑天鹅事件,2020年的全球光伏市场仍然保持高增长。但由于新冠肺炎疫情的蔓延,多家机构近日下调了2020年的全球新增光伏装机量预测,并表示2020年将是近30多年来新增光伏装机首次下滑的年份。

中国光伏企业将如何面对全球光伏市场低潮?《财经》记者采访的多位光伏企业负责人和分析人士均表示,虽然今年全球新增光伏装机不可避免地会下滑,但光伏已在多个国家成为平价能源,未来还将成为最廉价的能源,仍对未来前景持乐观态度。

从一季度数据看,中国光伏产品的出口受疫情影响不大。2月出口量下滑之后,3月光伏产品出口量止跌回升至去年同期水平。业界认为,出口量回升是由于2月积压的订单在3月释放,今年二季度将成为中国光伏企业出口最艰难的时期。

其实,头部光伏企业不太担心如何挺过今年,它们更关心的是:疫情之后,全球经济环境发生深刻变化,光伏行业的未来是否仍将光明。

行业负增长,光伏出口前景如何

刚走出欧美“双反”(反倾销和反补贴)调查阴影的中国光伏企业,在2019年获得了出口大丰收。

中国光伏行业协会统计数据显示,2019年中国光伏产品出口额约207.8亿美元,同比增长29%。其中,硅片出口额为20亿美元,电池片出口额为14.7亿美元,组件出口额为173.1亿美元。出口总金额虽低于2011年,但从规模上看,硅片、电池片、组件出口量均创历史新高。

光伏属于机电产品,机电产品是中国最大的外贸品类。去年中国机电产品的出口总额为14610.7亿美元,同比下降0.2%,而光伏产品出口额增长了29%,增幅在主要机电产品里居首位。

图1:全球光伏组件年产量(2005年-2019年)

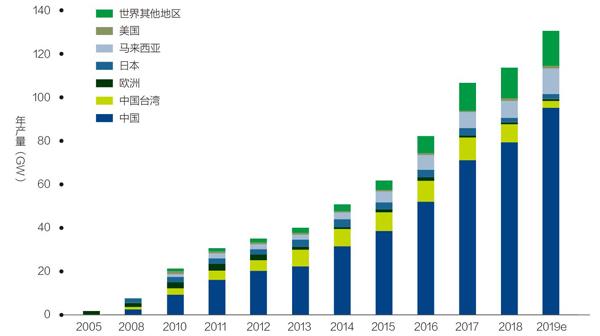

资料来源:欧盟联合研究中心。制图:颜斌

组件是光伏产品里出口额占比最大的品种。2019年,中国光伏组件出口量规模为66.6GW,占国内组件总产量约67.5%,同比增长18.2个百分点。龙头企业产量出口占比均在70%-80%左右,有的甚至超过90%。

光伏组件全球销量连续四年排在首位的晶科能源(JKS.US),在2019年的营业收入和利润创历史新高:营业收入297.46亿元,同比增长18.78%;净利润9.70亿元,同比增長122.5%。去年,其组件销售量为14.3GW,同比增长25.6%,中国之外的市场占比超过80%。

中国光伏企业出口高增长与全球光伏市场的快速增长有关。据国际能源署统计,2019年全球新增光伏装机容量为121GW,同比2018年增长21%。其中,中国之外的市场在2019年的增幅更是高达81%。

不过,形势一片大好的光伏产业遇到新冠肺炎疫情之后,也不得不放慢增长的速度。多家机构下调了今年的新增光伏装机预测。IHS Markit此前预测2020年全球新增光伏装机规模为142GW;3月底,低于2019年121GW的新增光伏装机量。

中国光伏行业协会副秘书长刘译阳对《财经》记者说,中国光伏行业协会年初预计2020年全球新增光伏装机量为130GW-140GW,现在看肯定会下调。根据3月份我们所做的调研,企业在中国受影响大,但是在全球市场当时还没有受到冲击。目前疫情已全球蔓延,国内反而好转。具体的影响程度,还要看疫情的发展和控制情况。假设控制较好,那全年的新增量不会受到太大影响,但是这个可能性看起来很低,要做好坏的打算。

头部光伏企业已对全球新增市场的下滑做好了心理准备。正泰新能源总裁陆川对《财经》记者表示,若疫情在三季度好转,则预计2020年全球光伏新增装机量为110GW-120GW。损失的装机需求主要发生在疫情最严重的二季度,分布式装机需求受影响程度更高。但如果全球疫情在二季度得不到控制,今年全球的新增装机或低于100GW。

不过,头部企业对自身的增长前景仍然看好。晶科能源首席营销官苗根对《财经》记者表示,全球光伏市场新增需求的下降,对光伏行业来说冲击较大,预计今年光伏市场需求高峰期会推迟两个季度。根据目前在手的全年订单数量看,晶科能源仍维持全年18GW-20GW的出货目标,相比2019年增长35%-40%。

2019年盈利最多的中国光伏企业隆基股份(601012.SH),也对2020年的营收增长仍保持较高预期。隆基股份4月22日发布年报显示,2019年,该公司营业收入328.97亿元,同比增长49.61%,净利润52.8亿元,同比增长106.4%,创历史新高。其预期2020年的营业收入可达496亿元,同比增长50.8%。

“疫情只是延迟了市场的需求,光伏市场本身并没有消失。”隆基股份旗下隆基乐叶光伏科技有限公司董事长助理兼全球市场负责人王英歌对《财经》记者说。

多方披露的海关数据显示,今年1月-3月,中国光伏组件组件累计出口量为14.77GW,较去年同期下降14.4%。其中,1月、2月、3月的组件出口量分别为4.45GW、2.83GW、7.49GW。3月出口量环比大幅增长164.6%,与去年3月的7.56GW相比,降幅不到1%。

欧盟目前是中国光伏产品出口的第一大目的地。对于今年欧盟进口光伏的前景,德国能源转型智库高级顾问张树伟对《财经》记者表示,受疫情影响,欧洲主要国家都限制了室内活动,但室外的生产建设基本没有停止,这其中应该也包括光伏电站的建设。至于今年欧洲进口光伏产品的整体情况,目前还难以下定论。要结合产业周期、经济政策等多个因素去判断,不能单一评估疫情带来的影响。

图2:中国光伏组件及系统成本逐年下降(2007年-2019年)

资料来源:中国光伏行业协会

光伏贸易保护主义卷土重来?

除了疫情导致的市场需求延迟和下滑,贸易保护主义的抬头是未来中国光伏产品出口的另一大风险。

中国光伏企业的出口曾出现过急刹车的情况。2012年,欧美两大经济体对中国光伏产品启动“双反”措施。在2010年,中国光伏产品99%用于出口,占据全球市场60%份额,占据欧洲市场的70%。2012年以后,中国光伏产品对欧美的出口断崖式下滑。

2018年9月,欧洲终止了对中国光伏产品的“双反”措施。美国至今虽仍在继续对中国光伏产品实施“双反“,但在2019年豁免了对双面组件的部分惩罚性关税。在此情况下,中国光伏出口在2019年大获丰收。

中国光伏行业协会今年2月发布的报告指出,光伏对外贸易形势仍然不容乐观。美国豁免双面组件201关税的政策充满变数,豁免决定有可能会被取消。印度为了支持本土制造业的发展,于2020年2月1日宣布将进口光伏电池和组件的关税由12.5%增加到20%。虽然该关税目前处于豁免状态,但不排除恢复。

更大的担忧是,欧盟的“双反”调查会不会卷土重来?欧盟旗下智囊机构——欧盟联合研究中心(JRC)2019年11月发布的报告称,目前欧盟的太阳能电池和组件生产能力分别只有1GW和3GW。從供应安全的角度来看,欧洲光伏制造业应增加大量产能以避免供应中断。

张树伟认为,尽管欧盟有提高光伏产能的意愿,但其现在推动本地建设光伏制造工厂,经济效益上很难与中国企业竞争了。如果欧盟再次对中国光伏产品启动“双反”,欧盟以及全球的光伏行业成本都将提高20%以上,将延缓欧盟的能源转型进程。

在新冠肺炎疫情全球蔓延之后,美国、日本等国家开始酝酿或出台吸引制造业回流的政策。未来,光伏产业国际贸易壁垒还会增多吗?多位业内人士认为这一概率不大,不用过度恐慌。

刘译阳说,首先,光伏行业目前还不是能源主力军,还不是关系一国命脉的关键产业,各国政府保护本国光伏企业的动力并不强。各国现在想要自己生产光伏产品,就要建设庞大产业链,必将付出高昂成本,同时生产出的产品没有竞争力,不会有市场。第二,中国光伏企业已经建立强大的竞争优势,目前光伏产业链里各个环节排名第一的企业都是中国企业,尤其是组件领域,排在前七名都是中国企业,其他国家想弯道超车已不是易事。

“贸易保护主义要保护谁呢?除了美国还有个别的大生产商,其他国家已经没有大规模的光伏制造企业了。“王英歌说,国际光伏贸易保护主义卷土重来的土壤已不具备。

图3:2011年-2019年中国光伏产品出口额及增长率

资料来源:中国光伏行业协会

为了避免关税壁垒,大多头部光伏企业都已在海外,尤其是东南亚布局了生产基地。此次疫情暴发后,有一些光伏企业开始更多地考虑在海外建设制造基地。但刘译阳提醒说,这次疫情暴发以来,中国制造业体现了非常强劲的韧性,中国的供应链是最安全的。因此,去海外布局的主要目的不是避免疫情这样的黑天鹅,还是要以避免高关税的考虑为主。

中国光伏企业底气何在

在全球新冠肺炎疫情最为严重的4月,《财经》记者采访的多位光伏业内人士,仍然对光伏出口的未来保持乐观。比较普遍的观点是只有中国企业能提供物美价廉的光伏产品,中国企业在整个光伏产业链的竞争优势已经形成,底气很足。

低成本无疑是首要因素,而成本的降低来源于规模效应。中国光伏产业拥有全球最完整的产业链,规模最大的产能,总产能占全球70%。

欧盟联合研究中心的上述报告称,自2000年以来,全球太阳能光伏器件的产量以超过40%的复合年增长率增长。在过去的几年里,全球光伏市场的主导者由欧洲迅速转变为亚洲,中国成为光伏产品的主要制造国。2009年底至2019年上半年,全球光伏系统的平均度电成本下降了80%,至57美元/兆瓦时。在个别资源条件较好的地区,最低报价甚至只有20美元/兆瓦时。光伏发电正在成为成本最低的电力供应之一。过去的40年里,光伏电池组件的产量每翻一番,平均销售价格下降20%,这不仅受到技术发展的推动,也受到市场条件的影响。

产量增长最快的中国光伏产业,成本下降速度自然成为全球最快。据中国光伏行业协会统计,2007年到2019年,中国光伏组件的成本由接近40元/瓦,降低至1.75元/瓦,光伏系统成本由60元/瓦下降至4.55元/瓦,降幅都超过90%。

中国光伏产品成本在全球最低,出口越来越多是符合经济规律的自然现象。”刘译阳说,新冠肺炎疫情对世界经济的影响是暂时的。恢复之后,中国的光伏产品仍然将是世界领先的。

而在疫情影响需求下滑的情况下,中国光伏企业的降价速度进一步加快。全球最大的晶硅电池生产企业通威股份(600438.SH)在4月18日下调了单、多晶硅电池价格,各型号电池的降价幅度在10%左右。全球最大的单晶硅片生产商隆基股份则在近一个月里三次降价,最近一次降价是在4月17日,降幅为10%。

王英歌表示,光伏产品的成本仍有下降空间,关键要靠全产业链协同,以及设备和辅材的不断国产化。隆基近期降价,是为了让光伏成为更具竞争力的产品。这是个优胜劣汰的过程,最终受益的是整个产业。光伏只有度电成本更便宜,才能进一步占领市场。

王英歌说,在劳动力成本上,现在中国已没有绝对优势,完整的产业链和产业集群效是中国光伏制造最大的优势。比如,在光伏制造业集中的江浙地区,辅材配套完整,物流运输不到一天时间,仓储物流成本降低。这种竞争力不是短时间里可以建立的,也不是其他国家可以轻易复制的。

彭博新能源近期发布的报告则指出:中国光伏企业占据成本优势的一个重要原因是电价,平均为43美元/MWh(约为人民币0.3元/kWh)。在过去三四年,中国新建光伏硅料生产工厂全部位于煤电、水电电价极低省份,甚至使用自备电厂。相比而言,韩国企业需要支付的电力成本约为中国企业的4倍-5倍。从过去40年历史数据看,晶硅组件累计装机量每翻一倍,中国光伏硅料的价格就会下跌约29%。

另一方面,相对丰富的海外经验也是中国光伏企业的优势。中国光伏企业是最早开始在全球布局的企业。经过十多年的发展,龙头企业都已在全球建立销售服务网点,实现本地化运营。

正泰新能源从2009年开始布局海外光伏电站业务,是最早进军海外光伏业务的中国企业之一,目前在海外开发和建设的光伏电站总量超1GW。2019年12月,正泰新能源在荷兰控股的Midden Groningen 103MW光伏电站并网投运,该项目是目前荷兰规模最大的光伏电站。陆川表示,经过十年的发展,正泰已拥有成熟海外项目团队,对海外项目具备全面应标能力、健全融资能力,采用“投资、总包、融资、项目开发加出售”的形式推进海外业务。

光伏的未来还光明吗?

面对光伏市场短期的需求下滑,中国光伏企业底气十足。而光伏产业的长远前景是否发生动摇,才是波及中国光伏企业的根本问题。

受疫情影响,伍德麦肯认为全球经济将面临衰退,该机构不仅将2020年全球光伏新增装机容量预测下调了18%,还将2021年的新增装机量也下调了3%。

更长远的预测,多家分析机构目前仍保留积极态度。IHS Markit今年3月底发布的报告称,在传统资源价格低廉的新经济形势下,全球太阳能前景不会发生根本性变化。在目前的短期中断之后,安装增长将从2021年恢复,延续光伏在过去十年的增长轨迹。光伏产业增长的中期基本面依然强劲。“从长远来看,太阳能仍然是全球能源转型的重要解决方案。”IHS Markit高级分析师胡丹对《财经》记者说。

截至2018年底,中国的光伏发电装机累计总量占全球34%;欧盟紧随其后,占全球容量的23%;排在第三位的是美国,占比为12%。中国、欧盟和美国三大经济体对光伏行业的战略定位,以及光伏装机的增长速度决定了全球光伏产业的发展步伐。

据欧盟联合研究中心统计,2019年,太阳能连续第九年吸引了可再生能源新投资的最大份额。在可再生能源(不包括大型水电)投资金额上,中国以912亿美元保持领先,其次是欧洲612亿美元、美国485亿美元。

中国国内的光伏新增装机容量在2018年之后开始放缓。2019年,中国新增光伏并网装机容量为30.1GW,同比下降32.0%。2020年是中国政府对新建光伏电站给予补贴的最后一年,2021年将全面进入平价时代。

在此情况下,中国政府会再出台新的扶持光伏产业的政策吗?据《财经》记者了解,相关政府部门尚未发布新一轮补贴政策的意向,对于存量电站的补贴问题甚至也存在削减的风险。

“我们并不需要额外照顾,只要有一个良好的平稳的政策环境就好。”王英歌说,中国作为世界上最大的光伏制造国,应该在国家的“十四五”发展规划里进一步明确光伏产业的重要性,明确能源转型的清洁化方向。这是未来五年我们光伏行业健康发展所必须的大环境。目前光伏产业的发展的确还需要助力,但这个助力未必就是指补贴,还应该在并网、电网规划、消纳、土地利用等方面给予支持。

爱康科技市场经理吴文泉对《财经》记者说,光伏不再一味追求低成本之后,将会有更多发展机会,未来光伏发电应用会多元化、智能化。

当前,中国的光伏制造业正处于整体转型期,需要突破电力体制改革和金融方面的瓶颈。过往靠补贴刺激市场的方式已不能持续下去了,眼下需要解决的是金融配套、电网接入、土地费用高昂等问题。

欧盟此前对光伏产业的支持最积极。欧盟联合研究中心的上述报告称,光伏发电是实现电力行业脱碳和可持续能源供应的关键技术选择。它可以模块化的方式部署在地球上几乎所有的地方,而且只有光伏和其他可再生能源能够稳定甚至在未来降低价格。如果欧洲想在2030年前将温室气体排放量减半,需要增加75GW至350GW的光伏发电容量,使总容量达到825GW(2018年底为117GW)。从长期来看,即使当地经济状况发生变化,导致部分市场出现短期低迷,光伏发电的增长率仍将保持较高水平。

欧盟将对光伏的补贴直接包含在电价里。但新冠肺炎疫情导致的电力需求下滑,将直接削减对光伏的补贴。在欧洲贸易组织SolarPower Europe4月初主辦的一场网络研讨会上,业内人士担心,整个欧洲大陆无补贴太阳能的发展前景或会受到趸售电价下跌的冲击。

而在今年三四月份,德国、英国、荷兰等多个欧盟国家出现了负电价。根据欧盟法规,在负电价延长期内的发电视为不符合条件的发电,相关方不得要求为这些发电获得补贴。

荷兰相关监管部门已向可再生能源运营商提出了警告。3月29日,荷兰日间市场电价跌至负值,持续时间超过六小时,这意味着荷兰无法为这一期间的发电支付任何补贴。

张树伟表示,欧盟国家因此次疫情导致的补贴下滑不会持续很长时间,目前看影响有限。欧盟已经从法律层面上将光伏发展的目标确定好了,不会随便更改。欧盟发展光伏的决心仍然坚定。

尽管特朗普政府积极支持发展页岩油页岩气等化石能源,但光伏的发展在美国也十分迅速。据美国太阳能行业协会统计,2019年,美国光伏市场新增装机13.3GW,同比增长23%;太阳能光伏发电占新增发电量约40%,占比创历史新高。

美国光伏行业受此次新冠肺炎疫情影响有多大?落基山研究所董事Mark Dyson对《财经》记者表示,美国太阳能光伏项目的建设速度因此放慢,目前来看,今年美国光伏发电的并网能力将比疫情之前市场预期的水平下降10%-20%。

Mark Dyson说,无论疫情的短期影响如何,光伏项目的经济性以及美国各州、城市和企业所设立的气候目标,都将推动集中式光伏项目需求继续增长。在居民和商用光伏市场上,光伏项目装机近期有所放缓,但未来美国对屋顶光伏项目的需求也将继续增长。

猜你喜欢

当代水产(2022年5期)2022-06-05

能源工程(2022年2期)2022-05-23

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

音乐天地(音乐创作版)(2022年1期)2022-04-26

云南画报(2020年9期)2020-10-27

人大建设(2020年5期)2020-09-25

快乐作文(1.2年级)(2020年8期)2020-09-10

重型机械(2020年2期)2020-07-24

装备制造技术(2019年12期)2019-12-25