统合数字支付

2020-05-13 14:37张威

财经 2020年8期

张威

图/视觉中国

编者按

合久必分,分久必合。支付的世界亦是如此。

從上世纪九十年代各家银行卡的壁垒之战,到新世纪之初银联的互联互通;之后是二维码第三方支付的崛起,支付宝、微信支付二主相争;如今二维码的互联互通再度预示着大一统的来临;而与此同时,数字货币亦疾驰而来,试图通过货币形态的革新,将货币与支付合二为一,在根本上形成一统。

这是个一箭三雕之策,监管强化、消费者便利、市场重构。

编者依稀记得十余年前,金卡工程互联互通之艰。大小银行利益纷争,纠葛难解,最后在央行科技司推动下,银联行会员制,将各家银行纳入其中,以打造民族支付品牌之大义,唤醒市场合纵连横。

如今,自发于互联网市场的第三方支付机构,不同于银行,多为民营资本实控。连横之举必将面临更复杂的利益协调。然而这背后受益的将是无数消费者。

支付宝等第三方支付机构要看到,数字货币洪流已至,分裂的二维码支付,纵有数亿受众捧月相待,但相对于来自央行部门的货币形态革新,以及互联互通的惠民之实,如不拆除壁垒,将成为阻碍时代脚步的藩篱。

未来已来,原有技术基础上的利弊权衡是必须进行的考量,而自我颠覆已然在路上。

二维码支付尚未一统江湖,另一场来自数字货币的竞逐已然敲锣。支付未来,统合之下,必然是一场数字对决。

“用支付宝还是微信支付?”

不久的将来,消费者用条码支付结账时当下常被问起的这个问题有望省去,人们也无需为使用哪一个二维码APP而感到纠结。因为,微信与支付宝之间的互扫已指日可待。

2019年8月,中国人民银行发布金融科技三年发展规划,明确提出推动条码支付互联互通。同年10月,中国人民银行副行长范一飞在第六届世界互联网大会金融科技分论坛上提到“将进一步加快制定条码支付互联互通标准,统一监管规则,推动实现不同App和条码的互认互扫”。

这意味着,超过30万亿市场规模,涉及十亿以上用户、几千万家商户的二维码支付市场,经过四年合规化发展后进入疾速融合阶段,支付巨头各自为王的割裂局面也将因此终结。

政策落地有声,统合已在路上。

进入2020年二季度,网联完成标准条码互联互通 “付款扫码”多机构的生产交叉验证;财付通与银联正在开展条码支付互联互通试点;工行与银联、支付宝合作,实现二维码互认互扫……

据《财经》记者了解,由中国人民银行科技司牵头,支付清算协会配合的条码支付互联互通相关技术标准和业务规范制定工作正在完善推进,此前,监管部门已向相关业务机构发送草案以方便技术验证试点。

接近央行人士向《财经》记者表示,如同21世纪初银联成立、银行卡联网带动了银行卡产业整体发展,条码支付统一标准对支付市场,甚至对支付宝、微信支付两大巨头的正向效应都较为显现。

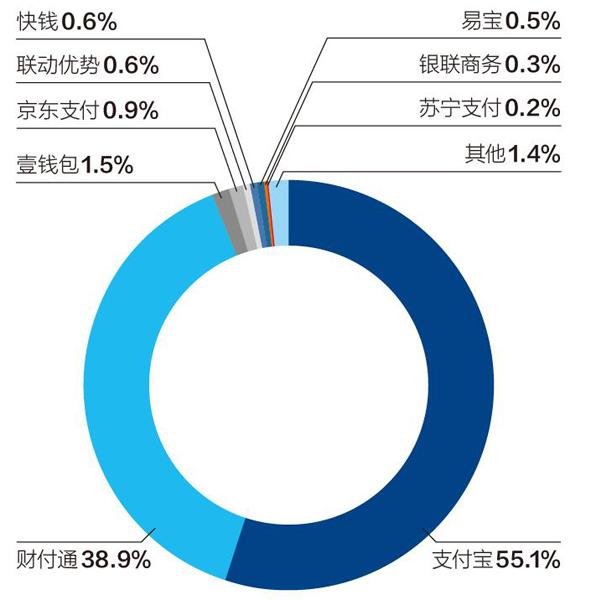

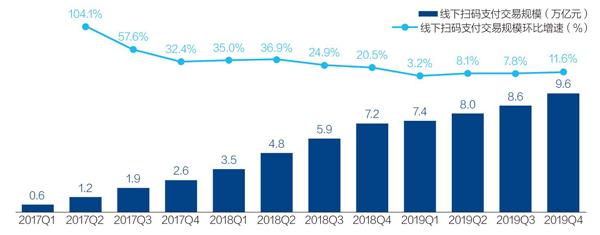

艾瑞咨询数据显示,2019年四季度,中国第三方移动支付市场保持平稳发展,交易规模约为59.8万亿元,同比增速为13.4%,支付宝、财付通二者份额达到94%。当季,线下扫码支付交易规模约为9.6万亿元,环比增速约11.6%。

商业机构给出预判,二维码支付互联互通不仅仅方便商户、用户,还一定程度提高了支付安全度,但是,这种融合并不利于支付机构垄断地位的稳固,进而将诞生新的商业竞争模式。

科技创新洪流推动之下,支付巨头的挑战远未结束。2020年,二维码互联互通刚刚起步,后疫情时代数字货币(DCEP)“呼之欲出”。发改委日前表示,受疫情影响,DCEP或成为新版定向刺激的选项,推出进度将在疫情后加速。

DCEP(Digital Currency Electronic Payment),是中国人民银行研发的电子货币,是DIGICCY(数字货币)的一种。DCEP的完整字面意思就是数字货币电子支付。数字货币的货币形态本身包含了支付功能和渠道链接,将通过货币形态的创新来推动支付形式的迭代,这同时意味着直接的技术标准统一。

根据官方披露显示,DCEP完全是针对M0(流通中现金)的替代,依据M0属性来看,DCEP主要是针对小额零售高频的业务场景。此次,华西证券指出,从公众侧来看,支付领域受到DCEP直接冲击。

中国银行原行长李礼辉向《财经》记者表示,“将要发行的央行数字货币与已经普及的二维码支付应该会并行不悖、平行发展,在发展过程中谁能够做得更好,更加便捷,更加可靠,成本更低,谁就会拥有更大的市场。”

2020年4月23日,人民银行2020年支付结算工作电视电话会议指出,2020年人民银行支付结算工作要践行“支付为民”理念,大力加强支付体系管理,充分发挥支付体系在推动经济高质量发展中的基础支撑作用。

可以预见,从二维码支付互联互通到法定数字货币呼之欲出,在支付为民的宏大理念之下,涵盖监管、清算、银行以及支付机构的“支付大一统”将无可避免,行业格局亦将因此而变。

打破壁垒:二维码互联

在央行统一标准基础上,两大清算组织银联、网联各自持有一套方案拓展条码支付互联互通。2020年春节之前,网联牵头的人民银行标准条码互联互通已在宁波、杭州、成都三地试点城市成功完成“收款扫码”(即B扫C)现场验证;银联也在加速推动与商业银行、支付巨头的条码互联互通。

另据《财经》记者从接近央行人士处了解,更为市场关注的支付宝与微信支付互联互通的技术验证试点已经在福建、成都和宁波三地进行。

2016年,监管将二维码合规化,由于方便、快捷,扫码支付一推出便腾空而飞,迅速替代现金付款成为国内主流的移动支付方式。

在第三方移动支付市场交易规模中,支付宝与微信旗下财付通垄断90%以上的市场份额,之后,银联协同数十家银行联手推出云闪付产品,竞争之下,用户享受巨大的补贴福利,遗憾的是,扫码支付一直以来具有一定的閉环特征,各平台自成一体,消费者则大多需要下载不同平台的APP来实现支付。

早在条码问世之初,支付宝、微信支付两家支付巨头都向商户配置与自己二维码相匹配的扫码枪,不过,分割的扫码枪给商户财务对账带来繁琐。

2014年底,被誉为聚合支付之首的“收钱吧”APP上线,聚合了包括支付宝、微信支付、京东钱包、百度钱包等主流支付产品。

之后,聚合平台大量问世,一定程度缓解了二维码支付业务壁垒,不过,这距离条码支付互联互通还很遥远,不同App和条码的互认互扫更是不可及。

闭环特征带来业务壁垒体现为:以商店购物为例,顾客会根据自己的习惯、手机APP安装情况选择二维码支付工具,商户则要根据客户选择进行收款码调整,这种支付方式不仅浪费时间,支付体验也不够好。

在新网银行首席研究员董希淼看来,条码支付互联互通是条码支付市场发展到一定阶段的必然产物。多位支付业人士认为,条码支付互联互通与银行卡联网意义类同,但是前者的必要性却小于后者,理由是移动网络时代的便利性不可同日而语。

图1:2019Q4中国第三方移动支付交易规模市场份额

注:1.因目前第三方支付企业实际业务具有多元化、集团化、跨行业的特征,核算数据仅代表艾瑞针对支付交易规模这一业务维度的观点;2.交易规模统计口径为C 端用户在移动端主动发起的C2C、B2C、B2B2C 单边交易规模,不包括资金归集等B2B业务;3.交易规模核算范围为移动消费(移动电商、移动游戏、移动团购、网约车、移动航旅、二维码扫码)、移动金融(货币基金、P2P、其他口径内移动金融产品),个人应用(信用卡还款、银行卡间转账、银行卡至虚拟账户转账、虚拟账户间转账)、其他(生活缴费、手机充值、其他口径内交易);4.艾瑞根据最新掌握的市场情况,对历史数据进行调整;5.部分企业处于缄默期,经与企业协商,艾瑞在发布企业交易规模时不对其业务情况进行单独披露。资料来源:综合市场公开信息、企业及专家访谈,根据艾瑞统计模型核算。制图:张玲

图2:2017Q1-2019Q4中国线下扫码支付交易规模

资料来源:综合企业及专家访谈,根据艾瑞统计模型核算

不久的将来,人们在扫二维码买单时无需为使用哪一个二维码APP而感到纠结。因为,微信与支付宝之间的互扫已指日可待。图/人民视觉

不过,站在聚合支付平台肩膀上,条码支付互联互通技术层面并不复杂,商户层需要进行设备升级,而用户层面少有感知,唯一的感觉则是更便利了。根据清算组织人员预估,条码互联互通工作有望在2021年接近尾声。

谁将成为条码支付互联互通的受益者?一是商户更加方便;二是原有二维码市场占比份额较低的中小支付机构,因为不需要拓展商家便可提供服务;三则是广大消费者,一个APP端口便可“横扫天下”。

这一定程度也会增加监管的难度。此外,当前支付市场竞争者稀少,条码支付互联互通之后,支付巨头是否会形成新的价格联盟需要关注。

中国人民银行科技司司长李伟近日撰文称,稳妥开展条码支付、刷脸支付互联互通技术验证与应用试点,打通支付服务壁垒,旨在最大程度方便广大人民群众的支付服务需求。

显然,条码支付互联互通被监管赋予更为重要的时代意义——便民。如果这项工作(条码互联互通)没有迅速推进,将会继续造成社会成本上升、社会资源浪费。

二维码支付合规于2016年,当年12月12日中国银联曾发布“银联二维码支付标准”,这一企业标准包括两部分内容:《中国银联二维码支付安全规范》(下称《安全规范》)和《中国银联二维码支付应用规范》(下称《应用规范》),主要偏重于银行,对银联及银行设计和开发二维码产品提供了安全相关的标准依据。

《中国条码支付发展报告(2019)》指出,条码支付的市场格局尚不稳定。一方面,支付宝和微信支付尚处在竞争激烈状态;另一方面,银联云闪付进入市场不久,发展势头较快,未来可在线下支付市场占据更多份额。

浙商银行原行长、上海新金融研究院副院长刘晓春向《财经》记者表示,对于老百姓和商户来说,支付系统越简单越好,单一方式更好。所以,条码互联互通,首先是方便了老百姓和广大商户,最终老百姓会选择哪个支付方式,取决于条码互联互通后的体验。体验好,相信老百姓会逐步集中自己的支付方式。所以,各种支付方式会有一轮新的竞争。

利益协调:全新竞局

从二维码布局之争,到条码支付互联互通,微信与支付宝两大第三方支付巨头的融合之路来的早于市场预期。

一名为两大支付巨头服务的服务商回忆,在2015年到2018年间,两大巨头花费巨资补贴条码支付市场,多则一年可达20多亿元。

猜你喜欢

中国自动识别技术(2023年6期)2024-01-12

中国自动识别技术(2023年6期)2024-01-12

今日农业(2022年3期)2022-11-16

歌唱艺术(2022年6期)2022-10-23

金卡生活(2021年12期)2021-12-15

条码与信息系统(2021年1期)2021-12-05

金卡生活(2021年9期)2021-09-13

伙伴(2018年1期)2018-05-14

儿童故事画报·智力大王(2017年10期)2018-03-14

留学(2016年11期)2016-08-26