商业银行结构化产品风险测度实证研究

2020-05-13 14:06李雪桐

新西部下半月 2020年3期

本文为西安市社会科学规划基金重点项目《银行间交易对西安金融稳定的影响研究》(19J55) 阶段性成果

【摘 要】 本文运用VaR蒙特卡罗模拟法对招商银行发行的一款挂钩中证500指数结构化产品的投资风险进行评估,以期为非专业机构投资者及中小投资者提供一种科学、简洁、直观的风险测度与分析方法。因此,投资者必须提高风险意识,选取与自身风险承受能力相匹配的产品,以免遭受损失。

【关键词】 结构化产品;VaR;蒙特卡罗模拟法;风险测度

一、引言

随着我国金融市场的蓬勃发展,商业银行理财业务呈迅速增长态势,在满足投资者资产多样化配置方面发挥着重要作用。根据银行业理财登记托管中心与中国银行业协会联合发布的《中国银行业理财市场报告(2018年)》显示:“截至2018年底,全国共403家银行业金融机构有存续的非保本理财产品,理财产品4.8万只,存续余额22.04万亿元。银行理财面向个人投资者发行的一般个人类、高资产净值类与私人银行类非保本理财产品存续余额为19.16万亿元,占全部非保本理财产品存续余额的86.93%,募集资金为92.72万亿元,占全部非保本理财产品募集资金的78.51%。”为保持市场份额,银行对结构化产品持续创新,以期为投资者提供更加丰富的投资选择。结构化产品设计灵活、收益结构复杂,可投资于金融衍生品、外汇、股指、大宗商品等高风险领域,其实际投资风险不容小觑。非机构投资者及中小投资者由于自身存在专业知识局限、风险意识薄弱等原因,导致其无法对产品投资风险做出正确评估。因此,如何选取科学合理的方法对结构化产品的投资风险进行测度意义重大。

本文以招商银行发行的一款挂钩中证500指数结构性存款产品为例,运用VaR蒙特卡罗模拟法对该产品投资风险进行评估,为非专业机构投资者及中小投资者提供一种科学、简洁、直观的分析方法,使其在对结构性存款预期收益与潜在风险进行充分分析的基础上做出理性投资决策。

二、文献回顾

关于结构化产品设计与定价方面的研究,Dos and Statman(2013)指出投资者持有结构化产品往往是为获取特定的收益目标。Grünbichler and Wohlwend(2005)的研究表明,当资本市场利率极低时,投资者虽然会对结构化产品的息票支付产生浓厚兴趣,但却无法对产品中隐含的风险做出正确评估。McCann and Luo(2006)认为挂钩型理财产品因其信息不完全公开透明难以有效地进行分析度量,因此具有较大的风险,并通过实证分析来进行研究。Henderson and Pearson(2010)的研究表明,从基金经理的角度来看,最优的结构性产品所蕴含的风险是大于或等于市场投资组合所带来的风险的。Chen and Kensinger(1990)、Chen and Sears(1990)、Baubonis et al.(1993)最早对美国的标准普尔指数票据、股票挂钩存款证券及指数挂钩存款证券进行了实证分析。国内的结构化产品属于非公开交易,并以银行发行的结构化理财产品为主。关彬(2010)的实证研究结果表明中国银行发行的汇聚宝产品存在着较高溢价率,并提出降低风险的策略措施。崔海蓉等(2012)在研究结构化产品的创新问题时,尝试使用前景理论分别从投资者与发行者两个不同角度展开研究。王增武和汪圣明(2010)在研究保底封顶型结构化产品时,建立了不确定性框架并运用Choquet期望效用理论,实证结果显示投资者之所以选择复杂产品而非简单产品是因为其对前者的预期收益率估计较高。顾婧等(2018)通过实证分析得出约10%的区间型股票挂钩理财产品定价存在偏差这一结论。

关于VaR应用于风险测度与信息披露方面的研究,VaR作为市场风险测度和管理的新工具是由J.P Morgan的风险管理人员在1994年最先提出。1993年4月,巴塞尔银行监管委员在其公布的《市场风险的监管处理意见》中建議使用VaR作为度量市场风险的方法。1996年1月巴塞尔银行监管委员会发布了《包含市场风险的资本充足率标准修订案》,明确提出将VaR方法与内部模型法结合来度量银行未来可能面临的市场风险的规定。此后,VaR方法在全球范围内被全面推广。在风险测度方面,Katerina, Simon(1996)认为VaR模型提供了测算市场风险的统一指标,能够有效帮助金融机构进行风险管理,并在监管部门实行有效监管方面发挥积极作用。杨彩林等(2010)分别采用历史模拟法和方差—协方差法的VaR模型对中国股票市场风险进行实证分析,得出沪深股市整体风险较大,但深市又大于沪市的结论。刘辉等(2017)利用上证综指日收益率的历史数据,通过实证研究表明在市场波动性不发生变化的情况下,历史模拟法计算的VaR能够有效地度量市场风险。在信息披露方面,Rockafellar and Uryasevs(2000)指出VaR顺应了以“逐日盯市”为基础的信息披露这一现代趋势。Andrew(1999)认为VaR在用于信息披露的过程中以简单明了的数字而非技术的形式向投资者、存款人、贷款人及交易双方传达了一家公司存在的各种各样的金融风险,同时使信息对称化,使原本在信息中占有优势的一方不能隐瞒其风险从而停止采取使其自身获益而可能对在信息中占有劣势的群体蒙受巨大损失的交易行为。

综上所述,国内外学者的研究均表明结构化产品由于设计复杂、信息不透明、定价存在偏差等问题导致其隐含风险较高,投资者很难对其风险做出正确评估。而VaR方法不仅能有效解决投资风险测度问题,还能在很大程度上解决信息不对称问题,提高信息披露程度。然而在现有研究中,关于将VaR方法应用于结构化产品投资风险评估的文献还有待进一步补充和丰富。

三、VaR理论概述

1、VaR的定义

VaR(Value at Risk)又称风险价值法,其含义是指在市场正常波动下,某一资产或资产组合在给定的持有期内和给定的置信水平下可能遭受的最大损失。其数学表达式为:

其中Δpt为资产在持有期t内的损失,VaR表示在置信水平C下处于风险中的价值。VaR計算涉及的两个主要参数包括持有期和置信水平。

2、VaR计算方法

常用的VaR计算方法有三种:

(1)方差-协方差法

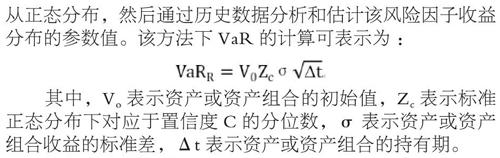

方差-协方差法的基本假设是风险因子收益的变化服从正态分布,然后通过历史数据分析和估计该风险因子收益分布的参数值。该方法下VaR的计算可表示为:

其中,vo表示资产或资产组合的初始值,zc表示标准正态分布下对应于置信度C的分位数,σ表示资产或资产组合收益的标准差,Δt表示资产或资产组合的持有期。

(2)历史模拟法

历史模拟法采用的是全值估计方法,通过历史数据刻画各项风险因子在过去某一时间内的变化情况,并将其直接作为风险因子未来变化的模拟情况,进而模拟出资产组合未来收益的可能分布。在该方法中,VaR是通过组合损益分布在给定置信度下对应的分位数而计算出来的。

(3)蒙特卡罗模拟法

蒙特卡罗模拟同样属于全值估计方法,可以处理非线性、大幅波动、模型风险、极端情景以及“肥尾”等问题;它利用计算机生成随机数据(而非实际抽样数据)对风险因子的未来变化路径进行模拟,由于计算机可以无限次地生成随机数据以反复进行这一模拟,从而最大限度地获得风险因子的可能取值,更加准确地描绘资产组合的未来损益分布,进而计算得出VaR。蒙特卡罗模拟法的这一优势及其他特性,使其成为目前计算VaR值最为有效的方法。

四、实证分析

1、产品说明

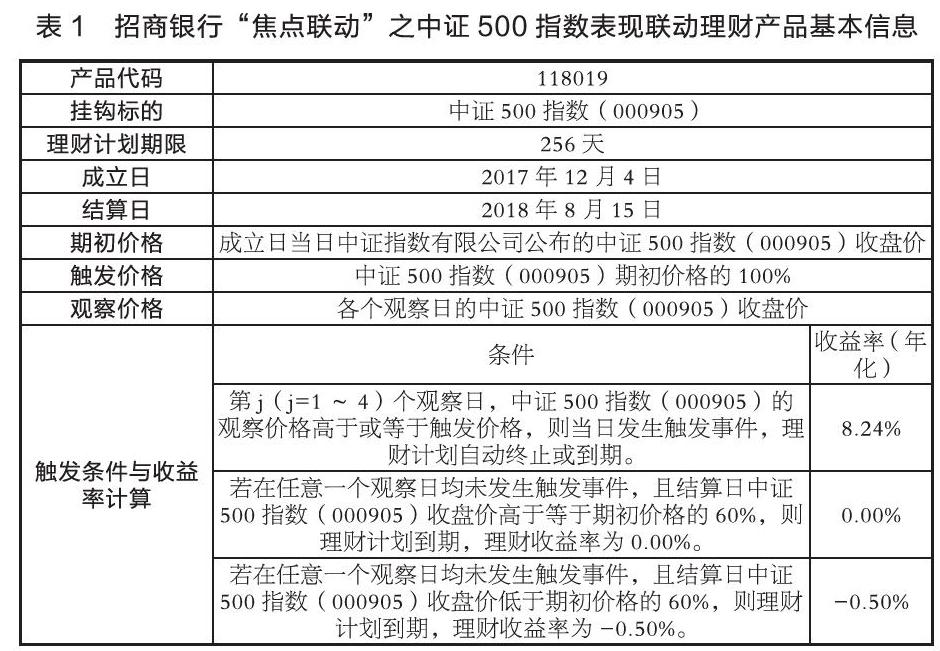

本文选取招商银行“焦点联动”之中证500指数表现联动理财产品(118019),该产品的基本信息如表1所示:

2、VaR计算式及参数设定

本文对招商银行“焦点联动”之中证500指数表现联动理财产品的VaR计算式定义为:

该定义式说明,对于给定的特定投资情景下,如果当预期收益大于实际收益,则VaR值为负,故存在投资风险;如果当预期收益小于实际收益,则VaR值为正,故不存在投资风险。

计算VaR时所涉及的相关参数设定如表2所示:

3、产品VaR值计算

(1)期望收益率

本文选取2010年1月4日至2017年12月4日期间中证指数有限公司公布的中证500指数(000905)日收盘价,总计1925个样本数据来进行蒙特卡罗模拟(数据来源于Wind数据库)。首先,通过@risk软件进行数据分布匹配,图4-1显示中证500指数日收盘价最佳匹配结果为RiskGamma分布,故本文将使用该分布对4个触发观察日当天中证500指数(000905)收盘价进行蒙特卡罗模拟,模拟次数均为1000次,根据表4-4中数据可计算出理财产品的期望收益率为:E(R)≈4.46%。

(2)不同情景下的VaR值

假设投资者用50万元购买该类产品,不同情景下的VaR值可根据(1)式计算得出,计算结果如表4所示:

五、结论

本文运用VaR蒙特卡罗模拟法对招商银行发行的挂钩中证500指数结构化产品进行实证分析发现,若在4个触发观察日中的任意一个观察日发生触发事件,则VaR值为负,即该结构化产品对于投资者而言不存在投资风险,同时可以带来较为可观的投资收益,然而发生触发事件并获得8.24%收益率的置信水平最大不超过18.3%。当置信水平达到61.9%以上时,投资者将处于情景五,只能获得0.00%的收益率且VaR值为正,故存在投资风险。如果投资者在对自身风险承受能力未进行充分了解的情况下,只根据产品风险揭示书上标注的风险等级及条件预期收益率来选择此类结构化产品,将会面临较大的投资风险,这与其实际风险承受能力可能并不匹配。因此,投资者必须提高风险意识,选取与自身风险承受能力相匹配的产品,以免遭受损失。此外,商业银行应当尝试将VaR模型引入理财业务风险管理体系,主动揭示产品的交易结构、风险构成、估值方法等关键信息,以科学、简洁、直观的方式向投资者阐明产品的风险大小;同时还需完善和细化客户风险承受评级体系并严格执行,从而使得金融创新真正发挥其融资理财作用。

【参考文献】

[1] Dos S R, Statman M. Options and Structured Products in Behavioral Portfolios [J].Journal of Economic Dynamics and Control,2013.37(1)137~153.

[2] Grünbichler A, Wohlwend H. The valuation of structured products: Empirical finding for the Swiss market [J].Financial markets and portfolio management,2005.19(4)361~380.

[3] McCann C, Luo D. Are Stuctured Products Suitable for Retail Investors?[R].Securities Litigation and Consuliting Group.Inc. Reprrt, 2006.44~45.

[4] Henderson B J, Pearson N D. The dark side of financial innovation: A case study of the pricing of a retail financial product [J].Journal of Financial Economics,2010.100(2)227~247.

[5] Chen A H, Kensinger J W. An analysis of market-index certificates of deposit [J].Journal of Financial Services Research,1990.4(2)93~110.

[6] Chen K C, Sears R S. Pricing the SPIN [J].Financial Management, 1990.19.36~47.

[7] Baubonis C, Gastineau G, Purcell D. The bankers guide to equity-linked certificats of deposit [J].The Journal of Derivatives,1993.1(2)87~95.

[8] Katerina, Simons.Value at Risk-New Approaches to Risk Management [J].New England Economic Review,1996(9)23-45.

[9] Rockafellar R T, Uryasev S. Optimization of conditional Value-at-Risk [J].The Journal of Risk,2000.79-95.

[10] Lo, Andrew W.The Three Ps of Total Risk Management. Financial Analysts Journal [M].1999.55.13~26.

[11] 關彬.结构性金融产品收益风险分析及设计创新[J].济南:山东社会科学,2010(2)99~102.

[12] 崔海蓉,何建敏,胡小平.结构化金融产品的最优设计与定价——基于发行者与投资者视角[J].北京:中国管理科学,2010.18(4)8~13.

[13] 王增武,汪圣明.结构性金融产品的定价与投资决策研究:不确定性方法[J].北京:金融评论,2010.2(1)34~37.

[14] 顾婧,程翔,周勇.区间型股票挂钩类结构性产品定价模型与偏差检验[J].长沙:系统工程,2017(6)18~25.

[15] 杨彩林,张琴玲.VaR模型在我国沪、深股市风险度量中的实证.武汉:统计与决策,2010(18)133~136.

[16] 刘辉,姚海祥,马庆华.波动性变化下的VaR历史模拟法实证研究[J].合肥:运筹与管理,2017.26(12)112~118.

【作者简介】

李雪桐(1986.05—)女,汉族,陕西西安人,全球化与国际战略专业硕士,银行、金融与国际大宗交易专业硕士,欧亚学院金融学院讲师,研究方向:金融风险管理与金融衍生品.