代建制运行中政府投资项目资金管理风险评价与控制

2020-05-12 06:33王志东

北京建筑大学学报 2020年1期

王志东, 王 平

(1.北京建筑大学 审计处, 北京 100044; 2.北京建筑大学 经济与管理工程学院, 北京 100044)

1993年,我国开始在厦门试点,实施政府投资项目建设管理的代理方式[1]. 建设管理代理活动是由地方政府进行规范和管理的. 2004年,国务院颁布了《国务院关于投资体制改革的决定》,政府投资项目实施建设管理代理才有了统一的政策基础,这一制度得以在全国范围内推广实施[2]. 国务院关于投资体制改革的决定要求严格控制投资项目额度、质量和工期,提高项目和资金的管理水平. 2008年国务院提出的10大产业振兴计划,其中7个是关于政府投资的建设项目. 习近平在党的18大提出了全面建成小康社会和全面深化改革的奋斗目标. 在实现全面建成小康社会目标背景下,政府投资项目的范围、规模、深度都是史无前例的. 如何运用好这些资金,如何提高政府投资项目的效益,加强宏观控制与微观管理,进行制度化建设就显得尤为重要.

基于党的18大精神和规范我国政府投资项目实施代建管理需要[3-4],就政府投资代建项目的资金管理与支付主体,项目建设管理代理资金的取费范围、标准等的问题进行了实际调查和研究,调查涵盖了我国39个地方政府代建项目资金管理的实施情况[5].

1 实施代理的政府投资项目资金管理调查

调查主要以访谈、问卷调查、39个地区代建制实施概况调查、100个政府投资项目具体情况调查、文件资料收集等形式展开. 访谈以座谈、电话访谈等形式,先后进行了20余人次. 问卷调查以匿名形式进行,下发调查问卷230份,收回207份有效问卷,3份无效问卷. 调查区域的选择,兼顾发展水平与发展阶段,尽可能多地覆盖全国各综合经济区域和都市圈、尽可能覆盖各级城市. 为全面、客观地反映不同代建关系人对代建制的看法,每一个地区的调查对象的选择,尽可能涉及投资人、代建人、使用人和施工人.

1.1 项目建设资金的保管与支付主体调查

1.1.1 总体调查情况

对这一问题的看法分歧较大,选项较为分散. 赞同由代建单位实施建设资金管理的占被调查人数的32.2%;赞同由第三方管理项目建设资金的占被调查人的31.4%;赞同由使用人来保管和支付的最低,不超过9.6%.

1.1.2 不同代建关系人调查

由表2可知,不同代建关系人的看法不一致. 投资人的看法倾向性不明显,选项较分散. 赞成投资人自己、代建单位、使用人、第三方、其他保管的分别占34.4%,25%,21.9%,12.5%,6.2%;使用人倾向性明显,有80%的使用人认为应当由其自身来管理与支付资金;建设人的意见也不统一,认为应由投资人、代建人、第三方承担的各占1/3左右;40.7%的其他代建关系人认为应由代建人来承担这一职责. 值得关注的是,代建人自身对这一问题的看法也存在分歧,43.1%的代建人选择了自身,44.8%的代建人选择了第三方.

从访谈和问卷调查反馈的信息看,项目建设资金的管理和支付权是实施建设管理代理项目参与各方关注的焦点,也是造成项目建设管理的代理人和使用人之间矛盾的焦点. 由上述分析看到,使用人要求掌握建设资金的管理与支付权观点强烈,而代建人、投资人基于以往建设管理代理过程中的经验教训,对是否应获取这一权利,陷入犹豫、两难[6].

1.2 不同发展阶段项目建设资金管理运行模式调查

课题组对政府投资项目实施代建制时间段、地区、项目、规模、制度建设等几个方面进行了研究,将我国政府投资项目实行代建制度的发展划分为试点探索阶段(2004年7月以前)、快速推广阶段(2004.7—2006.12)、缓步发展阶段(2007.1—2008.12)、逐步完善阶段(2009年迄今)4个阶段. 探索试点阶段选了6个地区(厦门市、上海市、宁波市、重庆市、北京市、贵州省),快速推广阶段选了有20个地区(海南省、云南省、武汉市、浙江省、山西省、陕西省、郑州市、广州市、广西壮族自治区、深圳市、青岛市、湖南省、南宁市、宁夏回族自治区、天津市、四川省、河南省、大连市、广东省、江苏省),缓步发展阶段选了6个地区(福建省、合肥市、银川市、河北省、太原市、福州市),逐步完善阶段选了7个地区(杭州市、新疆维吾尔自治区、长春市、南昌市、湖南省、湖北省、内蒙古自治区).

表2 项目建设资金应由谁来保管与支付,问卷填写人的所属单位交叉联表Tab.2 The management and payment of project construction fund and questionnaire

1.2.1 探索试点阶段

资金管理模式基本形成了3种态势:一是以项目法人或建设单位管理为主的模式,以厦门市、上海市、宁波市、重庆市为代表,占被研究地区的66.6%;二是以社会成立的代建单位管理为主的模式,以北京市为代表,占被研究地区的16.7%;三是以政府成立的代建中心为主的管理模式,以贵州省为代表,占被研究地区的16.7% . 资金管理规定的侧重点在于项目管理主体、代建费用的组成及其比例分配上.

1.2.2 快速推广阶段

实行财政部门拨付模式有8个地区(海南省、武汉市、浙江省、天津市、陕西省、南宁市、大连市、广东省),占被研究地区的40%;实行代建单位管理模式有8个地区(云南省、广西壮族自治区、深圳市、河南省、江苏省、四川省、广州市、宁夏回族自治区),占被研究地区的40%;实行建设单位或业主管理模式的有4个地区(郑州市、山西省、青岛市、湖南省),占被研究地区的20%. 快速推广阶段政府投资项目实行代建制在资金管理上形成了3种基本模式:一是财政直接支付管理模式;二是代建单位管理模式;三是使用单位管理模式. 从探索试点阶段的以项目法人或者建设单位逐步过渡到财政直接支付和代建单位管理的轨道上来. 代建费用也从试点探索阶段的组成逐渐细化到取费比例和分配标准上来.

1.2.3 缓步发展阶段

政府投资项目实行代建制的资金管理与支付由财政管理支付的占50%,以银川市、河北省、太原市为代表;代建单位管理的占50%,以福建省、合肥市、福州市为代表. 缓慢发展阶段政府投资项目实行代建制在资金管理上形成了2种基本模式:一是财政直接支付管理模式;二是代建单位管理模式. 这一阶段,待条件成熟之后,代建项目的资金管理由财政直接支付将会达到83%,财政直接支付方式将成为政府投资项目实行代建制进行资金管理的主流.

缓慢发展阶段关于代建费用的规定相对滞后,与试点探索阶段、快速推广阶段相比相对缓慢而且不够完备.

1.2.4 逐步完善阶段

由财政管理支付的占71.4%,以杭州市、长春市、湖南省、湖北省、内蒙古自治区为代表;代建单位管理的占14.3%,以新疆维吾尔自治区为代表. 南昌市实行的代建制度在资金管理上形成了较为特殊的管理形式,由融资代建单位负责管理,占被研究地区的14.3%. 在逐步完善阶段政府投资项目实行代建制在资金管理上形成了3种基本模式:一是财政直接支付管理模式;二是代建单位管理模式;三是融资代建单位的管理模式. 其中财政直接支付达到73.4%,成为这一时期政府投资项目实行代建制进行资金管理的主流模式.

2 代建项目代建费的取费标准调查

2.1 总体调查情况

仅有18.1%的受访者认为代建项目的取费标准是合理的. 其他81.9%的受访者对目前的取费标准不甚满意,其中36.7%的受访者认为普遍偏低,36.7%的受访者认为应重新统一规定,8.5%的人认为不合理.

2.2 不同代建关系人调查

由表3可知,不同代建关系人对这一问题的看法不一致. 投资人中39.4%的人认为普遍偏低,代建人中66.7%人认为普遍偏低,使用人和建设人比例分别为20%和22.1%;60%的使用人、57.1%的建设人和44.4%其他代建关系人倾向于“应就代建项目统一重新规定”的观点. 投资人的倾向性不明显,选择“普遍偏低”和“合理”的各占1/3左右.

由上述分析,不同项目建设活动关系人对当前实施建设管理代理的项目取费标准看法不甚一致,但是大多数人认为当前的标准至少应重新规定.

2.3 代建项目代建费的取费实施状况

2.3.1 取费实施状况

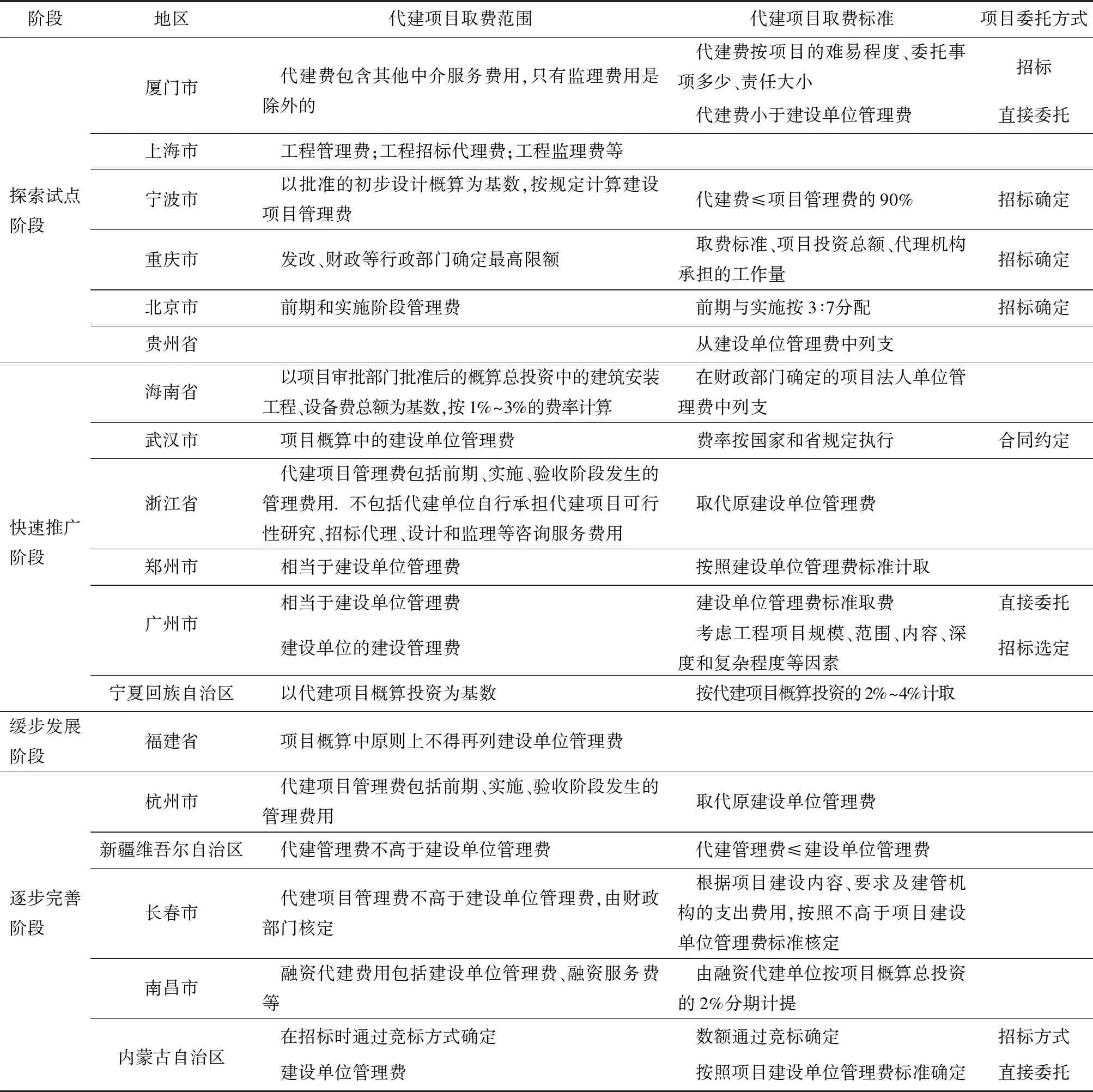

按照发展阶段和委托项目建设管理单位的方式,以厦门市、上海市、宁波市、重庆市、北京市、贵州省、海南省、武汉市、浙江省、郑州市、广州市、宁夏回族自治区、福建省、杭州市、新疆维吾尔自治区、长春市、南昌市、内蒙古等18个地区为例,用列表的形式,采用比较、归纳方法,对代理项目代建费的取费实施状况进行分析研究. 如表4.

2.3.2 研究得出的初步结论

1)委托项目建设管理单位的方式是代理费的取费范围和标准的决定性因素之一.

2)代建费的取费范围主要包括中介服务费、工程管理费、工程招标费、工程监理费、建设单位管理费、融资服务费等.

3)规定取费比例的地区很少,只有海南省、宁夏回族自治区、南昌市3个地区有规定,占被研究地区的16.7%.

4)代建项目代建费大部分地区以建设单位管理费额度为限.

3 代建项目资金管理凸显的几个问题

3.1 资金管理与支付主体混乱、纷争不止

3.1.1 政府投资项目建设资金的管理权和支付权主体混乱

经调查研究表明,建设资金的管理与支付主体包括:建设单位或项目法人、社会成立的代建单位、政府成立的代建中心、财政支付、融资代建单位等. 管理主体的多样化,造成政府投资项目建设资金的管理权和支付权主体混乱的现象. 其主要原因是中央政府在项目建设资金管理上的缺失,地方政府各自为政. 因此,中央政府在项目建设资金规范管理和引导上有着不可推卸的责任.

3.1.2 建设资金的管理权和支付权是矛盾焦点的起源

建设资金的管理权和支付权是代建参与各方关注的焦点,也是造成代建人和使用人之间矛盾的焦点. 使用人要求掌握建设资金的管理与支付权观点强烈,而代建人、投资人基于以往代建过程中的经验教训,对是否应获取这一权利,陷入犹豫、两难. 赞同由代建单位(32.4%)或第三方(31.4%)保管和支付资金的受访者相对较多,赞同由使用人来保管和支付的最低,不超过10%.

表3 我国代建项目取费标准,问卷填写人的所属单位交叉联表Tab.3 The rate standard of agent construction project and questionnaire

3.2 项目建设管理代理的取费范围、标准亟待解决

3.2.1 各地代建项目代建费的范围不同

对各地代建费的取费研究发现,代建费主要包括中介服务费、工程管理费、工程招标费、工程监理费、建设单位管理费、融资服务费等. 政府投资项目建设管理代理费,因所在地区的不同产生各种差异.

3.2.2 取费标准有待于进行科学论证

1)根据对参与政府投资代建项目活动各方调查结果来看,只有18.1%的受访者认为代建项目的取费标准是合理的. 81.9%的受访者对目前的取费标准不甚满意. 被调查的人员中绝大多数人对取费标准不满意,认为取费标准低.

2)项目取费限额大部分地区以建设单位管理费额度为限,以厦门市、宁波市、贵州省、海南省、武汉市、浙江省、郑州市、广州市、福建省、新疆维吾尔自治区、长春市、内蒙古自治区12个地区为代表,占被研究地区的66.7%. 以建设单位管理费来确定代理费用,尚需要科学论证,统一规范.

表4 不同阶段各地区项目取费范围、标准、委托方式对照表Tab.4 The scope、standard and entrustment method of projecting different regions

3)确定取费比例的地区偏少,取费基数范围存在差异.

研究表明,只有海南省、宁夏回族自治区、南昌市3个地区有规定,占被研究地区的16.7%. 海南省代建项目取费标准以项目审批部门批准后的概算总投资中的建筑安装工程、设备费总额为基数,按1%~3%的费率计算. 宁夏回族自治区代建项目概算投资的2%~4%计取. 南昌市按项目概算总投资的2%分期计提.

4 代建项目资金管理的风险防范与控制建议

4.1 项目建设资金由财政统一管理与支付

4.1.1 我国政府投资项目实施代建在不同发展阶段的资金管理模式及其发展趋势

研究表明,政府投资代建项目的资金管理主体,形成了以建设单位或项目法人、社会成立的代建单位、政府成立的代建中心、财政支付、融资代建单位等5种不同模式. 针对这5种模式在不同发展阶段的走势进行了分析,探索试点阶段没有财政支付形式,这种形式是从快速推广阶段开始的,随着使用地区的比例逐渐提升,在逐步完善阶段达到最高峰. 社会成立的代建单位管理代建资金从试点探索阶段到缓步发展阶段,属于上升阶段,这种资金管理形式在逐步完善阶段有所下降,主要是财政管理和支付形式占据了更为重要的位置. 建设单位或项目法人管理资金形式在试点阶段占据主导地位,这种资金管理形式在快速推广阶段开始下滑,缓步发展阶段、逐步完善阶段达到低谷. 融资代建单位和政府成立的代建中心管理代建项目资金较为少见,适用地区范围较少,对政府投资代建项目资金管理没有太多的影响.

表5 资金管理模式Tab.5 The model of fund management

排序在前三位的资金管理形式依次是:财政支付、社会成立的代建机构支付、建设单位或项目法人支付.

4.1.2 优先考虑建立财政统一支付与管理的模式

结合调查和对我国39个地区的项目资金管理形式的实施研究,建议国务院进行代建项目资金管理立法时,考虑以财政支付方式为主导的形式为妥,建立统一的支付和管理方式,解决代建人、投资人、使用人、建设人等代建关系人,尤其是代建人与使用人的利益冲突和矛盾. 同时减少项目资金的管理和支付主体的多样性,避免造成不必要的混乱.

4.2 统一规定代理项目的代建费包含的费用范围和标准

我国目前的代理费范围主要包括中介服务费、工程管理费、工程招标费、工程监理费、建设单位管理费、融资服务费等. 各地在规范项目代理费的取费范围差别较大. 在目前的情况下,整合项目的取费范围是可以做到的. 要进一步科学论证全过程或者前期阶段和实施阶段取费范围,治理取费范围的混乱,使政府投资代建项目建设有序规范发展.

我们可以借鉴美国国会1972年通过的布鲁克斯法案. 该法案要求在政府项目采购中使用QBS选聘法(Quality Based Selection),不光以价格作为评价指标,还需综合考虑服务质量[7]. 美国的CM模式主要有CM/Agency代理型、CM/Non-Agency非代理型或者风险型. CM/Agency体现项目管理单位为业主方提供项目管理咨询服务; CM/Non-Agency是作为承包商的角色介入项目建设. 在政府投资代建项目的管理上,CM/Agency代理型更有借鉴意义. 代理型CM模式下,管理人员费包括工资、税金、保险、假期工资、病假工资、休假工资、退休金以及其他相关受益. 而应支付费用,不限制于实报实销,而采取公式估算费用:应支付费用=(系数)*专业人员为本项目发生的费用,其中,系数由CM单位在投标报价中报出.

4.3 建议统一取费基数和一定幅度的取费比例

我国监理取费和咨询取费均有相关的具体规定. 以监理为例,2007年3月30日,国家发展改革委、建设部印发了《建设工程监理与相关服务收费管理规定》(以下简称规定). 规定第5条明确了实行政府指导价的建设工程施工阶段监理收费,其基准价根据《建设工程监理与相关服务收费标准》计算,浮动幅度为上下20%. 施工监理服务收费=施工监理服务收费基准价×(1±浮动幅度值);施工监理服务收费基准价=施工监理服务收费基价×专业调整系数×工程复杂程度调整系数×高程调整系数. 施工监理服务收费以建设项目工程概算投资额分档定额计费方式收费的,其计费额为工程概算中的建筑安装工程费、设备购置费和联合试运转费之和,即工程概算投资额.

政府投资代建项目的管理费用可以在借鉴建立费用的基础上,根据代建服务管理的质量、工作范围、专业调整系数、工程复杂程度调整系数、高程调整系数等确定取费基数.

4.4 适当提高代建项目管理取费比例标准

4.4.1 建设单位与代建单位取费的名目

表6 建设单位与代建单位取费名目 Tab.6 Charge items of construction unit and agent

4.4.2 代建费与建设单位管理费取费阶段

4.4.3 建设单位与代建单位管理职责不同

若选择实施阶段(包括施工准备阶段,施工阶段与竣工及移交阶段)代建,则代建单位与其相比,多了施工阶段及竣工验收及移交阶段的工作,且仅针对施工阶段职责进行对比,可以发现代建单位的职责大于建设单位相关职责. 若选择全过程代建,再以建设单位管理费为取费限额,则代建单位职责远远大于建设单位职责. 若采用前期代建,建设单位管理费对于代建费来讲并不具有参考性. 如果在没有确定代建模式的情况下,直接规定以建设单位管理费为代建费取费限额,其合理性是值得商榷的.

4.4.4 适当提高代建项目的取费标准,利于代建制度的积极推进,提高专业化管理

建设单位管理费与代建单位代建费的取费名目不同、工作阶段不同、工作职责不同. 建设单位管理费额度规定是计划经济的产物,是较为陈旧的一种项目管理方式,取费标准规定也比较早,已经不适应现代社会对政府投资代建项目的专业化管理的需要. 国家要加强这方面的规范,严格控制政府投资项目额度、质量和工期,提高管理水平,确保政府投资代建项目的资金有效使用,用好国家的每一分钱.

5 结论

通过对39个地区和100多个政府投资项目代建制实施情况的调查,评估代建制项目资金管理与支付、代理费收取范围与比例中存在的风险和问题,借鉴美国的布鲁斯法案和CM代理型、非代理型、风险型管理模式,结合我国的投资项目资金管理实际,提出以下应对策略:

1)建立财政统一支付的代建制项目资金管理模式,运用资金杠杆,严格控制投资额度、质量和工期,确保代建制项目资金的有效使用,避免支付和管理主体多样性导致的混乱局面,减少代建人与使用人的冲突和矛盾,防范资金管理的漏洞和风险.

2)统一规范代理费的收取范围和标准,统一代理费的取费基数和比例. 加强全过程监督,对代理费的评价指标,不仅包括价格,还要包括服务质量.

猜你喜欢

科学与社会(2022年1期)2022-04-19

智能建筑与工程机械(2020年1期)2020-09-10

筑路机械与施工机械化(2020年5期)2020-07-02

莫愁(2019年36期)2019-11-13

审计与理财(2018年12期)2019-01-02

中国市场(2016年29期)2016-07-19

财税月刊(2016年2期)2016-05-17

营销界(2015年22期)2015-02-28

海峡姐妹(2015年6期)2015-02-27