媒体报道、内部控制与企业社会责任信息披露

——基于医药制造业上市公司的经验数据

2020-05-11 04:49卢新国

盐城工学院学报(社会科学版) 2020年1期

席 磊,卢新国

1.安徽理工大学经济与管理学院,安徽淮南232001;2.盐城工学院财务处,江苏盐城 224051

随着我国经济增长方式的转变,广大民众对食品安全、环境污染等社会责任事件关注度越来越高,长春生物“假疫苗”事件更是将企业发展与履行社会责任之间的关系变成了社会关注的焦点。社会环境是企业发展的重要保障,履行社会责任并进行及时信息披露对企业发展意义重大。目前我国很大一部分企业都在致力于建立一个良好的社会责任履行者的形象[1]。但由于我国企业社会责任信息披露制度体系的系统性尚待加强,不同企业社会责任信息披露的水平差异较大,提升社会责任信息披露水平迫在眉睫。

现阶段我国关于企业社会责任信息披露的相关研究成果不少,大多以现状描述为主,研究主题日益广泛,演变过程、现状描述、动机、影响因素等都有所涉及。研究方法也日益多样化,其中主要以描述性统计与大样本实证研究为主,但围绕某一特定行业的研究成果不多。

医药行业关乎民生度高。基于医药制造业上市公司应该更多地关注社会责任这一设想,本文选取2011—2017年我国医药制造业上市公司为研究样本,从公司治理的角度来分析媒体报道对企业社会责任信息披露的影响,进而对企业内部控制质量进行分组来研究媒体报道在企业内部控制质量不同的情况下对企业社会责任信息披露的影响,最后提出相关建议。

一、理论分析与研究假设

1.媒体报道与企业社会责任信息披露

近年来,虽然我国政府部门对上市公司社会责任信息披露出台了一系列政策性文件和规范,但我国企业社会责任信息披露现状却仍不尽如人意。媒体报道对企业行为的影响越来越大,特别是对公司治理的作用也得到了利益相关者的广泛认可。相关研究表明,媒体一直积极充当着资本市场的监督者[2]。Dyck等[3]研究认为媒体报道会影响公司治理;高汉祥、郑济[4]指出公司治理与社会责任内涵如出一辙,因此,媒体对社会责任的影响研究逐渐增多;田高亮[5]认为媒体是重要的社会监督力量,对促进社会责任履行发挥着重要的作用,陶文杰等[6]、李百兴等[7]同样研究验证了这一观点。

国内外关于研究媒体对社会责任信息披露的影响的文献有很多。其中Patten[8]、Reverte[9]以及徐莉萍等[10]研究发现媒体关注对社会责任信息披露有着积极的影响作用。陶文杰等进一步验证了媒体关注对企业社会责任信息披露存在正向作用。综上,我们提出假设:

H1:媒体报道越多,企业社会责任信息披露水平越高

2.媒体报道、内部控制与企业社会责任信息披露

企业履行社会责任和进行信息披露需要依靠多方面制度共同作用。从公司治理的角度分析,可分为内部和外部两方面。现有研究发现,内部控制制度的完善有利于公司治理水平的提高[11]。而且内部控制对企业社会责任信息披露也有着积极的影响作用,李志斌等[12]、汤晓建[13]进一步验证了内部控制对企业社会责任信息披露具有显著的正向调节作用。鉴于媒体报道、内部控制对企业社会责任信息披露都存在明显的正向促进作用,许丹[14]研究中提出外部制度环境与内部控制环境之间存在密切配合的关系,并影响企业社会责任信息披露。由此,我们提出假设:

H2:媒体报道对企业社会责任信息披露的影响,在内部控制质量较低的企业中更为显著。

二、研究设计

1.样本选取与数据来源

本文选取2011—2017年我国医药制造业上市公司为研究样本。所选上市公司数据符合以下条件:一是上市公司必须是医药制造业;二是剔除存在重大数据缺失的公司;三是剔除ST*、ST公司;四是上市公司内部控制指数与媒体报道数据必须是连续变量。

企业社会责任信息披露的数据选取和讯网上市公司社会责任报告评级得分;媒体报道变量数据来源于中国知网“中国重要报纸全文数据库”;内部控制变量则是采用“迪博·中国上市公司内部控制指数”中的“内部控制指数”来替代;其他财务数据来源于国泰安数据库。

2.变量定义

(1)企业社会责任信息披露水平(CSRD)。国内外对企业社会责任信息披露水平的衡量数据主要有KLD指数、中国社会科学院企业社会责任评价得分以及润灵A股上市公司社会责任报告评级得分,由于本文以医药制造业上市公司为研究对象,在查找数据过程中,中科院企业社会责任评价得分和润灵机构评级得分中部分医药制造业上市公司数据缺失,故选择和讯网上市公司社会责任报告评级得分数据,并取其自然对数来衡量企业社会责任信息披露水平。

(2)媒体报道(MEDIA)。本文参照陶文杰等、徐莉萍等的做法,使用媒体报道次数作为样本数据,数据主要来源于中国知网“中国重要报纸全文数据库”。考虑到有的年份媒体报道次数为0的情况,本文使用“1+媒体报道”的自然对数衡量媒体报道。

(3)内部控制(IC)。本文内部控制变量主要是参照汤晓建的做法,选取“迪博·中国上市公司内部控制指数”中的“内部控制指数”作为内部控制的替代变量,然后使用“内部控制指数除以100”来衡量内部控制。

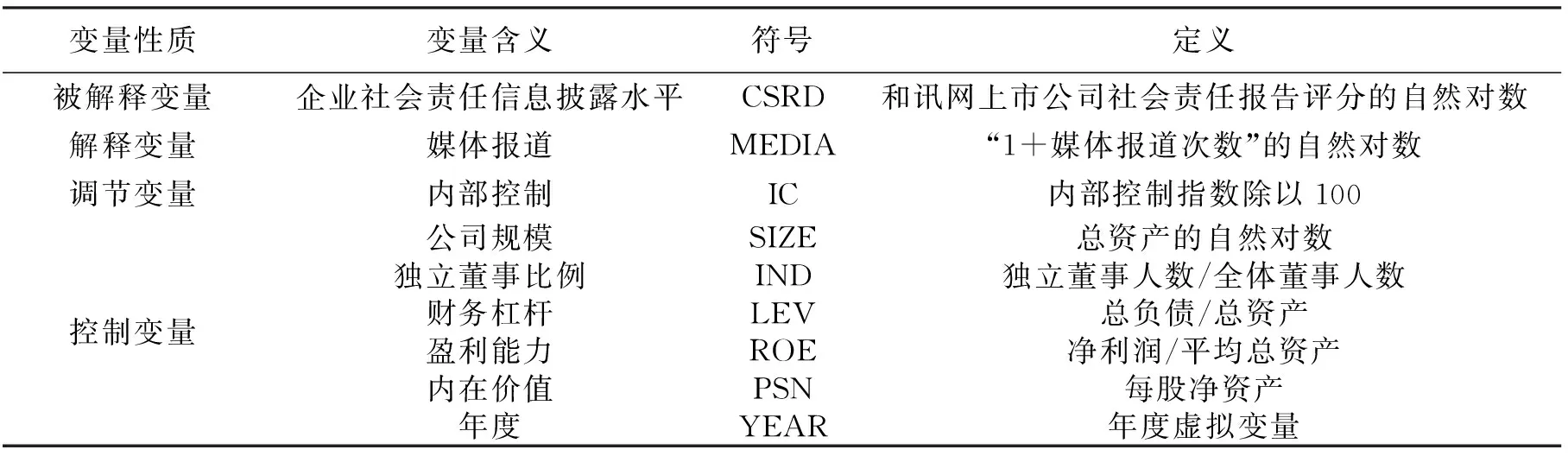

(4)控制变量。参照许丹等以往相关研究文献的做法,本文将公司规模(SIZE)、独立董事比例(IND)、财务杠杆(LEV)、盈利能力(ROE)、企业内在价值(PSN)以及年度(YEAR)作为控制变量。其中2017年市场化指数数据没有公布,本文以2011-2016年的均值作为其研究数据。具体的变量内涵及定义如表1所示。

表1变量定义表

变量性质变量含义符号定义被解释变量企业社会责任信息披露水平CSRD和讯网上市公司社会责任报告评分的自然对数解释变量媒体报道MEDIA“1+媒体报道次数”的自然对数调节变量内部控制IC内部控制指数除以100控制变量公司规模独立董事比例财务杠杆盈利能力内在价值年度SIZEINDLEVROEPSNYEAR总资产的自然对数独立董事人数/全体董事人数总负债/总资产净利润/平均总资产每股净资产年度虚拟变量

3.研究模型

本文仅构建一个实证检验模型,运用多元回归分析来检验媒体报道与企业社会责任信息披露的关系,以及在内部控制质量不同的情况下媒体报道对企业社会责任信息披露的影响,运用模型全样本回归分析检验验证H1。在此模型基础上,本文对内部控制变量取中位数,然后对所有样本上市公司进行分组研究,大于内部控制中位数的上市公司定义为0,表示企业内部控制质量高;反之定义为1,表示企业内部控制质量低。

CSRD=α0+α1MEDIA+α2Controls+ε

三、实证结果分析

1.描述性分析

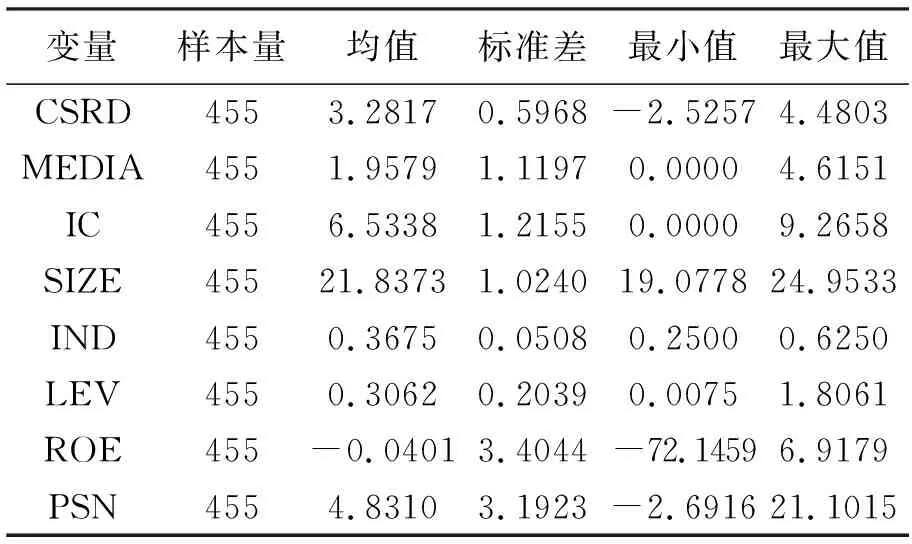

从表2描述性统计结果可以看出,我国医药制造业上市公司的社会责任信息披露水平最小值为-2.5257,最大值为4.4803,均值为3.2817,说明我国医药制造业上市公司社会责任信息披露水平差异大;内部控制指数最小值为0,最大值为9.2658,均值为6.5338,说明我国医药制造业上市公司总体内部控制质量高,但同样存在不少内部控制质量低的上市公司。

表2全样本描述性统计

变量样本量均值标准差最小值最大值CSRD455 3.2817 0.5968-2.5257 4.4803MEDIA455 1.9579 1.1197 0.0000 4.6151 IC455 6.5338 1.2155 0.0000 9.2658 SIZE455 21.8373 1.0240 19.0778 24.9533 IND455 0.3675 0.0508 0.2500 0.6250 LEV455 0.3062 0.2039 0.00751.8061 ROE455 -0.0401 3.4044 -72.1459 6.9179 PSN455 4.8310 3.1923 -2.6916 21.1015

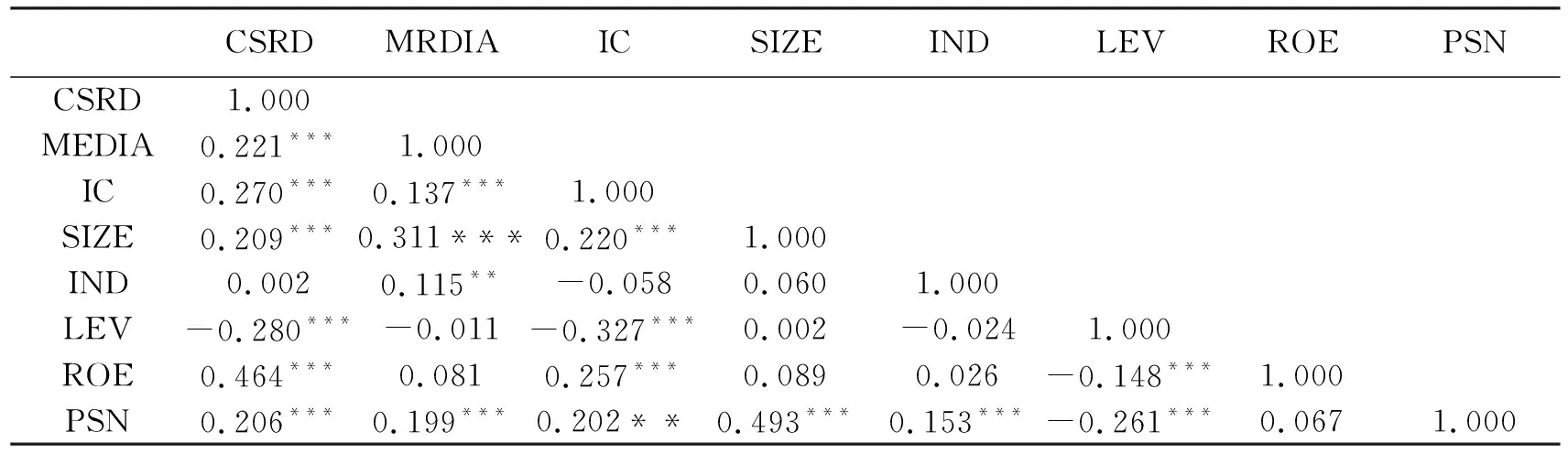

2.相关性分析

为了检验媒体报道及各控制变量与社会责任信息披露之间的关系,对主要变量进行Pearson相关性分析。表3是Pearson相关系数分析统计结果,假设H1初步得到验证。

3.回归分析

验证H1回归分析结果如表4所示。媒体报道回归T值为3.14,系数在1%的水平上显著正相关,说明媒体报道对企业社会责任信息披露有着显著正向效应,与H1预期一致。

表3变量的相关系数表

CSRDMRDIAICSIZEINDLEVROEPSNCSRD1.000MEDIA 0.221***1.000IC 0.270***0.137***1.000SIZE 0.209*** 0.311*** 0.220***1.000 IND0.002 0.115** -0.0580.0601.000LEV -0.280***-0.011 -0.327***0.002-0.0241.000ROE 0.464***0.081 0.257***0.0890.026 -0.148***1.000PSN 0.206***0.199***0.202** 0.493*** 0.153*** -0.261***0.0671.000

表4全样本回归分析结果

Coef.T值CONS 1.8398***2.74MEDIA 0.0727***3.14SIZE 0.0753**2.37IND -0.4331-0.92LEV -0.5974***-4.93ROE 0.0722*** 10.35PSN 0.00750.82YEAR 控制控制Obs455F值 18.38***R2(%)33.29Adj.R2(%)31.48

为了验证H2,在内部控制质量不同的情况下,媒体报道对企业社会责任信息披露的影响,回归结果如表5所示。从表5可以看出,在上市公司内部控制质量高的情况下,媒体报道对企业社会责任信息披露影响小,这说明内部控制质量高会抑制媒体报道对企业社会责任信息披露的影响;而内部控制质量低时,媒体报道对企业社会责任信息披露影响明显,说明内部控制质量低会促进媒体报道对企业社会责任信息披露的正向效应,与H2假设一致。

表5分组回归结果

内部控制质量高Coef. T值内部控制质量低Coef. T值CONS-0.3014-0.33 3.4580***3.56MEDIA 0.03431.17 0.0867***2.45SIZE 0.1627***3.76 -0.0036-0.08IND 1.1722*1.78 -1.1986*-1.84LEV -0.8319***-4.75 -0.4873***-2.83ROE 0.2230***3.46 0.0695***8.92PSN -0.0053-0.490.00960.65YEAR控制控制控制控制Obs227228F值 6.25*** 12.20***R2(%)25.9440.51Adj.R2(%)21.7937.19

4.稳健性检验

由于有时数据高度相关造成结论的随机性,本文在上述控制变量的基础上,参考殷红[15]、李百兴等等以往研究文献,再选取制度变量(市场化指数)和成长能力指标(营业收入增长率)作为控制变量来研究分析,回归结果如表6、7所示。

表6稳健性检验:全样本回归分析结果

Coef.T值CONS 1.7983***2.67MEDIA 0.0691***2.96Wiki 0.00060.06Growth-0.0474-1.59SIZE 0.0779**2.43IND-0.4422-0.91LEV -0.5886***-4.83ROE 0.0727***10.42PSN0.00760.83YEAR 控制控制Obs 455F值 15.95***R2(%)33.67Adj.R2(%)31.56

从表6可以看出,加入市场化指数与成长能力变量后,媒体报道与企业社会责任信息披露水平的回归结果显著正相关,与前面的结论一致。再看表7,加入变量后,分组回归结果也与前文结论一致。综上说明本文的研究结论具有较好的稳健性,分析结果较为可靠。

表7稳健性检验:分组回归分析结果

内部控制质量高Coef. T值内部控制质量低 Coef. T值CONS -0.3296-0.363.283***3.34MEDIA 0.03541.200.0789***2.21Wiki-0.0149-1.00 0.01370.82Growth0.06060.57 -0.0484-1.43SIZE 0.1701***3.86-0.0014-0.03IND1.04051.54-1.0578-1.55LEV -0.8435***-4.80 -0.4576***-2.64ROE 0.2164***3.33 0.0701***8.99PSN-0.0050-0.450.01050.70YEAR控制控制 控制控制Obs 227228F值 5.43*** 10.68***R2(%) 40.3241.25Adj.R2(%) 35.2137.39

四、结论与建议

本文得到的研究结论:(1)媒体报道越多,企业社会责任信息披露水平越高。(2)不同的内部控制质量下,媒体报道对企业社会责任信息披露的影响不同,具体表现为:相较于内部控制质量高的样本企业,媒体报道对社会责任信息披露的影响在内部控制质量较低的样本企业中更为显著。本文的研究一方面从外部制度环境角度分析验证了媒体报道对企业社会责任信息披露水平具有显著正向效应,丰富了社会责任信息披露的影响因素研究;另一方面从内部治理环境研究内部控制质量对媒体报道与企业社会责任信息披露之间关系的影响。本文研究不仅有助于加深对媒体报道作为企业社会责任信息披露水平调节器的理解,而且指出企业可以从公司内部治理的角度来提升企业社会责任信息披露水平。

针对上述研究结论,本文提出以下几点建议:(1)正确认识媒体对企业治理、社会责任信息披露的积极作用,通过健全相关法律法规等方式,建立企业社会责任信息披露的刚性机制。(2)企业应加强内部治理,制定科学合理的内部控制制度,自觉地履行社会责任及信息的披露,致力于树立一个良好的社会责任履行者的形象,提升企业社会形象。(3)加大宣传引导力度,营造“民众积极参与监督、企业自愿履行社会责任”的氛围,形成良好的企业社会责任信息披露环境和监督环境。

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

中学生数理化·高一版(2021年2期)2021-03-19

河北理科教学研究(2020年2期)2020-09-11

知识经济·中国直销(2018年8期)2018-08-23

传媒评论(2018年3期)2018-06-21

中国林业产业(2017年12期)2017-11-15

数学学习与研究(2017年3期)2017-03-09

中国老区建设(2016年1期)2016-02-28

新闻前哨(2015年8期)2015-12-23

新高考·高二数学(2014年7期)2014-09-18