2019 年我国木材与木制品进出口概况

2020-05-10 04:27朱光前ZhuGuangqian

国际木业 2020年1期

朱光前 / Zhu Guangqian /

1 中国木材与木制品流通协会

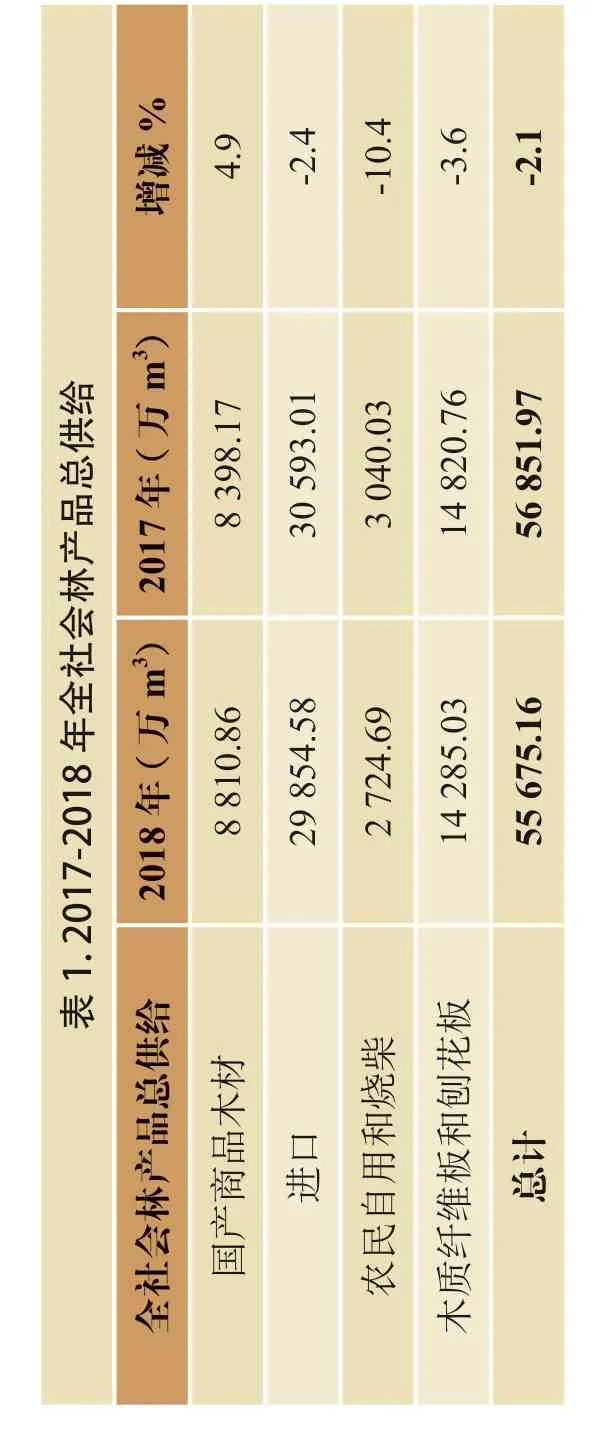

%减4.9增-2.4-10.4-3.6-2.1给m3)供总(万品产8 398.17 30 593.01 3 040.03 14 820.76 56 851.97林会社全m3) 2017 年1. 2017-2018 年(万2018 年8 810.86 29 854.58 2 724.69 14 285.03 55 675.16表给板供柴花总材烧刨品木和和产品口用板计林商进自维总会产民纤社国农质全木

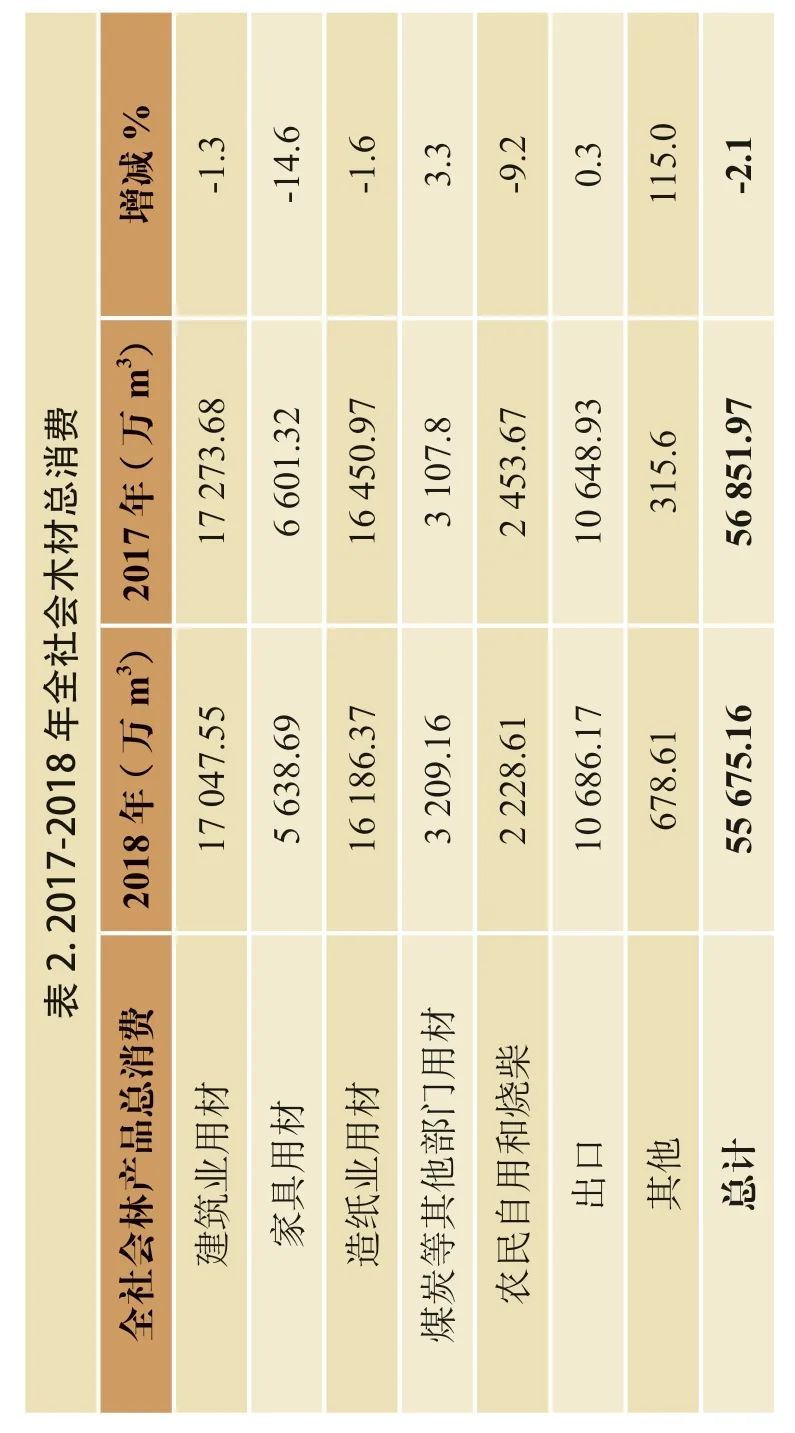

%减3.3 0.3增-1.3-14.6-1.6-9.2 115.0-2.1 m3)费消(万总3 107.8 315.6材17 273.68 6 601.32 16 450.97 2 453.67 10 648.93 56 851.97木会社全m3) 2017 年(万2. 2017-2018 年2018 年17 047.55 5 638.69 16 186.37 3 209.16 2 228.61 10 686.17 678.61 55 675.16表费材消用柴总材材门烧品用材用部和产业用业他用口他计林筑具纸其自出其总会建家造等民社炭农全煤

图1. 2019 年进口原木+锯材(原木材积)

2019 年我国原木锯材进口数量略有增长,木制品出口全面下降;木材库存增加,出库缓慢,资金紧张,木材商经营十分困难。

木材、木制品市场不景气在2018年已经出现,国家林业和草原局《2018年度中国林业和草原发展报告》(2019年10 出版)显示:2018 年全社会木材资源及消费总量首次下降,幅度-2.1%(见表1、2、3)。

从表3 中的数据可以看出:我国木材需求总体上升,但增幅下降,也有负增长出现。因此不能简单预测需求一直永远增长,有预测称近期木材需求将达到8 亿m3,造成世界木材市场的紧张,导致有人盲目跟风经营木材,造成亏损,为此要注意观察把握市场大局。

2019—2020 年世界和国内经济都不景气,木材市场也不会好,这是大概率事件。当然从长远看,我国还是发展中国家,人均消费水平与发达国家还有差距,中长期木材需求还有较大发展空间,但近两年不能乐观。

下面具体介绍2019 年我国木材进口情况:

2019 年进口原木锯材合计1.135 亿m3(原木材积),同比增长1.4%,进口木材金额181.76 亿美元,下降13.8%,平均单价160 美元/m3,下降15%。其中进口原木6 073.5 万m3,增长1.6%,金额95.85 亿美元,下降12.7%,平均单价158 美元/m3,下降14.2%;进口锯材3 715.9 万m3,增长1.1%,金额85.91 亿美元,下降15%,平均单价231美元/m3,下降16%(见图1)。

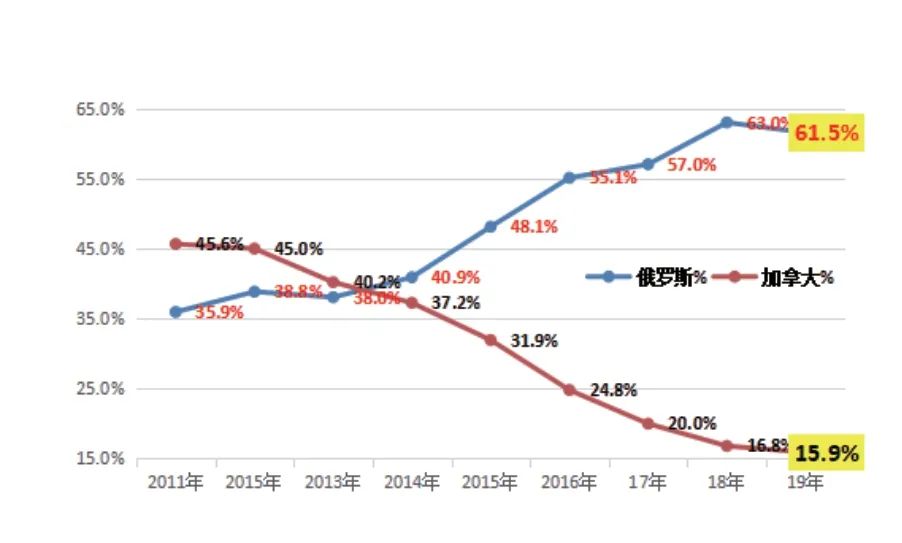

俄罗斯仍然是我国最大的进口木材货源地,占30.1%;新西兰、欧洲占第二、三位,加拿大居第四,前四位占我国进口木材量的70%。

2019 年比较突出的是欧洲同比增长了92.3%,占市场比重15.3%,增长了7.3百分点,美国的木材量下降了41.1%,市场占比下降了3.7 百分点,空出了不少市场空间(见表4)。

2018 年2017 年2016 年2015 年况消2014 年情费与源资会2013 年材木社全2018 年2012 年3. 2009—表2011 年2010 年2009 年费消与源资材木-2.1 1.93 1.1 2.27 3.25 5.57 2.88 15.78 2.26 13.74%度幅长增口进木原叶针5. 2018-2019 年表口进材锯木原4. 2018-2019 年表%比同2018 年2019 年针叶原木数量(万m3)单价(美元/m3)数量(万m3)单价(美元/m3)数量(万m3)单价(美元/m3)新西兰1 763.83 128 1 729.39 141 2.0-9.2欧洲814.41 120 144.29 127 464.4-5.5俄罗斯580 112 795.26 117-27.1-4.3美国302.64 145 502.84 166-39.8-12.7澳大利亚427.26 117 412.77 126 3.5-7.1加拿大235.52 172 253.49 184-7.1-6.5日本93.02 131 92.48 136 0.6-3.7乌拉圭131.4 122 208.95 126-37.1-3.2其他206.29 20.27 917.7总计4 554.37 125 4 159.74 139 9.5-10.1 2019 年减%增-3.5 2.4 2.2-41.1 3.2-6.8-13.1 92.3-16.5-18.3-8.6 2018 年m3)(万3 480.07 1 786.54 878.34 1 021.24 472.92 350.32 264.32 888.22 939.33 558.3 524.91 2019 年m3)(万3 359.79 1 829.13 898.1 601.07 488.24 326.51 229.62 1 708.02 784.45 456.12 479.51)斯材亚罗洲锯计斯兰大国利新门俄洲洲美木合罗西拿美大巴罗含亚非丁原俄新加澳所(不拉洲欧

2019 年木材与木制品进出口具体情况:

1. 针叶木材进口数量增长,平均单价下降。

(1)针叶原木:进口4 554.4 万m3,金额56.86 亿美元,同比分别增长9.5%和下降1.7%,平均单价125 美元/m3,下降10.2%(见表5)。

新西兰是我国进口针叶原木最大的货源国,2019 年进口1763.8 万m3,数量同比增长2%,单价同比下降9.2%,占进口针叶原木的38.7%,其主要树种是辐射松,这是中国进口木材中唯一占比远远高于其它材种的单树种。新西兰辐射松被广泛地应用在人造板、建筑、家具、家装、木门、地板、旋切和包装材料等方面。由于百分之百是人工林,其环保性、供应的稳定性及供应量充足,在中国进口木材供应结构中具有不可替代的地位。

2019 年进口针叶原木的另一特点是欧洲针叶原木大量增长,进口了814.4万m3,同比增长5.6 倍,平均单价120美元/m3,下降5.5%,主要原因是欧洲针叶林发生了病虫害,不得不大量采伐,例如进口德国针叶原木380.4 万m3,增长了19.4 倍,进口捷克针叶原木229.1 万m3,增长了13.2 倍,冲击了北欧、南美针叶木材。

2019 年进口日本针叶材原木93 万m3,与2018 年基本持平,与前几年进口日本针叶材原木大幅增长相比,有很大变化,据说日本政府现在鼓励原木在国内消费,如生物发电等,国家有补助,但鼓励木制产品出口。

2019 年进口乌拉圭针叶原木131.4 万m3,同比下降了37.1%,主要是受到辐射松价格和欧洲大量针叶原木进口冲击影响。2019 年进口美国针叶原木302.6 万m3,下降了39.8%,主要是受中美贸易战影响。

(2)针叶锯材:进口2 766.3 万m3,金额49.2 亿美元,同比分别增长11.2%和下降1.4%,平均单价178 美元/m3,下降11.4%(见表6)(见图2)。

俄罗斯仍是进口针叶锯材最主要的货源国,进口数量1702.4 万m3,增长8.6%,单价169 美元/m3,下降8.6%,占进口针叶锯材的61.5%。俄罗斯针叶锯材的主要树种是樟子松和白松,樟子松锯材852.5 万m3,占50.1%,数量下降4.7%,占比减少了6 百分点;白松锯材640.5 万m3,占37.6%,数量增长30.7%,占比增长了6.6百分点,白松锯材上升势头很大。

加拿大针叶锯材439.1 万m3,同比上升5.2%,虽然数量有所增加,但市场占有比重仍下滑至15.9%。俄、加是针叶锯材市场主力,占77.4%(见图3)。

2019 年从北欧的芬兰和瑞典进口的高档针叶锯材数量上升,但市场占比只有7.1%。单价分别是223 美元/m3和211美元/m3,价位比俄、加锯材高30%以上。

口进材锯叶针6. 2018-2019 年表/m3)(美元%价比同m3) 单(万量/m3) 数(美元2018 年价m3) 单(万量/m3) 数(美元2019 年价m3) 单(万量数材锯叶针-8.6 8.6 185 1567.35 169 1702.44斯罗俄-16.6 5.2 211 417.44 176 439.06大拿加-12.9 6.8 256 116.06 223 123.97兰芬-17.8 2.4 259 71.06 213 72.77典瑞-12.1-9.4 256 72.33 225 65.51利智-10.3 156.9 223 89.62 200 230.23区地他其洲欧-19.4-34.2 217 47.65 175 31.36国美-5.2 106.56 101他其-11.4 11.2 201 2 488.07 178 2 766.34计总

图2.2019 年进口针叶锯材

图3.2019 年进口俄加针叶锯材占全国针叶锯材%

2. 进口阔叶木材的数量和单价均大幅下降。

(1)阔叶原木:进口1 519.1 万m3,金额38.98 亿美元,同比分别下降16.3%和25%,平均单价257 美元/m3,下降10.4%(见表7 见图4)。

口进木原叶针7. 2018-2019 年表%比同2018 年2019 年木原叶阔数量(万m3) 单价(美元/m3) 数量(万m3) 单价(美元/m3) 数量(万m3) 单价(美元/m3)非洲295.5 420 401.89 421-26.5-0.2巴新326.51 185 350.51 229-6.8-19.2俄罗斯175.23 146 252.22 144-30.5 1.4所罗门229.62 172 264.32 198-13.1-13.1欧洲172.29 226 212.66 246-19.0-8.1美国66.69 451 121.92 457-45.3-1.3拉丁美洲86.25 212 81.1 281 6.4-24.6亚洲18.91 1314 29.52 1115-35.9 17.8其他148.1 101.06 46.5总计1 519.1 257 1 815.2 286-16.3-10.1

图4.2019 年进口阔叶原木

图5.2019 年非洲阔叶木产地

阔叶原木以热带原木为主,占65.2%,2019 年进口热带原木990.7 万m3,金额33.96 亿美元,分别同比下降13.5%和20.1%,主要货源国是大洋洲的巴布亚新几内亚、所罗门和非洲诸国,温带阔叶原木占34.8%,主要货源国是欧洲、俄罗斯和美国(见图5)。

非洲是阔叶原木主要货源地之一,2019 年进口295.5 万m3,金额12.4 亿美元,同比分别下降26.5%和26.8%。赤几、刚果(布)、莫桑比克和喀麦隆4 国占非洲阔叶原木供应量的74%;2019 年前,尼日利亚也曾是非洲原木主要供应国之一,2015—2018 年4 年向中国出口原木近170 万m3,2019 年断崖式下跌,降到只有0.82 万m3。主要是尼日利亚木材出口政策发生了变化。非洲阔叶木材资源丰富,但政策不稳定,交易也不够规范,做非洲木材贸易一定要注意。

阔叶原木另外两大供应国是巴新和所罗门,2019 年进口量分别是326.5 万m3和229.6 万m3,同比下降6.8%和13.1%,巴新单价185 美元/m3,所罗门单价172 美元/m3,分别下降19.2%和13.1%。所罗门森林资源有限,不可持续,进口贸易商要注意(见图6)。

热带原木包括红木原木,2019 年进口红木原木56.1 万m3,金额7.66 亿美元,分别下降30.5%和28.3%,平均单价980 美元/m3。

红木原木有三个变化趋势:一是进口数量自2014 年达到高峰后逐年下降,现已回归到2011 年水平;二是红木原木占阔叶原木比重降低,由2014 年的14.7%降到2019 年的5.7%;三是进口地区,过去是亚洲、非洲各半,现转到以非洲材为主,占80%以上。红木树种大部分被列为濒危动植物管制目录,不是很有商业发展前景的树种,为保护濒危树种,建议减少进口,减少使用,注意政策变化(见图7、8)。

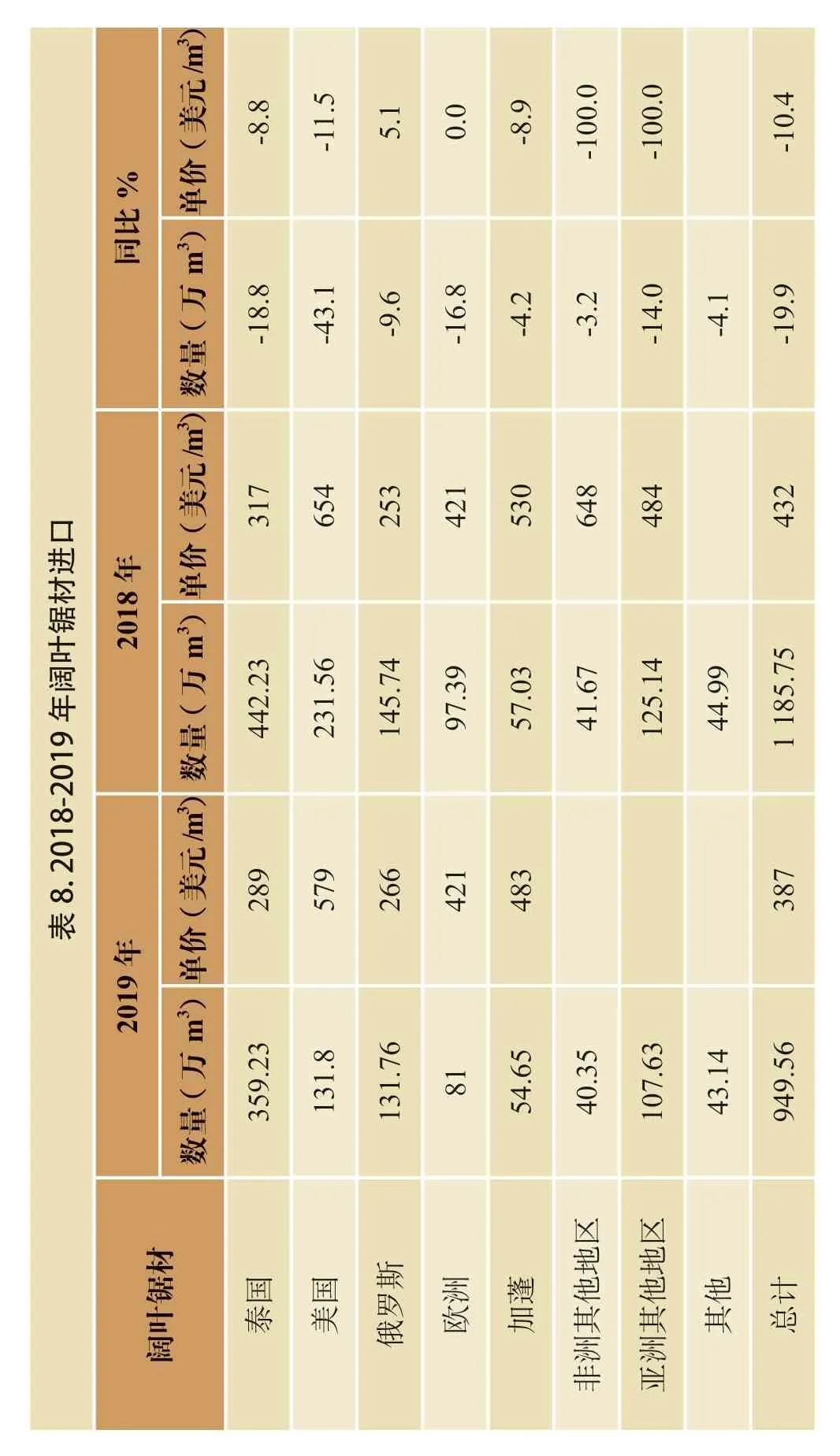

(2)阔叶锯材:进口949.6 万m3,金额36.7 亿美元,同比分别下降19.9%和28.3%,平均单价387 美元/m3,下降10.4%(见表8)。

图6.2019-2018 年进口热带木材

口进材锯叶阔8. 2018-2019 年表/m3)(美元%价比同m3) 单(万量/m3) 数(美元2018 年价m3) 单(万量/m3) 数(美元2019 年价m3) 单(万量数材锯叶阔-8.8-18.8 317 442.23 289 359.23国泰-11.5-43.1 654 231.56 579 131.8国美5.1-9.6 253 145.74 266 131.76斯罗俄0.0-16.8 421 97.39 421 81洲欧-8.9-4.2 530 57.03 483 54.65蓬加-100.0-3.2 648 41.67 40.35区地他其洲非-100.0-14.0 484 125.14 107.63区地他其洲亚-4.1 44.99 43.14他其-10.4-19.9 432 1 185.75 387 949.56计总

图7.2019 年进口红木原木

图8.2019 年进口红木原木地区比重

口出品制木9. 2018-2019 年表木制品出口出口数量同比%出口单价(美元/m3)同比%2019 年2018 年2019 年2018 年木制品出口金额(亿美元)331.3 369.7-10.4 1、胶合板出口(万m3)1 029.48 1 137.75-9.5 436 488-10.7 2、纤维板出口(万t)163.57 179.05-8.6 576 629-8.4 3、刨花板出口(万t)22.17 23.18-4.4 435 466-6.7 2、木质家具数量(万件)24151 27 030-10.7 48 50-4.0木质家具金额(亿美元)116.32 135.2-14.0 3、木框架坐具数量(万件)11 181.7 11 742.7-4.8 74 81-8.6木框架坐具金额(亿美元)1.31 1.42-7.7 4、木门窗(万t)36.41 38.15-4.6 2 226 2 315-3.8 5、竹木地板(万t)20.11 26.61-24.4 1 502 1 447 3.8

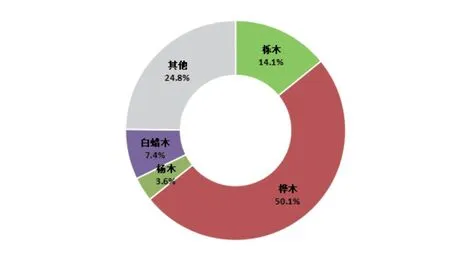

图9.2019 年进口俄罗斯阔叶锯材

进口阔叶锯材的最大货源国是泰国,橡胶木板材359.2 万m3,金额10.38 亿美元,分别同比下降18.9%和26.2%,单价每立方米289 美元,下降8.9%。由于近几年国内家具市场不景气,需求不足,使橡胶木板材进口连续3 年下降。

美国阔叶锯材一直是中国家装家具市场受欢迎的材种,但自中美贸易战以来,进口美国阔叶锯材受到很大影响,再加上房地产不景气,2019 年进口美国阔叶锯材下降了43.1%。市场占比由2018 年的19.5%下降到2019 年的

13.9%。

俄罗斯阔叶锯材近年来也增长较快,但2019 年有所下降,材种主要是桦木,占50.1%,栎木占14.1%;2019 年进口桦木锯材同比下降11%,栎木下降8.9%,杨木锯材上升9.3%,白蜡木锯材上升23.7%,主要用于家具家装(见图9)。

阔叶锯材中的红木锯材也同样不景气,2019 年进口11.16万m3,金额1.36 亿美元,同比分别下降33.8%和37.9%。红木锯材进口地区和红木原木有所不同,基本亚洲、非洲各半,2018 年进口非洲红木锯材占46.2%,亚洲占52.6%,2019 年非洲占54.1%,亚洲占45.1%。

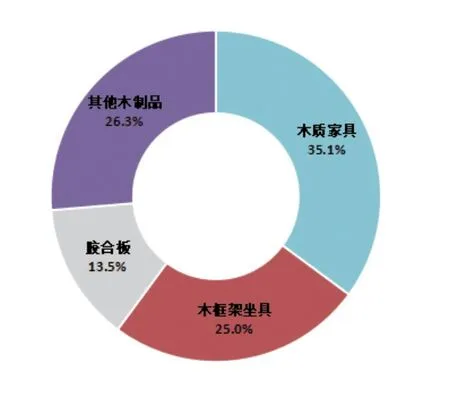

图10.2019 年木制品出口比重

口出具坐具家10. 2018-2019 年表2019 年2019 年家具坐具合计2017 年合计2019 年金额增减%数量(万件)金额(万美元)数量(万件)金额(万美元)美国11 627.9 702 290 13 933.1 928 432-24.4英国2 442.8 127 565 2 293.4 124 494.1 2.5日本2 419.3 128 564 2 587.6 122 862.9 4.6亚洲5 329.2 436 466 5 679 549 011.4-20.5欧洲8 379.5 263 642 8 055.3 291 391.9-9.5其他5 134 333 572 4 172.59 281 407.7 18.5总计35 332.7 1 992 099 36 720.99 2 297 600-13.3

3. 木制品出口全面下降(见表9)。

2019 年我国木制品出口金额331.3 亿美元,同比下降10.4%。上表所列主要品种全部是负增长,我国是木材进口和木制品出口大国,出口下降对木材进口和木材加工企业有较大影响(见图10)。

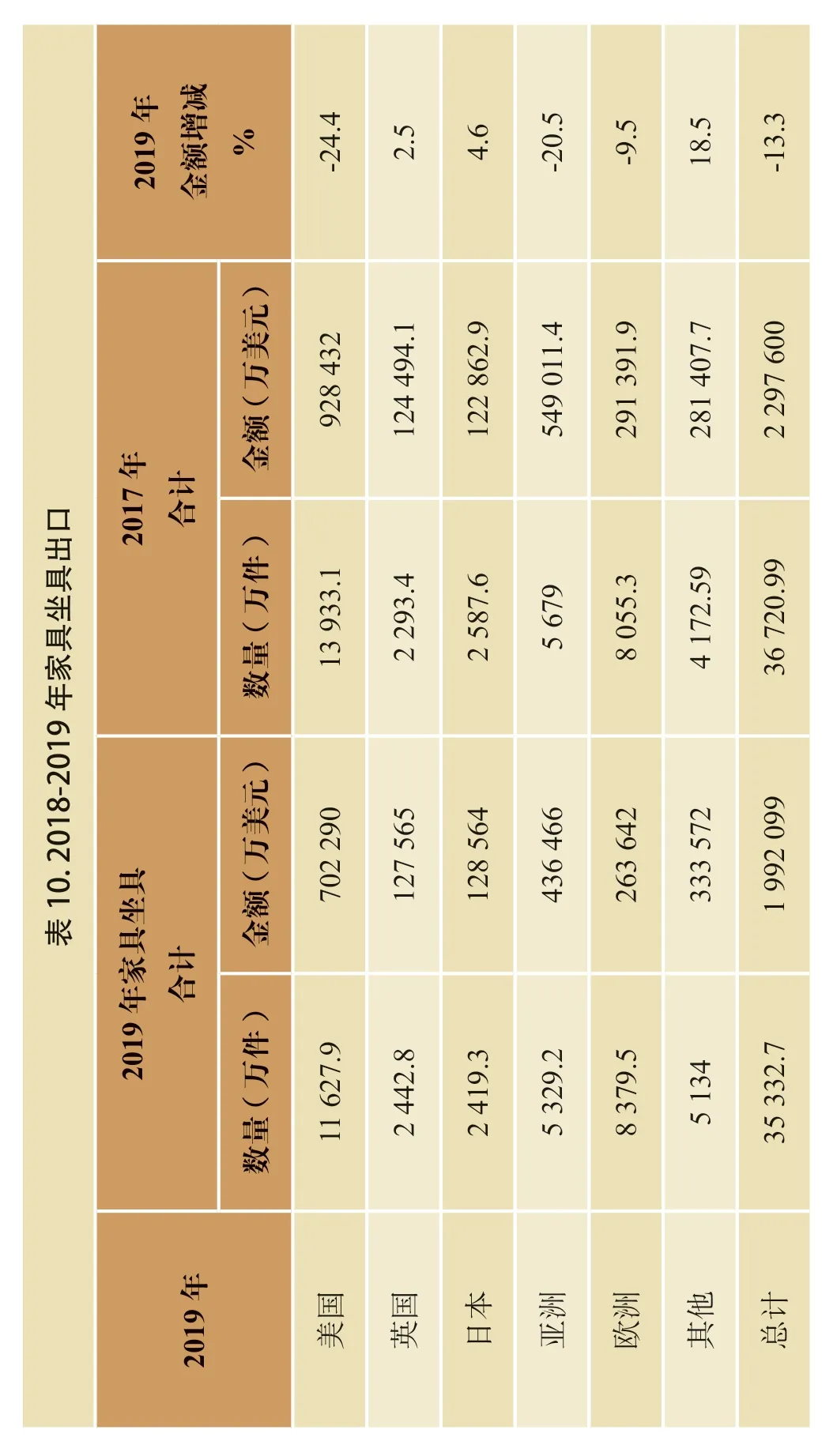

木家具和木框架坐具是出口主要产品,占出口金额的60.1%(见表10)。

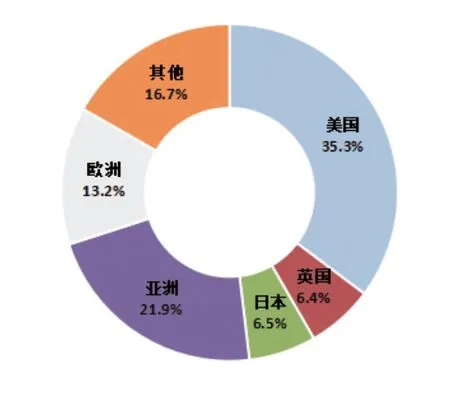

2018 年出口美国木家具坐具占中国家具坐具出口总量的42%,由于中美贸易战影响,出口美国家具坐具2019 年下降了24.4%,比重也下降到35.2%,减少6.7 百分点。从长远看,家具和坐具出口应进一步减少美国的比重,规避风险,多向欧洲、亚洲发展,那里有较大的市场(见图11)。

2020 年的木材行业预计是困难的一年,开篇就有些举步维艰,但我们终究熬过了最艰难的时光,情况正在好转。好的信息不断传来,政府拉动经济扩大内需,各部门出台了一系列相关政策,补贴产业,增强市场和企业信心,各地逐步下发了2020 年重大项目投资计划,用基建稳住经济,据统计,当前已有云南、河南、江苏、山东、河北、福建、江西、上海、北京等省市发布的重点项目投资计划超过10 万亿元,随着各地推动力度不断加大,会带动木材需求,推迟的消费和投资将会释放,下半年或许集中爆发,大家要关注信息,树立信心,战胜困难,疫情加速了洗牌和整合,疫情结束后倒下的企业释放出市场空间,为生存企业提供了新的发展机遇和空间。

国外疫情发展趋于严重,一些国家的木材出口企业将减少采伐和加工,大家也要关注资源方面信息。

总之国家总体经济面没有发生变化,总会迎来春暖花开!

猜你喜欢

北京林业大学学报(社会科学版)(2022年4期)2023-01-04

林业机械与木工设备(2022年6期)2022-06-22

林业科学(2020年10期)2020-11-30

林业科学(2020年9期)2020-10-17

林产工业(2020年1期)2020-03-01

林产工业(2020年1期)2020-03-01

作文周刊·小学四年级版(2019年8期)2019-04-23

西南林业大学学报(2018年5期)2018-10-23

国际木业(2018年3期)2018-09-10

国际木业(2018年3期)2018-09-10