云会计环境下AIS可信需求演化传播研究

2020-05-09 03:59韩佳佚

中国商论 2020年8期

关键词:云会计

摘 要:在云会计环境下,由于各种内外部因素的综合影响使得AIS可信需求演化传播问题变得更加复杂。本文基于用户和云会计服务供应商两个视角下,分别分析了不同主体在云会计环境下对会计信息系统(Accounting Information System,AIS )可信需求的变更导致AIS的可信性演化传播的问题。

关键词:云会计 會计信息系统 可信需求演化

中图分类号:F275 文献标识码:A 文章编号:2096-0298(2020)04(b)--02

随着社会科技、经济的快速发展,会计信息化在企业建设和发展中的作用越来越大。这就要求会计信息能够为企事业单位提供重要的经济信息,同时会计信息又要为企事业单位的经营、管理和发展提供全面、综合、系统的数据支撑和决策依据。

现如今,我国企业特别是大中型企业参与国际竞争的程度越来越高,而目前大多数企业的会计信息系统 (Accounting Information System,AIS )难以有效地支持企业的国际化竞争。云会计为企业会计信息化提供了高效率、低成本的发展优势,但是,面对越来越复杂的经济业务要求,以及在开放、动态的云环境下,AIS可信需求的不断演化传播,使得AIS的可信需求越来越得到用户以及供应商的高度关注。一方面,在用户需求、云会计服务供应商干预、网络环境、财政部门的会计政策更改等情况下,AIS的可信属性由于功能和自身的演化而进行演化传播。另一方面,云会计的快速发展,为AIS可信需求演化传播带来了更加多元化的渠道以及实时的动态要求。

1 影响AIS可信需求演化传播因素分析

AIS可信需求演化传播是用户与云会计服务供应商之间双向互动交流的过程,在这一过程中包含用户的需求改变和云会计服务供应商对于AIS可信需求演化的影响。从传播途径看,一方面,AIS可信需求演化传播主要通过与用户有密切业务往来个体间进行。另一方面,云会计服务供应商同样会因为利益、软件升级、政策变更、性能更改等原因对AIS可信需求演化传播形成影响。从AIS可信需求演化传播过程看,可以分为三个阶段:可信需求更改阶段、可信需求演化强化阶段、可信需求演化传播阶段。其原因有三个:

(1)用户和云会计服务供应商双方都会依据各自的需求更改对AIS软件的可信性提出要求。用户由于业务的扩展、经济行为的变化等原因对AIS的可信属性提出不同的要求,而云会计服务供应商因为软件功能的老化、版本升级等因素同样会对AIS的可信属性做出更改,而双方都会最终在平衡点形成共识。

(2)在云会计环境下促进了AIS可信属性的演化传播。在互联网的时代中,企业用户不会是孤立的个体,与之业务相密切的个体同样也会因为其对功能需求的更改而影响可信属性演化传播,或者对AIS可信属性的演化传播起抵制作用。

(3)云会计服务供应商的干预策略同样是AIS可信需求演化传播的一个主要因素。由于软件的升级、程序补丁、功能老化、提供会计服务的变更、会计政策的更改等因素,使得云会计服务供应商对AIS在运行中始终处于监控与更新的状态,这就使AIS的可信属性始终处于演化传播的状态。

2 AIS可信需求演化传播过程分析

2.1 AIS可信需求演化传播机制

AIS可信需求演化传播是用户与云会计服务供应商之间双向互动交流的过程,在这一过程中包含用户的需求改变和云会计服务供应商对于AIS可信需求演化的影响。从传播途径看,一方面,AIS可信需求演化传播主要通过与用户有密切业务往来个体间进行。另一方面,云会计服务供应商同样会因为利益、软件升级、政策变更、性能更改等原因对AIS可信需求演化传播形成影响。从AIS可信需求演化传播过程看,可以分为三个阶段:可信需求更改阶段、可信需求演化强化阶段、可信需求演化传播阶段。其原因有三个:

(1)用户和云会计服务供应商双方都会依据各自的需求更改对AIS软件的可信性提出要求。用户由于业务的扩展、经济行为的变化等原因对AIS的可信属性提出不同的要求,而云会计服务供应商因为软件功能的老化、版本升级等因素同样会对AIS的可信属性做出更改,而双方都会最终在平衡点形成共识。

(2)在云会计环境下促进AIS可信属性的演化传播。在互联网的时代中,企业用户不会是孤立的个体,与之业务相密切的个体同样也会因为其对功能需求的更改而影响可信属性演化传播,或者对AIS可信属性的演化传播起抵制作用。

(3)云会计服务供应商的干预策略同样是AIS可信需求演化传播的一个主要因素。由于软件的升级、程序补丁、功能老化、提供会计服务的变更、会计政策的更改等因素,使得云会计服务供应商对AIS在运行中始终处于监控与更新的状态,这就使AIS的可信属性始终处于演化传播的状态。

2.2 用户与云会计服务供应商双方的干预策略

依据已有研究的成果,软件的可信性包括可用性、安全性、可靠性、可生存性、可维护性、风险可控性、决策支持性、可审计性、税收可稽查性等。本研究中可信需求的主要属性分为:可用性、安全性、可靠性、容错性、抗攻击性、自我恢复性、可维护性等属性。对于软件的选择以及应用过程,用户始终依据自己需要解决的问题对其不断地更改要求,在功能模块的更改下,AIS的可信属性也会随之发生演化与传播。云会计服务供应商在开发软件时需要同时考虑用户需求、最大利益、软件升级、功能老化等因素,在AIS运行的整个过程中都要对其可信需求实时监控和调整,对于网络环境中的恶意攻击、操作人员不当操作以及系统故障都应做出及时调控。

2.2.1 用户对AIS可信需求演化传播的干预

在云会计环境下,AIS的可信需求始终处于动态、开放的环境,用户在使用会计信息系统时根据企业的业务范围和规模对软件可实现的功能模块和可信属性提出要求并且可以随时变更。在云会计环境下,摒弃了会计信息系统原有的成本高、功能固化、模块统一的缺点,用户可以依据自身的需求对AIS的可信属性和功能模块提出要求。

2.2.2 云会计服务供应商对AIS可信需求演化传播的干预

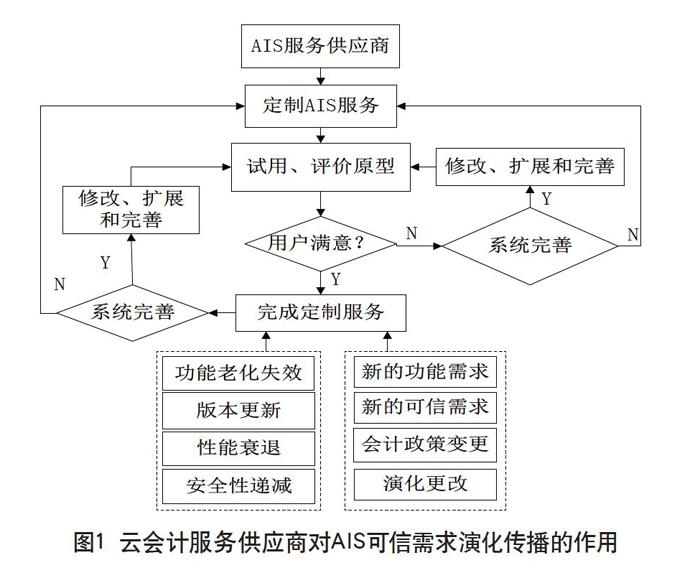

在AIS软件运营期间,由于环境的变化以及会计信息软件自身的更新、升级等原因,云会计服务供应商会根据企业的评估对于提出的AIS需求进行一定的更改和影响,这样也能在一定程度上对AIS可信需求演化传播进行一定的正面影响。云会计服务供应商在提供软件服务时一方面要考虑绝大多数用户的需求得以满足并且该服务可以得到广泛应用,另一方面,云会计服务供应商同时需要考虑软件服务进入市场的成本以及在发生演化传播时的安全性和可操作性。同时,随着我国会计制度和税务政策的变更,AIS的某些模块信息需要随时更新。云会计服务供应商对于AIS可信需求演化传播的影响,如图1所示。

因此,AIS的可信需求演化传播过程中,因为用户个体的需求以及软件本身的可信属性,还有在软件演化传播过程中,用户和云会计服务供应商双方所作出的不同策略,这些都将影响AIS可信需求演化传播的结果。

3 结语

AIS可信需求演化的传播包含多方面的因素,例如可信需求演化的属性、用户对于AIS功能的需求、AIS在演化过程中受操作者和网络环境的影响,还有用户和云会计服务供应商在AIS演化传播过程中采取的不同策略的强度以及政府对于会计准则的不断完善和修改。本文通过分析得到如下结论:

(1)AIS可信需求演化的传播与它的可信属性有密切的关系。当可信属性对于用户的需求有较高的匹配度时,无论外界如何干扰,可信需求演化的传播都是快速的。相反如果AIS的可信属性对于用户的需求没有价值,那么AIS可信需求的演化和传播就会变得缓慢。

(2)AIS可信需求演化传播同样受到用户对于AIS可信需求属性的不同要求与云会计服务供应商基于综合利益下能够提供的服务相互博弈的强度大小而影响,但是双方做出不同的策略在演化传播达到平衡的状态下AIS 可信需求属性相对用户和云会计服务供应商都是比较完善的状态。

参考文献

程平,刘伟.基于相互影响的复杂可信软件产品需求变化传播研究[J].中国管理科学,2010(04).

郑志明.软件可信性动力学特征及其演化复杂性[J].中国科学,F辑:信息科学,2009(09).

王晖辉.软件功能需求变化传播机理分析[J].计算机学报,2007(11).

李洋,刘伟.基于AGORA扩展模型的可信需求评价选择方法[J].计算机应用研究,2010(05).

王凡林.會计信息系统规划特征与可信性关系研究[J].会计研究,2010(11).

作者简介:韩佳佚(1990- ),女,汉族,内蒙古包头人,研究生,助教,研究方向:会计信息化,审计信息化。

猜你喜欢

企业文化·下旬刊(2016年11期)2017-01-14

企业文化·下旬刊(2016年11期)2017-01-14

中国经贸(2016年21期)2017-01-10

会计之友(2016年24期)2017-01-09

新会计(2016年11期)2017-01-04

现代商贸工业(2016年27期)2016-12-26

商场现代化(2016年29期)2016-12-23

祖国(2016年20期)2016-12-12

中国集体经济(2016年27期)2016-11-19

商业会计(2016年13期)2016-10-20