货币政策、金融杠杆与银行风险承担

2020-05-08 07:54王紫薇王海龙

金融发展研究 2020年2期

关键词:货币政策

王紫薇 王海龙

摘 要:本文利用16家上市商业银行从2014年第四季度到2018年第三季度的季度面板数据,采用差分广义矩估计(DGMM)方法实证分析了货币政策和杠杆率对银行风险承担的影响。结果表明:第一,货币调控在金融稳定方面并非风险中性,它与银行风险承担呈现显著的负相关关系,即货币政策放松会相应提高银行的风险承担水平。第二,杠杆率作为资本充足率的有益补充是有效的,银行杠杆水平越低则其风险承担水平也越低,杠杆率监管会减缓或抑制货币政策对银行风险承担的影响,这也为2018年我国“宽货币紧信用”现象提供了合理解释。根据研究结论,本文就完善并协调货币调控、宏观审慎和微观监管提出政策建议。

关键词:货币政策;金融杠杆;银行风险承担;资本监管

中图分类号:F832 文献标识码:A 文章编号:1674-2265(2020)02-0055-07

DOI:10.19647/j.cnki.37-1462/f.2020.02.007

一、绪论

2008年全球金融危机之后,越来越多的研究开始关注货币政策的风险承担渠道(Risk-taking Channel of Monetary Policy),即当货币政策立场调整时,金融中介的风险感知度或风险容忍度也会随之调整,继而影响其资产组合风险水平、资产定价及融资的价格和非价格条款等(Borio和Zhu,2008),最终还会影响货币政策的目标实现。基于该传导渠道的存在,货币政策调控影响的不仅仅是金融机构的资产规模,还会带来资产种类、结构及其风险的显著变化,这为微观视角观察货币政策实效、货币政策与金融稳定关系提供了新思路。

结合我国金融实践,2008年以来,为有效对冲次贷危机冲击,我国货币政策一度保持了宽松并稳健状态,2008—2016年的M2年均增速高达16.24%,银行机构总资产也快速扩张,年均增长17.5%,远远超过期间的GDP增长率(8.4%),与此同时,银行机构的资产结构也出现重大变化,最突出的特征就是对银行同业和非银行金融机构的债权规模快速增加,整体表现为银行风险承担水平和金融杠杆水平的大幅上升。再看2017—2018年情况,货币政策基调保持不变,但是M2增速开始降至10%以内,即使2018年人民银行为加大小微企业等部分重点领域支持,实施了4次定向降准、3次增加再贷款和再贴现额度等扩大货币投放措施,12月末的M2增速仍处历史低位(8.1%),出现了罕见的“宽货币紧信用”现象,即货币投放并没有最终传导到实体部门。如果说我国2008—2016年期间的一系列金融现象佐证了货币政策风险承担渠道的存在,那么2017—2018年又是什么影响了該渠道的政策传导效用?

一个不容忽视的政策要素是我国2016年下半年以来重点推动的金融去杠杆进程。2016年7月,中央政治局会议提出“注重抑制资产泡沫,防范金融风险”,随后人民银行建立并完善双支柱调控框架,金融稳定发展委员会建立并发布《关于规范金融机构资产管理业务的指导意见》等一系列监管政策,实质性地推动我国金融部门去杠杆进程,对微观金融行为带来了重大影响。除了事实联系,在理论印证方面,很多文献(Robert,2013;袁鲲和饶素凡,2014;Dermine,2015等)也都研究指出银行杠杆率与其风险承担之间存在着密切联系。基于以上推测分析,本文尝试将货币政策、金融杠杆和银行风险承担置于同一分析框架下,分别分析我国货币调控和金融杠杆对银行风险承担水平的影响,在此基础上进一步将货币政策与杠杆率的交互项纳入模型中,实证检验货币政策的银行风险承担渠道是否受杠杆率的影响,并分析其综合效应。

二、货币政策、金融杠杆和银行风险承担的影响机理分析

(一)货币调控对银行风险承担的影响效应

国内外关于货币政策与银行风险承担的二维关系已有大量的研究成果,而且大部分文献(如Adrian和Shin,2009;Borio和Zhu,2012;江曙霞和陈玉婵,2012;徐明东和陈学彬,2012等)都支持货币调控与银行风险承担之间存在着负相关关系,即货币政策放松导致银行风险承担水平上升。具体而言,主要通过四种效应实现:

1. 顺周期效应。银行信贷行为具有显著的顺周期效应,在宽货币环境、低利率水平下,资产价格普遍上涨,其抵押价值也水涨船高,银行在发放抵押类贷款时就会趋于乐观,不断降低风险感知和信贷标准,而且还会主动调整资产负债表,如增加非流动性资产配置等,最终导致银行风险承担水平整体走高(Adrian和Shin,2009)。很多国外学者就曾指摘美国就是因为在2008年金融危机之前经历了长时间的利率下行期,才催生了资产价格泡沫并降低了金融风险意识,特别是在次级贷款的审核上放贷机构不断降低门槛,为次贷危机的爆发埋下了祸根。

纵观我国2014年以来银行机构的资产负债情况,总量上资产负债的扩张速度与M2整体相当,但是期限结构上,中长期贷款占比不断提升,与短期贷款的比值从2014年的1.31一路上升到2018年底的1.97,而中长期存款与短期存款的比值则以2016年为分界点,由一路下跌转为在1.4—1.6区间内震荡(见图1),整体反映出银行机构资产平均期限越来越长、负债平均期限越来越短直至相对稳定,整体的期限错配问题不断恶化,风险承担有所上升。

2. 目标收益效应。金融合同刚性兑付、隐性承诺预期收益率以及投资者依赖名义收益而产生货币幻觉等,都会导致银行对目标收益率形成一定的黏性,特别是处于低利率环境下时,无风险资产收益率下降,促使银行更多地去追求高风险的投资配置,这样才能覆盖约定的目标收益率。其真实写照就是2016年之前,我国银行机构表内通过开展同业业务、表外通过发行理财和委外投资等各种方式,推动金融杠杆持续攀升以获取较高收益,直至资金脱实向虚、在金融体系内空转。

3. 竞争效应。货币政策放松、利率水平下降会相应收窄银行的存贷利差,降低银行的边际利润,导致银行间竞争加剧,特别是那些处于竞争弱势的中小银行机构,他们对高风险高收益资产配置的需求会相对更高,可能使得银行业内的风险承担水平出现结构性分化特征。我国银行业同质化竞争严重,而且对利差的依赖程度远高于国外,近年来随着利率市场化改革的深化和货币投放逻辑的变化,国有银行、全国股份制银行资金来源有所保障而受影响程度较小,但是城商行、农商行等中小银行机构则不然,一方面因抵押品缺失而对人民银行的主动负债相对较少,另一方面在网点数量和储户规模上处劣势而被动负债也相对较少,因此,为扩大资金来源只能顶格存款利率上限,负债端成本相对较高,资产端的收益要求自然也相应提高,在2016年之前反映为更加积极主动地通过表内外加杠杆方式实现快速发展。

4. 预期效应。泛指银行机构基于一定的历史经验和判断,在货币政策未真正落地之前就已采取了一系列政策回应,进而影响了其资产配置。如在经济不景气时期,若银行机构预期中央银行会采取宽松政策来应对,就会提前扩大信贷投放、增加风险投资。当然,预期效应的存在与一个国家的中央银行货币政策的沟通策略、金融体系的成熟度、金融市场的发达程度等息息相关,一般而言,中央银行的货币政策越有规则性、沟通渠道越顺畅,预期效应也会更加显著。

(二)金融杠杆与银行风险承担、货币政策

2008年的全球金融危机也让人们开始反思银行监管体系的不足,意识到单一控制资本充足率并不能真正控制住银行的冒险行为,因此危机之后,巴塞尔银行监管委员会对原有的资本监管框架进行了修订,新增杠杆率作为原三大核心资本监管指标的补充。事实上,银行杠杆率和风险承担之间的关系研究可以追溯到更早时期,但很多研究成果都只是集中于微观维度的讨论,相应缺少了宏观维度。随着全球金融危机后宏观审慎管理框架的提出,货币调控、微观监管和宏观审慎管理政策之间的协调问题越来越受到重视,人们开始串联起了金融杠杆、银行风险承担和货币政策三者之间的关系,也使研究宏微观政策之间的联动关系有了全新的切入点。

国际货币基金组织的吉安尼·德·尼可罗等(2011)在《货币环境、资本充足率与银行风险承担》一文中指出,货币政策、银行风险承担以及杠杆率之间的关系要比想象的复杂。一般而言,存在两种方向不同的观点:

1. 杠杆效应强化货币调控对银行风险承担的影响。Adrian和Shin(2009)、方意等(2012)都纷纷指出货币政策与银行风险承担的负向关系中存在着杠杆效应,认为顺周期的杠杆比率在货币政策影响银行风险承担过程中发挥重要作用。例如货币政策放松刺激资产价格普遍上涨,上市商业银行价值提升而杠杆率水平下降,银行机构会在保持股本结构不变的基础上首选扩大资产规模,以此提升杠杆率水平,进而推高其风险承担水平。

2. 杠杆率抑制货币调控对银行风险承担的影响。冯文芳等(2017、2018)在研究资本监管、货币政策和银行风险承担三者关系的基础上,进一步提出货币政策传导的银行风险承担渠道存在杠杆机制,而且实证得出杠杆率抑制货币政策的风险承担渠道。主要原因是2009年以来,我国执行了有效的资本监管措施,对杠杆率形成了较强的约束,提高了银行机构的风险监管有效性,因此相对抑制了货币政策的风险承担渠道效应。

总体而言,我国系统研究货币政策、金融杠杆和银行风险承担的现有成果非常少,但该主题对于了解货币调控、微观监管和宏观审慎管理之间的联动机制进而加强政策间协调具有重要的理论和现实意义。

三、货币调控、金融杠杆与银行风险承担的实证分析

基于以上理论分析,我们进一步通过实证研究货币调控、金融杠杆和银行风险承担三者之间的关系。综合研究目的和数据可得性,本文开展两个层次的实证研究:一是验证我国存在货币调控的银行风险承担渠道,以及资本监管,特别是杠杆率变量对银行风险承担有影响。二是回归分析货币调控的银行风险承担渠道是否还与杠杆率、资本充足率有关。

(一)模型构建

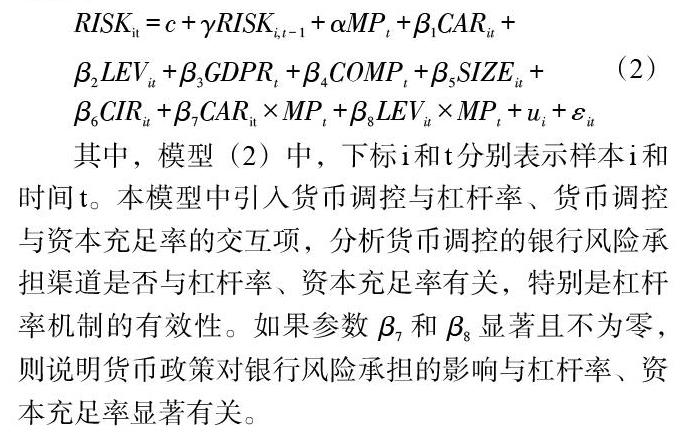

第一,构建将货币调控、金融杠杆和银行风险承担置于同一研究框架中的基准模型。本文借鉴徐明东等(2012)、方意等(2012)的模型设定,将被解释变量的一期滞后项[RISKi,t-1]加入模型中,设定基准模型如下:

[RISKit=c+γRISKi,t-1+αMPt+β1CARit+β2LEVit+β3GDPRt+β4COMPt+β5SIZEit+β6CIRit+ui+εit] (1)

其中,[ui]为个体效应,[εit]为随机扰动项,下标i和t分别表示样本i和时间t。被解释变量[RISKit]为银行风险承担变量,本文引用Laeven和Levine(2009)的处理方法,用Z值表示银行风险承担变量,定义如下:

[Zit=σi(ROAit)ROAit+Eit/Ait]

其中ROAit表示资产回报率,σi(ROAit)表示资产回报率的标准差,E/A表示资本资产比率(股东权益/總资产)。

核心解释变量有两类:一是货币政策变量[MPt]分别用法定存款准备金率(SDR)、贷款基准利率(LBR)和广义货币供给量增速倒数(M2R)表示;二是资本监管变量,包括资本充足率变量[CARit]和杠杆率变量[LEVit],计算公式分别为:

CAR = 资本净额/风险加权资产总额×100%

LEV = 一级资本净额/调整后的表内外资产余额×100%

这里需要说明的是,杠杆率变量的计算公式参照了原银监会杠杆率监管办法中的定义,与传统意义上的金融杠杆概念正好相反,即杠杆率变量越高说明银行资本越充足、经营越稳健。另外,为有效识别货币政策风险承担渠道,还需要控制其他影响银行风险承担的重要变量,如宏观经济环境、银行市场结构、银行微观特征变量等变量。本文借鉴已有文献,选取GDP增速变量GDPR作为宏观经济变量,选取银行业竞争程度指标COMP作为反映银行市场结构的变量;选取银行资产规模SIZE、反映盈利能力的成本收入比CIR作为描述银行微观特征的代理变量。

(三)平稳性检验

运用动态面板模型进行有效估计的前提要求是面板数据是平稳的。非平稳的面板数据的回归结果容易出现“伪回归”的问题。因此,本文在运用动态面板数据进行实证分析之前,首先对数据的平稳性进行检验,即单位根检验。面板数据的单位根检验方法最常用的有LLS检验和IPS检验。检验结果见表2。

从表2可知,本文主要变量LLC检验的P值都在1%的显著水平上拒绝存在单位根的原假设,从而保证本文的样本数据是平稳的。在IPS检验中,对M2R、LEV等进行一阶差分后,其单位根检验的P值为0.0143、0.0021,可以判断其在5%的水平上拒绝存在单位根的原假设。从单位根检验结果来看,本文的样本数据具有较好的平稳性,从而确保了实证结果的稳健性。

(四)实证分析

经单位根检验,本文的样本数据具有较好的平稳性。为了处理内生性和异方差,本文应用DGMM(差分广义矩估计)方法进行回归估计,结果见表3、表4。

1. 对模型1进行实证分析。本文将杠杆率与资本充足率指标同时置于模型1中,在控制了宏观经济变量和市场结构变量之后,运用动态回归模型分析了货币政策和杠杆率分别对银行风险承担的影响情况,实证回归结果见表3。

模型1的Sargan检验P值分别为0.6879、0.7832、0.5850,在5%的显著性水平上均未拒绝“工具变量设定合理”的原假设,因此可以认为该回归模型中设定的控制变量是合理的。回归结果中,主要关注货币政策、杠杆率变量等核心解释变量对银行风险承担的影响。

第一,从货币政策变量的回归结果看,三种货币政策變量均与银行风险承担水平呈显著负相关关系。从三类货币政策代理变量的回归结果看,银行风险Z值与货币政策密切相关,降低法定存款准备金率和贷款基准利率、提升M2增速都会推高银行的风险承担水平,即宽松的货币政策导致银行风险承担水平上升。

第二,从杠杆率变量回归结果看,杠杆率变量与银行风险承担水平呈显著负相关关系。在三类货币政策代理变量下,杠杆率均与银行风险Z值呈负相关关系,且在1%的显著性水平上显著,印证说明了银行机构杠杆率越高,主动承担风险的意愿越低。

2.对模型2进行实证分析。在模型1的基础上,加入杠杆率变量与货币调控交互项、资本充足率与货币调控交互项,重点考察杠杆率变量与货币调控交互项对银行风险承担水平的影响情况,实证回归结果见表4。

模型2的Sargan检验P值分别为0.8233、0.8026、0.6941,在5%的显著性水平上均未拒绝“工具变量设定合理”的原假设,因此可以认为该回归模型中设定的控制变量是合理的。实证结果表明:

第一,从交互项的回归结果看,货币调控和杠杆率变量交互项与银行风险承担水平整体呈负相关关系。三类货币政策变量与杠杆率变量交互项的回归系数均为负,说明货币调控与杠杆率变量的交互项增加会使得银行风险承担水平下降,即在某一个变量不变时,货币政策变量或者杠杆率变量任一变量增加,都将会使得银行风险承担水平下降。近年来我国货币政策基调虽然整体不变,但银行资产规模快速扩张导致杠杆率变量值不断降低,其风险承担水平也相应上升。

第二,引入交互项之后,货币政策回归系数的显著性增强,说明杠杆率变量是影响货币政策的风险承担传导机制的重要因素,杠杆率监管会减缓或抑制货币政策调控的银行风险承担渠道效应。结合我国金融实践,该结论也对2018年的“宽货币紧信用”现象提供了一种解释思路。2016年之后,随着我国防风险、严监管、去杠杆政策的大力推进,直接导致金融中介的风险意识不断强化、经营行为趋于谨慎,最末端的表现就是在传统考核机制下,金融机构信贷经理不断提高信贷门槛,甚至为了防止不良资产产生而宁愿选择不放贷等,在此背景下,金融机构或主动或被动地下调风险承担水平极大地抑制了货币政策调控的风险承担渠道效应,进而熨平了2018年的货币投放效果。

第三,从货币政策与杠杆率变量、资本充足率变量两个交互项回归结果看,杠杆率监管是资本充足率监管的有益补充。在3类代理变量下,货币政策与杠杆率变量交互项的回归系数的绝对值均比货币政策与资本充足率交互项的回归系数的绝对值要大,验证了杠杆率监管作为资本监管的新内容,是一种有效的监管工具。相比资本充足率,杠杆率指标具有透明度高、计量简单等优势,通过杠杆率监管可以在整体上有效遏制金融机构资产规模的过度扩张。

四、结论与政策建议

(一)主要结论

本文利用16家上市商业银行从2014年第四季度到2018年第三季度的季度面板数据,采用差分广义矩估计(DGMM)方法实证分析了货币调控对银行风险承担水平的影响,杠杆率、资本充足率等资本监管对银行风险承担水平的影响,以及杠杆率监管对货币政策银行风险承担传导渠道的影响,得出以下主要结论:

1. 货币政策在金融稳定方面并非风险中性。从本文研究结果看,三种货币政策解释变量均会对银行风险承担产生影响,且两者之间呈现负相关关系,即扩张性的货币政策会引起银行风险承担的上升。由此说明,我国货币政策的银行风险承担渠道是存在的,这意味着从金融稳定的角度而言,中央银行货币政策并非风险中性。

2. 杠杆率是影响货币调控的银行风险承担渠道的重要因素。从实证分析结果看,杠杆率变量及其与货币政策的交互项均与银行风险承担呈显著负相关关系,杠杆率监管会极大地减缓或抑制银行风险承担水平。同时,相比货币调控与资本充足率的交互项系数,货币调控与杠杆率的交互项的系数在数值上更大,进一步验证了杠杆率监管作为资本充足率的有益补充其作用更加有效。

(二)政策建议

结合本文研究结论,提出以下相关建议:

1. 进一步完善我国的双支柱金融调控框架。从金融稳定角度看,货币政策影响银行风险承担而呈非中性,它与宏观审慎管理是相互促进又相互抑制的关系,即货币政策放松的同时会相应扩大金融风险,而宏观审慎的逆周期调节也会通过影响金融行为而改变货币政策的传导效率、力度和目标实现。因此,我国要构建完善双支柱金融调控框架。

具体而言,一是继续坚持稳健的货币政策环境。正视我国经济进入高质量发展、中高速增长的新常态,控制好基础货币投放,合理控制货币供应量与经济增长需求相匹配。如果货币流动性过于充沛,长此以往又将导致金融机构的风险承担和杠杆水平逐步攀升。二是加大结构型货币政策工具创新和应用。在货币总量控制的前提下,不断优化货币投向,在再贷款、再贴现的基础上不断创新结构型调控手段和工具,加大对民企、小微、三农等重点领域和薄弱环节的金融支持。三是充分利用宏观审慎政策。近年来,随着MPA的落地完善,我国在宏观审慎政策探索方面已走在全球前列,MPA既能有效发挥逆周期调节作用,抑制金融机构资产的快速扩张和杠杆率的快速提升,也能兼顧一定的弹性。未来要继续构建完善双支柱调控框架,结合具体的经济金融环境,促进MPA动态发展,并注重与货币调控之间的政策工具搭配以及各自方向和力度的把握。

2. 完善宏观调控和微观监管政策的协调性。宏观调控的目标实现离不开金融机构主体的传导和落实,因此也需要微观监管制度的配合和协调。特别是当金融周期和监管周期相背离的时候,金融机构行为对宏观政策传导的影响甚大,一旦宏观和微观政策搭配失调很可能产生相互抑制作用,如发生2018年类似的“宽货币紧信用”现象等。随着金融综合经营趋势的加强,金融政策协调的重要性与日俱增,一方面要充分发挥国务院金融稳定发展委员会的组织和统筹作用,加强跨行业、跨市场、跨区域风险的分析研判,不断强化宏观调控和微观监管之间的政策协调,理顺政策传导机制,也要合理控制政策叠加带来的溢出效应。如2017年以后货币政策从紧推升短期利率以挤压金融机构杠杆,而各个金融监管机构间加强联动,出台了一系列组合拳加强资管业务监管、限制金融机构加杠杆,最终金融部门去杠杆进程取得显著成效,并逐步进入稳杠杆阶段。另一方面也要实现政策间的优势互补,宏观政策侧重发挥总量调控优势,而微观监管政策偏重于具体业务,可以更加高效直接地干预金融中介的经营行为、调整融资结构、优化信贷投向等。

3. 完善和强化金融机构微观监管机制。一是进一步优化金融机构表内外资本监管机制,加强杠杆率监管与资本充足率监管的协同性,不断提高金融机构的资本管理意识和风险管理意识;二是加强金融监管力度,扩大金融监管范围,如影子银行、互联网金融、金融控股公司等领域亟待加大监管力度;三是合理把握监管节奏,基于实证研究结果,微观监管机制对银行风险承担具有重要的影响作用,处理不当容易造成金融机构过激反应,如快速去杠杆易造成金融机构的流动性风险,而且在金融市场联动加剧的情况下,可能引发系统性的流动性危机,因此,要慎重考虑微观监管政策落地的节奏和力度。

参考文献:

[1]Borio C.,Zhu H. 2008. . Capital Regulation,Risk-taking and Monetary Policy:A Missing Link in the Transmission Mechanism [J].BIS Working Paper,No.268.

[2]Borio C.,Zhu H. 2012. Capital Regulation,Risk-taking and Monetary Policy:A Missing Link in the Transmission Mechanism? [J].Journal of Financial Stability,Vol.8(No.4).

[3]Jean Dermine. 2015. Basel III Leverage Ratio Requirement and the Probability of Bank Runs [J].Journal of Banking and Finance.

[4]Laeven Luc,Levine Ross. 2009. Bank Governance, Regulation and Risk Taking [J].Journal of Financial Economics,Vol.93(No.2).

[5]Robert Jarrow. 2013. A Leverage Ratio Rule for Capital Adequacy [J].Journal of Banking and Finance,Vol.37(No.3).

[6]Tobias Adrian,Hyun Song Shin. 2009. Money,Liquidity,and Monetary Policy [J].American Economic Review,Vol.99(No.2).

[7]Tobias Adrian,Hyun Song Shin. 2010. Handbook of Monetary Economics [M].Volume 3.

[8]吉安尼·德·尼克罗,吉凡尼·德尔·阿里西亚,吕克·莱文,樊比安·瓦伦西亚.货币环境、资本充足率与银行风险承担 [J].新金融,2011,(7).

[9]方意,赵胜民,谢晓闻.货币政策的银行风险承担分析——兼论货币政策与宏观审慎政策协调问题 [J].管理世界,2012,(11).

[10]冯文芳,刘晓星,许从宝.货币政策传导的银行风险承担渠道研究——基于杠杆机制的分析 [J].兰州大学学报(社会科学版),2017,(1).

[11]冯文芳,闫磊,李艳,武金存.资本监管、货币政策与银行风险承担 [J].华东经济管理,2018,(2).

[12]江曙霞,陈玉婵.货币政策、银行资本与风险承担 [J].金融研究,2012,(4).

[13]徐明东,陈学彬.货币环境、资本充足率与商业银行风险承担 [J].金融研究,2012,(7).

[14]袁鲲,饶素凡.银行资本、风险承担与杠杆率约束——基于中国上市银行的实证研究(2003—2012年) [J].国际金融研究,2014,(8).

[15]张雪兰,何德旭.货币政策立场与银行风险承担——基于中国银行业的实证研究(2000—2010) [J].经济研究,2012,(5).

[16]中国银监会课题组,王兆星,韩明智,王胜邦.商业银行资本监管制度改革(三):建立杠杆率监管标准弥补资本充足率的不足 [J].中国金融,2010,(3).

参考文献:

[1]Borio C.,Zhu H. 2008. . Capital Regulation,Risk-taking and Monetary Policy:A Missing Link in the Transmission Mechanism [J].BIS Working Paper,No.268.

[2]Borio C.,Zhu H. 2012. Capital Regulation,Risk-taking and Monetary Policy:A Missing Link in the Transmission Mechanism? [J].Journal of Financial Stability,Vol.8(No.4).

[3]Jean Dermine. 2015. Basel III Leverage Ratio Requirement and the Probability of Bank Runs [J].Journal of Banking and Finance.

[4]Laeven Luc,Levine Ross. 2009. Bank Governance, Regulation and Risk Taking [J].Journal of Financial Economics,Vol.93(No.2).

[5]Robert Jarrow. 2013. A Leverage Ratio Rule for Capital Adequacy [J].Journal of Banking and Finance,Vol.37(No.3).

[6]Tobias Adrian,Hyun Song Shin. 2009. Money,Liquidity,and Monetary Policy [J].American Economic Review,Vol.99(No.2).

[7]Tobias Adrian,Hyun Song Shin. 2010. Handbook of Monetary Economics [M].Volume 3.

[8]吉安尼·德·尼克罗,吉凡尼·德尔·阿里西亚,吕克·莱文,樊比安·瓦伦西亚.货币环境、资本充足率与银行风险承担 [J].新金融,2011,(7).

[9]方意,赵胜民,谢晓闻.货币政策的銀行风险承担分析——兼论货币政策与宏观审慎政策协调问题 [J].管理世界,2012,(11).

[10]冯文芳,刘晓星,许从宝.货币政策传导的银行风险承担渠道研究——基于杠杆机制的分析 [J].兰州大学学报(社会科学版),2017,(1).

[11]冯文芳,闫磊,李艳,武金存.资本监管、货币政策与银行风险承担 [J].华东经济管理,2018,(2).

[12]江曙霞,陈玉婵.货币政策、银行资本与风险承担 [J].金融研究,2012,(4).

[13]徐明东,陈学彬.货币环境、资本充足率与商业银行风险承担 [J].金融研究,2012,(7).

[14]袁鲲,饶素凡.银行资本、风险承担与杠杆率约束——基于中国上市银行的实证研究(2003—2012年) [J].国际金融研究,2014,(8).

[15]张雪兰,何德旭.货币政策立场与银行风险承担——基于中国银行业的实证研究(2000—2010) [J].经济研究,2012,(5).

[16]中国银监会课题组,王兆星,韩明智,王胜邦.商业银行资本监管制度改革(三):建立杠杆率监管标准弥补资本充足率的不足 [J].中国金融,2010,(3).

猜你喜欢

商业研究(2022年3期)2022-07-25

清华金融评论(2022年4期)2022-04-13

清华金融评论(2022年4期)2022-04-13

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

时代金融(2016年29期)2016-12-05

时代金融(2016年27期)2016-11-25

时代金融(2016年23期)2016-10-31

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18