CEO过度自信对薪酬的影响研究

2020-05-08 07:54邓伟贺彬炜

金融发展研究 2020年2期

邓伟 贺彬炜

摘 要:CEO过度自信是影响其自身薪酬的重要因素。本文以2008—2018年A股上市公司CEO的薪酬情况为研究样本,实证检验了在中国情境下CEO过度自信对薪酬水平和薪酬结构的影响。研究发现:过度自信的CEO比非过度自信的CEO拥有更高的总薪酬和股权激励强度以及更低的现金薪酬比例;同时,相比非国有企业,国有企业中CEO过度自信对薪酬的影响更为显著。进一步研究发现:企业面临的风险大小和创新程度会强化过度自信与CEO薪酬之间的关联关系。

关键词:过度自信;薪酬水平;薪酬结构

中图分类号:F830 文献标识码:B 文章编号:1674-2265(2020)02-0020-12

DOI:10.19647/j.cnki.37-1462/f.2020.02.003

一、引言

在传统的西方经济理论中,有一个最基本的假设和前提,即“经济人”的假设。这一假定认为市场活动中的参与者具有完全的理性。但同时人们也认识到,经济行为中的参与者并非总是理性的,他们的行为决策中往往还夹杂着其他更加情绪化的成分,例如过度自信。过度自信是指人们过高地估计自己判断的精确度(李纾,2016)。反映在公司金融领域,就是人们对公司未来的发展前景过于乐观,对自己能力水平的高估。亚当·斯密就曾在他的《国富论》中指出,人们总是高估赢的机会而低估损失的机会。

一方面,过度自信一直是学术界讨论的热点话题之一。心理学和公司金融领域的研究发现,决策者的过度自信可能会导致创业失败、股市泡沫、金融危机和战争等(Ho等,2016;Johnson等,2011;Navis和Ozbek,2016;叶婉敏等,2018),这表明过度自信可能给决策的执行带来难以预估的损失。另一方面,管理者的薪酬也是公司金融研究的一个重要方向。根据委托代理理论,企业的所有权与经营权相分离,所有者即委托人保留剩余索取权,而将经营权让渡给代理人。但由于信息的不对称性,相对委托人来说,代理人可能会拥有更多的信息,从而产生了委托代理问题。而设计合理的代理人薪酬合同是缓解委托—代理问题的重要方式之一。因此,针对管理者薪酬的研究具有十分重要的现实意义。

目前,国内针对过度自信和管理者薪酬的研究已经取得了大量的成果。例如,有学者研究发现,管理者过度自信与企业风险承担水平呈正相关关系(余明贵等,2013);此外,还有研究表明,企业环境绩效显著弱化了国有企业高管薪酬业绩敏感性(张正勇和李玉,2018)。但是,针对管理者过度自信与薪酬之间关系的研究却相对较少。因此,本文针对管理者过度自信对其薪酬可能产生的影响展开研究。

本文关注管理者过度自信对薪酬的影响,同时考虑到CEO在企业决策过程中起到的决定性作用,因此着重考察CEO的过度自信与薪酬水平和薪酬结构之间的关系。相对于非过度自信的CEO来说,过度自信的CEO高估了外部噪音信号的质量,高估了自己的个人能力,低估了企业未来所面临的风险。因此,过度自信的CEO对企业未来的状况存在一定的认知偏差,而管理者过度自信的认知偏差是其薪酬契约设计的重要影响因素(Keiber,2005),从而CEO的过度自信情绪必然会对其薪酬产生一定的影响。

本文的研究结果表明,过度自信的CEO相对于非过度自信的CEO来说,拥有更高的总薪酬水平和更高的股权激励强度。从我国A股上市公司的所有制背景角度来说,针对独特的体制安排,本文又分别讨论了过度自信的CEO在国有企业与非国有企业中的薪酬水平和薪酬结构差异。结果发现,相对于非国有企业来说,国有企业中CEO过度自信对其薪酬水平和股权激励强度的正向影响更大一些。另外,本文又对可能影響CEO薪酬的其他因素进行了考察,以期研究这些因素对过度自信CEO薪酬的调节效应。

本文的创新点如下:首先,目前虽然国内已经有一部分学者进行了过度自信与薪酬水平之间关系的研究,但这些研究仅简单停留在过度自信对薪酬水平的影响上,并未对CEO薪酬进行分解,从而深入探究过度自信对薪酬结构的影响。本文则在对薪酬水平研究的基础上,进一步分析了过度自信对CEO薪酬的各个组成部分的影响。其次,此前有极少数学者意识到了CEO薪酬结构的不同组成部分在过度自信的影响上会呈现出不同的变动特征,但其研究缺乏稳健性。本文则在此基础上使用倾向得分匹配法消除了内生性问题,使研究结果更加稳健。最后,本文进一步探讨了企业风险、产权性质、两职合一和企业业绩对过度自信CEO薪酬的影响,从而使研究更为全面。

本文第二部分回顾了国内外现有文献对过度自信和管理者薪酬的研究,第三部分提出研究假设,第四部分报告了实证结果,第五部分针对实证结果进行了稳健性检验,最后总结全文。

二、文献综述

管理者的过度自信情绪是影响决策制定的重要因素,公司金融领域的学者对包括过度自信在内的非理性因素对管理者决策和企业战略等方面影响的研究起步很早,并在最近几年取得了很多成果。

在公司的投融资决策方面,有研究表明,管理层过度自信能够抑制企业的投资效率,加剧企业过度投资和投资不足的问题(苑泽明等,2018)。内部融资可以为投资提供资金,缓解资本短缺,但也可能导致过度投资现象,特别是对管理层过于自信的公司(He等,2018)。

在企业的盈余管理方面,有学者认为,公司战略激进度与债务成本显著正相关,国有企业战略越激进,其债务成本越高,激进型企业越倾向进行盈余管理,以降低债务成本;而民营企业样本中,公司战略与债务成本不存在显著正向关系,盈余管理的负向调节效应亦不存在(李晓东和张晓婕,2018)。控股股东股权质押与真实盈余管理之间呈正相关关系,这一关系随着控股股东持股比例的提高而进一步加强,而股权制衡度和国有股权性质能显著削弱控股股东股权质押与真实盈余管理之间的正相关关系(曹志鹏和朱敏迪,2018)。同时,预计盈余管理会提高非国有企业上市公司的股价暴跌风险,不会提高国有企业上市公司的股价暴跌风险,真实盈余管理对国有企业和非国有企业上市公司的股价暴跌风险都没有产生显著影响(王良成和宋娟,2018)。

此外,有学者研究了过度自信情绪在CEO做出收购决策时所起的作用,结果表明,CEO过度自信对解释收购决策非常重要(Brown和Sarma,2007)。过度自信可能会导致风险规避的CEO选择使股东价值最大化的最佳投资,而过于乐观或者过度悲观将导致投资过度或投资不足的问题(Campbell等,2011)。同时,管理者过度自信的企业,其并购溢价水平更高,而且这一现象在民营企业中比国有企业更显著(潘爱玲等,2018)。

在管理者薪酬方面,有研究认为,在上市公司中,经理人的薪酬与公司绩效之间存在着积极的关系(付蕾,2018)。对于非过度自信的管理者而言,管理者薪酬与会计稳健性之间呈正相关关系;对过度自信的管理者而言,管理者薪酬与会计稳健性之间呈负相关关系(周芬娟,2018)。此外,我国的上市公司在制定管理者薪酬契约时采用了行业薪酬基准,并由此导致了管理者薪酬的逐渐增长;而且对处于市场化程度较低地区以及被保护性行业的上市公司来说,外部治理机制的弱化增强了管理者对于薪酬契约的影响,因此,这些公司的管理者越可能因为公司采用行业薪酬基准而获得薪酬的增长(江伟,2011)。

但到目前为止,公司金融领域中针对过度自信的研究大部分都侧重于对公司层面的影响,过度自信对管理者自身产生的影响却鲜有人问津,而这同样具有重要的现实意义。过度自信对管理者自身薪酬水平和薪酬结构的影响便是其中十分重要的一个研究视角。近几年来,国外学者逐渐重视起对相关领域的研究,并取得了一定的研究成果,而国内的相关研究相对还较少,在许多方面还存在一定的空白。曾有学者对管理者过度自信和薪酬合同之间的关系进行了一系列研究,结论认为,当委托人较代理人更为悲观时,阈值合同优于线性合同(李娟等,2014);同时管理者过度自信与其薪酬之间存在显著的正向关系(陈杰和刘胜强,2012;文芳和汤四新,2012)。但遗憾的是,这些研究或者侧重于微观视角的数学推导和证明,并未与公司管理经营实际结合起来;或者仅仅简单考察了过度自信与薪酬水平之间的关系,并未深入研究其他可能的影响因素,也没有针对管理者薪酬的不同组成部分进行拆分以研究过度自信对薪酬结构的影响。本文意在弥补这些不足之处,从行为金融学理论和公司金融角度出发,考察CEO的过度自信情绪对其总薪酬水平和薪酬结构的影响,并进一步对其他可能影响过度自信CEO薪酬的因素进行讨论。

三、研究假设

过度自信是指人们过高地估计自己判断的精确度,高估自己的成功概率,主要体现为自我归因偏差、过于乐观和估值的置信区间过小。反映在公司金融方面,就是管理者对公司未来的发展前景过于乐观,认为无论经济形势、行业前景或企业现状如何,自己所管理的企业必然能够实现既定的业绩目标。同时还有管理者对自己能力水平的高估,认为自己可以应对未来公司面临的种种不确定性和风险。正是由于这种认知差异的存在,CEO可能会对自己的薪酬补偿有不同的要求。

CEO的过度自信情绪可能来源于以下几个方面:一方面,当人们相信事情在他们的控制之下时,会更加过度自信。公司对项目的投资和对其他企业进行并购等事务均由CEO直接进行管理决策,这种权力容易使CEO产生控制幻觉,从而高估自己对公司未来的把握。另一方面,当参考点比较明确时,决策者能够客观地评价已经做出的决策。但对于公司的决策者来说,其决策的参考点总是不确定的信息,结果总是会滞后一段时间才能被观察到,而且反馈也很模糊,从而使CEO过度相信自己判断的情形将会发生(张征争和黄登仕,2007)。

具体来说,本文想要回答的问题是:过度自信的CEO相对于理性的CEO来说,其总薪酬水平存在何种差别?过度自信CEO的薪酬结构与理性的CEO是否相同?国外学者的研究发现,过度自信CEO的总薪酬水平要高于非过度自信的CEO(Mark等,2016)。过度自信的CEO对自身的能力水平有较高的评价,认为自己有能力应对未来可能面对的种种不确定性和经营过程中的各种挑战,同时对公司的发展前景也十分看好,因此会要求更高的薪酬水平。但也有类似的研究得出了相反的结论:相对于非乐观主义的CEO,具有乐观主义情绪的CEO将获得更低的总薪酬(Otto,2014)。这一结论背后的逻辑是,由于过度自信的CEO对自身能力水平有较高的评价,对企业未来的发展前景也十分看好,因此他们会认为事先制定的业绩目标会很容易达成,不需要付出太多努力,从而就会要求较低的薪酬补偿。

基于以上的分析,这里提出两个备择假设:

H1a:过度自信的CEO比非过度自信的CEO拥有更高的总薪酬水平。

H1b:相对于非过度自信的CEO来说,过度自信的CEO的总薪酬水平更低。

另一方面,国内上市公司CEO的薪酬一般可以划分为以下两个部分:现金薪酬和激励性薪酬。由于国内上市公司很少给CEO授予本公司的股票期权作为激励标的,所以这里的激励性薪酬主要指CEO持有本公司股票的价值。国外学者进行的相关研究发现,相对于非过度自信的CEO来说,过度自信的CEO拥有更高的股权激励强度、期权强度以及更低的现金薪酬比例(Mark等,2016)。这里的股权激励强度、期权强度和现金薪酬比例分别指CEO持有的股票、期权的价值和现金在总薪酬中所占的比例。由于过度自信的CEO对公司未来发展前景和业绩十分看好,因此相对于领取固定金额的现金薪酬,他们更倾向于接受增值空间较大的激励性薪酬。这样,当事后实现或超过预计的业绩目标后,过度自信的CEO们就能够获得更高的总薪酬。这里同样有学者提出了相反的结论:具有乐观主义情绪的CEO比非乐观主义的CEO获得的激励性薪酬更少(Otto,2014)。因为乐观的CEO认为好的结果无须太多努力即可实现,所以他们更容易接受较少的激勵性薪酬。

基于上述分析,并结合我国上市公司的实际,提出假设:

H2a:过度自信的CEO相对于非过度自信的CEO拥有更高的股权激励强度。

H2b:相对于非过度自信的CEO来说,过度自信的CEO拥有更低的股权激励强度。

四、实证设计

(一)样本与数据

本文选取2008—2018年沪深A股上市公司的CEO及其薪酬状况作为研究样本。样本中剔除了金融类企业和ST企业。对于存在CEO变动的年份,则选取该企业在变动年份任职时间较长的CEO作为观测值。最后,在剔除一部分存在缺失的变量值后,共获得15296个样本观测值。本文研究所使用的CEO薪酬数据、个人特征和企业特征等数据全部来自国泰安数据库和万得数据库。

(二)模型设定与变量定义

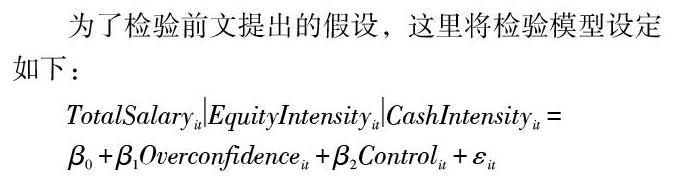

为了检验前文提出的假设,这里将检验模型设定如下:

[TotalSalaryit∣EquityIntensityit∣CashIntensityit=β0+β1Overconfidenceit+β2Controlit+εit]

其中,研究变量[Overconfidenceit]为表示CEO过度自信的虚拟变量,i表示企业,t表示年份。若CEO过度自信,则取值为1,否则取值为0。在现有的研究文献中,主要存在以下几种衡量管理者过度自信的方法:(1)长期持有公司股票和股票期权(Malmendier等,2005;叶蓓等,2008);(2)基于媒体的过度自信度量,即外部主体对管理者的评价衡量(Malmendier等,2005);(3)以预期业绩与年报中的实际业绩差额为衡量标准(姜付秀等,2009);(4)直接法度量,即通过调查CFO对未来股市和公司的预测,并对结果进行统计分析(David等,2006);(5)并购频率(Doukas等,2007);(6)构建一个基于管理者性别、年龄、教育背景等个人特征的综合指标进行衡量(余明桂等,2013)。

本文首先借鉴姜付秀等(2009)的研究思路,即基于业绩预期来衡量CEO过度自信。具体来说,若事前预期的业绩高于年报公布后实际的业绩水平,则判定CEO为过度自信;反之,则CEO非过度自信。这一度量方法背后隐含的基本逻辑是:过度自信的CEO高估了其公司的未来表现,因此相较于理性的同行来说更可能发布超过事后实现的业绩的预期。即使他可能不会亲自计算或发布这一预期,但公司发布的业绩预期无疑反映了CEO的意志,因为CEO不大可能容忍他强烈反对的预期(Otto,2014)。这里的业绩预期数据来自同花顺,计算方法为(预期净利润上限+预期净利润下限)/2。

本文的结果变量为TotalSalary、EquityIntensity和CashIntensity三个指标。其中TotalSalary表示CEO总薪酬水平的自然对数,这里的总薪酬包括CEO的现金薪酬和当年度持有公司股票的获利。EquityIntensity表示CEO总薪酬结构中的股权激励强度,即当年度总薪酬中来自股票收益所占的比重。CashIntensity表示CEO总薪酬结构中的现金薪酬比例,即当年度总薪酬中来自现金薪酬的收益所占的比重。

控制变量方面,根据现有的文献,考虑以下几个可能对CEO过度自信存在影响的因素:首先是企业规模,规模越大的企业在CEO的任命上越谨慎,CEO在管理和决策中的过度自信倾向可能越低;其次是两职合一,如果CEO同时被任命为董事长,这可能会提高他对自身能力的认可度,从而加剧其在管理中的过度自信倾向(Schrand和Zechman,2008);再次是年龄,年龄较大的CEO可能对自身能力有更加清晰地认识,也更加倾向于规避风险(江伟,2010);最后是董事会规模,规模更大的董事会意味着监督力度的增强,从而可能抑制CEO过度自信。除了上述几个变量外,本文还加入了CEO性别、企业财务杠杆、独立董事比例、企业绩效、企业现金流、CEO股权收益与企业总资产之比作为控制变量。

具体的变量名称与计算方法如表1所示。

(三)描述性统计

样本总体、过度自信组与非过度自信组主要变量的描述性统计结果如表2所示。从表2中所列数据可以清晰地看出,过度自信CEO的总薪酬水平和股权激励强度明显高于非过度自信的CEO,也高于总体均值,这初步印证了本文的假设。同时,过度自信的CEO管理的企业的基本财务指标也要优于非过度自信的CEO。具体来说,过度自信的CEO管理下的企业拥有更优的绩效表现、更大的资产规模和更低的负债水平,企业现金流状况也更好。另一方面,过度自信的CEO相对于理性的CEO更年轻,这些与上文的分析基本相符。

五、实证检验

(一)CEO过度自信与薪酬水平

为了考察CEO过度自信对薪酬水平的影响,这里将CEO的总薪酬水平作为被解释变量,利用上文中的模型进行检验。考虑到存在一部分CEO的总薪酬为0,在回归中使用了Tobit模型,回归结果如表3所示。

表3中的(1)为CEO总薪酬水平与表示过度自信的虚拟变量的单变量回归结果。Overconfidence的系数在1%的水平上显著为正。(2)在此基础上加入了CEO性别和年龄作为控制变量,(3)中进一步加入了公司财务方面的指标作为控制变量,(4)中将所有控制变量均加入模型中进行检验。回归结果表明,过度自信的系数均显著为正。同时,Dual的系数在1%的水平上显著为正,表明同时担任CEO和董事长的确会强化CEO的过度自信,这与Schrand等(2008)的发现是一致的。Board和IndBoard的系数分别在1%和5%的水平上显著为负,这说明随着董事会规模的增加和董事会独立性的增强,其监督力度会加大,从而一定程度上对CEO的薪酬水平起到抑制作用。

总的来说,表3的检验结果表明,在所有的回归中,刻画过度自信的虚拟变量Overconfidence的系數均显著为正。这表明,CEO的总薪酬水平的确会受到其过度自信心理的正向影响,即过度自信的CEO的薪酬要高于非过度自信的CEO,从而假设H1a得到证明。

(二)CEO过度自信与薪酬结构

为了考察CEO过度自信对薪酬结构的影响,这里将CEO薪酬的股权激励强度和现金薪酬比例作为被解释变量,利用前文中的模型进行检验,由于存在一部分CEO的持股数量或现金薪酬为0,因此这里采用Tobit模型进行回归。回归结果如表4所示。

表4中(1)为股权激励强度与Overconfidence的单变量回归结果。Overconfidence的系数在1%的水平上显著为正,这表明,相对于理性的CEO来说,过度自信的CEO拥有更高的股权激励强度和更低的现金薪酬比例。在此基础上,(2)中加入代表了CEO个人特征的性别和年龄指标作为控制变量,(3)进一步加入了企业财务指标作为控制变量,(4)则将企业特征变量加入模型进行检验,其回归结果依然显著。这一结果在很大程度上与现有的文献一致。总的来说,表4的回归结果支持了假设H2a,即相对于非过度自信的CEO,过度自信CEO的薪酬中拥有更高的股权激励强度和更低的现金薪酬比例。

(三)进一步研究

1. 在不同产权性质的企业中过度自信对CEO薪酬影响的差异。不同的企业性质可能会对CEO的薪酬结构产生不同的影响。借鉴此前相关文献的研究思路,按照控股股东的不同类型,将我国的上市公司划分为国有控股和非国有控股两类(陈文强,2017)。为了考察不同企业性质对过度自信的CEO薪酬结构的影响,本文使用分组回归的方式对国有控股组和非国有控股组分别进行回归,实证结果如表5所示。在以总薪酬水平为因变量的回归中,国有控股组合和非国有控股组合过度自信的系数均显著为正,且非国有控股组中过度自信的系数要大于国有控股组。在以股权激励强度为因变量的回归中,国有控股组和非国有控股组过度自信的系数均显著为正,但国有控股组中过度自信的系数要大于非国有控股组,组间差异检验的结果也表明这种差异是显著的。这说明,国有控股企业中过度自信CEO薪酬的股权激励强度相对于非国有控股企业来说更高。

這些现象可能来源于国有控股与非国有控股企业之间权力结构和监管力度等方面的差异。相对于非国有控股企业来说,国有控股企业存在目标多元化、最终所有者缺位、激励不足和多重监管等问题(陈文强,2017),同时,国有企业中内部人控制的问题也更为严重,因此企业性质的不同可能会使得过度自信对CEO薪酬结构产生的影响更为复杂。

总的来说,过度自信这一心理状态的存在的确会使得CEO的薪酬结构中股权激励强度上升,相应的现金薪酬比例下降。但是这种影响在国有控股企业中表现得更强一些。

2. 企业经营风险的影响。过度自信的CEO可能会被更具创新性和风险更高的企业所吸引,因为他们相信自己的能力可以提高此类企业的价值,能够应对经营管理活动中的种种不确定性。同时,在这种企业中取得成功也更容易使过度自信的CEO获得成就感。这样的企业更可能使用激励性薪酬合约,过度自信的CEO也更可能接受并追求激励密集型薪酬合同(Galasso和Simcoe,2011;Hirshleifer等,2012)。因此,这里有以下预期:过度自信CEO的薪酬激励强度在更具创新性的公司和风险较高的公司中更大。

模型中使用最近24个月的股价历史波动率作为企业经营风险的衡量指标,用Vol来表示。这里使用分组回归的方式,将样本数据分为过度自信组和非过度自信组对两个模型进行回归分析。

回归结果如表6所示。在以总薪酬水平为因变量的回归中,过度自信组和非过度自信组Vol的系数均为正,但并不显著。在以股权激励强度为因变量的回归中,过度自信组Vol的系数显著为正,非过度自信组Vol为负。这说明在风险水平更高的企业中,过度自信的CEO将会拥有更高的股权激励强度。这意味着面对更高的经营风险,过度自信的CEO将会选择更少的现金薪酬,从而更偏好于激励性薪酬。

3. CEO权力大小对薪酬结构的调节效应。在一部分上市企业中,存在CEO兼任董事长的情况。两职合一情况下,CEO拥有较大的权力,可以对自身薪酬合同的制定产生一定影响(Mark等,2016),因此,这里有必要考虑CEO两职合一对薪酬结构的调节效应。本文将样本观测值根据CEO是否兼任董事长进行分组回归,回归结果如表7所示。

回归结果表明,在以总薪酬水平为因变量的回归中,CEO过度自信的系数均显著为正,但两职合一组的系数要高于非两职合一组。在以股权激励强度为因变量的回归中,CEO过度自信的系数均显著为正,但两职合一情况下的系数要小于非两职合一情况下的系数。出现上述结果可能是由于CEO权力增加导致的。当CEO兼任董事长时,其拥有的权力足以影响自身薪酬合同的定制,此时CEO可能会利用自身权力尽可能提高自己的薪酬数额,从而削弱了过度自信对股权激励强度的影响。换句话说,过度自信和CEO权力之间存在一定的替代关系。两个分组回归均通过了组间差异检验。

4. 公司业绩对薪酬的调节效应。公司业绩也可能对CEO的薪酬产生影响,业绩较好的企业,通常来说CEO的薪酬也会比较高,因此有必要针对公司业绩对CEO薪酬的影响进行研究。这里首先根据ROA的高低将所有样本分为高于中位数和低于中位数两组,再进行分组检验。回归结果如表8所示。

回归结果表明,在以总薪酬水平为因变量的回归中,ROA较高的组,其过度自信的系数显著为负;在ROA较低的组中,过度自信的系数显著为正。在以股权激励强度为因变量的回归中,CEO过度自信的系数均显著为正,但在ROA较高的组中,过度自信的系数要低于ROA较低的组。上述结果表明,当企业的业绩较好时,CEO的过度自信情绪对薪酬的影响就会相应被削弱,即过度自信与公司业绩之间也存在一定的替代效应。

六、稳健性检验

(一)替换过度自信的衡量指标

在前文的检验中,主要使用了基于业绩预期的指标来作为过度自信的衡量标准(姜付秀等,2009),即将业绩预期高于实际预期的部分作为过度自信的判断标准。而在现有研究过度自信的文献中还存在其他可行的衡量方式。为了提高研究结论的可信度,这里使用CEO个人特征构建一个综合指标来衡量过度自信(余明桂等,2013),替代原有刻画过度自信的指标,以达到稳健性检验的目的。

本文用以构建综合指标的CEO个人特征变量包括年龄、性别、学历、教育背景和两职合一。具体来说,尽管过度自信在男性和女性CEO中均普遍存在,但女性相对会更加谨慎和保守(Byrnes等,1999)。因此,若CEO性别为男,则取Gender=1,否则取值为0。而年龄较高的CEO管理经验更为丰富,也能够更加清晰地认识自己的能力水平,相对于年轻的CEO来说更倾向于规避风险。因此,若CEO年龄低于样本均值,则取Age=1,否则取值为0。接受过高水平教育、拥有更高学历的CEO通常对自己的能力更有信心,更愿意相信自己对企业未来发展前景的判断,因此可能会更多地表现出过度自信的倾向(Schrand和Zechman,2008)。若CEO的学历为本科以上,则取Degree=1,否则取值为0。但若CEO同时拥有经管类学科的教育背景,那么他可能对经营和管理中的风险有更清晰的认知,从而较少地表现出过度自信的倾向(Malmendier和Tate,2005)。因此,若CEO没有经管类教育的背景,则取Major=1,否则取值为0。最后,如果一名高管同时被任命为CEO和董事长,那么他将拥有更大的经营管理自主权,这也会进一步增强其对自身能力的认可,从而增加过度自信的可能(Schrand和Zechman,2008)。因此,若CEO同时兼任董事长,则取Dual=1,否则取值为0。

根据以上5个变量,可以构建出衡量过度自信的综合指标OC。具体来说,若Gender、Age、Degree、Major和Dual这5个虚拟变量的取值之和为4或5,即CEO同时具有以上5个特征中的4个或5个,则认为存在过度自信,此时OC=1,否则取值为0。

利用Tobit模型进行回归的结果如表9所示。(1)、(2)和(3)分别代表总薪酬水平、股权激励强度和现金薪酬比例的回归,其中前两者OC的系数均显著为正,表明过度自信的CEO会拥有更高的薪酬水平和股权激励强度;(3)中OC的系数显著为负,表明过度自信的CEO拥有更低的現金薪酬比例。总的来说,通过替换过度自信的衡量指标进行稳健性检验,结论依然与前文的假设相同。

(二)调整样本筛选方法

在此前的研究中,本文针对存在CEO变动的样本,选择了变更年度任职时间较长的CEO作为观测值。为了避免由于CEO变动导致的样本偏差,这里将存在CEO变动的企业的当年数据删除,用得到的数据重新进行回归分析。回归结果如表10所示。

在以总薪酬水平为因变量的回归模型中,过度自信的系数显著为正,表明过度自信的CEO相对非过度自信的CEO来说会有更高的薪酬水平。而在以股权激励强度和现金薪酬比例为因变量的回归模型中,过度自信的系数分别显著为正和显著为负,这表明过度自信的CEO相对于非过度自信的CEO来说会有更高的股权激励强度和更低的现金薪酬比例。上述结论和前面的研究结果相符,这进一步验证了假设H1a和假设H2a。

(三)基于倾向得分匹配法考虑内生性问题

为了保证研究过程的科学性,更为准确地评估CEO过度自信对其薪酬水平和结构的影响,本文使用倾向得分匹配法对得到的研究样本进行进一步筛选,以消除样本的选择性偏误问题,然后使用匹配后的样本再进行回归分析。

具体来说,倾向得分匹配法就是通过计算得出的倾向得分估计值,在CEO非过度自信的企业中寻找与存在过度自信CEO的企业中其他基本特征尽可能相似的样本,然后通过比较二者之间薪酬水平和结构的差异来衡量过度自信在其中起到的作用大小。本文首先使用Logit模型对CEO是否过度自信的虚拟变量进行回归,并计算出每个企业的倾向得分,再使用最近邻匹配,根据1:1的标准从非过度自信组中筛选出相应的对照组。

回归结果如表11所示。(1)为第一阶段的Logit回归结果,(2)、(3)和(4)为使用匹配后的数据进行回归的结果。在以总薪酬为因变量的回归中,过度自信的系数在1%的水平上显著为正,这与此前的回归结果相同。在以股权激励强度为因变量的回归中,过度自信的系数在1%的水平上显著为正,这符合此前的研究假设,即过度自信的CEO会拥有更高的股权激励强度。在以现金薪酬比例为因变量的回归中,过度自信的系数在1%的水平上显著为负,这也与之前的研究结果相符,表明过度自信的CEO会拥有更低的现金薪酬比例。

(四)考虑过度自信程度对CEO薪酬的影响

前文的实证结果表明,CEO过度自信会对其薪酬结构中的股权激励强度产生正向影响,对现金薪酬比例产生反向影响。但更进一步来看,即便是对公司未来前景同样持乐观态度的CEO们,也可能会在其乐观程度上存在一定的差异,而这种差异将会导致CEO在经营管理过程中采取不同的策略和措施,同时也会影响到CEO与企业董事会的薪酬谈判过程,进而影响到CEO的薪酬结构。为此,本文进一步研究了过度自信程度的不同对CEO薪酬结构的影响。在前文的研究中,使用业绩预期与实际业绩的差异作为过度自信的衡量指标,当业绩预期高于实际业绩时,则认为CEO存在过度自信。这里进一步使用业绩预期高于实际业绩的数额来衡量过度自信程度,数额越大表明过度自信的程度越高,并用Overconfidencelevel来表示业绩预期与实际业绩之间的差额。

研究结果如表12所示。(1)和(3)是总薪酬水平和股权激励强度与过度自信程度的单变量回归,(2)和(4)进一步将剩余的控制变量加入模型进行回归。在以总薪酬水平为因变量的回归中,过度自信程度Overconfidencelevel的系数显著为正,在以股权激励强度为因变量的回归中,过度自信程度Overconfidencelevel的系数显著为正。这表明,随着CEO过度自信程度的加深,其总薪酬会增加,薪酬中的股权激励强度会进一步提高,相应的现金薪酬比例也会更低。

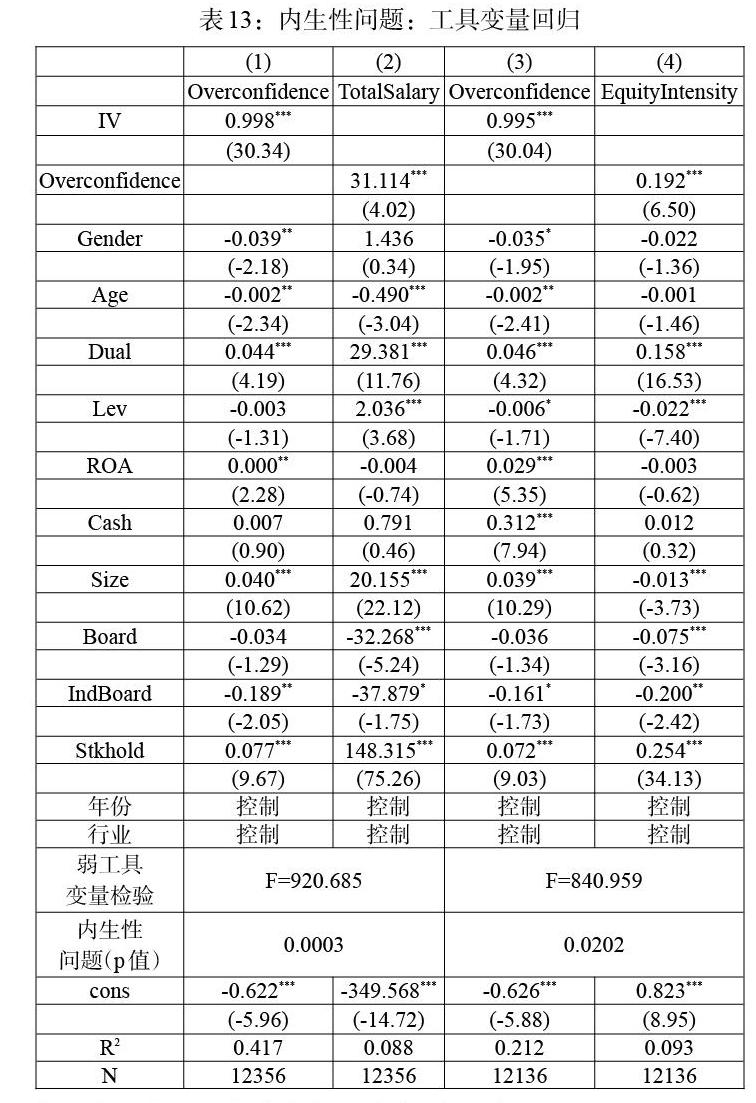

(五)内生性问题

虽然面板数据能够在一定程度上解决遗漏变量的问题,但上述的回归模型可能仍然存在一定的内生性问题,所以本文使用工具变量法进行进一步检验。参考此前相关领域的研究,这里选取同年度同行业其他企业过度自信CEO的比例(IV)作为CEO过度自信变量的工具变量(潘爱玲等,2018),对回归结果进行了稳健性检验。

检验结果如表13所示。其中(1)和(3)为第一阶段的回归结果,(2)和(4)为第二阶段的回归结果。从(1)和(3)的内生性检验P值为0.0003和0.0202可以看出,过度自信对总薪酬水平和股权激励强度的影响的确存在内生性问题;同时弱工具变量检验的F值分别为920.685和840.959,大于 10%水平下的F值16.38,说明通过了弱工具检验,选取同年度同行业其他企业过度自信CEO的比例(IV)这个工具变量是合适的。同时从(2)和(4)的回归结果可以看出,CEO过度自信对总薪酬水平和股权激励强度均有正向影响,这与本文的研究假设一致。

七、结论

本文研究了CEO过度自信与CEO的薪酬水平及薪酬结构之间的关系,并且进一步分析了国有企业与非国有企业中过度自信CEO薪酬的差别,以及公司层面的特征对过度自信CEO薪酬的影响。本文以2008—2016年为研究样本期,用是否实现企业事先发布的业績预期为标准衡量CEO过度自信,检验过度自信对CEO薪酬水平和薪酬结构的影响,并采用CEO个人特征构建的综合指标作为过度自信的替代性衡量指标对结论进行了稳健性检验。以股价的历史波动率作为企业经营风险水平的衡量指标,以研发支出与营业收入之比作为衡量企业创新程度的衡量指标,进一步研究了企业风险水平和创新程度对过度自信CEO薪酬的调节效应。结果发现,在经营风险较高的企业和创新型企业中,过度自信的CEO会拥有更高的股权激励强度。针对我国企业所有制的特征,本文将所有样本企业分为国有控股企业和非国有控股企业两组,分别进行了检验,研究结果发现,国有控股企业中过度自信CEO薪酬的股权激励强度相对于非国有控股企业来说更高。

总的来说,本文揭示了过度自信情绪与CEO薪酬之间存在的关系。具有过度自信心理特征的CEO更相信自己的能力,因此相对于固定的薪酬,更愿意接受有一定增值空间的股权激励。董事会可以根据CEO的个人特征为其量身定制薪酬合同,利用CEO的过度自信情绪,灵活运用股权激励措施,从而节约薪酬成本(Mark等,2016)。本文的结论也给为何有的公司更倾向于任命过度自信的CEO提供了一种可能的解释,有助于深化我们对管理者薪酬和过度自信这一心理特征的理解,具有一定的启示意义。

参考文献:

[1]Po-Hsin Ho,Chia-Wei Huang,Chih-Yung Lin,Ju-Fang Yen. 2016. CEO Overconfidence and Financial Crisis: Evidence from Bank Lending and Leverage [J].Journal of Financial Economics,120(1).

[2]DDP Johnson,NB Weidmann, LE Cederman. 2011. Fortune Favours the Bold:An Agent-Based Model Reveals Adaptive Advantages of Overconfidence in War [J]. Plos One,6(6).

[3]Navis,C.,Ozbek,O.V. 2016. The Right People in the Wrong Places:The Paradox of Entrepreneurial Entry and Successful Opportunity Realization [J].The Academy of Management Review,41(1).

[4]Keiber K L. 2002. Managerial Compensation Contracts and Overconfidence [J].Social Science Electronic Publishing.

[5]Ying He,Cindy Chen,Yue Hu. 2018. Managerial Overconfidence,Internal Financing,and Investment Efficiency:Evidence from China [J].Research in International Business and Finance.

[6]Rayna Brown,Neal Sarma. 2007. CEO Overconfidence,CEO Dominance and Corporate Acquisitions [J].Journal of Economics and Business,59(5).

[7]T.Colin Campbell,Michael Gallmeyer,Shane A. Johnson,Jessica Rutherford,Brooke W. Stanley. 2011. CEO Optimism and Forced Turnover [J].Journal of Financial Economics,101(3).

[8]Mark Humphery-Jenner,Ling Lei Lisic,Vikram Nanda,Sabatino Dino Silveri. 2016. Executive Overconfidence and Compensation Structure [J].Journal of Financial Economics,2016,119(3).

[9]Clemens A.Otto. 2014. CEO Optimism and Incentive Compensation [J].Journal of Financial Economics,114(2).

[10]Ulrike Malmendier,Geoffrey Tate. 2005. CEO Overconfidence and Corporate Investment [J].Journal of Finance,60(6).

[11]Schrand,Zechman. 2012. Executive Overconfidence and the Slippery Slope to Financial Misreporting [J].Journal of Accounting & Economics,52(1).

[12]T Simcoe,A Galasso. 2011. CEO Overconfidence and Innovation [J].Social Science Electronic Publishing,57(57).

[13]D Hirshleifer. 2012. Are Overconfident CEOs Better Innovators? [J].Journal of Finance,67(4).

[14]Byrnes,J.P,Miller and W.D.Schafer. 1999. Gender Difference in Risk Taking [J].Psychological Bulletin,125(3).

[15]李紓.决策心理:齐当别之道 [M].上海:华东师范大学出版社,2016年.

[16]叶婉敏,刘亚,徐富明.过度自信的跨文化差异 [J].心理科学,2018,41(2).

[17]余明桂,李文贵,潘红波.管理者过度自信与企业风险承担 [J].金融研究,2013,(1).

[18]张正勇,李玉.企业环境绩效与高管薪酬激励有效性研究 [J].华东经济管理,2018,32(4).

[19]苑泽明,宋雪梅,孙钰鹏.管理层过度自信、分析师跟踪与投资效率 [J].财会月刊,2018,(20).

[20]李晓东,张晓婕.公司战略、盈余管理与债务成本 [J].会计论坛,2018,17(1).

[21]王良成,宋娟.盈余管理、产权性质与股价暴跌风险 [J].金融理论与实践,2018,(10).

[22]潘爱玲,刘文楷,王雪.管理者过度自信、债务容量与并购溢价 [J].南开管理评论,2018,21(3).

[23]付蕾.上市公司管理者薪酬与绩效研究 [J].时代经贸,2018,(4).

[24]江伟.市场化程度、行业竞争与管理者薪酬增长 [J].南开管理评论,2011,14(5).

[25]李娟,郝忠原,陈彩华.过度自信委托代理人间的薪酬合同研究 [J].系统工程理论与实践,2014,34(6).

[26]陈杰,刘胜强.管理者薪酬对过度自信的影响研究——基于深市A股上市公司的经验证据 [J].华东经济管理,2012,26(9).

[27]文芳,汤四新.薪酬激励与管理者过度自信——基于薪酬行为观的研究 [J].财经研究,2012,38(9).

[28]叶蓓,袁建国.管理者信心、企业投资与企业价值:基于我国上市公司的经验证据 [J].中国软科学,2008,(2).

[29]姜付秀,张敏,陆正飞,陈才东.管理者过度自信、企业扩张与财务困境 [J].经济研究,2009,44(1).

[30]江伟.管理者过度自信,融资偏好与公司投资 [J].财贸研究,2010,(1).

[31]陈文强.控股股东涉入与高管股权激励:“监督”还是“合谋”? [J].经济管理,2017,(1).

[32]张征争,黄登仕.CEO过度自信对薪酬合同影响理论综述 [J].西南交通大学学报(社会科学版),2007,(3).