CEO&CFO异质性与审计意见

——CEO的地位影响与权力调节

2020-05-08 05:46:22常华兵

福建商学院学报 2020年1期

潘 辰,常华兵

(南京财经大学 会计学院,江苏 南京,210046)

审计意见研究一直是学术界的重要课题,从现有文献来看,盈余管理是影响审计意见类型的重要因素。盈余管理是指公司管理人员通过对会计政策的选择,有目的地干预对外财务报告的过程。实施盈余管理行为的决策权主要集中于CEO和CFO,这两类高管的经济行为直接决定了公司财务报告质量的高低,影响审计师可能出具审计意见的类型。但是,现有研究鲜有关注CEO、CFO与审计意见的关系。作为会计行为的主要负责人员,CFO的决策直接决定了公司会计信息质量的优劣;CEO作为CFO的上级领导,在公司治理结构中占有无可比拟的地位,职位差距带来的是对CFO经济行为的有效监督,还是滥用权力、操纵CFO行为进行盈余管理?这取决于CEO与CFO的一系列个人特质。两者特征异质性的大小,决定了企业采取会计政策的激进程度、发生财务舞弊风险的大小,从而对审计机构形成审计意见产生重要影响。

一、理论分析及研究假设

Hambrick和Mason在1984年提出的“高层梯队理论”是高管特征研究的理论基础,这一理论认为管理者的一系列特质决定了其决策行为,进而能解释公司一系列复杂的战略选择问题。这些特质大体上可以分为两类,一类是人口学特征,如年龄、性别、教育背景等,另一类是心理特征,如价值观、认知观、信仰等。早期的研究认为高管间是同质的,后续随着异质性问题的研究逐渐兴起,学者更多地关注管理者之间特征差异带来的影响,研究的对象集中于整个管理者团队。例如Bantel和Jackson[1]研究发现,个人学历、出身、职业经历等不同会影响管理者的信念与情绪,信念和情绪则决定了管理者的会计行为。由于CEO和CFO是公司会计行为的主要决策者,本文将异质性研究的对象转向CEO和CFO,分析具有不同特征的CEO和CFO带来的行为差异,探讨其对于审计意见的影响。

(一)CEO&CFO性别异质性与审计意见

男性高管和女性高管的经营理念迥异,导致这一现象的原因在于,性别不同使得高管在思考方式上存在很大差异。根据大量行为学的研究,一方面,女性更加厌恶风险,Martin等[2]发现女性CEO出于对于风险的厌恶,能显著降低公司的经营风险;另一方面,女性的行为更加保守,有别于男性高管的过度自信,女性高管决策时更加谨慎,她们的交易量要大幅度低于男性高管交易量。而与女性不同,男性往往更加偏好风险、权力、利益、声誉等。

CEO与CFO性别异质性带来影响可以从两个角度来解释。首先,性别相同时,同质的思维方式能够消除沟通的障碍,降低社会隔阂[3],使得CEO和CFO更容易“打成一片”,彼此亲密关系的提升不利于高管间相互监督的制约机制的形成,CEO可能不愿意指正CFO的财务舞弊行为,CFO也可能更轻易地屈服于CEO,就一系列损害会计信息质量的行为达成合谋,导致审计师出具非标准审计意见。异质性则消除了性别同质带来的这些不利影响。其次,当CEO和CFO的性别存在差异时,更多的情况下为男性CEO和女性CFO(根据后续的描述性统计,上市公司男性CEO占比超过九成,男性CFO占比则为六成),由于女性高管的特点,她们进行财务舞弊的可能性较低,加之CFO对企业会计行为有着更为直接和更大的影响[4],使得会计信息整体风险较小,出具标准审计意见的可能性越高;由于性别的异质性,CEO与CFO对于风险的看法更加多元,风险规避的一方不愿意承担严重的后果,并且沟通的障碍也加大了达成“一致意见”的成本,两者更容易形成一种相互监督、相互制约的良性体制,提高了审计师发表标准审计意见的可能性。综上,提出如下假设:

假设1:限定其它条件,CEO和CFO性别存在异质性时,审计师发表标准审计意见的可能性越高。

(二)CEO&CFO年龄异质性与审计意见

根据社会类化理论,个体倾向于通过某种维度与其他个体进行比较,从而形成群体趋同,其中一些显性的人口学特征,如年龄、性别等,更常被用作这一类比较标准。当年龄相同或相近时,更容易培养群体间的认同感,处于同一年龄阶段的管理者更乐于分享彼此的价值观和信仰,并降低企业的沟通成本。当管理者年龄存在较大差异时,由于受特定年代和人生阅历的影响,个体具有不同价值观和认知观,并产生独特的经营管理理念。Hambrick和Mason[5]研究发现,年轻的高管更加偏好风险,而年长的高管更倾向于风险规避。并且,年龄异质性导致的认知差异和行为方式的不同,还会破坏团队的凝聚力,降低对彼此的满意度,带来沟通减少、冲突加剧等一系列负面影响,进而提高信息不对称程度,为管理者盈余管理等自利行为提供了可能[6]。

当CEO和CFO年龄存在异质性时,一者,年轻的CFO更有财务舞弊的动机,做出盈余管理等自利行为,而年长的CEO可能由于缺乏专业的财务知识或者由于信息的不对称,难以及时发现并纠正CFO的舞弊行为,使得公司出具低质量的财务报告,增加非标准审计意见的可能性。二者,年长的CFO由于丰富的工作经验和保守的决策倾向,能够有效地减少主观和客观的会计差错[7]。然而年轻的CEO由于缺乏必要的工作经验,既不能意识到财务造假等短期行为给公司带来的不利影响,又难以对CFO的会计行为给予支持,从而降低会计信息质量,降低了审计师发表标准审计意见的可能。综上,提出如下假设:

假设2:限定其它条件,CEO和CFO年龄存在异质性时,审计师发表标准审计意见的可能性越低。

(三)CEO&CFO学历异质性与审计意见

学历能反映高管的认知能力和专业技术水平,CEO与CFO学历异质性带来的影响具有两面性。由于教育水平不同,CEO与CFO对于事物的看法不一,严重的认知观差异可能引起意见分歧,甚至导致冲突的发生。当他们就会计政策选择等重大战略问题产生矛盾时,不恰当的处理会造成会计政策使用不当,降低公司会计信息的质量,增加了审计师出具非标准审计意见的风险。另一方面,如果存在有效的沟通机制[8],有助于CEO与CFO利用学历差异带来的多元的信息,通过彼此学习,重新审视自己的看法。例如CEO与CFO可以通过交流对于风险的不同认识,深刻认识到短期行为带来的深远影响,从而减少盈余管理等行为,提高公司的会计信息质量。上述两种影响同时存在、共同作用,因此,CEO与CFO学历异质性与审计意见之间并不存在必然的线性关系。综上,提出如下假设:

假设3:限定其它条件,CEO和CFO学历异质性与审计意见无显著关系。

二、研究设计

以2012-2017年我国A股上市公司为研究样本,剔除金融业等有特殊监管要求的公司,剔除被ST、*ST处理的公司,剔除财务数据严重缺失的公司,共得到11 218组有效观测值。为避免极端值的影响,对连续变量进行上下1%的Winsorize处理。CEO、CFO特征数据、其它财务数据均来自CSMAR数据库,采用的数据处理软件为Stata14.0。

为了检验假设1~3,借鉴郑军等[9]的研究,分别构建以下模型:

AuditOP=Dgender+Big4+Size+Top1+Cr10+Loss+Soe+Manshr+Growth+Salary+Cfo+Ns+Inde+Income+YEAR+INDUSTRY+ε

(1)

AuditOP=Dage+Big4+Size+Top1+Cr10+Loss+Soe+Manshr+Growth+Salary+Cfo+Ns+Inde+Income+YEAR+INDUSTRY+ε

(2)

AuditOP=Ddegree+Big4+Size+Top1+Cr10+Loss+Soe+Manshr+Growth+Salary+Cfo+Ns+Inde+Income+YEAR+INDUSTRY+ε

(3)

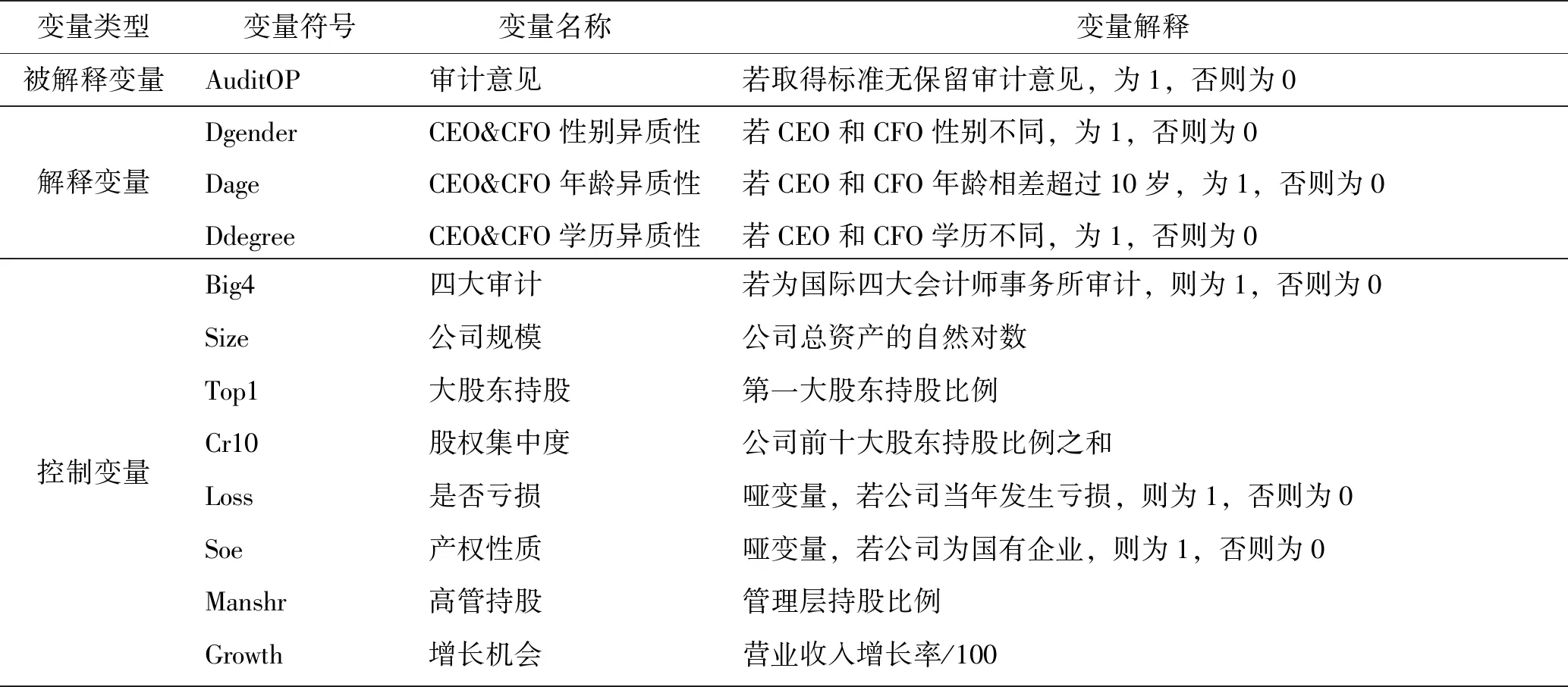

其中,被解释变量为审计意见(AuditOP),若当年公司财报审计取得标准无保留审计意见,则定义为1,否则为0。模型(1)的解释变量为Dgender(性别异质性),若公司CEO和CFO性别不同,则定义为1,否则为0。模型(2)的解释变量为Dage(年龄异质性),现有研究对于年龄阶段的划分大体一致,即每十岁为一个级别跨度,例如将高管年龄划分为20岁以下、20~30岁、30~40岁、40~50岁以及50岁以上等。本文采用简化方法,将CEO和CFO年龄差距在10岁以上的定义为1,否则定义为0。模型(3)的解释变量为Ddegree(学历异质性),若CEO和CFO的学历不同,定义为1,否则为0,其中学历分为中专及中专以下、大专、本科、硕士研究生和博士研究生,分别赋值1~5。根据相关研究,引入其他控制变量,具体定义如表1所示。

表1 变量定义表

续表1

变量类型变量符号变量名称变量解释解释变量Salary高管薪酬前三名高管平均薪酬与职工平均薪酬比值/100Cfo现金流量经营活动现金流量净额除以年末总资产Ns监事会规模监事会成员人数Inde董事会结构独立董事人数占董事会总人数的比重Income盈利持续性本年营业利润减上年营业利润,除以年末总资产YEAR年度变量以2012年为基准,设置4个虚拟变量INDUSTRY行业变量采用证监会颁发的《中国上市公司行业分类指引》(2012修订版)进行行业分类

三、实证分析

(一)描述性分析

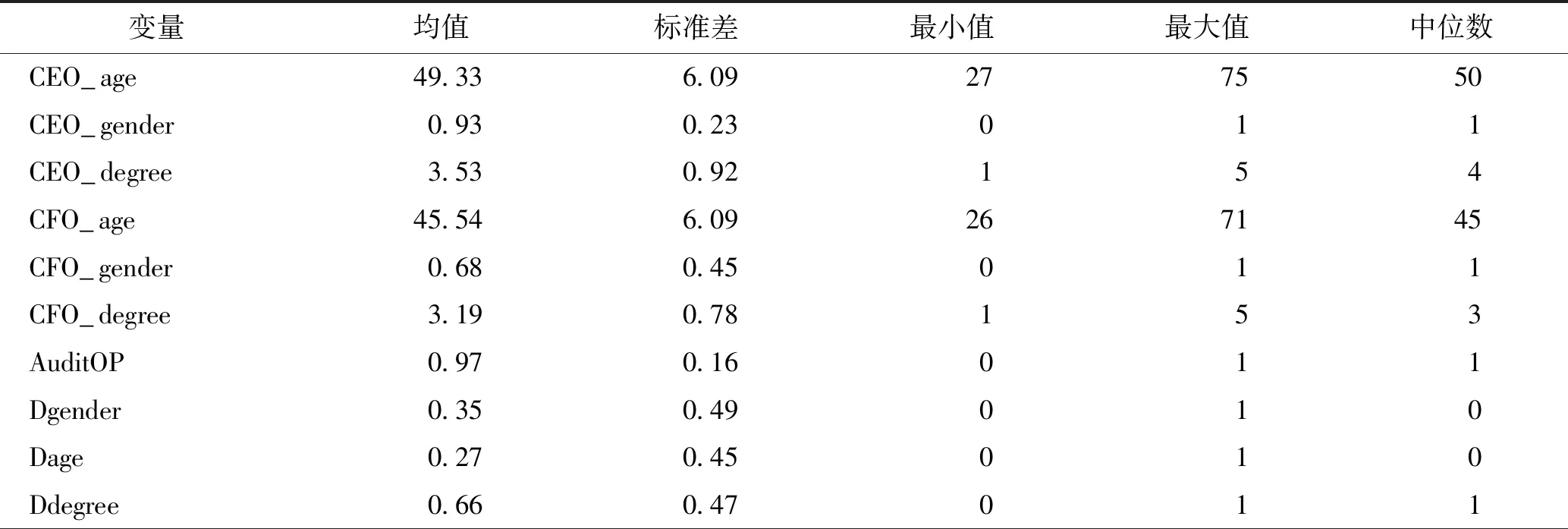

CEO、CFO特征及主要变量的描述性统计结果如表2所示。CEO_age的均值为49.33,表明上市公司CEO的平均年龄达到49岁,最低年龄为27岁,最高年龄为75,年龄差距巨大;类似的,CEO_gender的均值为0.93,表明男性CEO占比为93%,CEO_degree的均值为3.53,说明CEO的平均学历达到了本科以上。CFO_age均值为45.54,表明CFO的平均年龄为45岁,比CEO平均年龄小4岁,这与现实情况相符,企业管理人员往往需要更多的时间,完成知识技能和社会资源的积累,从而实现职位的晋升;CFO_gender的均值为0.68,表明CFO男性占比为68%,CFO职位对于性别的要求远没有CEO那样苛刻;CFO_degree的均值为3.19,CFO平均学历与CEO差距不大。

Dgender、Dage、Ddegree分别衡量CEO和CFO之间是否在性别、年龄和学历上存在差异,这三个指标的均值分别为0.35、0.27、0.66,表明有34.6%的上市公司的CEO与CFO性别不同、26.6%存在年龄差异、66%存在学历差异。AuditOP的均值为0.97,表明97%的上市公司取得标准无保留审计意见。

表2 CEO&CFO特征及主要变量的描述性统计

(二)Logit回归分析

1.CEO&CFO异质性与审计意见

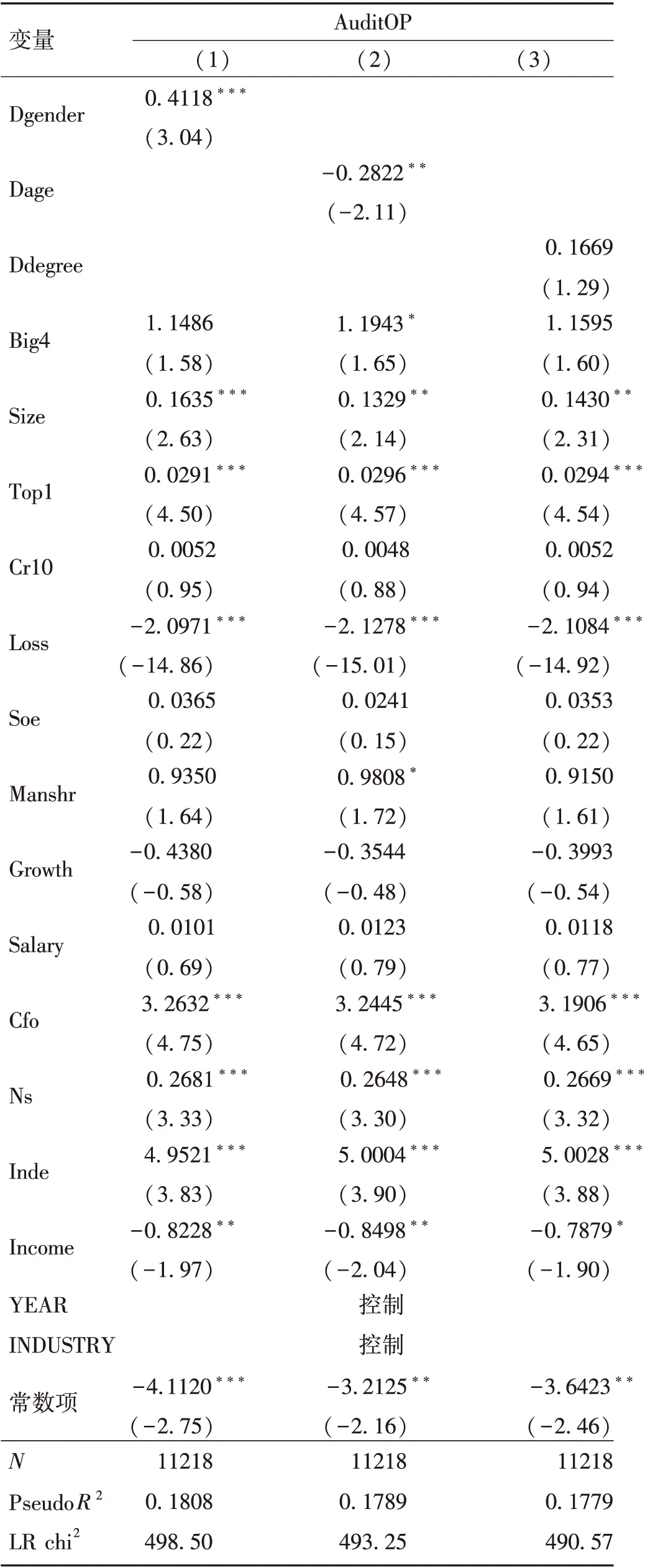

对CEO&CFO异质性与审计意见进行Logit回归,结果如表3所示。第(1)列结果所示,Dgender的系数在1%的水平上显著为正,表明CEO和CFO存在性别异质性增加了公司获得标准审计意见的概率,假设1得证;第(2)列结果所示,Dage的系数在5%的水平上显著为负,表明CEO和CFO存在年龄异质性时,减少了取得标准审计意见的概率,假设2得证;根据第(3)列结果,Ddegree的系数0.166 9,Z统计量为1.29,表明CEO和CFO学历的异质性与审计意见并无显著关系,假设3得证。

表3 CEO&CFO异质性与审计意见回归分析

Tab.3 Logit regression results of CEO&CFO heterogeneity and audit opinion

注:括号内为Z统计值,***、**、* 分别表示在 1%、5% 和 10% 水平上显著。

2.CEO的地位影响

CEO与CFO性别异质性会带来相互制约的效果,CEO与CFO年龄异质性则会加剧信息不对称程度。在这一类CEO与CFO特征存在差异的公司中,CEO到底扮演了什么样的角色?从公司章程赋予的职权来看,CEO负责管理重要经营活动,拥有最高的决策权。CEO能否运用自己的地位,将自己的理念体现在公司财务信息的质量上,进而影响审计师作出判断。

CEO在公司治理结构中具有重要地位,CFO受其领导,甚至成为其代理人。CEO的特定人口学特征能够向存在异质性的CFO传递某种信号,CFO通过接收并分析这种信号,决定自己的行为。因此,CEO在高管特征与审计意见的关系中发挥了更重要的影响。例如,年长的CEO注重严谨,为了自己积累的声誉和名望,更倾向于稳健的会计政策,这种规避风险的信号会抑制年轻的CFO采取过激的会计行为;当性别差异形成相互制约时,女性CEO由于更加平和,更不愿意与同事发生冲突,会让男性CFO接收到“妥协”的信号,增加他们从事舞弊行为的可能,使得制约机制失效。根据这些分析,提出以下假设:

假设4:在CEO和CFO性别存在异质性的公司中,CEO为男性时,审计师发表标准审计意见的可能性越高;

假设5:在CEO和CFO年龄存在异质性的公司中,CEO更年长时,审计师发表标准审计意见的可能性越高。

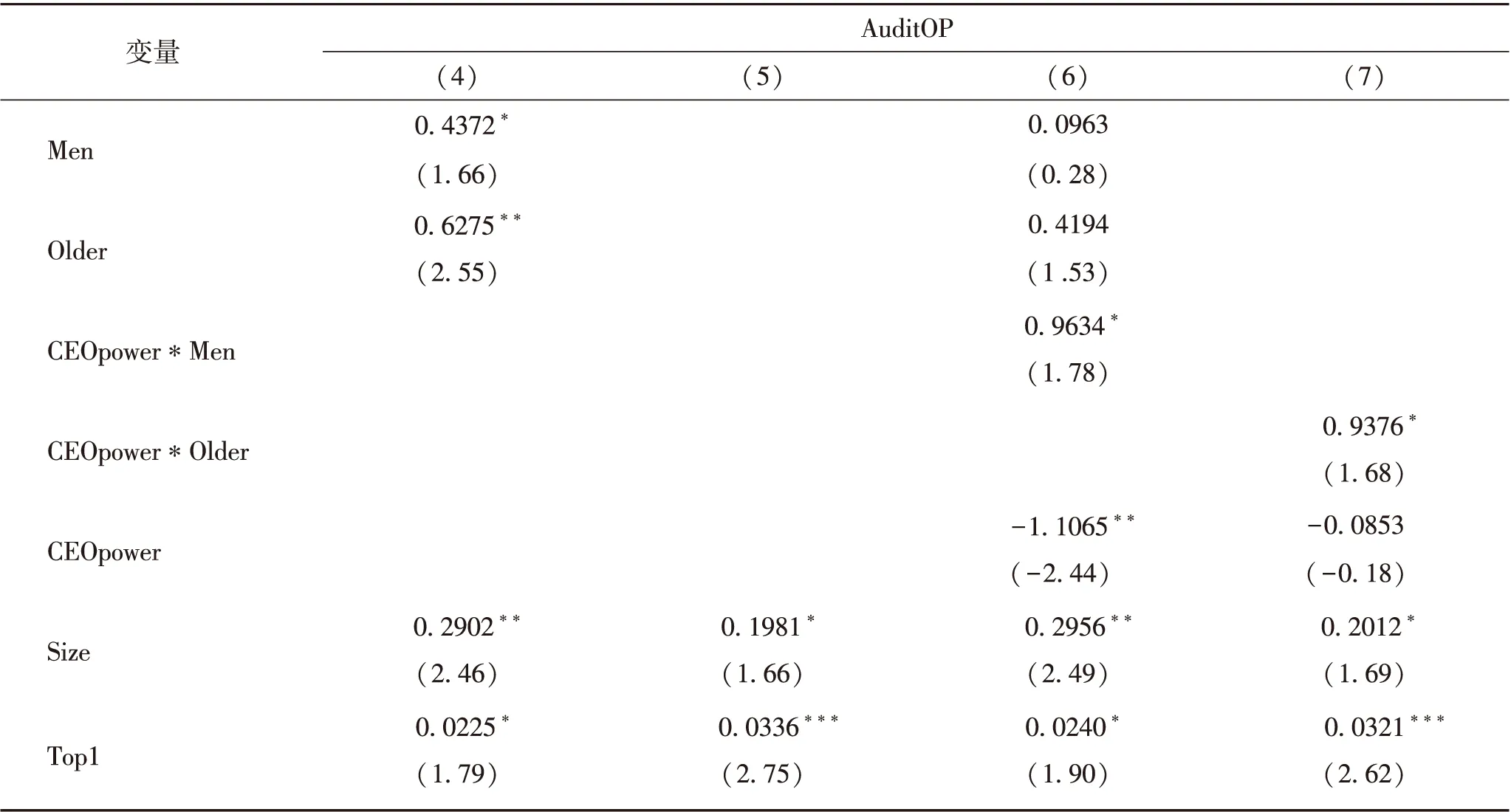

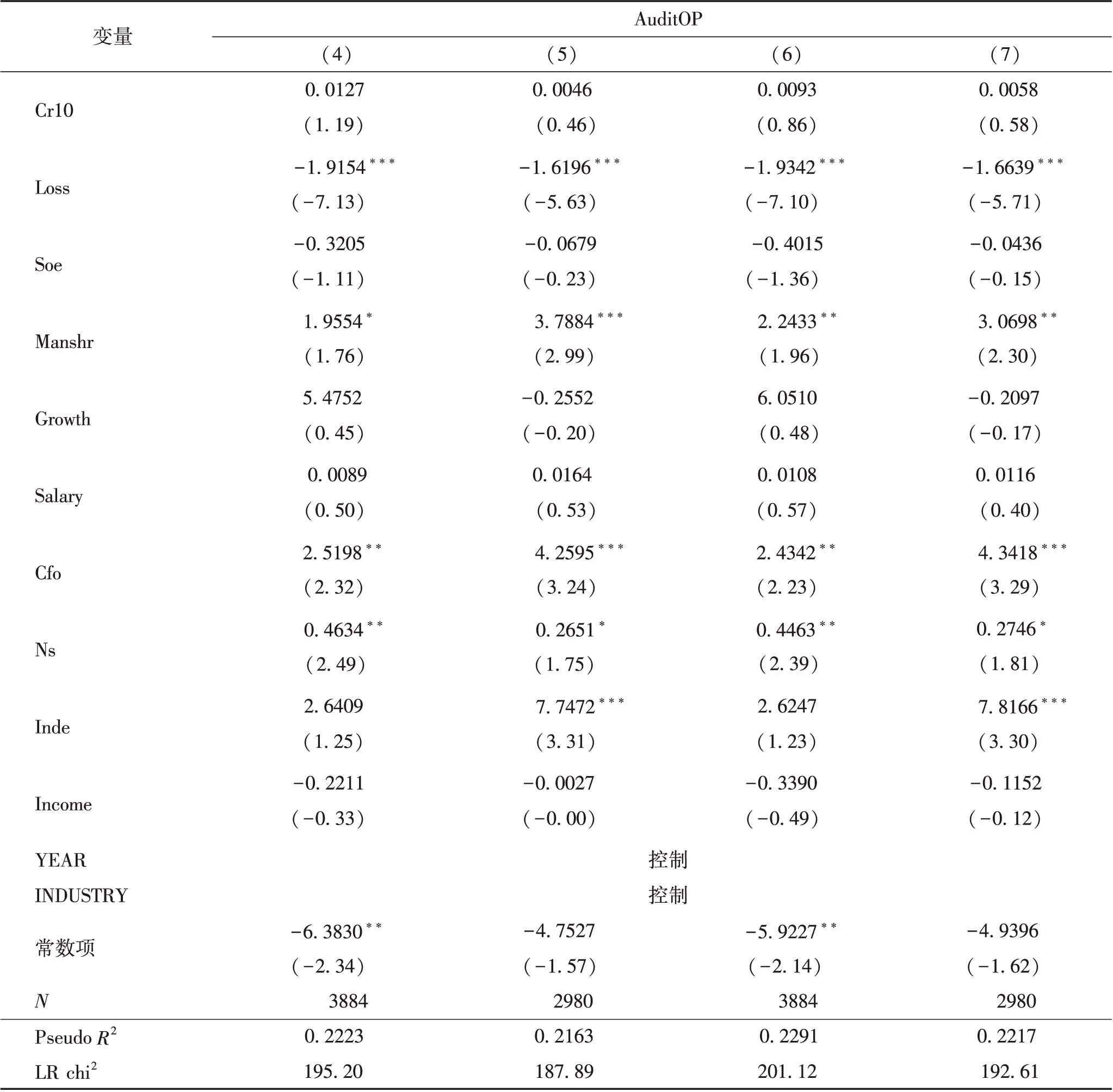

通过引入新的解释变量Men、Older,来研究CEO特征与审计意见的关系。若在CEO与CFO特征存在差异的公司中,CEO为男性(CFO为女性),则定义Men为1,否则为0;若CEO更年长,则定义Older为1,否则为0。由于存在异质性的公司样本中,由四大审计的样本较少,故删除变量Big4,其余变量保持不变,仍用原模型进行回归分析,结果如表4所示。表中第(4)列结果所示,Men的系数在10%的水平上显著正相关,证明在CEO与CFO性别存在异质性的公司中,CEO为男性时,被出具标准审计意见的可能性越高,假设4得证。第(5)列结果所示,Older的系数在10%的水平上显著正相关,证明在CEO与CFO年龄存在异质性的公司中,CEO更年长时,被出具标准审计意见的可能性越高,假设5得证。

3.CEO权力的调节

CEO权力越大时,对于异性CFO的制约作用就越强,能够有效防止CFO利用专业知识进行财务舞弊和盈余管理等行为,提高会计信息的质量。同时对于年长的CEO来说,更大的权力便利了其在公司内部推行自己的理念,将风险规避形成一种企业文化,更好地降低公司整体财务风险,增加了公司被出具标准审计意见的可能性。相反,CEO权力越小,受到的制衡越大,CEO在作出决策时不得不需要跟其他高管沟通,考虑相左的意见,使得CEO发挥作用的能动性降低,这抑制了CEO特征与标准审计意见的正向关系。综上,提出以下假设:

假设6:在CEO和CFO性别存在异质性的公司中,CEO权力能显著促进男性CEO与标准审计意见的正向关系;

假设7:在CEO和CFO年龄存在异质性的公司中,CEO权力能显著促进年长CEO与标准审计意见的正向关系。

根据Finkelstein[10]提出的权力模型,CEO权力可分为组织权力、专家权力、声誉权力以及所有制权力,其中组织权力是最常见,也是最重要的权力。参考权小锋等[11]的研究,选用CEO是否兼任董事长来衡量CEO的组织权力,引入调节变量CEOpower,研究权力大小在CEO特征与审计意见的关系中所扮演的角色。首先,对模型进行修改:

AuditOP=CEOpower*Men+Men+CEOpower+Size+Top1+Cr10+Loss+Soe+Manshr+Growth+Salary+Cfo+Ns+Inde+Income+YEAR+INDUSTRY+ε

(6)

AuditOP=CEOpower*Older+Older+CEOpower+Size+Top1+Cr10+Loss+Soe+Manshr+Growth+Salary+Cfo+Ns+Inde+Income+YEAR+INDUSTRY+ε

(7)

回归结果见表4,第(6)列所示,Men的系数为正,引入调节变量后CEOpower*Men的系数仍为正,并且在10%的水平上显著,表明CEO权力对男性CEO与标准审计意见的关系有显著的促进作用,假设6得证;第(7)列结果所示,Older的系数与CEOpower*Older的系数均为正,且CEOpower*Older的系数在10%的水平上显著,表明CEO权力对年长CEO与标准审计意见的关系有显著的促进作用,假设7得证。

表4 CEO特征与审计意见回归结果& CEO组织权力的调节作用结果

Tab.4 Logit regression results of CEO characteristics and audit opinions& The moderating effect of CEO power

续表4

(三)稳健性检验

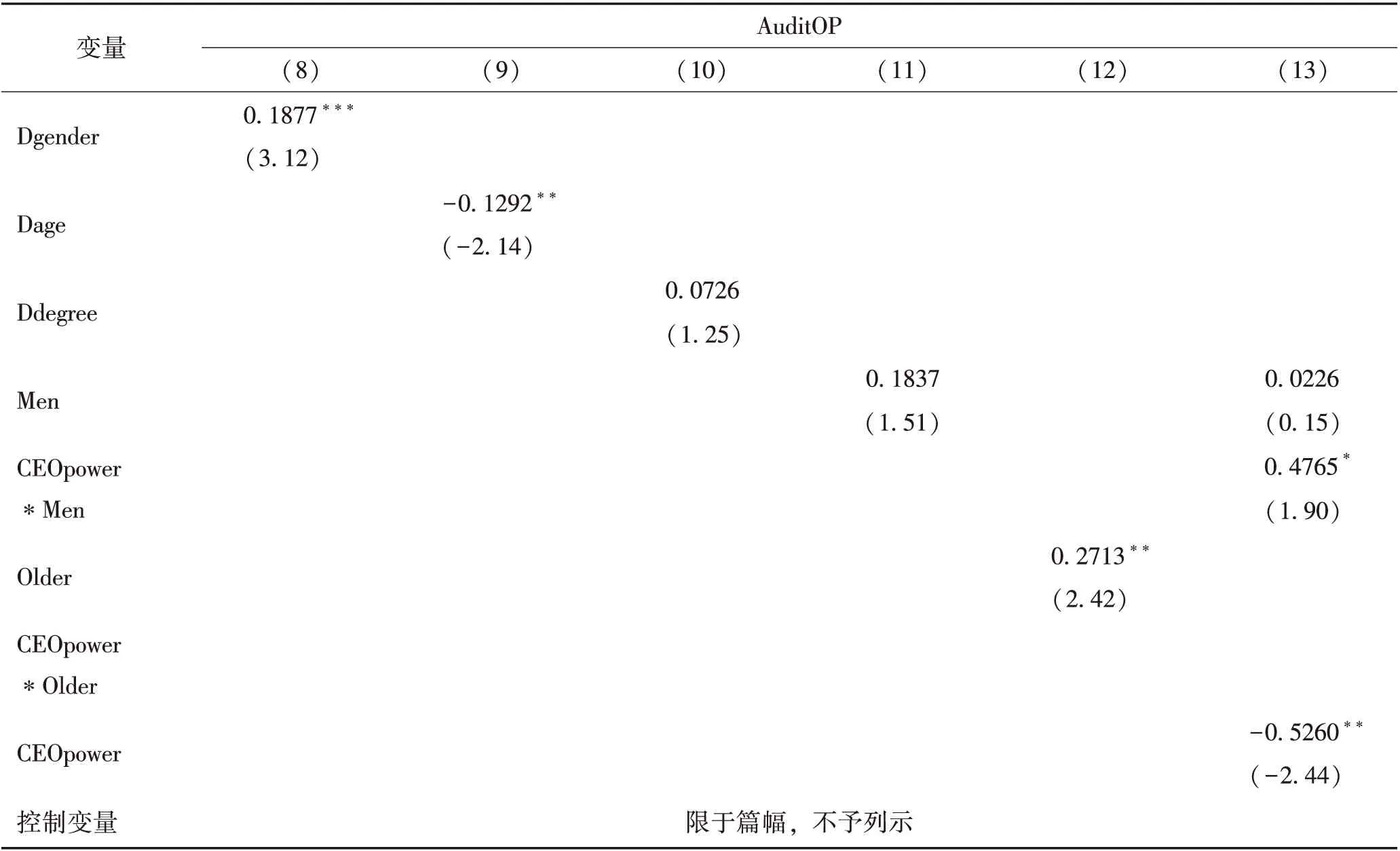

为了增加本文的可靠性,对上述模型进行Probit回归,对原假设进行验证,回归结果如表5所示。通过观察第(8)列的Dgender、第(9)列的Dage、第(10)列的Ddegree、第(11)列的Men、第(12)列的Older、第(13)列的CEOpower*Men以及第(14)列的CEOpower*Older,这些变量中除了第(11)列Men的系数在统计上不显著外,其余变量均显著,且方向与前述分析相同。故结论具有一定的稳健性。

表5 Probit回归结果

Tab.5 Probit regression results

注:括号内为Z统计值,***、**、* 分别表示在 1%、5% 和 10% 水平上显著。

四、研究结论及启示

作为会计行为的主要负责人员,CFO的决策直接决定了公司会计信息质量的优劣;CEO作为CFO的上级领导,在公司治理结构中占有无可比拟的地位,职位差距带来的是对CFO经济行为的有效监督,还是滥用权力、操纵CFO行为进行盈余管理?这取决于CEO与CFO的一系列个人特质。两者特征异质性的大小决定了企业采取会计政策的激进程度、发生财务舞弊风险的大小,从而对审计机构形成审计意见产生重要影响。本文研究发现,CEO与CFO性别存在异质性显著增加了审计师发表标准审计意见的可能性,年龄存在异质性则显著降低了这种可能性,而学历的异质性与审计意见的类型无显著性关系。对CEO、CFO存在异质性的公司进一步研究发现,CEO为男性、CEO为年长者均显著提高了公司获得标准审计意见的概率,并且CEO的组织权力对这一关系具有显著的正向调节作用。

虽然男性一直在公司管理层中占据核心地位,但是适当引入女性高管,如女性CFO,构建出“男女搭配”的公司治理结构,合理利用两性对于风险的认知差异,有利于避免男性高管间就盈余管理等行为达成合谋,从而提高会计信息质量。在男女搭配形成的CEO&CFO制约机制中,女性由于具有妥协性,往往难以约束部分强硬的男性CFO,从而使得公司财务风险高于“男性CEO+女性CFO”的公司,这一结果与周泽将等[12]的研究一致,即女性CEO促进了财务舞弊,而女性CFO则抑制了舞弊;此外,这一结论还在一定程度上解释了上市公司女性CEO(7%)和女性CFO(32%)比例形成的原因。

公司选聘CEO和CFO时,应该考虑年龄因素,两者年龄差距不应太大,年龄差异会提高信息不对称程度,增加审计机构出具非标准审计意见的可能性,而聘用年长的CEO能显著改善这一情况。在能形成相互监督机制,并且CEO具有较低的财务舞弊动机时,适当地给予CEO更高的权力,有利于改善企业的会计信息质量。但是,防止CEO权力过大,造成职权滥用,依旧是公司面临的一个重要问题。

猜你喜欢

公民与法治(2022年4期)2022-08-03 08:20:42

现代企业(2021年2期)2021-07-20 07:57:10

疯狂英语·新悦读(2020年1期)2020-02-20 13:23:08

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

邯郸职业技术学院学报(2016年2期)2016-02-27 13:39:26

东西南北(2015年9期)2015-09-10 07:22:44

教育与职业(2014年7期)2014-04-17 18:46:57