“互联网+”环境下差旅报销管理的创新与应用

2020-05-06 09:06陈英

中国集体经济 2020年9期

陈英

摘要:在传统的财务管理模式下,基础核算人员占70%以上,大部分的财务人员的重点工作仍然放在记账、算账、报账等低附加值的重复性工作中,难以脱身日常繁重的基础核算工作向财务管理进行转型。随着现代信息技术、人工智能技术的迅猛发展,如何运用现代信息技术提高财务基础核算效率,让财务人员脱身核算向业务财务、管理财务进行转型是财务人员迫切思考的问题。文章分析了传统差旅报销模式存在的问题,提出了大数字经济时代下差旅报销应充分考虑“互联网+”的连接作用,将差旅业务办理、第三方差旅网络平台、财务报销管理连接起来,实现财务与业务流程深度融合的对策和建议;并以中国航发红林为例,对差旅报销管理的创新思路与实际应用进行具体分析,展示了差旅报销事前、事中、事后的全流程动态管理的实施效果。“互联网+”环境下借助第三方网络平台的差旅报销管理模式解决了差旅报销票据不规范等财务风险,满足了管理者精细化管理分析要求,推动了财务人员脱身核算向业务财务和管理财务转型。

关键词:财务转型;“互联网+”环境;第三方网络平台;差旅报销管理

一、差旅报销管理的传统模式及存在的问题

(一)差旅报销管理的传统模式

一般企业传统的差旅报销从办理出差申请、差旅费报销到收到支付款项经过出差申请审批、出差借取备用金审批、自行选择系统办理行程预订、差旅费用报销审批、差旅款项支付5个步骤。各步骤独立,耗时比较长。且大多数企业的备用金借款单和差旅报销单仍然是纸质手填单据,单据填列完成后,需现场找相应领导按权限逐级审批,审批过程受领导是否在办公室的限制,审批效率低。

(二)传统差旅报销模式存在的问题

1. 工作效率低

差旅费报销涉及的单据类型多,有飞机票、火车/高铁/动车票、长途汽车票、住宿票、地铁票、打车票等等。单据需审核内容多、审核控制点多、补助类别多,计算审核时间长,工作效率较低。

2. 不能实现实时动态的明细分析

差旅报销线下的审批管理没有电子数据支撑,不能实现机票的平均折扣率对比、出差地点占比、退改签率、提前预定行程天数与折扣对应关系,酒店单价、酒店星级,火车票坐席等等精细化分析管理。

3. 难以及时发现和预防风险

由于缺乏系统管控的支持,差旅费用超标等管控往往流于形式。若报销时未要求出差员工提供登机牌、银行支付凭证等相关辅助印证依据时,住宿票据的虚开、非法购买发票,出租车票多索取、经营方提供发票不合规等票据不规范、业务不真实的风险也难以及时发现和预防。

4. 财务人员综合能力提升较慢

由于日常基础核算工作量大,大部分财务人员长期从事低附加值的基础性工作,很多有专长的财务人员每天埋头苦干,没有抬头思考的时间,少有精力进行业务学习和提升。工作上体现不出价值,综合能力提升较慢。

二 、“互联网+”环境下创新差旅报销管理的对策

(一)转变观念

由于转型需对公司原流程进行优化,涉及公司管理流程的重大变革,难度大,时间长,要求管理层率先转变思维,带动财务人员转变思维,逐步实现财务人员轉型。但是,仍有许多财务人员认识不足,不愿意转型,不知道转型后能做什么。因此,主动转型关键需要转变观念,提高自我认识,认识到经济的发展,机器人与人工智能的崛起会让核算型财务人员的不可代替性不复存在。

(二)建设财务管理AEOS流程体系

财务转型的支撑就是做流程的管理,将当前隐性的、粗糙的、零散的模板、表单及业务操作技巧等显性化、规范化、标准化;采用财务管理AEOS体系建设的思路,将当前局部的、孤立的业务流程进行系统化整合,将公司内部管控要求及风险控制点设置在流程中,运用信息系统进行风险自动识别管控,实现经济事项事前、事中、事后的全流程动态管控。

(三)利用“互联网+”信息技术进行差旅报销管理

财务转型需要依托信息技术、云计算、大数据、人工智能。在搭建财务信息化平台初期,根据管控目的和管控思路,考虑“互联网+”的连接作用,通过开发手机移动端实现差旅事项办理不受时间和空间限制,随时随地都可操作流程;通过二维码、影像识别系统开发,实现票据的自动识别核对,便于影像文件电子档案进行归档、读取、分发等处理;运用银企直联方式实现批量快速款项支付等等,实现通过系统进行差旅申请、差标管控、款项支付的全过程管理。

(四)借用第三方差旅网络平台实施差旅报销管理

现阶段,已有部分第三方差旅网络服务企业逐渐成熟起来,他们拥有差旅管理经验,可为大中型企事业单位提供量身定做的差旅管理和咨询服务。企业可通过使用第三方差旅网络平台的信息技术及业务管理模型达到管控目的,通过平台设立有效可行的差旅方案,杜绝差旅漏报、多报的漏洞;平台统一提供资金垫付,公司统一采购,统一结算,把员工的差旅报销变成公司与第三方差旅网络平台的结算,员工无需垫付差旅费用,不需借备用金;平台直联各个航空公司、铁路12306,多平台连接比价,有效控制差旅费用。

三、差旅报销管理在中国航发红林的应用

中国航发红林经过50余年的发展,已形成了燃油泵调节器、执行机构和控制阀等140余种型号产品的生产能力。大部分产品处于成熟期,市场份额趋于稳定,获利水平也相对稳定,企业的组织体系趋于完备,处于稳增长、调结构的成熟期,也是实施财务转型的最佳时期。

中国航发红林财务转型建设思路是以业财深度融合与协同为设计理念,以“互联网+财务”信息化模式为平台,以分步实现公司智能化财务管理为目标,构建融合“全面预算管理、共享财务、成本管理、现金流管理、内部控制、财务健康诊断”为一体的智能化财务管理系统。系统设计要求功能齐全、操作简单、由易到难、分步实施。根据系统由易到难的开发原则,决定首先开发费用模块的差旅费报销管理。

(一)差旅报销管理整体架构设计

财务管理系统整体架构设计按全流程财务管理服务理念、业务办理方便快捷的思路进行设计,包含预算、业务、核算、账务处理、分析5个方面内容,适用全部财务业务。公司率先进行差旅报销管理业务梳理,实现差旅业务从出差审批、行程预订、贴单报销、款项支付的一站式服务。预算方面考虑以业务预算为牵引,按差旅类别与核算进行关联,实现预算自动扣减、管控。业务方面从办理方便快捷思路出发,借助“互联网+”功能,自行选择手机移动端/PC端办理业务,实现线上自动推送审批,自动向第三方差旅网络平台推送出差审批信息并单点登录进行行程预定,超差标系统自动管控提醒,业务自动与预算、核算进行关联。

在核算方面,考虑刚性控制,简化计算,实现系统线上自主报销办理,自动进行差旅单据金额核算,按规则及差旅类型自动计算差旅补助,发生的费用自动冲减预算,行程费用自动与第三方结算,减少备用金挂账,个人付款明细自动生成并向银企直联系统进行推送,运用银企直联方式实现批量快速款项支付。账务处理方面实现系统按一定规则自动生成记账凭证,减少重复性工作,实现低附加值工作由计算机代替完成。

在分析方面,实现系统按一定规则自动进行风险管控分析,根据八项规定、保密要求、税务要求将管控规则预设进系统,实现系统按一定规则自动生成带图表的分析报告,供管理者,业务单位查询、使用。

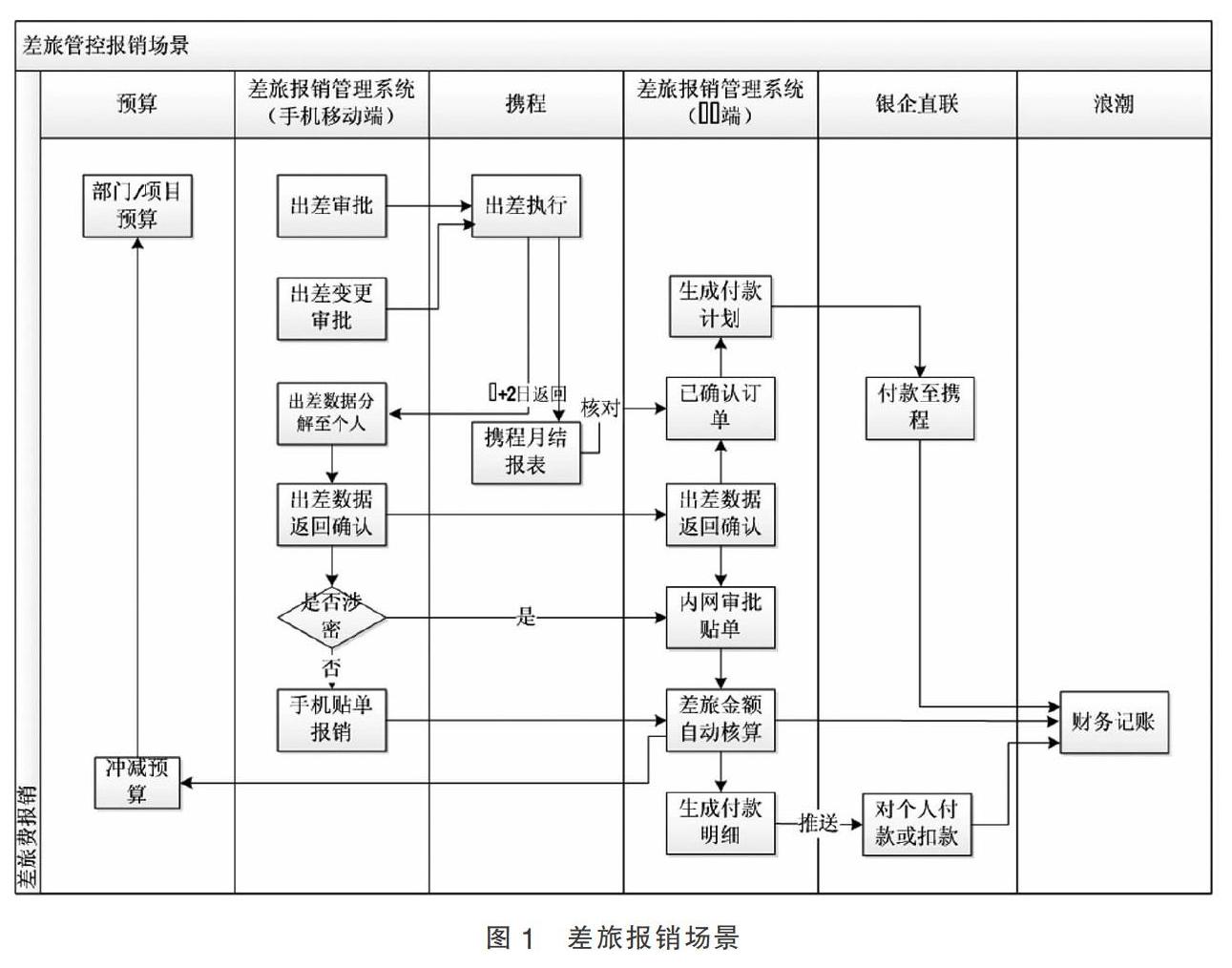

(二)“互联网+”差旅报销管理业务场景设计

差旅报销管理业务场景,展示了业务预算申报、下达,差旅线上自主办理、自动计算、自动记账、自动推送付款的场景,体现了业务办理的高效、快捷。

场景展示了预算、手机移动端、第三方差旅网络平台、PC端、银企直联、浪潮系统6个系统之间关系,具体业务场景见图1所示。

员工因公出差时,选择移动端/PC端办理出差审批,系统自动提交第三方差旅网络平台系统,员工单点登录进行行程预定;员工出差返回通过手机贴单报销(若出差内容涉密需要在内网补充具体项目);系统自动计算补助、生成记账凭证、付款计划、个人付款明细表,通过银企直联批量付款。

出差人员差旅报销整个流程通过手机移动端办理,实现了一个系统办理全部差旅业务。

(三)创新差旅报销管理的实施成效

“互联网+”财务相比传统差旅报销管理具有以下几方面优势,取得成效如下。

1. 实现流程的标准化,提升了管理效率

新的差旅报销将流程固化在系统中,业务人员无需再使用纸质单据办理审批手续,业务处理效率大大提高。经测算,差旅报销原流程经会计、预算、凭证复核、出纳、资金支付复核五步,每笔业务平均耗时19分钟,优化后的流程经会计审单、资金支付两步,每笔业务平均耗时5分钟,节约时间14分钟,节约时间占比74%。全年出差业务按2600人次测算,财务人员每年节约差旅报销时间607h(2600/人次*14min/次=36400min),节约时间成本为4.2万元(69.34元/h *607,按年平均人工成本14.48万元/年,时间成本为69.34元/h,每月21.75天测算)。

新的差旅报销流程不仅大大节约财务人员时间,还大大节约了业务人员办理时间。

据统计,差旅报销原流程业务人员办理行程预订、发票取得、签字报销,每笔业务平均耗时40分钟,优化后的流程无需取得发票,员工发起一笔差旅报销平均耗时5分钟,节约时间35分钟,节约时间占比88%。全年出差业务按2600人次测算,全年可节约业务人员用于差旅费报销时间1517h(2600/人次*35min/次=91000min),节约业务人员报销时长所对应的时间成本为10.5万元(69.34元/h *1517,按年平均人工成本14.48万元/年,时间成本为69.34元/h,每月21.75天测算)。

2. 实现事前、事中、事后的全流程动态管理

新的差旅报销管理,业务、财务、管理者使用同一个平台,可通过平台实现事前、事中、事后的全流程动态管控。

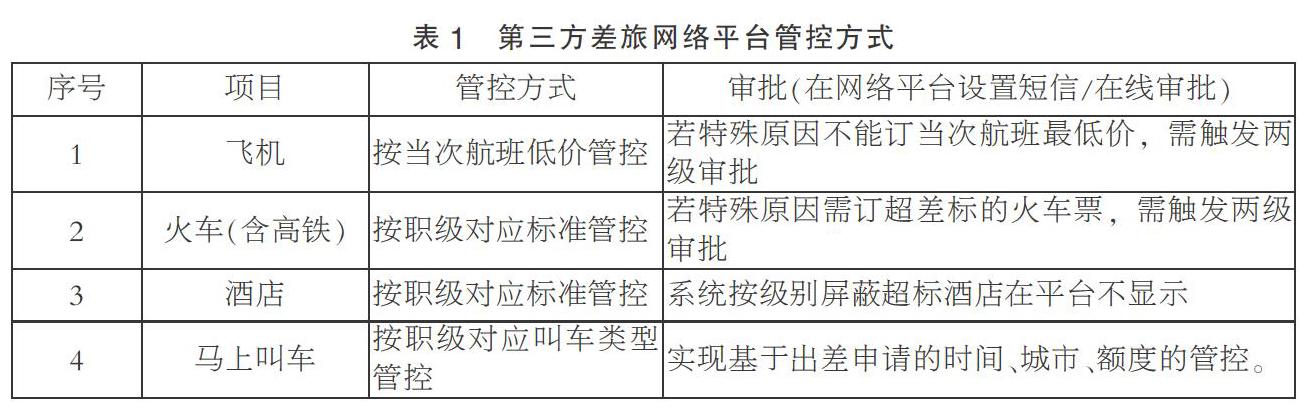

通过第三方差旅网络平台运用,根据公司的差标政策对行程中交通费、住宿费等差旅实行事前的管控,规避了未经审批超标准开支差旅费的风险,如表1所示。

出差返回后,系统设置审批方式,分情况进行审批,系统判定无超标和特殊事项的免审批,直接进入记账环节;对存在超标或其他风险点的,设置系统审核提醒,并对非客观原因进行事后的考核,实现了事中、事后的管控。如表2所示。

3. 解决票据不规范、业务不真实等财务风险

新的差旅报销系统与第三方差旅网络平台对接,由第三方差旅网络平台向公司统一开具发票,把员工的差旅报销变为公司与第三方差旅网络平台的结算,员工无需取得差旅相关票据,员工出差行为阳光透明,不能私自操作取得额外票据,解决了票据不规范、业务不真实等财务风险。

4. 提升财务人员综合能力,推动了财务转型

新的差旅报销系统把审核和账务处理等简单、重复的工作使用信息系统替代,财务人员逐渐从繁重的基础核算工作中解脱出来。这样,使得财务人员有时间去了解公司的商业模式和经营政策,合理运用数据分析系统,将财务分析的结果运用在业务经营中,逐步提升分析评价能力、风险管控能力等综合业务能力,可推动财务管理的重心向预算、财务分析、风险控制转移。

5. 满足管理者精细化管理分析要求

新的差旅报销系统与第三方差旅网络平台对接,第三方差旅网络平台每月提供在线管理报告,使企业及时了解出差人员差旅使用情况,满足管理精细化需求。比如,通过出差人员的机票平均折扣率数据可以了解那些人员比较节约,可对超过一定折扣的人员进行提醒,引导其做好差旅行程安排;对通过平台报告不预订最低价原因进行分析、了解业务情况,分情况对3次以上人员进行提醒、通报,引导其养成逐渐节约成本的意识;通过平台对发现的短途差旅乘坐飞机人员进行提醒按制度优选火车、高铁等等,便于企业明细管控,设立有效可行的差旅方案等。

四、研究结论与展望

本文通过研究中国航发红林创新差旅报销管理为示例,提出了财务转型从会计与业务深度融合,开展财务事前、事中、事后的全流程動态管理,朝着未来“互联网+”财务方向发展的思路,以差旅报销为突破口,提出创新差旅报销管理的几点对策建议,希望能够为其他单位或后续研究人员提供借鉴。

参考文献:

[1]张庆龙.财务转型大趋势[M].电子工业出版社,2018.

[2]张庆龙.企业集团财务转型路在何方——《财务转型大趋势》简介[J].财会月刊,2018(06).

[3]郭小萍.大数据时代下的财务转型与突破——以某快消品企业为例[J].中国商论,2017(27).

(作者单位:中国航发贵州红林航空动力控制科技有限公司)

猜你喜欢

小天使·一年级语数英综合(2018年5期)2018-06-22

财会学习(2017年1期)2017-02-09

中国经贸(2016年20期)2016-12-20

特别文摘(2016年8期)2016-05-04

雕塑(1999年4期)1999-06-28