我国林木产品进口贸易依存度的国际比较研究

2020-04-29 12:56王若舟蒋彦庆

安徽农业科学 2020年7期

王若舟 蒋彦庆

摘要 為了探究我国林木产品进口贸易依存度实际情况并探讨对于原木资源的保护和林业产业的发展,通过搜集和整理2002—2016年的相关数据,利用原木折算法来构建木材资源的进口贸易依存度,对我国和美国、欧盟等10个世界主要林产品经济体的林产品进口依存度进行比较;利用因子分析法,引入森林覆盖率、人均GDP等10个变量,进一步分析不同国家林木产品进口依存度的差异。结果表明,我国的林业进口贸易依存度(平均为27.23%)高于世界平均水平(约为20%左右),低于欧盟平均水平(36.43%)和日本平均水平(67.34%),与中国原木产量在同一水平的国家如俄罗斯(3.52%)、加拿大(11.85%)、巴西(1.61%)的林木产品进口依存度远低于中国,说明我国对于木材的国际依赖程度仍然在可控范围内,目前我国亟需解决的是木材资源的长期供求缺口和林业产业可持续发展问题。最后,结合当前的环境以及原木采伐政策提出几点建议,以期能够助力我国林业产业健康发展。

关键词 林木产品;进口贸易依存度;因子分析;国际比较

中图分类号 S-9文献标识码 A

文章编号 0517-6611(2020)07-0244-06

doi:10.3969/j.issn.0517-6611.2020.07.069

The International Contrastive Study of Chinese Import Dependence of Forestry Products

WANG Ruozhou, JIANG Yanqing

(Shool of Economics and Finance, Shanghai International Studies University,Shanghai 201620)

Abstract Using log conversion method to measure the import dependence of timber products and resources based on related data,we made a contrastive study of China and other primary economies around the world such as the United States, the EU etc. as to the import dependence of timber products and uses factor analysis method including forest coverage rate, real GDP per capital etc totally 10 factors for a further exploration to explain facts and to research the protection of roundwood resources and the development of forestry industries. The results showed that although higher than the average import dependence of timber products in the world that is about 20%, the import dependence of China is average 27.23% which is lower than EU(average 36.43%) and Japan( average 67.43%) while these countries whose log production is at the same level of China such as Russia(3.52%), Canada(11.85%) and Brazil(1.61%) are clearly lower than China. The results showed the import dependence of China is still under the control and now it is imperative for China to take action to eliminate the gap between supply and demand of timber resources in the long run and to emphasize the sustainable development of forestry industries. In the end, combined with current environment and the policy of roundwood cutting, some measures are suggested for sake of the healthy development of forestry industries of China.

Key words Forestry products;Import dependence;Factor analysis;International contrast

基金项目 上外国语大学第三届导师引领计划项目(41003643)。

作者简介 王若舟(1996—),男,山东济南人,硕士研究生,研究方向:国际贸易理论与政策。通信作者,教授,硕士生导师,从事发展经济学、国际经济学研究。

收稿日期 2019-08-31;修回日期 2019-09-29

随着改革开放的进一步加深、对外贸易规模的不断增长和社会需求的不断扩大,我国的林业产品得以迅速融入國际市场且发展迅速。截至2018年,国家林草局称全国林业产品进出口贸易总额达到了7.33万亿元,同比增长2.88%,林产品进出口贸易额达到1 600亿美元,各类经济林产品产量达1.57亿t。在经济全球化的大背景下,中国显然已经成为了世界林业产品贸易大国,但是林业资源的紧缺与社会需求扩大之间的矛盾使得中国尚且未成为林产品强国[1]。在国际上甚至出现了“中国是森林资源黑洞”“中国是破坏森林资源的罪魁祸首”等指责中国大量进口他国林木资源的声音,根据FAO 2016年的统计数据,我国原木产量为33 369.5万m3,进口量为4 910.3万m3,出口量仅为14.4万m3;我国锯材产量排名世界第二,达7 721.4万m3,进口量3 281.3万m3,而出口量为30.8万m3;我国还是世界第一大人造板生产国和出口国,生产量和出口量分别达到了21 149.6万和1 474.4万m3[2]。从这几项数据可以看出,中国的林产品的进出口严重失衡,我国林产品生产存在着结构性问题。

当今我国越来越强调生态文明建设,提倡更加环保、健康以及可持续的经济发展方式,在林产品的生产方面亦不例外,但是这些环保政策一定程度上限制了木材产品的生产,甚至导致林产品生产畸形发展。例如,1998年以来,在黄河及长江的中上游地区,旨在天然林禁伐的“天保工程”大幅度减少了商品木材的产量;2002年我国全面推行退耕还林政策,“退耕还林,封山绿化”的目标在一定程度上限制了原木等林产品的开采;2015年黑龙江、吉林及内蒙古国有林区的全面停伐政策的实施,限制了原木采伐,妨碍了木材产品生产规模的扩大,除此之外,非法采伐行为也严重破坏了森林资源的恢复能力进而导致木材产量降低[3]。基于这些原因,我国可能在个别原木和锯材的产量过少,个别种类的原木和锯材产量又过剩,从而使得进出口贸易额严重失衡,造成林产品生产结构畸形。

在国内林业产品(如工业原木、锯材等)生产结构尚未调整充分的时期,研究其对于国际贸易的依赖程度,一方面可以有利于国内林产品产业链的调整和健康发展;另一方面,通过优化国内林产品生产结构,亦可以提高我国林产品的国际竞争力,促进我国向真正的林产品强国转变。

1 我国林木产品对外贸易的现状

1.1 林木产品的年产量变动

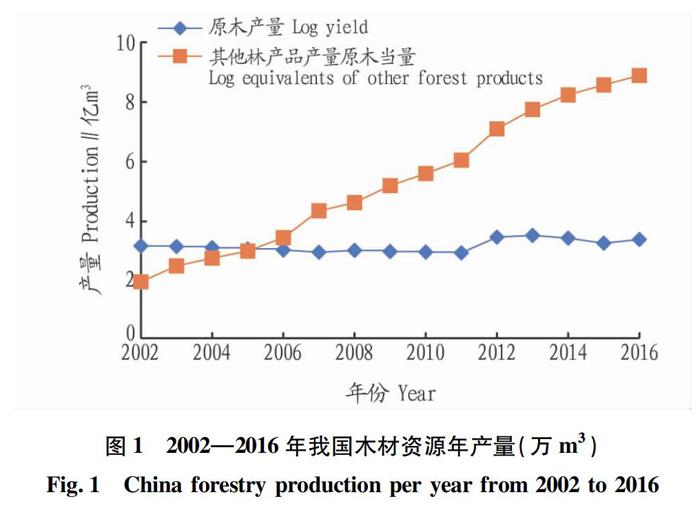

进入新世纪以来,我国的原木和其他木制林产品的需求不断增加,目前已成为世界原木第二大消费国,原木产量越来越满足不了木材的生产和消费需求。为了适应日益增长的木材资源需求,我国采取了一系列措施扩大林业产品生产,截至2016年,我国的原木产量已经达到33 369.5万m3,占世界原木总产量的8.78%,位列世界第三;我国锯材、人造板、各类纸制品产量均居世界前列。在不同阶段,原木产量和林木产品产量呈现出不同的特征,如图1所示。

从图1可知,我国原木产量大体可以分为2个阶段,2002—2011年,原木产量由31 200.5万m3缓慢下降到28 846.6万m3,10年间下降了7.5%,可以说这10年间原木产量几乎保持稳定。2012—2014年,原木产量出现了短期大幅增加,达到了34 752.4万m3,3年内增加了20.5%,2014年之后,原木产量开始出现回落并稳定在33 000万m3左右。其原因可能在于“天保工程”的实施,木材主产区由北向南的转移。长期以来,我国木材生产依赖于黑龙江和内蒙古等地的国有林区,主要是生长周期较长的针叶林,故原木采伐的速度也较慢。而南方地处亚热带和热带地区,温度适宜、雨量充足,适合发展一些生长周期较短的人工林,在2012年出现的较大幅度增长可能源于大面积的人工林种植,工业用原木产量增加。

相比之下,我国林木产品年产量增长比较稳健,随着我国家具制造业以及相关的装修、装饰业的发展,纤维板、刨花板、胶合板等高级林木产品需求量不断增加,带动了相关林产品产量增长,目前我国已成为世界第一大人造板生产国和出口国。将各类林木产品生产总量折合原木,我国生产的其他林产品原木当量由2002年的19 081.33万m3增加至2016年的88 746.12万m3,增加了365.14%,其中大部分得益于我国人造板产业的快速发展,但是从这些高级林产品的主要产区来看,大部分来自于浙江、山东、江苏等非产材省,而且加工厂依靠进口原木来生产。

1.2 原木及其他林木产品的进口额变动

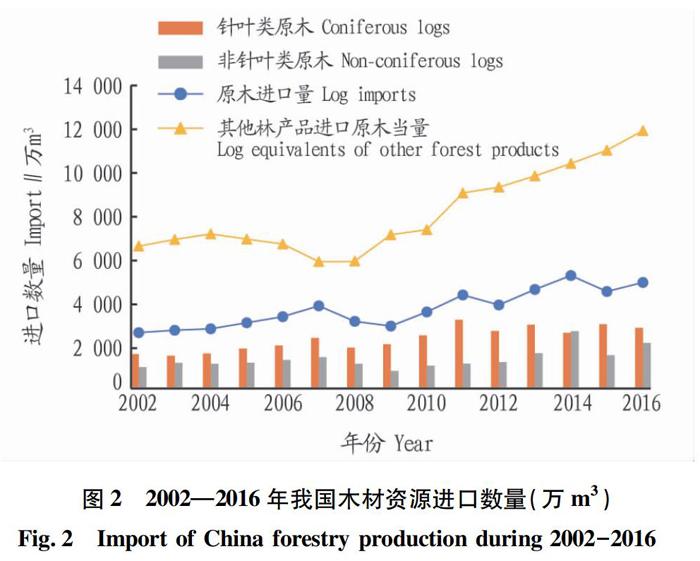

我国是一个人均森林资源匮乏的国家,随着经济体量的快速增加,对于原木的需求也不断扩大,扩大进口量已是大势所趋。由图2可知,原木在2000—2007年进口量持续增长,之后进口总量呈波动性的增长,进口额如此之大原因可能是中国加入WTO之后,林产品关税降低使得进口成本减小。2001年中国加入WTO,逐步降低了对249种林产品的关税,2003年中国林木产品的平均关税为7%,家具进口关税降到0,纸制品关税降到4.6%。毫无疑问,“零关税”政策会带动我国的木材资源进口贸易量增长,同时在一定程度上也降低了国内市场上木材的定价成本,此外较低的关税政策还将有助于我国在国际环境下提升竞争力,有利于国外木材资源向我国流入[4]。

截至2016年,我国原木的进口量增加到4 910.3万m3,其中进口针叶原木的数量要多于非针叶原木的数量,其原因一方面在于我国东北国有针叶林区的保护政策,使得原本对于针叶原木的需求不得不依靠进口;另一方面,在我国参与的原木国际市场,如由于中俄林产品贸易,进口针叶原木来进行生产活动的成本要低于使用阔叶原木及其他原木的成本,所以类似于人造板、家具等相关产业更偏好于用针叶原木进行生产加工[5]。

除此之外,我国进口其他林产品的原木当量要远超原木进口量,其原因主要是我国利用国际贸易中比较优势的结果。在20世纪80年代,当时的中国提倡“两头在外,大进大出”的国际经营方式,加工贸易利用我国当时的廉价劳动力对于我国的经济增长和贸易创汇起到了非常大的作用[6]。胶合板的加工原料50%以上来自于进口[7],而家具加工贸易占了出口贸易的60%,可以说,这种做法虽然取得了经济快速增长的成果,但是也带来了环境污染的一系列后果。

2 我国林林产品进口贸易依存度分析

2.1 资料来源

由于我国是一个木材净进口国,进口和出口差距很大,单纯地研究林木产品的出口依存度并没有实际意义,所以该研究只考虑我国林木产品的产量和进口量。根据联合国粮农组织对于林木产品类别的界定,林产品在国际贸易中分为原木,木炭,木片、碎料和剩余物,锯材,人造板,木浆和回收纸,纸和纸板一共7大类,结合我国国内的原木折算系数完善性,该研究将原木、木炭、锯材、人造板、回收纸、纸和纸板作为主要的研究对象。结合2000—2016年我国原木和其他林木产品的产量和进口额,分析我国林木产品的对外贸易依存现状。数据来源于世界银行数据库、联合国粮农组织(FAO)2000—2016年的《林产品年鉴》以及国家林业局发布的《中国林业发展报告》。

2.2 研究方法

2.2.1 构建进口贸易依存度测算指标。根据现有的研究[8],当前国内学者对于林产品进口贸易依存度的计算方法有以下几種:

第一种是传统算法[9],公式为一国林木产品进口依存度=林产品进口总额/国内林业生产总值,但是这一套算法的缺陷是无法直接获得国内林业生产总值的官方数据,而且不同林产品的生产附加值不同,进口高附加值的林产品在一定程度上会夸大林产品进口依赖度,所以使用“价值”或“产值”来衡量进口依赖度并不客观。

第二种方法是根据产品的类别计算该产品的进口依存度[10],公式为一国某种林产品进口依存度=该林产品进口总量/(该林产品生产总量+该林产品进口总量-出口总量)。这种方法好处是能较好地反映某一类林产品的进口依赖程度,但是无法克服量纲不同而带来的无法加总的缺陷。

第三种方法,也是当前有关林产品贸易依存度的文章所广泛采用的一种方法,即原木折算法,由于大部分的林产品的原材料均为原木,所以各林产品均可按照一定比例折算为原木,以原木为载体计算进口依存度,但是当前国内学者的折算标准各不相同,对比各个文献中所引用的折算系数,该研究使用国家林业局在《中国林业发展报告》中所给出的折算系数表。表中明确说明,原木折算系数为1.0 m3/m3;锯材折算系数为1.3 m3/m3;单板折算系数为2.5 m3/m3;刨花板折算系数为1.5 m3/m3;纤维板折算系数为1.8 m3/m3;胶合板折算系数为2.5 m3/m3;纸和纸制品折算系数为2.8 m3/t;木浆折算系数为2.6 m3/t。

该研究通过计算林产品供给进口依赖度这一指标来具体刻画一国的木材进口贸易依存度,公式如下:

林产品供给进口依存度=进口林产品折合原木的总量/(国内林产品折算原木总供给量+进口产品折算原木总额)

根据原木折算法计算我国的木材进口依存度,同时选取美国、欧盟、日本、俄罗斯等10个国家和地区与我国的木材资源进口依存度进行对比,并且对产生当前现状的原因进行分析。

2.2.2 因子分析法。

由于不同国家的自然条件、地理位置、人口等方面有着很大差异,所以单纯依靠进口依存度进行分析并不能完全客观地反映出一个国家或者地区的林产品对外依赖程度。根据下文实证分析的结果,可以看出一个国家的林产品产业与这个国家的林木资源丰裕度、经济发展水平、国内产业结构以及国际贸易结构等方面密切相关。为了更加客观、全面地刻画和分析一个国家或地区的林业进口依赖程度,该研究对每一个研究对象的进口木材资源原木当量、货物和服务进口比重、木材资源总供给原木当量、森林面积、森林覆盖率、人口、人均GDP、GDP增长率、农业、工业共10个指标进行全面考察,构建一个林木产品进口依存度评价指标体系(表1)。

并且考虑因子分析法来提取V1~V10的主要信息,剔除各变量之间的相互影响,简化数据的同时解决变量之间的共线性问题,从而更加准确地衡量与评价林产品进口贸易依存度。

2.3 结果与分析

2.3.1 进口贸易依存度。

根据相关数据,使用原木折算法计算我国的木材进口依存度见表2。

根据表2中数据,我国木材进口贸易依存度呈现出上升的趋势,截至2016年,我国木材资源进口贸易依存度为33.55%,其中大部分是进口的木制林产品或者其中间原料,原木的直接进口量并不是太多。

使用同样的方法分别计算2002—2016年美国、俄罗斯、加拿大、巴西等国以及世界平均的木材资源进口贸易度,其结果见图3。

从图3可看出,2002—2016年中国的木材资源进口依赖度从22.73%上升为33.55%,平均为27.23%,高于世界平均水平(20%左右),而且与中国原木产量在同一水平的国家如俄罗斯(3.52%)、加拿大(11.85%)、巴西(1.61%)等的平均木材资源进口依赖度是远远低于世界平均水平的。原因在于这些国家本身的森林资源比较丰富,具有天然的地理优势,森林工业比较发达,虽然其进口依存度不高,但是这些国家的国内木材市场狭小,使得这些国家仍然较为依赖国际市场,木材出口依存度较高。

除此之外,2002—2006年美国的木材资源进口依赖度是略高于我国的,但是在2006年之后美国的木材对外依赖度逐渐下降至世界平均水平。其原因一方面是美国实施的保护本国天然林资源的政策,另一方面在于林产品加工业向中国等亚洲国家转移,导致美国、加拿大以及意大利等国家的林产品市场份额逐渐下降,进而使得其木材资源进口依赖程度下降。

在所统计的国家和地区之中,只有欧盟和日本的木材资源进口依赖度是高于我国的,2002—2016日本的平均木材进口依赖度为67.34%,欧盟则为36.43%。南非、澳大利亚、马来西亚的木材产品进口依赖度要低于中国,其中,南非的平均木材进口依赖度为8.72%,澳大利亚为17.92%,马来西亚为25.51%,但是从图3中可以明显看出欧盟的木材对外依赖度在40%上下波动,澳大利亚和南非分别在18%和8%附近波动,这3个国家或地区的木材对外依存度在一定区间内均保持着稳定状态;日本的木材进口依赖度呈现出明显的下降趋势,从2002年的71.52%下降到2016年的57.91%;只有马来西亚在2004—2016年呈现出递增的趋势,其原因可能在于木制产品的国际贸易使得当地对于热带雨林砍伐的速度超过了其本身恢复的速度,破坏了当地的热带雨林资源,从而使得马来西亚等东南亚国家的进口依存度上升。但是大部分国家的木材进口依存度没有明显增加,其主要原因之一在于各国越来越注重生态环境保护,依靠大量消耗资源来获取经济增长的发展方式已经过时,而且日本和欧盟的部分国家的森林资源匮乏,所以为了满足本国林产工业原料的需要,采取了大量进口的措施来弥补资源的不足[1]。除此之外,开采国内林木资源的人力成本过高,导致国内木材价格高于进口木材,所以这些国家更偏好于进口。

综上所述,仅仅通过木材进口依存度来看,中国的木材进口依赖程度在世界上并不是太高,并非西方国家所谣传的“中国是世界森林资源的黑洞”。但是不可否认的是,随着林产品貿易自由化的加深,贸易自由化本身就在一定程度上阻碍着一国森林资源的可持续发展[11],中国庞大的进口木材绝对量在一定程度上说明了我国森林资源的可持续性仍然不够完善,我国仍然受制于国际木材市场。

2.3.2 因子分析。

根据林木产品进口依存度评价指标体系,将V1~V10的数据采用极差法进行标准化处理,公式如下:

x′ij=xij-xjminxjmax-xjmin

式中,x′ij为数据标准化处理之后的值;xij为第i个国家或地区的第j项变量的原始值;xjmax表示所有国家或地区中第j项指标的最大值;xjmin表示所有国家或地区中第j项指标的最小值。标准化处理之后其公因子方差见表3。

从表3可以看出,只有V5(0.549)和V7(0.775)因子对变量的方差贡献略低,共性值稍低,其他的公因子方差均在0.8以上,共性值比较高。再根据每一个因子对于总方差的解释度(表4),前4个成分的累积方差对于总方差的解释程度达到了84.839%,比较适合作主成分,再根据特征值大于1的原则,从碎石图(图4)中可以看出,只有前4个成分的特征值大于1,因此选取前4个成分作为主成分是最合适的选择。

根据SPSS 25的结果,得到了初始的成分矩阵(表5),矩阵中F1有V6、V8、V9共3个成分,F2有V1、V3、V10共3个成分,F3只包含V4一个成分,F4中包含V2、V5、V7共3个成分,显然F3中的成分过少,说明该成分矩阵对于信息的分配方式并不均匀,不利于增强解释力,所以考虑将公因子进行旋转来获得一个更好的解释,采用Kaiser正态化等量最大法得到一个旋转后的矩阵,见表6。

从表6可以看出,各成分在不同主因子中的负荷已经明显分化。F1中包含V6、V7、V9 3 个成分,即人口总量、人均GDP和农业占GDP增长的比重,故将F1定义为经济体的经济发展潜力;F2中包含V1、V32个成分,即进口木材资源原木当量和木材资源总供给原木当量,故将F2定义为林木产品的消费能力;F3中包含V4、V8、V10 3个成分,即森林面积、GDP增长率和工业占GDP增长的比重,故将F3定义为森林资源的经济利用程度;F4中包含V2、V52个成分,货物与商品进口比重与森林覆盖率,故将F4定义为森林资源的可持续发展能力。

在表7所列出的11个国家和地区中,我国虽然经济发展潜力较为突出,排名第2位,但是森林资源的经济利用程度比较高和可持续发展能力较差,分别处于第4和第8位,说明我国当前的林区大部分仍然投入到商业用途中,且速生人工林的比重不断增大,天然林区的增长速度依旧缓慢。因此有关部门需要加大“天保工程”的力度,扩大我国的天然林面积。除此之外,我国的林木资源的消费能力居第2位,略微超过了美国(第3位),一方面反映了我国确实是一个林产品净进口国,目前在一定程度上仍然依赖于国际林木产品市场;另一方面,我国的林木消费能力并没有像西方政府和媒体所描述的那样,是“森林资源的黑洞”“破坏森林资源的罪魁祸首”等如此夸张的说法,如果考虑到在国土面积、经济体规模处于同一量级或者程度相当的情况下,那么欧盟的林木消费能力要远大于中国,美国亦和中国的林木资源消费能力不相上下,且其所消耗的大部分林产品是锯材、纸类、人造板等加工后的进口林木产品,只是为中国这样的加工国提供原木资源,所以西方国家谴责中国无疑是掩盖了其对于森林资源的大量开采的实质。

总的来看,我国目前的林木资源处境并不乐观。一方面,我国政府及相关部门在制定林木政策时要更加注重长期发展,充分考虑林木资源的可持续发展;另一方面,我国林木产品产业要侧重于发展高附加值的林木产品,降低依靠进口木材来生产初加工、粗加工产品的比例,使得我国木材进口份额保持在一个健康的区间,保障我国的木材安全以及林木产品产业安全。

3 结论与建议

3.1 结论 通过以上对于林木产品进口依存度的直接计算和采用因子分析法具体探究我国和世界主要国家和地区对于林木进口的动机及原因,可以得出以下结论。

3.1.1 当前我国木材进口存在结构性问题,在长期不利于相关行业发展。我国虽然是一个木材净进口国,但是放在世界范围内来看,我国对于木材的进口依赖度并不是太高,仍然具有一定程度的自给能力,再加上我国已经开始实施了如“天保工程”等保护森林资源的相关政策,因此并非国际上所传言的“中国正在威胁世界森林资源”“中国是世界森林资源的黑洞”等。但是我国的进口木材绝对数量非常大,木材资源供需存在缺口,是一个不争的事实,而且进口针叶林数量远大于阔叶林数量,进口木材资源和我国本土森林培养方面均存在结构性问题,一定程度上也反映出我国国内木材资源供给紧张的现状,在长期则不利于我国木材安全和相关的林产品行业发展。

3.1.2 当前我国林木产品的发展模式客观上决定了大量进口木材资源的现状。

目前我国进口的木材资源主要是人造板、锯材等木材加工业的原材料或中间品,对于原木的进口需求保持在一个稳定的区间,而出口的大部分是劳动密集型的林产品,即林业产业的发展主要依靠我国第二产业的带动。这种“两头在外,大进大出”的模式对于国际社会和相关的国际市场会产生一定影响,严重依赖于原材料的木材加工体系也是扩大木材资源供需矛盾的主要原因。从长远来看,一个适度的对外贸易依存度才是有利于我国林业安全和相关产业发展的。

3.1.3 来自社会各界的舆论压力也在不断增加。

当前我国大量进口木材资源的现状与其他国家生态环境保护政策、世界森林的可持续发展理念背道而驰,生态安全问题已成为世界密切关注的问题,长期的依赖于进口木材来解决国内森林资源短缺已变得愈发困难。

3.2 建议 基于以上结论并参考当前国内学者的研究成果[9,12-14]给出以下建议,以期能够改善我国的林业产业发展,保障我国的木材安全。

3.2.1 多样化培养人工速生林资源,弥补木材进口结构失衡问题。长期以来,我国的木材供给以天然林为主,但是在林区保护政策和社会生产需求快速增加的影响下,我国的木材供给逐渐小于需求总量,木材供需结构失衡,原木以及锯材等原材料进口量增加,林木产品对外依存度持续增加。因此,当前我国要重视森林资源的科学经营,因地制宜采取最适当的保护策略,东北地区在保障珍稀大径树木的前提下,加大对于种植周期较短的阔叶林的栽培;在长江中下游一带,仍然以中短周期的工业原料林;在南方地区,则可以种植亚热带以及热带特有的木材资源;在云南地区可以发展针阔叶混交人工林。科学规划林区结构,改善我国木材供给结构性问题。

3.2.2 调整林产品贸易结构,构建多元化林业贸易体系。要实现林产品贸易的可持续发展,不仅要保障我国国内林产品生产和需求市场达到良性循环,也需要通过国际林木产品市场来进行协调。目前我国木材进口50%以上是来自俄罗斯,而木材制成品主要出口到美国、日本等国。因此,我国应适当扩大对巴西、印度、加拿大等国的木材进口,同时顺应“一带一路”倡议,积极开辟新的林木产品海外市场,打破林木行业进出口市场单一的局面,形成多条“进口—加工—出口”的贸易链条,打造一个健康长久的林业产业外部环境。

3.2.3 保护木材资源,提倡木材循环利用。

保护木材资源首先是要发展高效利用的木材加工业,提高加工的机械化程度,不断改进每一道加工工序的木材消耗量,提高木材资源的使用效率。除此之外,还需要加大对加工工序以及木材保养的技术创新,延长木制产品的使用年限,同时还要对废旧的木材资源采取有效回收再利用的措施。在生产源头有效减少木材资源的消耗和浪费。

3.2.4 完善林业采伐政策,促进森林资源可持续发展。

进一步扩大“天保工程”的辐射范围,保障我國天然林的储备量,做好国有林区停伐政策的林区职工的补贴和转型工作,发展林下经济,对于林区职工进行就业再培训。完善林区保险制度,对于那些生长周期长、经营风险相对较高的林区要建立专门的救助机制和风险防范措施。

参考文献

[1] 陈勇.基于木材安全的中国林产品对外依存度研究[D].北京:中国林业科学研究院,2008.

[2] Food and Agricultural Organization of the United Nations. 2016 FAO yearbook of forest products[M]. Rome: Food and Agricultural Organization,2018.

[3] 缪东玲.非法采伐及相关贸易研究综述[J].世界林业研究,2018,31(3):1-8.

[4] GAN J B.Effects of Chinas WTO accession on global forest product trade[J]. Forest policy and economics,2004,6(6):509-519.

[5] 张开明.中国进口俄罗斯木质林产品依存度研究[D].哈尔滨:东北林业大学,2014.

[6] 侯方淼,宋维明,陈伟,等.中国林产品对外贸易政策评价初探[J].世界林业研究,2010,23(5):44-48.

[7] 叶克林,熊满珍.我国胶合板生产和贸易的现状和展望[J].木材工业,2006(2):26-29.

[8] 史莹赫,于豪谅,田明华.中国木材对外贸易依存度问题研究[J].林业经济,2018,40(4):25-32.

[9] 王建国,匡王番.中国部门外贸依存度的测算:基于非竞争型投入产出模型的分析[J].国际经贸探索,2010,26(6):31-37.

[10] 程宝栋.我国木材安全分析与评价[J].西北农林科技大学学报(社会科学版),2011,11(5):43-47.

[11] SHIMAMOTO M,UBUKATA F,SEKI Y.Forest sustainability and the free traded of forest products ATL as a case study in the science-policy interfaces[J].Forest policy and economics,2009,12:385-394.

[12] 杨红强.中国木材资源安全问题研究[D].南京:南京林业大学,2011.

[13] ISLAM R,SIWAR C.Trade and environment in the forestry factor:Towards sustainable forestry management[J]. Asian journal of scientific research,2010,3(1):329-336.

[14] 李秋娟,陳绍志,赵荣.中国锯材进口变化及影响因素的实证分析[J].西北林学院学报,2018,33(4):282-288.

猜你喜欢

中国大学教学(2016年5期)2017-01-05

科学与财富(2016年26期)2016-12-01

商情(2016年40期)2016-11-28