绿证交易、发售电配额制与可再生能源财税减负效应

2020-04-27 08:30余杨李传忠

中国人口·资源与环境 2020年2期

余杨 李传忠

摘要为促进清洁能源消纳利用和减轻标杆电价政策财税负担,绿色电力证书(绿证)核发和认购制度已在全国试行。为验证两类政策并存下绿证交易的财税减负作用,该文构建绿证定价和财税减负效应模型,分类探讨不同交易机制和配额安排:绿证自由市场、发售电配额强制市场交易如何影响售证方定价策略和配额主体履约抉择,论证绿证市场均衡和政策互动如何影响可再生能源补助支出、电价附加和绿证交易的税负转嫁效应。模型论证与分类市场情景表明:①绿证交易提供了低成本履约的制度安排,有助于财税减负;②电力市场管制和交叉补贴电价政策下,发电商配额导致火电企业最优履约抉择是自建绿电项目而非绿证交易,绿证市场有价无市;③售电配额的市场交易效率更高,但发电商实施领导跟随-产量最优策略将造成电力和绿证价格双攀升,变相增加电价负担;④并网消纳和补贴拖欠削弱绿证价格而降低补贴转嫁,售电配额调整通过跨区绿电需求变化影响税负转嫁。这些结论蕴含的政策意义是:①兼顾绿电支付意愿、成本分担与应用目标,健全绿证认购市场体系;②理顺绿证定价与惩罚机制,确保绿证市场竞争均衡与履约效率;③完善省级配额机制,引导具备成本优势的跨区绿证交易;④协调政策互动效应,增强绿电溢价和绿证减负效应。

关键词 绿色电力证书;绿证交易;可再生能源配额制;财税负担

中国实施可再生能源标杆电价政策(FIT),从供给层面有效推进风、光发电等新兴能源的市场应用及对传统能源的规模替代,但过快的市场扩张也引致了两大发展难题,即“三北”地区严峻的并网消纳困难和全国范围长时间的补贴拖欠。为应对这两大问题,2017年7月涵盖风光发电的绿色电力证书(绿证,TGC)作为绿电消费唯一凭证,正式启动政府核发和市场认购制度,通过自愿交易(适时启动强制约束交易),激发需求侧各类主体绿电消费自主性,形成市场导向而非财政补助的政策激励机制。然而,该政策实施也引起业界、学界诸多质疑,尤其是旨在减轻财税负担的绿证交易制度安排:是基于自愿还是强制市场交易、发电商还是售电商配额义务、分类还是混合电源配额等方式。基于两类政策并存的现实基础,本文从交易机制和激励机制视角探讨绿证交易如何减轻标杆电价政策的财税负担,细化公共支出减负效应、税负转嫁支付效应和影响因素边际效应,比较政策效率,优化制度安排。

1文献综述

标杆电价政策和绿证制度是应用最广泛的可再生能源政策工具。标杆电价政策通过溢价或固定支付,以价格机制推动可再生能源市场应用[1]。绿证交易通常与可再生能源配额制(RPS)相配套,以市场交易和数量机制实现可再生能源发展的规模要求[2]。截至2017年,两类政策分别被84个和32个国家采用[3]。政策选择争议聚焦政策效率,即市场应用的政策成本。文献研究因政策机制、相关主体、市场结构等视角差异,存在重大结论分歧。

支持标杆电价政策的文献认为长期价格保障减少了政策风险和投资不确定,有助于市场规模扩张,有利于更低成本的技术创新和应用,从而减轻财税成本[4]。相反结论是该政策定价缺乏竞争性,不仅扭曲能源市场价格,也削弱低成本进行电力生产,财政负担会超过支付意愿[5]。当电力交易存在市场势力时,标杆电价比绿证价格更易偏离电力成本[6]。当政策涵盖高成本(如光伏)技术时,易造成高额税负或影响低收入人群社會福利[7]。当可再生能源占比显著时,财税资金攀升更显著,财政支持难以维系[8]。因此,该政策通常被认为是需要控制税收成本、仅适宜作为过渡性措施的政策方案。

绿证制度无需公共财政支持,但支出成本即交易价格将影响社会福利。文献主要围绕交易机制和配额机制开展研究。交易机制方面,支持性文献认为绿证价格由供需内生决定,购证成本由市场主体直接承担,定价或成本效率会更高[9]。相反结论是市场竞争意味着风险更大,投资稳定性更低,投资者会选择成熟的低成本技术,而抑制新兴技术创新及低成本应用,绿证制度不利于长期成本降低[10]。配额制方面,电源技术、配额主体和竞争策略对绿证成本影响最大[11]。Choi等[12]认为发电商履约非光伏配额的绿证成本效率更高,政府实施光伏配额的财税减负效率更高,而标杆电价政策则相反。Amundsen等[13]研究瑞典配额制,得到生产商在绿证市场实施古诺策略会提高电价和绿证价格,削弱财税减负效应。若进一步考虑配额内生化,Afzal等[14]发现传统能源厂商古诺策略优化配额量,但降低消费者福利。国内文献也关注绿证制度,研究重点是自愿认购或发电商配额制[15],但这与中国政策环境并不完全吻合。

尽管国内外文献以公共支出或交易支出等方式比较两类政策的成本负担,但仍存在政策机制作用的研究不足。本文研究重点考虑政策并存时:①无配额自由竞争市场中,绿证交易的市场均衡与财税减负效应;②发电商配额VS售电商配额情景下,实现可再生能源规划要求的政策工具选择和财税减负变化;③标杆电价政策因素,如补贴拖欠、并网消纳和电源技术选择等困难,如何作用绿证市场均衡和财税减负效应。本文边际贡献主要有:①已有文献侧重绿证交易政策替代标杆政策的财税影响,缺乏探讨两类政策共存情景。兼顾不同政策的目标对象和交互作用,丰富绿证政策财税影响的研究内容。②综合考虑中国发售电商市场势力、绿证交易机制和配额制安排,研究交易主体的定价策略与竞争均衡、履约选择与政策效率,量化并优化绿证交易的制度安排和财税减负效应。③充分考虑中国现行政策存在的补贴拖欠与并网消纳等现实问题,有效反映中国实施绿证制度的合理性、多元化政策的匹配性,对新兴可再生能源向主导型、竞争性能源转变具有重要的理论和政策意义。

2标杆电价政策与财税负担模型

利用平准化电价模型(LCOE)和价差法(PGA),构建标杆电价政策下非水绿电定价和财税负担模型,分析弃电和补贴拖欠两大政策因素的影响作用。

2.1平准化电价改进模型

平准化电价是发电项目在基准收益率基础上实现盈亏平衡,或给定预期收益率情况下净现值为零,由此确定的不同电源电价可在同一基准收益率下进行比较。得到:

其中,期初资本投资(ICC)遵循技术学习率和规模经济效应。其他变量,如保险和运维成本是项目投资固定比例,融资和税收变量保持稳定,燃料成本用于火力发电。

2.2标杆电价政策的补贴需求和税负成本建模

标杆电价政策下,利用价差法,得到t期绿电财政补贴需求和税负成本如下:

3绿证交易与财税减负效应建模

中国绿证交易以政府核发和市场认购制度为基础,规定绿证价格不得高于标杆电价对应电量的补贴标准。由此,构建以限价认购为基础的绿证定价模型,分类自愿和强制市场,探讨绿证价格均衡与财税减负效应。其中,绿电发电商为售证方,通过绿证交易获得补贴对等收益,实现利润最大化。火力发、售电商或电力用户为购证方,通过绿证交易完成配额或绿电消费。绿证交易的财税负担综合影响体现在标杆电价补助的公共支出减负效应和绿证交易的税负转嫁支付效应。建模论证绿证强制交易通过强化交易参与率影响财税减负的电量规模,通过限价机制和定价策略的价格效应影响减负效率。

3.1绿证自由市场交易建模

绿证售证方根据利益最大化和限价机制,确定绿证挂牌价格(LPzn,t):

LPzn,t不高于补贴标准(式(15)),不低于考虑补贴损失后的定价(式(16)),与度电补贴需求(Szn)呈正比,与弃电率(Rzn,t)、资金成本和补贴拖欠(t′i)呈反比。两类政策并不冲突,绿证挂牌量在发电量区间,即LQzn,t∈[0,Qzn,t]。

绿证自由交易体现为绿电意愿支付高于常规电力成本。支付意愿包括改善环境(VIzn,t)和绿色形象(VPzn,t)等意愿价值。绿证需求价格(DPzn,t)落在支付意愿区间:

绿证自由市场均衡具有三类情形:

鉴于非强制交易和高额绿电成本,绿电自主消费意愿并不强烈,第(1)和(2)情况更普遍。即绿证自由市场挂牌量远高于意愿购买量,交易集中在低价挂牌区,低成本风电绿证具有交易优势。基于此,得到命题1。

命题1:绿证自由市场交易限价机制下,市场出清取决于绿电支付意愿,均衡价格区间为,交易集中在平准化电价低、补贴基准低的售证区和电源类型。

命题1政策启示,基于竞争机制,绿证交易更有效地体现购证方支付意愿。由于不同电源成本差异,不考虑个人偏好,购证方将选择定价更低的电源类型。取消高成本电源补贴不会显著影响绿证交易量及其财税减负效应。

3.2发电商配额制与绿证市场交易建模

绿证强制市场是通过配额约束来促进绿证交易。火力发电商配额时,基于成本最小化原则,可以选择购买绿证或自建绿电项目完成配额。在购证情境下,完成配额的成本(RCzt)是购证成本和高于自建火电的购电成本:

命题2:标杆电价政策与发电商配额制并存时,火电商通过购买绿证或自建自发绿电完成配额要求,绿证市场均衡在于购证和绿电投资相对成本差异。当满足工业购电成本大于绿电自发自用成本即Indzt≥PCzt,或绿电投资低于标杆电价即SPzt≥PCzt,火电商选择自建绿电项目,绿证市场有价无市,绿证定价与标杆电价补贴基准一致。

命题2政策启示,绿证交易参与度不仅与配额主体有关,也取决于电力市场类型及价格政策。电力管制和交叉补贴电价政策下,中国风电成本已普遍低于工业购电成本,火电商将选择绿电自建完成配额。除非分类规定电源配额或取消交叉补贴政策,发电商配额制无助于绿证市场发展。

3.3售电商配额制与绿证市场交易建模

依据中国市场发、售电商集中度,设定发电商在电力和绿证交易中具有定价权。设定两类市场具有线性需求曲线:

式(29)和(38)可知,两市场产量策略下绿证销售影响绿证也影响电力价格,增大边际收益下降。由此,电力和绿证供给量减少,电力批发和终端价格提高。这一结论与Amundse[13]一致,即两市场产量策略导致电力和绿证价格均攀升。不同地是,两政策并存使绿证价格保持限价水平,仅造成电力价格攀升,且市场出清结果稳定。

另外,考虑配额不履约成本过低,售电商宁可支付罚款而非绿证完成配额。惩罚成本(CCzt)应高于增加火电的环境成本(Vzt)和绿电替代的最低补贴(MinSzt)之和。

根据以上结论,得到命题3。

命题3:售电商配额制下,发电商在电力批发和绿证市场均采取领导-跟随产量最优策略,绿证供给影响电力边际收益,导致电力供给减少、电力批发和终端价格高于竞争均衡,标杆电价政策使绿证定价与补贴一致,但不改变产量竞争格局。落实确保配额制,售电商违约成本不低于环境成本和最低替代生产成本之和。

财政支出削减幅度(ΔTS)是绿证交易量(GQzn,t)与对应电量的标杆电价补贴(Szn,t)合计。附加税削减幅度(ΔTXt)取决于可征税电量规模(TEt)的支出削减程度。

绿证交易成本或标杆电价补贴的支付转嫁效应如下:

命题3政策启示,售电商配额制可以更有效地提升中国绿证市场作用,推进绿电市场化和规模化应用,但发电商绿证产量策略会提高电力甚至绿证价格,导致电力支出普遍提高,削弱(标杆电价)政策替代的财税减负效应。绿证制度设计应充分考虑发电商市场竞争策略。

3.4绿证交易的财税减负效应建模

绿证交易财税减负效应是标杆电价补贴削减、可再生能源电价附加下降和綠证交易引致绿电消纳区域的售电成本上升的综合效应。公共支出和附加税减负效应如下:

由于绿证限价机制,其交易额不高于相应绿电量的总补助下降幅度(ΔTS),从而减轻电力总支出负担。绿证市场出清结果可知,财政补贴总支出净减负效应取决于自由交易的支付意愿水平或强制市场的绿证策略定价水平。由于可征税电量(TEzt)远超过认证电量(GQzn,t),配额主体的电价成本增幅(ΔGTX)可以高于电价附加降幅(ΔTX),即会抵消甚至超过绿电附加税减负效应,增加度电支出实际负担。

进一步考虑政策性因素影响绿证交易减负效应。

(1)弃电和补贴拖欠影响。无论是自由或强制市场,弃电和补贴拖欠以发电商收益损失为代价,引致绿证价格低于认证电量的补贴基准,削弱转嫁支付。由此,弃电、补贴拖欠及两类因素综合作用下,转嫁支付总额分别减少而转嫁支付的度电成本在绿证自由市场降幅与度电补贴收益损失一致,售电商配额制地区的可征电量度电成本增幅分别减少。

(2)绿证配额调整的影响。配额变化改变绿证供给或跨区交易范围而影响相应的财税减负效应。绿电占比(GE)及其配额(QO)变化引致的电量变化关系为:

发电商配额(QOt,gz)调整改变地区绿证供给量,不改变自建投资最优选择(式(50))。售电商配额(QOd,zt)调整改变绿证供给总量,也改变具有绿电成本优势的跨区交易分布(式(51))。根据以上结论,得到命题4。

命题4:绿证市场通过购证交易转嫁绿电补贴支出,绿证限价机制和市场竞争策略使得转嫁总支付低于相应电量的资金补助,即减轻公共支出负担,但绿电规模与可征税电量的巨大差异使得配额义务主体购电成本增幅高于附加税下降幅度,抵消绿证交易的财税减负效应。弃电、补贴拖欠和配额调整等因素通过改变绿证价格、交易量或交易区域显著影响绿证自由和售电商配额市场的财税减负效应。

命题4表明,绿证制度有助于减轻标杆电价政策财税负担,但全国可征税电量主体共同承担变为绿电消纳省份购电主体独立承担,会加重部分用户购电成本,显著影响低收入群体电力消费需求,需谨慎设定地区绿电配额。

4情景模拟与数据来源

为检验绿证交易财税减负效应,分类标杆电价政策和绿证市场情景,量化各类因素影响。

4.1风、光、标杆电价政策情景

4.1.1基准情景设定

考虑中国2020年风、光电力平价上网目标,设定标杆电价政策的财税负担基准情景,估算2015—2020年各省风、光度电补贴、总补贴需求和可再生能源电价附加负担。

4.1.2数据来源

根据历史数据和能源规划等,设定并外推风、光电源技术和装机目标。基于建设项目财税政策,设定财务指标。依据保障性电量收购政策,设定弃电率。具体见表1。

4.2绿证市场情景设定

4.2.1分类情景设定

检验绿证交易的财税减负效应,分类情景见表2。

(1)自由市场情景。基于命题1结论,绿证自由市场机制下,交易集中在平准化电价低、补贴基准低的售证区和电源类型,且当绿电支付意愿较低时,绿证交易影响受限。由此,依据现行绿证认购平台交易情况,统计分析绿证挂牌和交易量、分类电源技术及省份交易量和交易价格,量化检验自由市场绿证交易财税减负效应。

(2)强制市场情景。基于命题2结论,火电企业在两类政策并存下完成配额取决与购证和绿电投资相对成本差异。由此,发电商配额情境下,比较省份风、光平准化电价与工业电价差异,检验绿证政策可行性。基于命题3和4结论,售电商配额下,发电商最优策略促进绿证交易,但仍会提高主体购电成本。由此,该情境下,设定非水绿电消纳规划为配额基准,标杆电价为绿证交易价格,量化未达标省份完成规划要求所需的财税负担、通过绿证交易达标的财税减负效应、绿证交易转嫁的电价支付增负效应。

4.2.2数据来源

绿证自由市场情景基于绿证认购平台[18]历史数据。绿证强制市场情景下,依据“十三五”规划实现15%非化石能源消费比例来设定风、光、生物质发电量占9%总配额量。依据《关于可再生能源发展“十三五”规划实施的指导意见》和《关于建立可再生能源开发利用目标引导制度的指导意见》的风、光装机和电力消纳最新目标分解,设定各省发售电商非水绿电配额要求。依据补贴发放情况,设定补贴拖欠时间为3年。其他数据来源与基准情景相同。

4.3敏感性检验

为体现弃电、补贴拖欠和配额调整的影响效应,进行敏感性检验。设定补贴拖欠缩短1年、并网消纳改善和配额提高1个百分点,比较绿证交易的财税减负效应。

5情景预测与结果分析

5.1风、光发电补贴需求与税负效应

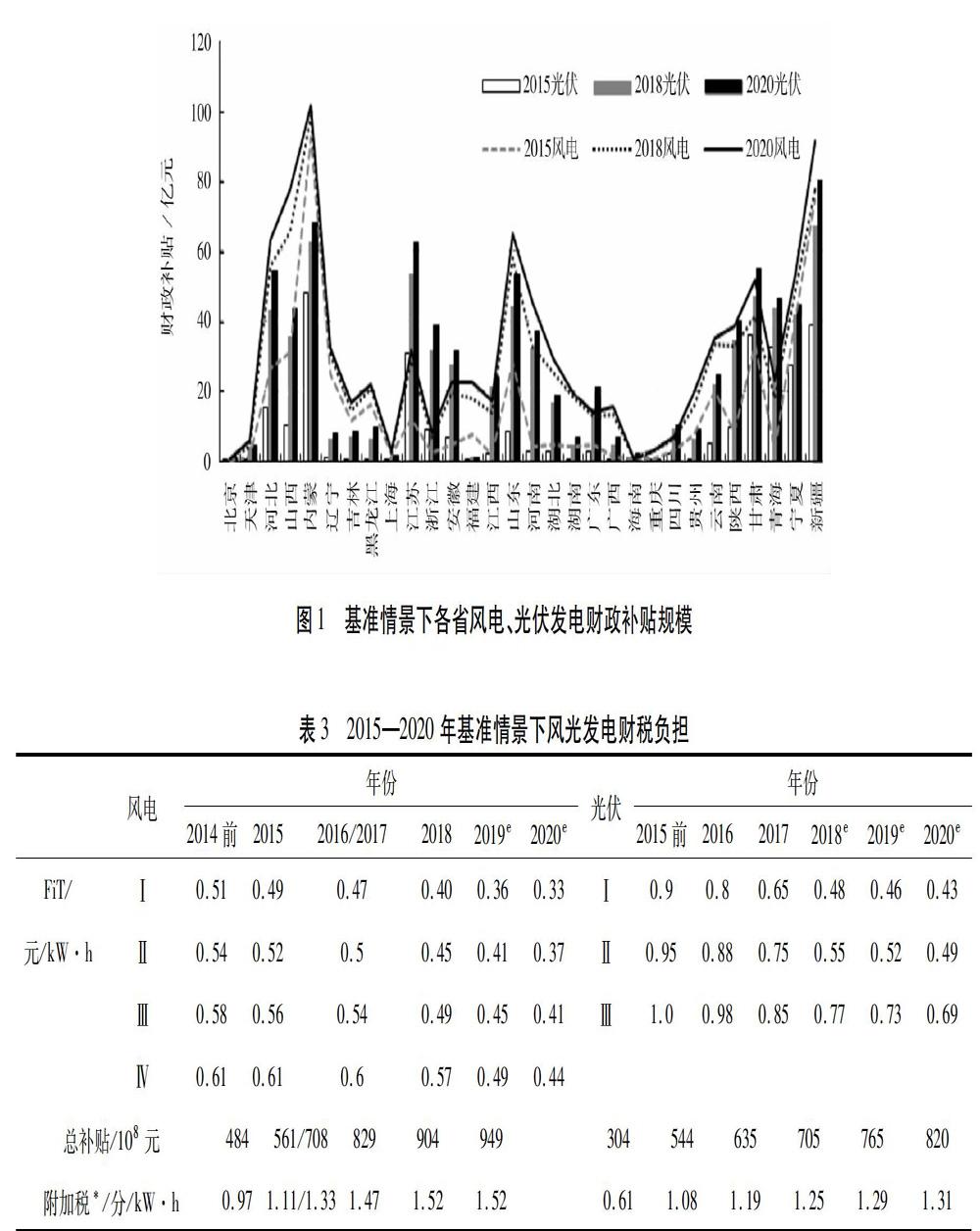

基于改进模型,基准情景的风、光发电标杆电价持续下降,度电补贴显著降低,总补贴和电价税负因装机扩张仍持续上升。2015—2020年各省风电补贴基准由0.150~0.289元/kW·h降到0~0.120元/kW·h,其中湖南、广东和冀北实现平价上网,1/3省份补贴降至低于0.03元/kW·h;光伏发电由0.510~0.638元/kW·h降到0.089~0.354元/kW·h,仍普遍需补贴支持。风、光发电总补贴需求分别由484亿元增至949亿元和304亿元.

数据来源:电力规划总院[16]、水电水利规划设计总院[17];*表示单晶和多晶;资源区2017—2020弃风率和弃光率均为5%。

增至820亿元,总量达1729亿元,造成工商业可再生能源电价附加由现行标准1.9分/kW·h增至2.8分/kW·h,增幅高达47%~110%(见图1和表3)。财税增量主要来自装机增幅显著或弃电改善地区,如河北,山东、山西、河南、湖北、新疆等。

5.2绿证自由市场交易与财税减负效应

基于中国绿证自由市场实际运行情况,统计分析绿证交易的财税减负效应。2017年7月—2018年6月,绿证挂牌量、交易量踊跃,但市场规模有限,交易地区集中,低价风电占比高。绿证核发量、挂牌量分别为2316万个和505.7万个(23.2GWh和5.1GWh),占2017年1.1%的風、光发电量。风、光绿证交易量分别为1516.7万kW·h和14.7万kW·h,不足1%挂牌量。风、光绿证挂牌与交易价格一致,分别为137.2~289.5元/MWh和600.7~750元/MWh,等于或接近相应补贴基准。地区分布来看,除湖南、贵州外,未挂牌省份均属于规划中基本平衡或跨区消纳省份;交易集中度来看,河北低价风电绿证占62%总交易量。交易规模来看,风、光绿证分别为28.4亿元和0.97亿元,风电占主导,合计使电价附加减少0.05分/kW·h或3%幅度,财税减负效应明显但仍有限。

5.3綠证强制市场交易与财税减负效应

发电商配额情景下,2018年各省风电成本已普遍实现低于工商业电价水平,火电企业选择自建绿电项目和标杆电价补贴政策完成配额,绿证政策无效。

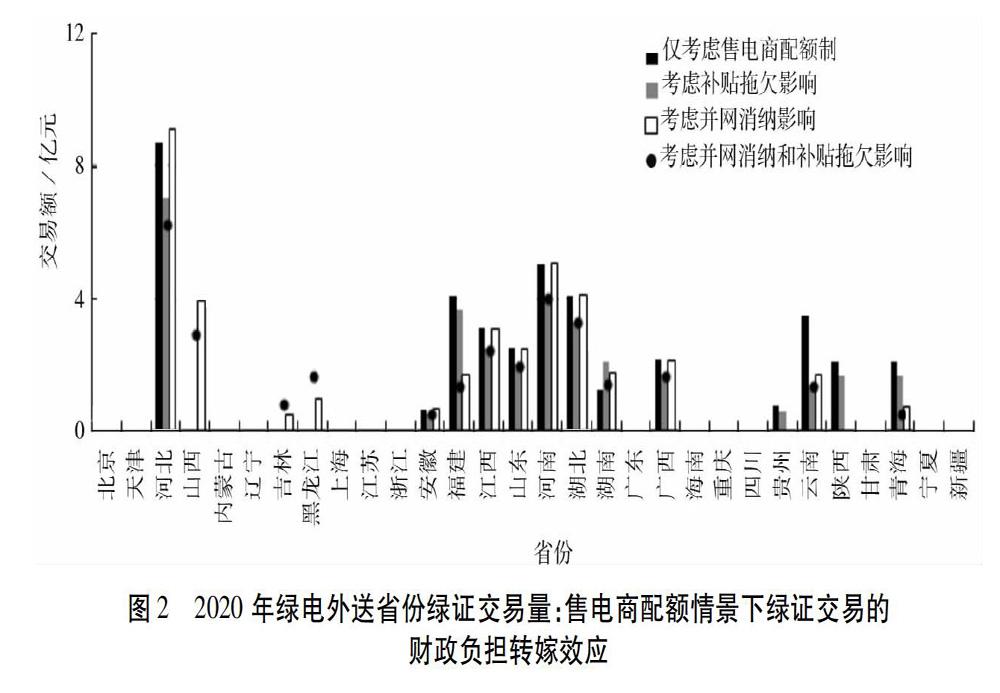

售电商配额情景下,绿证交易的财税减负效应取决于售电配额未达标的补贴需求和绿证交易引致的支付转嫁。根据最新规划调整,2020年绿电消纳省份包括北京、天津、辽宁、上海、江苏、浙江、广东、海南、重庆和四川。以这些省份风光发电2020年补贴基准衡量,未完成配额的补贴需求是25.28~116.72亿元,占总补贴1.43%~6.60%或相当于0.04~0.19分/kW·h可再生能源电价附加(见图2)。

通过绿证市场,完成配额的交易额是实际转嫁的财税负担。不考虑补贴拖欠和并网消纳,低成本跨区交易完成配额的最低总交易为45.29亿元,相当于绿电消纳省份工商业电价税负平均增长0.195分/kW·h。若考虑3年补贴拖欠,绿证价格降幅最高达135元/MWh。满足配额要求的最低总交易达到32.28亿元,转嫁电价税负平均增长0.139分/kW·h。其中,河北、山东、福建、河南和湖北绿证价格下降但售证量不变或下降使得交易额下降,而湖南绿证价格下降但售证量增多使得交易额上升。若考虑降低5%弃风、光影响,绿证价降幅最高达47.5元/MWh,最低总交易额37.51亿元,转嫁电价税负平均增长0.16分/kW·h。综合考虑补贴拖欠和弃风、光影响,最低绿证总交易额30.31亿元,绿电消纳省份电价税负平均增长0.13分/kW·h。

综上情况,比较绿证强制市场交易额和售电商未达标配额的补贴需求,前者节约0~86.46亿元补贴,相当于电可再生能源电价附加0~0.13分/kW·h,即绿证交易造成的度电成本上升可能但并不必然低于相应的标杆电价税负成本,这取决于跨区绿电成本比较优势和交易规模。

5.4情景结果敏感性检验

敏感性检验讨论售电商配额情景下配额、弃风、光率、补贴拖欠的影响显著度。配额影响大,提高1个百分点,将同比增加绿电和绿证需求量,导致2020年山东、新疆由绿电外送变为绿电消纳省份,未达标的补贴需求增至41.8~205.8亿元,增幅2.4%~11.6%。并网消纳影响略大,提高1个百分点,绿电占比提高0.05~0.24个百分点,主要影响并网消纳困难省份,如辽宁绿证交易需求减少,补贴需求下降4.9~23.3亿元,降幅0.3%~1.3%。补贴拖欠不直接影响绿电消纳但影响交易价格,缩短1年使绿证最高增幅达44元/MW·h,补贴需求增加1.52~10.2亿元,占总补贴0.1%~0.6%。由此,三类因素影响下,绿证最低交易额相应为93.77亿元、12.57亿元和6.4亿元,转嫁的电价税负将平均增长0.40、0.06和0.03分/kW·h,将显著影响绿证交易的财税减负效应。

6结论

(1)绿证交易提供了绿电消费选择或低成本履行配额义务的制度安排,无论是自由还是强制市场都有助于减轻标杆电价政策的财税负担。

(2)鉴于现行电价制度和用户支付能力,绿证市场应结合售电商配额制。标杆电价政策并存下,发电商最优策略是电力批发和绿证市场均采取领导-跟随产量策略,但将造成交易价格攀升,变相增加配额主体电价成本。

(3)2020年情景研究显示绿证交易显著降低可再生能源财税负担但增加绿电消纳省份的电价税负,并网消纳和补贴拖欠通过削弱绿证价格降低补贴转嫁,售电配额通过影响跨区绿电消纳/外送需求显著影响税负转嫁。

上述结论蕴含的政策含义包括:①健全绿证认购市场体系。充分考虑绿电环境价值与用户绿电支付意愿,有效兼顾绿电成本分担与非水可再生能源发展需求,加快构建

绿证自由和强制交易和绿电交易融合并行的市场体系,激发需求侧各类主体绿证交易与绿电消费,激励高成本和新兴技术的绿证认购市场培育。②完善可再生能源配额机制与绿证交易协调机制。按照合理经济和有效监管原则,建立与绿证交易、电力平衡相匹配的售电商配额,设定省级区域或大区域配额设定与调节机制,强化具备成本优势“三北”地区和绿电消纳/外送高需求沿海省份跨省区绿证交易。③理顺绿证定价与惩罚机制。防范垄断定价和考核不当,完善双向竞价、定价限额和配额未履行惩罚等制度安排,提高绿证市场竞争均衡与履约效率。④协调政策实施互动效应。充分考虑政策关联作用,降低因补贴拖欠、并网消纳引致的绿证价格冲击和投机行为,使得绿电溢价更有效传递到用户端并进一步减轻转嫁负担。

(编辑:刘照胜)

参考文献

[1]KWONTH.Rentandrent-seekinginrenewableenergysupportpolicies:feedintariffvs.renewableportfoliostandard[J].Renewable&sustainableenergyreview,2015,44(4):676-681.

[2]GARCIA-ALVAREZMT,CABEZA-GARCIAL,SOARESI.AnalysisofthepromotionofonshorewindenergyintheEU[J].Renewableenergy,2017,111(10):256-264.

[3]REN21.Renewables2018globalstatusreport[R].Paris:REN21Secretariat,2018.

[4]DONGYL,SHIMADAKJ.Evolutionfromtherenewableportfoliostandardstofeed-intariffforthedeploymentofrenewableenergyinJapan[J].Renewableenergy,2017,107(7):590-596.

[5]ANDORMA,FRONDELM,VANCEC.Germanysenergiewende:ataleofincreasingcostsanddecreasingwillingness-to-pay[R].USAEE,2017:5-10.DOI:10.17877/DE290R-17170.

[6]TAMASMM,SHRESTHASO,ZHOUHZ.Feed-intariffandtradablegreencertificateinoligopoly[J].Energypolicy,2010,38(8):4040-4047.

[7]DECC.Reviewofthefeed-intariffsscheme[R].London:UKDECC,2015.

[8]HASELIPJ.Assessingexperienceswithrenewableenergyfeed-intariffs[R].Denmark:UNEP,2011.

[9]REN21.Renewables2018globalstatusreport[R].Paris:REN21Secretariat,2018.

[10]RESCHG,RAGWITZM,HELDA.Feed-intariffsandquotasforrenewableenergyinEurope[J].CESifoDICEreport,2007(4):26-32.

[11]ZARNIKAUJ.Successfulrenewableenergydevelopmentinacompetitiveelectricitymarket:atexascasestudy[J].Energypolicy,2011,39(7):3906-3913.

[12]CHOIGB,HUHSY,HEOE.Pricesversusquantities:comparingeconomicefficiencyoffeed-intariffandrenewableportfoliostandardinpromotingrenewableelectricitygeneration[J].Energypolicy,2018,113(2):239-248.

[13]AMUNDSENE,BERGMANL.GreencertificatesandmarketpowerintheNordicpowermarket[J].Theenergyjournal,2012,33(2):101-117.

[14]AFZALSS,TANAKAM,CHENY.Aretargetsforrenewableportfoliostandardstoolow?theimpactofmarketstructureonenergypolicy[J].Europeanjournalofoperationalresearch,2016,250(1):328-341.

[15]安雪娜,張少华.考虑绿色证书交易的寡头电力市场均衡分析[J].电力系统自动化,2017,41(9):84-89.

[16]电力规划总院.火电工程限额设计参考造价指标[M].北京:中国电力出版社,2016.

[17]水电水利规划设计总院.FD002-2007:风电场工程技术标准[S].北京:中国水利水电出版社,2011.

[18]可再生能源信息管理中心.绿证认购平台[DB/OL].[2018-09-30].http://www.greenenergy.org.cn/.