中国信息产业发展的经济效应

2020-04-27 12:06:56黄永明,陈小飞

大连理工大学学报(社会科学版) 2020年3期

黄 永 明, 陈 小 飞

(1.武汉大学 区域与城乡发展研究院, 湖北 武汉 430072;2.武汉大学 产业发展与区域竞争力研究所,湖北 武汉 430072)

一、引 言

全球新一轮科技革命与产业变革蓄势待发。以信息通讯技术推动产业升级、构建经济增长新动力成为当前经济发展的新趋势。经济发展新阶段不仅强调信息产业以最终产品形式参与市场流通,更强调信息产品作为中间品投入其他产业部门生产活动,提高产业生产率。“互联网+”战略正是在这一背景下提出的。从理论上讲,信息产业经济效应包括规模效应与扩散效应。前者表现为信息产业产出增加,而后者则被视为产业融合效应,表现为信息产业与传统制造业、服务业相融合,提升产业生产力与创新力,即信息技术渗透到传统产业,促使传统产业转型升级。当前,信息产业与传统产业相融合催生的新业态成为经济增长的新引擎。

随着“互联网+”战略的提出,学者们开始将目光聚焦于信息产业与传统产业融合对经济增长的影响,研究分为定性研究与定量研究两类。在定性研究中,李海舰等人立足于企业层面,从互联网思维、技术、理念3个维度阐述互联网对传统企业再造的重要意义[1]:罗珉和李亮宇[2]及赵振[3]分别从价值创造视角及创造性破坏视角对互联网时代的商业模式进行分析,阐述新形势下企业价值创造的新模式。这些研究都是在信息产业融合的背景下定性探讨信息产业对经济增长的影响,为新时代经济发展提供了新思路,但缺少一定的数据支撑。

此外,还有部分文献围绕信息产业对经济增长的影响进行了定量分析。陶长琪和周璇定量分析了信息产业与制造业间的耦联效应对产业结构优化的空间效应[4]。王立国和曹白杨则运用面板模型分析了信息产业对于长三角、泛珠三角等区域经济增长的作用,结果表明信息产业与经济增长有密切关系[5]。李晓钟等人基于产业融合相关理论,采用SCP分析框架估算了浙江省和全国信息产业与制造业融合的绩效,结果显示浙江省制造业与信息产业的融合度呈上升趋势[6]。上述研究为我们分析中国信息产业发展提供了参考,但存在两方面不足:首先,上述研究着眼于某些区域的信息产业发展或单独考察制造业与信息产业间的产业融合,缺乏服务业与信息产业融合的分析。其次,研究中多采用面板模型等进行考察。采用面板模型等虽然能捕捉信息产业对其他产业的直接影响,但难以考察对其他产业的间接影响,即信息产业通过促进其他产业的相关产业发展而影响这些产业。

综上,现有研究大多定性分析信息时代下信息产业发展对传统产业发展模式的变革影响,或定量分析信息产业与制造业的融合程度,鲜有涉及服务业信息化,同时也缺乏对信息产业自身的发展模式与动力的分析。

与现有研究相比较,本文的创新在于:(1)借助投入产出方法分析信息产业的规模效应及产业融合效应;(2)借助结构分解技术(Structural Decomposition Analysis,SDA)对信息产业增长动力进行结构分解,考察信息产业发展动力及动态演变;(3)借助归因矩阵模型与完全需求系数,从宏、微观层面考察信息产业的产业融合效应,不仅测度了制造业与信息产业的关联度,还测度了服务业的信息化程度。本文首先利用SDA分析信息产业产出增长动力变化,考察信息产业对经济的直接影响;在此基础上利用归因矩阵模型从宏观层面分析信息产业部门与非信息产业部门的融合度,利用完全需求系数从微观产业层面测算信息产业与传统制造业、服务业的产业关联度,以探索中国信息产业发展的经济效应,并探究其政策含义。

二、信息产业的规模效应分析

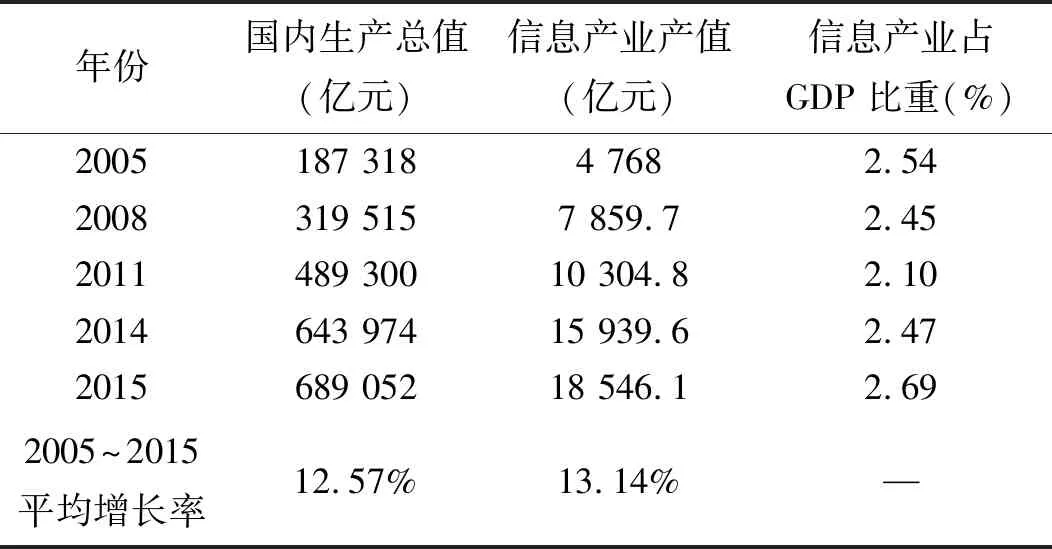

信息产业产值与就业规模的扩张会通过乘数效应实现经济总产出的显著提升。在过去十几年中,中国信息产业发展迅猛,如表1所示,2005~2015年信息产业规模增长了将近3.9倍,年平均增长率达13.14%,高于同期国内生产总值的平均增速,为进一步解释中国信息产业发展的影响因素及增长动力,本文借助SDA进行深入分析。

表1 2005~2015年信息产业规模与占GDP比重

数据来源:根据中国国家统计局相关数据整理所得。

SDA模型由于逻辑清晰、结论明确等优点被Chenery[7]、Feldman等人[8]、Wood[9]等多位学者应用于产业增长模式的研究。但传统SDA模型仅适用于特定时间点产业结构分解,无法反映一定时期内产业增长结构变动情况。因此,本文借鉴Roy等人[10]的做法,采用改进的SDA模型分析信息产业增长动力。

1.数据来源与处理

中国投入产出表由国家统计局每隔5年公开发布。考虑数据的可得性及时效性,本文选取2002~2012年为观察期,基于2002、2007、2012年中国投入产出表数据展开分析。需要指出的是,这3张投入产出表虽然均为42部门,但3张表中部分部门划分以及部分部门顺序(代码)有所不同。如2002和2007表中通信设备、计算机及其他电子设备制造业和信息传输、计算机服务和软件业的代码分别为19和29,而2012年表中这两个部门的代码分别为20和32;2002和2007年表中交通运输及仓储业代码为27、邮政业代码为28,而2012年表中交通运输、仓储和邮政为一个部门,代码为30。因此,为保证3张表的部门划分的一致性,本文首先将2002年表中部门27和28合并、部门34和35合并、部门36和37合并,将2007年表中部门27和28合并、部门35和36合并、部门37和38合并,将2012年表中部门16和17合并,把部门24分摊到部门15~20,把部门37和38合并。其次,本文以若干部门合并后的2002年表中部门顺序为依据,重新排序3张投入产出表,使得3张表中的部门名称和代码保持一致。由于当前信息经济有着以互联网为依托,以数据资源为核心要素,以信息技术为内生动力的特点,本文将重新调整排序后的通信设备、计算机及其他电子设备制造业(19),与信息传输、计算机服务和软件业(28),合并为信息产业部门,赋予新的代码40,其余部门的代码保持不变。

2.结构分解分析模型

在一个开放的列昂惕夫投入产出体系中,由行平衡的条件可得:

xi=μi(di+wi)+ei

(1)

其中,xi为商品i的国内总产出;di和wi分别为商品i的国内最终需求和中间需求;ei为商品i的出口。μi为国内供给比,由(xi-ei)/(di+wi)给定。投入产出表中,中间需求系数矩阵由产出与直接消耗系数矩阵决定,w=Ax。因此,(1)式的矩阵形式可以表示为:

(2)

(3)

(4)

其中,ΔR可以由下式表示:

ΔR=R1-R0

=-R1[(R1)-1-(R0)-1]R0

(5)

将(5)式代入(4)式得到:

(6)

根据(6)式可以将时期0与1之间产出变动原因分解成4部分:(6)式右侧第1项为国内最终需求变化的影响;右侧第2项为出口变化的影响;第3项为进口替代效应对产出的影响,以国内供给比的变动表示;第4项为技术系数的影响,这一影响一方面来自于产业自身生产技术变动,另一方面来自于生产技术变动引起的产业生产所需中间品投入的变动。国内最终需求对产出变动的影响可以分解成两个部分:①增长效应,时期0与时期1之间国内最终需求的增长对产出的影响;②混合效应。时期0与时期1之间在最终需求部门消费模式的转变中所产生的影响。因此,(6)式右侧第1项可以进一步分解为:

(7)

假定产业部门中互联网业技术变动与非互联网业技术变动可以区分,则技术系数变动矩阵(ΔA)可以表示为:

=ΔAI+ΔAN

(8)

AI表示除信息产业部门的所在行元素为信息产业技术系数,其余元素均为零的矩阵.AN表示除信息产业部门所在行元素为零,其余元素均非信息产业各部门技术系数的矩阵。依照上述技术系数的分解,技术系数对产出变动的影响也可以分解为两部分:①信息产业部门的影响;②非信息产业部门的影响。因此,(6)式等式右侧第4项可以表示为:

(9)

3.SDA结果分析

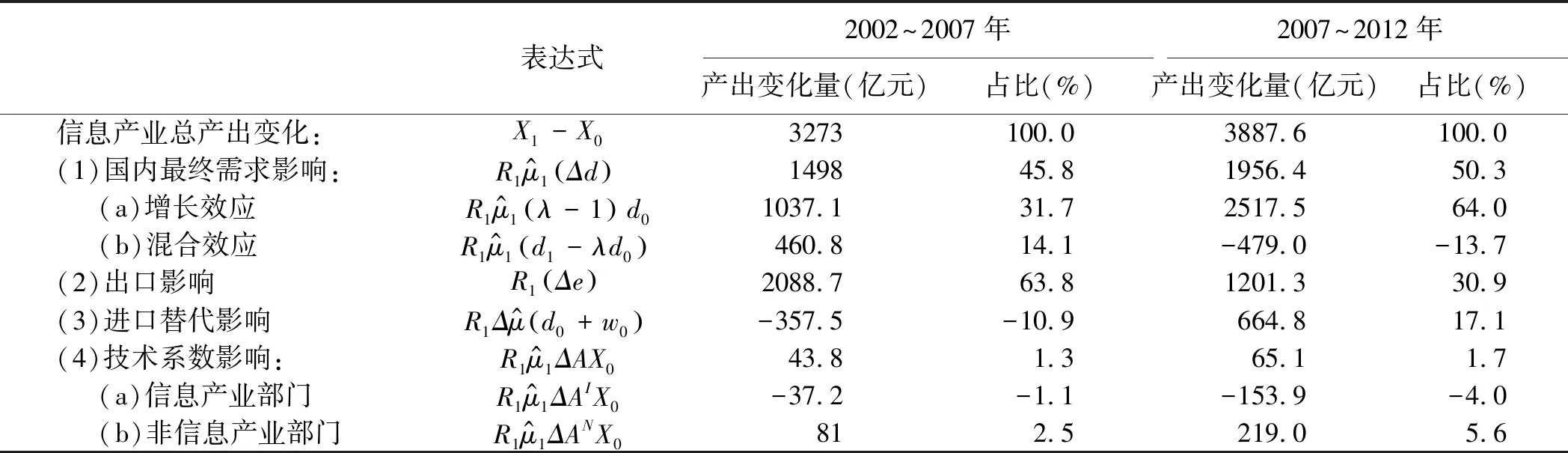

依据(6)、(7)、(9)式运用整理后的中国2002、2007、2012年投入产出表数据进行计算,结果见表2。

表2 2002~2012年中国信息产业产出增长动力

注:为消除价格变化的影响,本文以2002年为基期,应用RAS调整技术对2007和2012年投入产出表数据进行了平减。

由表2的结果可知,2002~2007年中国信息产业总产出增加了3273亿元,其中信息产业出口导致的产出为2088.7亿元,占总产出增加额的63.8%,表明在这一时期,出口增加是推动产出增加的主要原因。2007~2012年信息产业总产出增加了3887.6亿元,增长速度较前一时期显著加快。同时,出口在这一期间对总产出的影响下降至30.9%。比较而言,两个时间段内,国内最终需求对信息产业产出的影响从45.8%提升至50.3%,可见,2002~2012年信息化工业化融合不断加速,互联网关联行业等有了实质性发展,同时居民信息消费有了进一步提升,信息产业发展由外需驱动转向内需驱动。

表2的结果还表明,进口替代影响(以国内供给比率变化衡量)从2002~2007年的-10.9%提升到2007~2012年的17.1%。这意味着,经过5年时间中国信息产业发展迅速,国内生产替代了一部分的信息产品进口,但企业依赖于进口“信息产品”的程度依然较高。这可能是由于两方面原因。首先,国内信息产业产品仍无法满足部分企业的生产要求,部分信息产品仍依赖进口。其次,外资企业在使用先进设备时,遇到无法解决的技术问题会依赖于国外专家的专业指导,导致较低的国内信息产业产出。

技术系数在两个时间段对产出的影响均为微弱的正值。2002~2007年技术系数影响为1.3%,在2007~2012年技术系数影响提升到1.7%。这一变化主要来自于非信息产业部门。具体而言,非信息产业部门技术系数影响从前一时期的2.5%上升至5.6%。这一转变发生的可能原因:随着非信息产业部门技术水平的提升,扩大了对信息技术创新的推动作用。这意味着,信息产业技术日新月异,我国信息产业企业需适应信息技术的迅猛发展,加快产品更新换代速度。

三、信息产业的产业融合效应分析

信息产业对经济增长影响的产业融合效应主要体现在信息产业与经济中其余产业部门的关联性[11]。本文基于归因矩阵模型与完全需求系数分别从宏观层面与微观产业层面对信息产业的产业融合效应进行定量分析。

1.宏观层面信息产业的产业融合效应分析

(1)归因矩阵模型

归因矩阵模型最早由Lipstein[12]提出,后由Rogerson和Plane[13]、Plane和Rogerson[14]进行扩展,广泛应用于不同时间、不同空间的投入产出结构变化。首先,归因矩阵(C)由下式给出:

(10)

其中,Pt+1、Pt分别表示时期t+1、时期t的马尔可夫概率矩阵。马尔可夫概率矩阵(P)中的元素pij描述了部门i到部门j的转移概率。马尔可夫概率矩阵中每一列列和均为1。Rogerson和Plane[13]、Plane和Rogerson[14]将列标准化后的列昂惕夫逆矩阵(L)替代P,从而将归因矩阵模型应用于投入产出分析,其算法为:

首先,计算各期列昂惕夫逆矩阵(B):

Bt=(I-At)-1,Bt+1=(I-At+1)-1

(11)

I为单位矩阵,A为投入产出表中的直接系数矩阵。列标准化B矩阵得到L矩阵:

(12)

M矩阵为对角矩,对角元mjj为B矩阵中第j列列和。在投入产出框架下,由于Lt+1≠Lt,故存在归因矩阵(C)为:

Lt+1=C·Lt

(13)

C为左乘归因矩阵,由(13)式及L矩阵中各列列和均为1,可知C矩阵元素为:

cii=1+∑keikπki/|Pt|

(14)

cij=∑keikπkj/|Pt|

(15)

通过归因矩阵结果的分析,可以从宏观层面全面考察信息产业与经济部门中非信息产业的关联度。然而,归因矩阵包含n2个元素,分析工作量巨大。借鉴Roy等人[10]、Jackson等人[15]的简化方法,着眼于归因矩阵各行行和与归因矩阵元素,本文从两个方面对归因矩阵包含的经济意义进行分析:①由于列标准化的列昂惕夫逆矩阵(L)反映了最终需求对产业产出的影响,因此,归因矩阵(C)中第i行行和大于1时表明最终需求提升能使i部门产出增加;②对归因矩阵元素分析主要关注两类元素:对角元素与非对角元之和。将对角元素与1相比较,若对角元素(cii)大于1表明,相对其他部门的最终需求,i部门的自身最终需求对i部门的结构性增长作用更大。将非对角元之和与0相比较,若非对角元之和大于0表明,所有其他部门的最终需求对i部门的产出增长起正向作用。

(2)归因矩阵结果分析

表3报告了2002~2007年、2007~2012年归因矩阵的相关结果。信息产业归因矩阵行和在2002~2007年、2007~2012年分别为0.72和0.99,均小于1,表明经济中各部门最终需求增加并不能显著增加信息产业部门的产出,但信息产业归因矩阵行和在2007~2012年期间较2002~2007年期间有显著提升,接近数值1。

信息产业的对角元C40,40在2002~2007年和2007~2012年两阶段分别为0.98和0.99,均接近1。因此,相较于其他部门的最终需求变动影响,信息产业自身需求变动对信息产业产出影响不大。这一结果说明我国信息产业的产业集聚等仍有待进一步增强。结合实际来看,我国信息产业发展中存在的区域间不平衡、软硬件行业发展不均衡等特点也是限制信息产业进一步发展的原因之一。

表3 信息产业归因矩阵结果

数据来源:经作者计算所得。

随着信息技术在经济活动中的扩散,经济产业结构会发生深刻变革。进一步借鉴Jackson等人[15]、Roy等人[10]的产业分类方法来分析经济产业结构变动。根据归因矩阵结果对角元(cii)是否大于1及非对角元行和(ODE)是否大于0,将各部门划分为4类:当产业归为第I类(cii>1,ODE>0)时,该产业越来越内生化,并且经济中所有其他部门对该产业的最终需求推动该产业的产出增加;当产业归为第II类(cii<1,ODE>0))时,该产业越来越外生化,并且经济中所有其他部门对该产业的最终需求推动该产业的产出增加;当产业归为第III类(cii<1,ODE<0)时,该产业越来越外生化,并且经济中所有其他部门对该产业的最终需求不能推动该产业的产出增加;当产业归为第IV类(cii>1,ODE<0)时,该产业越来越内生化,并且经济中所有其他部门对该产业的最终需求不能推动该产业的产出增加。

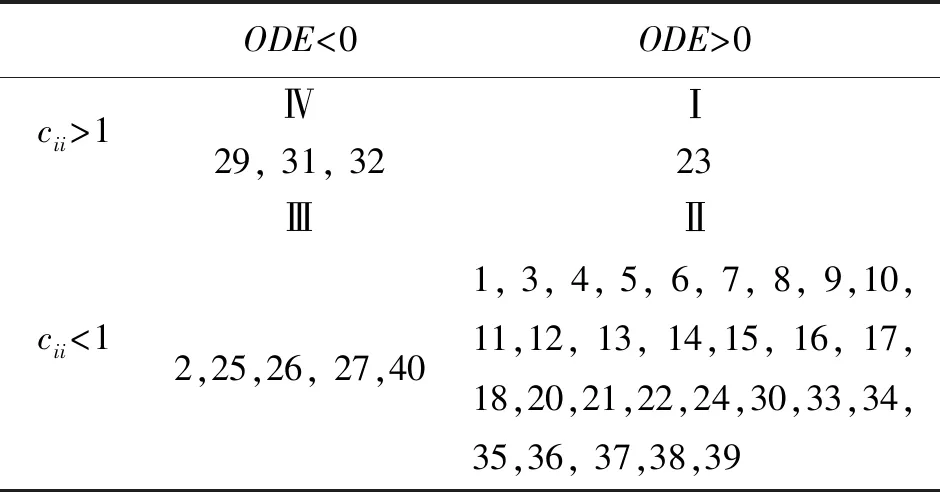

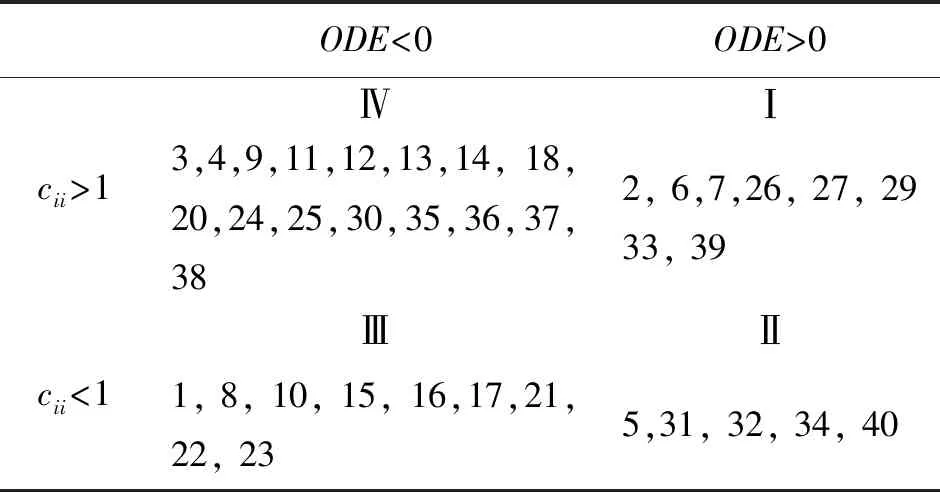

表4、表5分别列示了2002~2007年与2007~2012年的部门分类结果。比较两个时期可知,部门分类结果差别显著。例如,2007~2012年归属于第Ⅰ和Ⅳ类产业(cii>1)的部门为24家,比2002~2007年的4家有大幅增加。这一定程度揭示了在观察期内,中国产业发展中依靠本部门最终需求推动本部门产出增加(内生化)的产业在增多。但本文主要针对信息产业在经济结构中的变化,对这一问题不再深入探讨。

如表4所示,信息产业(代码40)在2002~2007年属于第Ⅲ类。结合归因矩阵的经济意义分析可知,在2002~2007年信息产业并非需求拉动型产业,信息产业自身最终需求的产出促进效应被外生化传递给其他产业,而非信息产业部门的最终需求不能推动信息产业的产出增加,即在这一阶段信息产业对经济整体发展中贡献力量比较薄弱。如表5所示,在2007~2012年信息产业属于第Ⅱ类产业,这表明信息产业最终需求不能促进本部门产出。但其他部门最终需求通过部门间的消耗系数显著增加信息产业的产出,揭示了2007~2012年信息业的产出受到其他部门需求的显著影响,信息产业产出也显著刺激其他部门的最终需求的增加。经过两个时期,信息产业从第Ⅲ类产业转变为第Ⅱ类产业,说明中国信息产业与经济中其他部门的联系逐步加强。

表4 2002~2007年依据归因矩阵的部门分类

注:ODE表示非对角元之和。

表5 2007~2012年依据归因矩阵的部门分类

注:同表4。

2.产业层面信息产业的产业融合效应分析

上述归因矩阵的分析从宏观视角揭示了2002~2012年中国经济中信息产业与非信息产业融合度正在加强。为进一步测算各部门对信息产业的需求系数,本文从产业层面分析信息产业与各产业的关联度及其在观察期的变动。细分产业的产业融合效应分析可以清晰刻画信息产业对经济产业结构变动的作用机制。

h*′=h′(I-A)-1

(16)

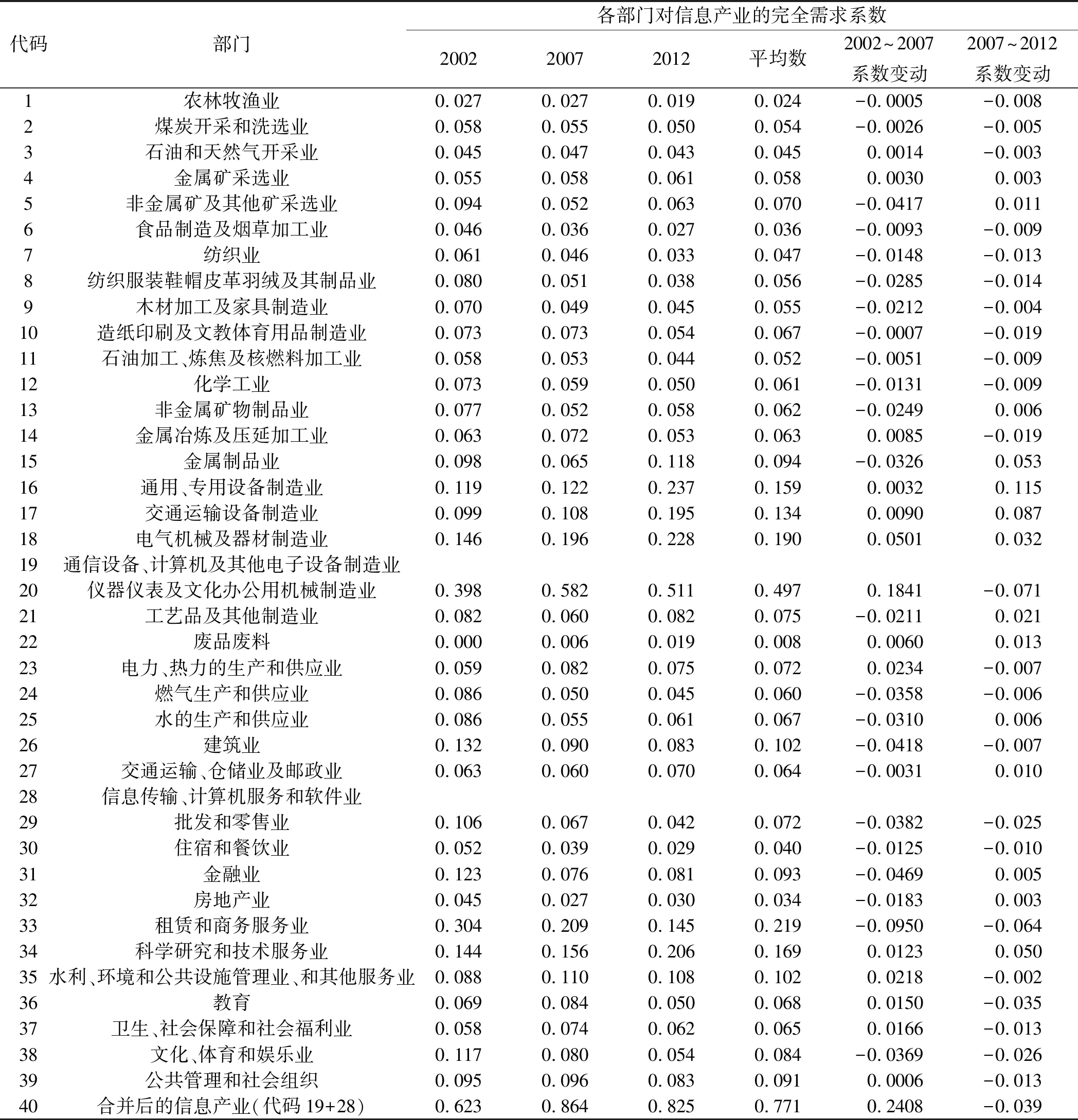

表6 2002、2007、2012年各部门对信息产业的需求系数

比较直接需求系数(囿于篇幅限制,未在文中列示)与完全需求系数(表6)可以看出,部门i的直接需求系数结果远小于完全需求系数,说明仅考虑各部门与信息产业的直接生产技术关系时,不能全面反映信息技术在产业内的扩散及信息产业产出的乘数效应。从表6中第5列可以看出2002~2012平均均中,完全需求系数最高的部门为信息产业(40),其余依次为仪器仪表及文化办公用机械制造业(20)、租赁和商务服务业(33)、电气机械及器材制造业(18)、科学研究和技术服务业(34)、通用、专用设备制造业(16)、交通运输设备制造业(17)、建筑业(26)、水利、环境和公共设施管理业和其他服务业(35)等。

首先,在观察期内,信息产业的产出对产业自身的推动作用最强。其次,信息产业显著拉动产业20、18、16、17等以机械仪表电气为基础的制造业发展。这一类制造业部门又称为“熊彼特产业”,多为技术密集型产业。因此,我国信息产业产出增加会显著促进“熊彼特产业”的发展,进而促进产业结构优化,即从由劳动密集型产业主导转向由技术密集型产业主导。再次,信息产业显著拉动租赁和商务服务业(33)、科学研究和技术服务业(34)等服务业部门的产出。依据产业融合理论,信息产业对其他产业的拉动作用体现在一方面信息产业渗透到其他产业,通过智能化、自动化和信息管理等减少了机械化重复劳动力等,并极大程度上提升产业生产率;而另一方面信息技术的持续创新与应用会促进产业创新要素充分流动,提高企业技术水平,而随着产业技术水平的提升,原有的产业业态被颠覆,市场需求会得到更大程度的满足,企业因而得到更高额的回报。同时,表6结果反映出信息产业对不同产业的拉动促进作用存在显著不同,这是由于技术密集型产业、服务业等是最易进行智能化改造的产业,其与信息产业之间的融合最易产生创新优化效应,迅速提升自身生产力水平,甚至实现跨越式发展。

完全需求系数不仅能反映信息产业产出对其余产业的拉动作用,也能反映其余产业部门是否利用先进信息技术提升产业生产率。从表6的第3~5列还可以发现,除信息产业自身外,对信息产业的完全需求系数最高的部门在2002、2007和2012年均为仪器仪表及文化办公用机械制造业(20),2002和2007年排名第2~4位的依次为租赁和商务服务业(33)、电气机械及器材制造业(18)、科学研究和技术服务业(34),2012年排名第2~4位的依次为通用、专用设备制造业(16)、电气机械及器材制造业(18)、科学研究和技术服务业(34)。这说明,我国高技术含量机械制造业使用信息产业产品以提高技术水平与生产效率。从服务业部门来看,2002和2007年对信息产业的完全需求系数排名前2位的服务业依次为租赁和商务服务业(33)、科学研究和技术服务业(34);2012年对信息产业的完全需求系数排名前2位的服务业依次为科学研究和技术服务业(34)、租赁和商务服务业(33),这反映出我国知识密集型服务业对信息产业的需求拉动作用越来越强。

进一步比较表6的最后两列可知,在两个时期内对信息产业需求程度均有所提升的部门有6个,分别是4、16、17、18、22和34部门,其中前5个属于工业部门。

四、结 论

本文基于中国2002、2007、2012年投入产出表,定量分析了2002~2012年信息产业对经济的影响。主要结论如下:(1)结构分解分析(SDA)结果表明,2002~2012年推动中国信息产业发展的主要动力已经由出口转向内需;进口替代影响对信息产业产出增加产生积极作用,但企业依赖于进口“信息产品”的程度依然较高;技术系数影响未对信息产业产出产生明显作用,表明国内信息技术水平仍落后于国外先进技术,信息产业的产业集聚仍有待加强。(2)信息产业的产业融合效应定量分析结果表明,宏观层面上,中国信息产业与非信息产业融合进一步紧密。经济活动中表现为2002~2012年信息产业产出增长逐步依赖其他部门对其产出的消耗。同时,信息产业产出增长会刺激其他部门最终需求的增长。产业层面上,技术密集型制造业、知识密集型服务业与信息产业的融合度较高。从对信息产品需求提升程度来看,工业部门对利用信息技术实现产业升级的需求更为迫切。

根据上述研究结论,提出以下政策启示:(1)通过提高信息产业地理集中度、构建区域产业分工体系等手段推动信息产业的产业集聚,从而充分发挥信息产业集聚的技术扩散效应和协作效应。(2)进一步发挥市场力量,适时放宽产业现有规制政策,同时综合利用产业政策、税收政策等引导资本有序进入信息产业。(3)加大信息基础设施投入,巩固优化租赁和商务服务业、科学研究和技术服务业等信息融合度较高的产业,并利用扩大研究投入等方式加速迟钝型产业与信息产业之间的融合。

猜你喜欢

经济(2022年10期)2022-10-12 05:28:26

资源导刊(2022年9期)2022-09-26 11:09:30

中学生数理化·七年级数学人教版(2022年6期)2022-06-05 06:50:52

北京心理卫生协会学校心理卫生委员会学术年会论文集(2018年1期)2018-05-10 09:49:08

数学大世界(2017年31期)2017-12-19 12:29:42

商周刊(2017年6期)2017-08-22 03:42:43

现代工业经济和信息化(2016年7期)2016-05-17 05:36:34

管理现代化(2016年2期)2016-01-23 02:11:45

江苏年鉴(2014年0期)2014-03-11 17:09:35

江苏年鉴(2014年0期)2014-03-11 17:09:35