经济政策有哪些空间?

2020-04-26 01:37郭磊

股市动态分析 2020年4期

郭磊

疫情防控取得积极进展后,关于稳定经济的政策信号频繁出现,我们做了一个简要梳理;对于后续政策空间,我们将做一些探讨。

稳经济政策频出

2月3日,中共中央政治局常务委员会会议指出密切监测经济运行状况,聚焦疫情对经济运行带来的冲击和影响,围绕做好“六稳”工作,做好应对各种复杂困难局面的准备。要在做好防控工作的前提下,全力支持和组织推动各类生产企业复工复产,加大金融支持力度,加大企业复产用工保障力度。

2月6日中央应对新冠疫情领导小组会议指出,湖北省以外地区要在继续做好防控同时,有序推动恢复正常生产。

2月12日,中共中央政治局常务委员会会议指出非疫情防控重点地区要以实行分区分级精准防控为抓手,统筹疫情防控与经济社会秩序恢复。会议强调,今年是全面建成小康社会和“十三五”规划收官之年。各级党委和政府要努力把新冠肺炎疫情影响降到最低,保持经济平稳运行和社会和谐稳定。

2月16日《求是》杂志发表习近平总书记的文章《在中央政治局常委会会议研究应对新型冠状病毒肺炎疫情工作时的讲话》,指出要围绕做好“六稳”工作,做好应对各种复杂困难局面的准备。第一,积极推动企业复工复产。第二,推动重大项目开工建设。第三,着力稳定居民消费。第四,提高国家治理能力和水平。

货币政策

一季度逆周期政策的重点是货币政策稳预期、稳资金链。2月1日,央行、财政部、银保监会、证监会、外汇局五部委联合发布《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》(下文简称《通知》),《通知》包括五部分、十大要点、三十条举措。这一文件是一季度货币政策的总纲,对市场预期有较大的指引作用。

目前的预期框架已经基本清晰:一是央行降低金融机构负债成本(银行间流动性、政策性利率、专项再贷款);二是金融机构对实体企业扩大支持(LPR利率、信贷规模、增信、定向利率优惠)。

其中大部分政策手段已有落地,2月3日公开市场操作扩量;OMO利率下调、2月17日MLF利率下调;2月10日首批专项再贷款已经发放;差异化的优惠金融信贷支持也已落地。

继续落地的一则是2月20日公布的LPR利率(贷款市场报价利率),1年期和5年期双双下调;二则是一季度的信贷和社融,估计会保持在较高规模,《通知》明确指出“引导金融机构加大信贷投放支持实体经济,促进货币信贷合理增长”。如果一季度信贷和社融数据较高,则对于预期有较大的带动。

降准逻辑上并不存在明显的必要性,因为银行间流动性已经比较充裕;而当前的重点在于从银行到实体这个环节。且《通知》中提到“通过公开市场操作、常備借贷便利、再贷款、再贴现等多种货币政策工具,提供充足流动性”以及“适当提高2020年1月下旬存款准备金考核的容忍度”,并没有直接提到降准。所以我们视为偏小概率,但基于降准对稳经济的信号功能,可能性亦不能完全排除。概率偏低,但如果出现则显著超预期的包括下调5年期LPR、下调存款基准利率等。

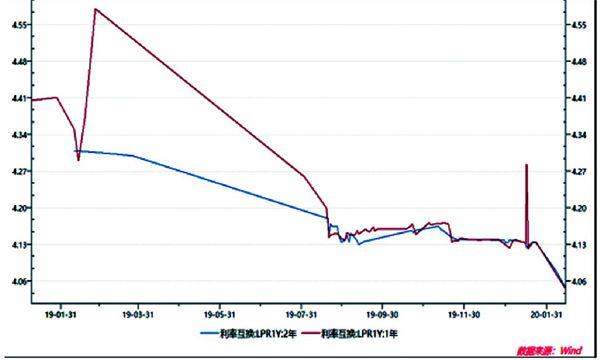

图:2019年以来一、二年期LPR走势

财政政策

2019年实际赤字率为4.9%,为近年最高水平。为达到年初2.8%的赤字目标,2019年需继续使用结转结余及调入资金,这一资金规模预计约为2万亿元。粗略测算,2020年初可使用财政“调节项”规模预计或缩减至1.4万亿左右,对全年财政支出形成一定约束。再加上疫情影响下经济增长速度下修,财政收入亦会增速下降。

据财政部网站2月16日信息,财政部长刘昆在《求是》杂志发文指出,今后一段时间财政整体上面临减收增支压力,财政运行仍将处于“紧平衡”状态。

而疫情影响下,财政政策又应保持积极特征。配合“推动重大项目开工建设”也需要财政政策维持一定力度。

后续想象空间之一是适度提高赤字率。中国经济的目标赤字率在2016-2017年均为3%,2018、2019年分别为2.6%、2.8%。

后续想象空间之二是扩充专项债、PSL等广义财政工具。2017-2019年的政府专项债额度分别是8000亿、1.35万亿、2.15万亿,去年底市场预期2020年会落在2.8-3万亿左右的规模。如果考虑到疫情对一季度经济的显著冲击,需要基建稳增长,专项债规模有在基准预期上扩大的可能。2月11日财政部表示近期已下达新增地方债限额8480亿,其中包括专项债2900亿,这意味着截至当时专项债下发提前批额度已达1.29万亿,已至提前批上限。这一节奏还是略超预期的,它意味着疫情影响之下,政策对于广义财政保持比较积极的姿态。

产业政策

除财政和货币政策之外,另一值得关注的领域是产业政策。《在中央政治局常委会会议研究应对新型冠状病毒肺炎疫情工作时的讲话》明确指出,着力稳定居民消费,扩大消费是对冲疫情影响的重要着力点之一。

关于如何扩大消费,《讲话》精神主要侧重于三点:一是“新兴消费”,包括积极丰富5G技术应用场景,带动5G手机等终端消费,增加电子商务、电子政务、网络教育、网络娱乐等方面消费。二是“健康类消费”,以这次疫情应对为契机,扩大绿色食品、药品、卫生用品、健身器材的生产销售;三是“汽车等传统大宗消费”,要积极稳定汽车等传统大宗消费,鼓励汽车限购地区适当增加汽车号牌配额,带动汽车及相关产品消费。所以产业政策中,相对最为确定的是汽车。

另一个值得关注的领域是房地产。2020年地产销售已初步显示出承压的状态,基于销售回款环节的传递,地产投资也会受到影响;而当前地产投资又处于小周期的高位(新开工和施工前期已处下行初期),关联影响仍在发酵。

但房地产不存在政策大幅放松的空间。房地产大的政策框架已经确定,需求端是“房住不炒”,政策端是“不将房地产作为短期经济刺激的手段”,没有全国性的放松余地。

但边际调整空间或存在两个领域:一是房地产融资政策;二是地方细节政策,如在土地出让、预售条件、施工周期等上的一些规定,也有边际调整可能。

猜你喜欢

环球时报(2022-04-25)2022-04-25

今日农业(2021年15期)2021-10-14

疯狂英语·初中天地(2021年11期)2021-02-16

新世纪智能(英语备考)(2020年11期)2021-01-04

人大建设(2020年3期)2020-07-27

今日农业(2019年14期)2019-09-18

大社会(2016年6期)2016-05-04

阅读与作文(英语高中版)(2009年6期)2009-07-27

中学英语之友·中(2008年12期)2008-12-08