董事高管责任保险与企业创新

2020-04-24 02:16曹梦霞

市场研究 2020年3期

曹梦霞/文

一、引言

党的十九大报告提出,创新是建设现代化经济体系的重要战略支撑。企业作为科技创新的主体,其创新行为不仅是获取竞争优势、实现转型升级、提升自身价值的关键因素,更是驱动一国经济增长、增强国际竞争力的重要手段(Romer,1990)。长期以来,如何有效促进企业创新一直是实务界和学术界高度关注的话题。其讨论的焦点之一是哪些因素会影响企业创新。梳理已有文献可以发现,现有研究大多从供给侧改革、高铁开通等环境因素,董事长和总经理经历、高管海外经历等高管背景因素,内部控制、产品市场竞争等公司治理因素来研究影响企业创新的因素。此外,由于认识到创新活动具有一定的风险性,企业创新失败可能使企业及其董事高管面临诉讼和赔偿损失,因此,少数学者从高管履职风险视角考察影响企业创新的因素。比如,有学者研究了董事高管责任保险(以下简称“董责险”)对企业技术创新、创新投入等的影响,然而这些研究存在两种不同的观点。董责险的激励假说认为,董责险能发挥激励效应,即降低高管履职风险,激励高管大胆创新,而机会主义假说则认为,董责险可能带来纵容效应,即引发高管的道德风险和逆向选择,抑制企业创新。由此可见,对于企业购买董责险会促进还是抑制企业创新这一课题,目前学术界并未得出一致观点,有待进一步检验。

有鉴于此,本文以2007—2018年我国A股上市公司为研究样本,实证检验了董责险对企业创新的影响。

二、理论分析与研究假设

董责险是企业为董事高管等人员购买的一种职业责任保险,该保险可以将董事高管等在履职过程中因工作疏忽或决策失误而带来的民事赔偿责任转嫁给保险公司(许荣和王杰,2012)。理论上讲,企业为董事高管投保董责险,可以在一定程度上降低董事高管的履职风险,解除董事高管工作的后顾之忧,激发董事高管的工作积极性和创造性,即董责险能带来激励效应。有鉴于此,大量企业为董事高管投保董责险,以期通过发挥董责险的激励效应,转嫁董事高管履职风险,促进企业创新,提升企业价值。然而,关于董责险在实践中的应用效果,目前学者们并未取得一致观点。

董事高管作为企业创新活动的主要决策者(执行者),其是否会进行创新活动势必会受到与创新活动相关的风险影响。事实上,企业创新活动具有一定的风险性。倘若企业创新成功,能增加企业盈利,提升企业价值,提高企业市场竞争力。然而,如果企业创新失败则可能加大企业财务风险,减损企业价值和利益相关者的财富,并给企业及其董事高管带来诉讼和民事赔偿损失。委托代理理论认为,企业董事高管具有风险厌恶倾向。他们会出于规避潜在的诉讼和赔偿风险而在工作中畏首畏尾,不敢放心大胆决策,致使企业丧失良好的发展契机。因此,出于降低董事高管的风险厌恶倾向、激励董事高管放心大胆决策等初衷,很多企业为董事高管购买了董责险。那么,当企业为董事高管投保董责险时,董责险会促进还是抑制企业创新?由于董责险的实际应用效果存在两种截然相反的假说,因此我们可以推测,若董责险的激励假说得到验证,即企业购买董责险可以在一定程度上转移高管因创新活动可能带来的诉讼风险和赔偿损失,帮助企业吸引和留住优秀的人力资本,降低高管的风险厌恶倾向,使高管在创新活动中放心大胆地决策,那么董责险能有效促进企业创新;而若董责险的机会主义假说得到验证,即由于董责险在一定程度上转嫁了董事高管创新活动可能带来的赔偿损失,可能弱化法律机制的威慑作用,激发董事高管的机会主义行为,增加代理成本,这势必会对企业创新活动造成负面影响。

综上,本文提出如下竞争性假设:

H1a:如果激励假说成立,则企业购买董责险会促进企业创新。

H1b:如果机会主义假说成立,则企业购买董责险会抑制企业创新。

三、研究设计

(一)样本选择与数据来源

本文以2007—2018年我国A股上市公司为研究样本,并对样本进行如下筛选:①剔除ST、*ST、PT类公司样本;②剔除金融保险类公司样本;③剔除相关财务数据缺失的公司样本。如此,得到11167个观测值。此外,为了进一步控制极端值可能带来的影响,对所有连续变量进行了上下的Winsorize缩尾处理。董责险数据通过手工查阅沪深两市全部A股上市公司年报以及中国资讯行发布的沪深两市全部A股上市公司公告的方式获得,其他相关数据均取自CSMAR数据库。

(二)模型与变量

1.研究模型

借鉴许荣和王杰(2012)等的研究,本文构建如下研究模型:

RDit=β0+β1DOINGit+β2SIZEit+β3ROAit+β4GROWTHit+β5LEVit+β6CAHSit+β7WORKit+β8CONCENit+β9DDBLit+β10DUALit+β11PPEit+β12AGEit+β13STATEit+εit

该模型用于检验假设H1a和H1b,检验时主要关注DOINS的系数符号及显著性。若β1显著为正,则假设H1a得到验证;反之,则假设H1b得到验证。

2.变量定义

(1)企业创新

借鉴解维敏(2017)等的做法,用企业年度研发投入总额与营业收入的比值作为衡量企业创新的代理变量。

(2)董责险

借鉴许荣和王杰(2012)等的研究,本文选取二元亚变量DOINS来衡量上市公司购买董责险的情况,如果上市公司公告中披露了董责险购买的相关信息,并经过股东大会投票通过,则认为该上市公司购买了董责险,DOINS=1;反之,则DOINS=0。

(3)控制变量

借鉴许荣和王杰(2012)、解维敏(2017)的研究,本文选取企业规模、总资产收益率、公司成长性、财务杠杆、经营性现金流量比率、营运资本比率、股权集中度、独董比例、两职合一、固定资产比率、公司上市年龄、产权性质等作为控制变量。此外,本文还对年度和行业进行了控制。主要变量及定义详见表1。

表1 主要变量及定义

四、实证结果分析

实证结果分析主要包括描述性统计、回归分析、稳健性检验等三个部分。

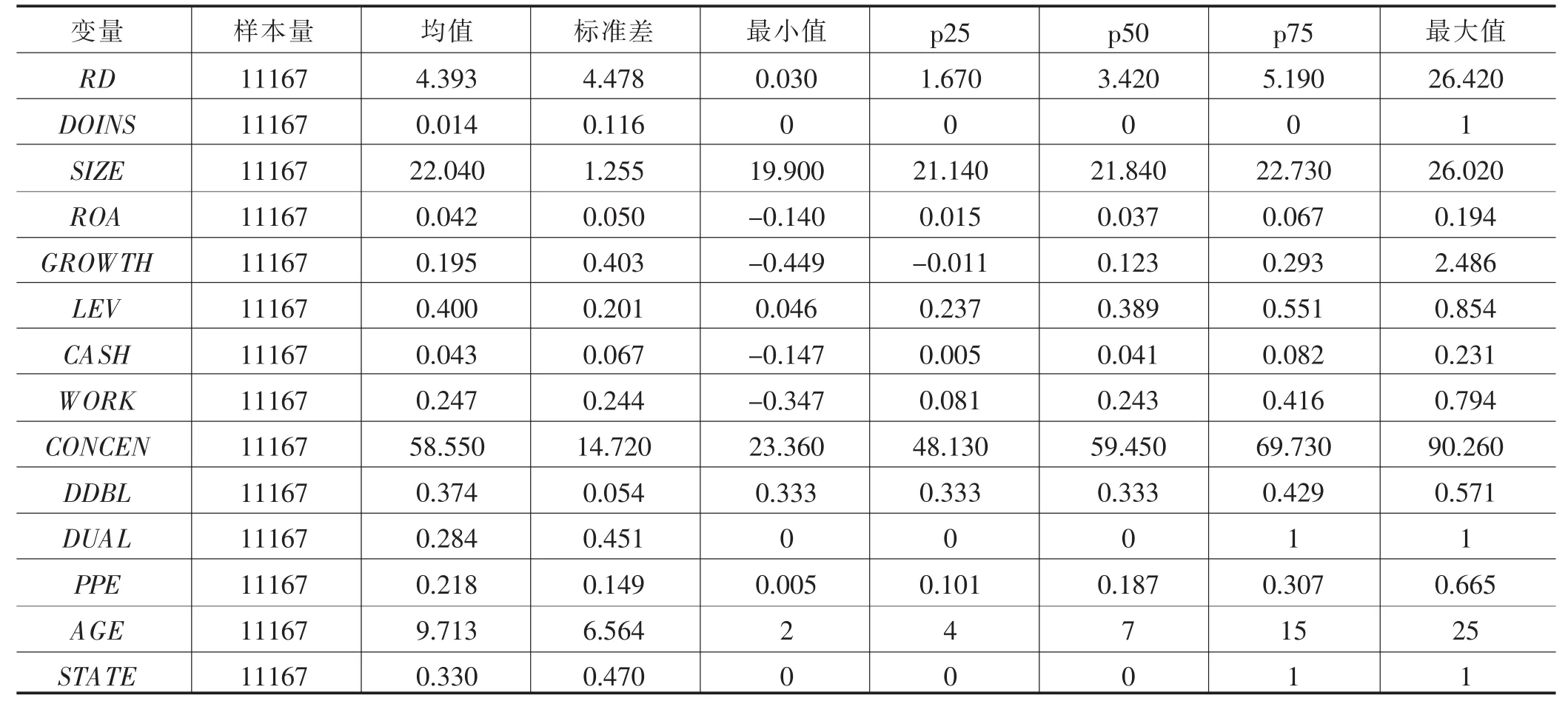

(一)描述性统计

主要变量的描述性统计结果见表2。从表2可以看出,企业创新(RD)的均值为4.393%,最小值和最大值分别为0.030%和26.420%,说明样本公司研发投入比例存在较大差别。董责险(DOINS)的均值为0.014,表明样本公司中董责险的投保率较低,董责险在我国上市公司中的投保率还有待提高。

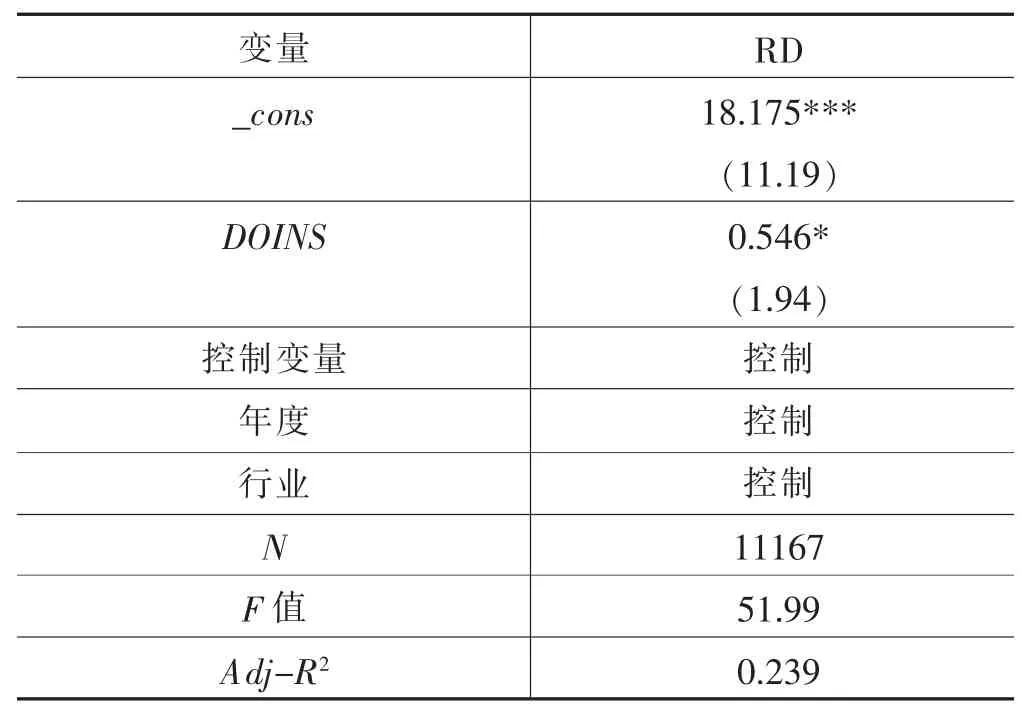

(二)多元回归结果分析

董责险影响企业创新的多元回归结果见表3。从表3的回归结果可以看出,董责险(DOINS)与企业创新(RD)在10%的水平上显著正相关,假设H1a得到验证。表明董责险(DOINS)的引入提升了企业的研发投入比例,支持了董责险的激励假说。

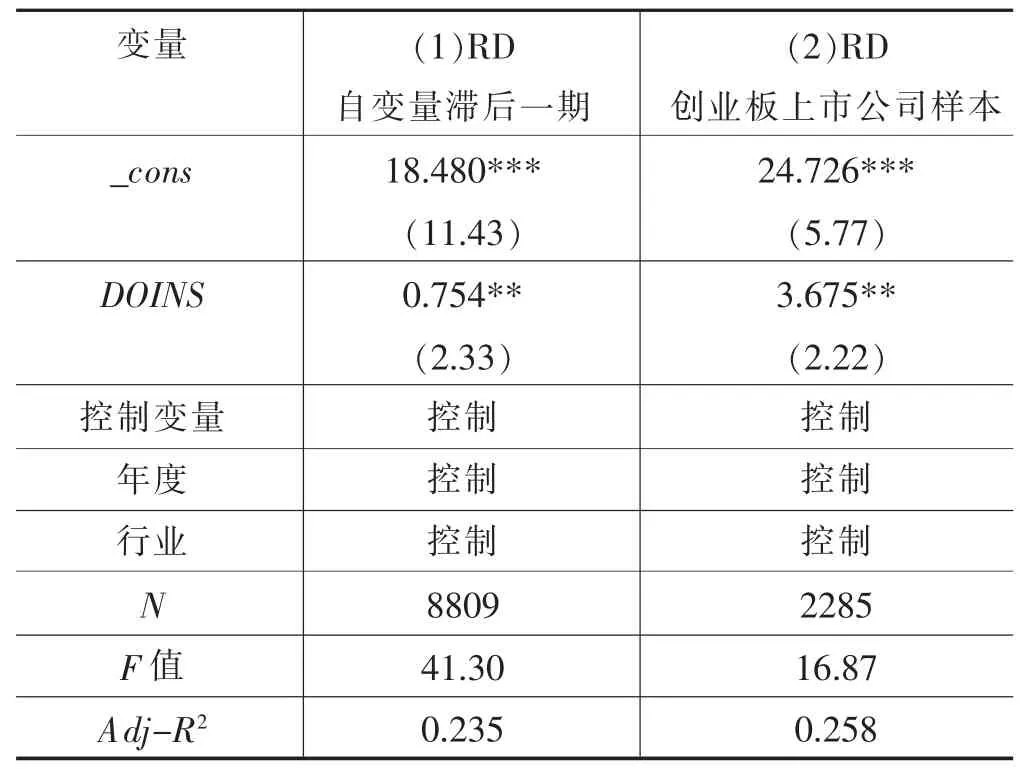

(三)稳健性检验

1.对自变量滞后一期。为了排除自变量和因变量之间可能存在的反向因果关系,本文将模型中的自变量滞后一期,回归结果如表4列(1)所示,可以看出本文的研究结论是稳健的。

2.调整研究样本

在本文的主检验当中,我们采用的是沪深A股上市公司作为研究样本。这些样本公司行业、门类众多,创新的动机和意义也存在不同程度的差别。创业板公司作为二板市场,其上市企业具有高成长性、创新性强等特点,创新动机比较强烈。为了验证研究结论的稳健性,我们选取2007—2018年创业板上市公司作为研究样本,回归结果如表4列(2)所示,可以看出本文的研究结论是稳健的。

表2 描述性统计

表3 多元回归结果

五、结语

本文以2007—2018年我国A股上市公司作为研究样本,实证检验了董责险对企业创新的影响。研究结果表明,企业购买董责险可以有效促进企业创新,验证了董责险的激励假说。结合本文的研究结论,可以发现董责险可以促进企业创新,是一种有效的激励机制。然而,可能受制于董责险引入我国的时间较晚(2002年)以及我国制度环境相对不完善等原因,目前我国上市公司购买董责险的比例相对较低,这与西方发达国家尤其是美国、加拿大等国家上市公司董责险投保率超过90%相比存在很大差距。因此,我国应大力优化制度环境,积极鼓励和引导上市公司购买董责险,使董责险更好地服务于上市公司及其利益相关者。

表4 稳健性检验

猜你喜欢

中国出版(2022年15期)2023-01-11

中国管理信息化(2021年23期)2021-11-22

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

证券市场红周刊(2018年5期)2018-05-14

法制博览(2018年23期)2018-01-23

现代财经-天津财经大学学报(2016年6期)2016-12-01

股市动态分析(2016年5期)2016-09-29