高管特征是否会影响企业环境信息披露?

2020-04-22 02:10:40杨儒楷

黑龙江社会科学 2020年1期

陈 凯,王 纯,杨儒楷

(1.北京林业大学 经济管理学院,北京 100083;2.北京师范大学 经济与工商管理学院,北京 100875)

一、引 言

企业的权衡与决策,往往就是企业高管的权衡与决策,其个人特征对企业权衡与决策影响较大(Hambrick,2007)[1]。根据高阶梯队理论(Hambrick et al.,1984),高管特征反映高管的认知基础和价值观念等心理特征,能够有效影响企业的战略决策[2]。在企业环境信息披露领域也是如此。

关于高管特征与环境信息披露,现有研究涉及学历、性别、任期等多方面的特征。在学历方面,赵芳芳和权亚文(2017)、张国清和肖华(2016)研究发现高管教育水平不利于环境信息披露[3][4],而孟晓华等(2012)则认为学历对企业环境责任无显著性影响[5]。在性别方面,虽然孟晓华等、赵芳芳和权亚文均发现女性高管利于企业环境责任的履行,但张国清和肖华却得出女性高管与环境信息披露的概率、水平显著负相关的结论。在任期方面,孟晓华等认为任期对企业环境责任有影响[5],赵芳芳和权亚文认为两者正向相关[3],张国清和肖华则认为两者负向相关[4]。

现有关于高管特征和环境信息披露关系的实证结果并没有取得一致,根本原因在于环境信息披露的刻画并没有统一。环境信息披露是企业重大决策之一,与高管特征紧密相关。基于此,本研究选择2011—2015年中国上市公司作为研究样本,检验高管特征对环境信息披露的影响,以为健全完善环境信息披露政策提供借鉴。

二、研究假设

高管的背景特征影响着个人风险偏好、管理方法和理念等,进而影响高管的行为决策和信息披露[6]。高管背景特征不同,对于环境信息披露的风险感知和偏好不同,导致企业环境信息披露水平也会出现差异。首先,教育水平越高,越有助于人们重视环境管理问题,并产生较强的环境意识[4]。高环境偏好的高管往往对于环境问题具有更强的认知,进而会增强企业的环境管理实务,再加上较高的教育水平使得企业管理者在识别项目机会、确定项目战略以及实际实施项目过程中的能力较强[7],因而企业能够有效履行环境责任,进行提高环境信息披露水平。基于此,得到研究假设1:

H1:高管的教育水平越高,企业环境信息披露水平越高。

当前,环保问题受到普遍关注,高管的海外背景不可避免地成为影响企业环境信息披露的因素之一。拥有海外背景的高管接受西方国家先进的社会责任教育体系,有助于形成认同企业环境信息的理念和思维[8]。不仅如此,高管在海外经历过程中,可以接触和了解国外环境信息披露的法律制度,掌握多种环境信息披露渠道[9],甚至学习到先进企业的环保活动和环境信息披露方式,这无疑可以为企业的环境信息披露提供借鉴。基于此,得到研究假设2:

H2:具有海外背景的高管,企业环境信息披露水平较高。

不同性别的高管,其思想观念和伦理道德存在差异,同时,社会赋予男女不同的角色期望,也导致男女高管针对企业社会责任问题会作出不同的决策[10]。通常认为,女性比男性更加关注社会关系与人性关怀,女性被赋予更高的伦理期望,这促使女性倾向于承担更多的社会责任。基于此,得到研究假设3:

H3:女性高管占比越高,企业环境信息披露水平越高。

任期在一定程度上体现了高管根据企业内外部环境作出决策的经验和效果,随着任期的增加,管理者更容易作出有利于企业长期发展的决策,也更愿意关注和承担社会责任。这是因为高管在位时间越长,越看重企业的长期发展,也越有助于提升企业的环境绩效水平[11]。基于此,得到研究假设4:

H4:高管的平均任期越长,企业环境信息披露水平越高。

三、研究设计

(一)模型设定与变量定义

基于现有研究,构建如下高管个人特征影响环境信息披露水平的双向固定效应回归模型:

EDIit=α0+α1Managementit+IαkControllingit+IYear+IIND+εit

因变量为环境信息披露(EDI),利用张平淡等(2017)[12]的研究方法,计算样本企业的环境信息披露指数。自变量包括:教育水平(Degree),分别对中专及以下、大专、本科、硕士、博士、博士以上学历赋值1至6,基于此计算高管团队的学历均值;海外经历(Oversea),若高管有海外经历,取值为1,否则取值为0,基于此计算高管团队的海外背景均值;性别(Gender),若高管为男性,取值为1,否则取值为0,基于此计算高管团队的性别均值;任期(Tenure),用高管团队的任期均值表示。

控制变量包括:总资产收益率(Roa),用上市公司利润占期末股东权益的百分比表示;负债率(Lev),用总负债占总资产的比重表示;现金流量(Fcf),用扣减维持性投资(折旧、摊销)后的经营活动现金流量减期望投资水平表示;年龄(Age),用公司年龄的自然对数表示;企业规模(Size),用总资产的自然对数表示;股权结构(Top1),用第一大股东持股比例表示;股权制衡度(Top5),用第二、三、四、五大股东持股数之和与第一大股东持股数的比值表示;两职合一(Dual),若董事长和总经理两职合一,取值为1,否则取值为0。

(二)数据来源说明

上市公司的环境信息披露水平数据来源于上市公司发布的社会责任报告。本文以2008年开始实施的《环境信息公开办法》(试行)为指引。2016年,证监会发布的《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式》(2016年修订)相较于以前的规定更为明确,但出于对实证数据可比性的考虑,本研究选取2011—2015年发布社会责任报告的上市公司为研究样本,剔除在风险警示板的公司和金融类、房地产类公司以及相关数据严重缺失的样本后,最终筛选出4434个样本。各公司的环境信息披露数据来源于巨潮、和讯等证券网站上的公司社会责任报告,其他数据来源于国泰安数据库。

四、实证结果与分析

(一)描述性统计

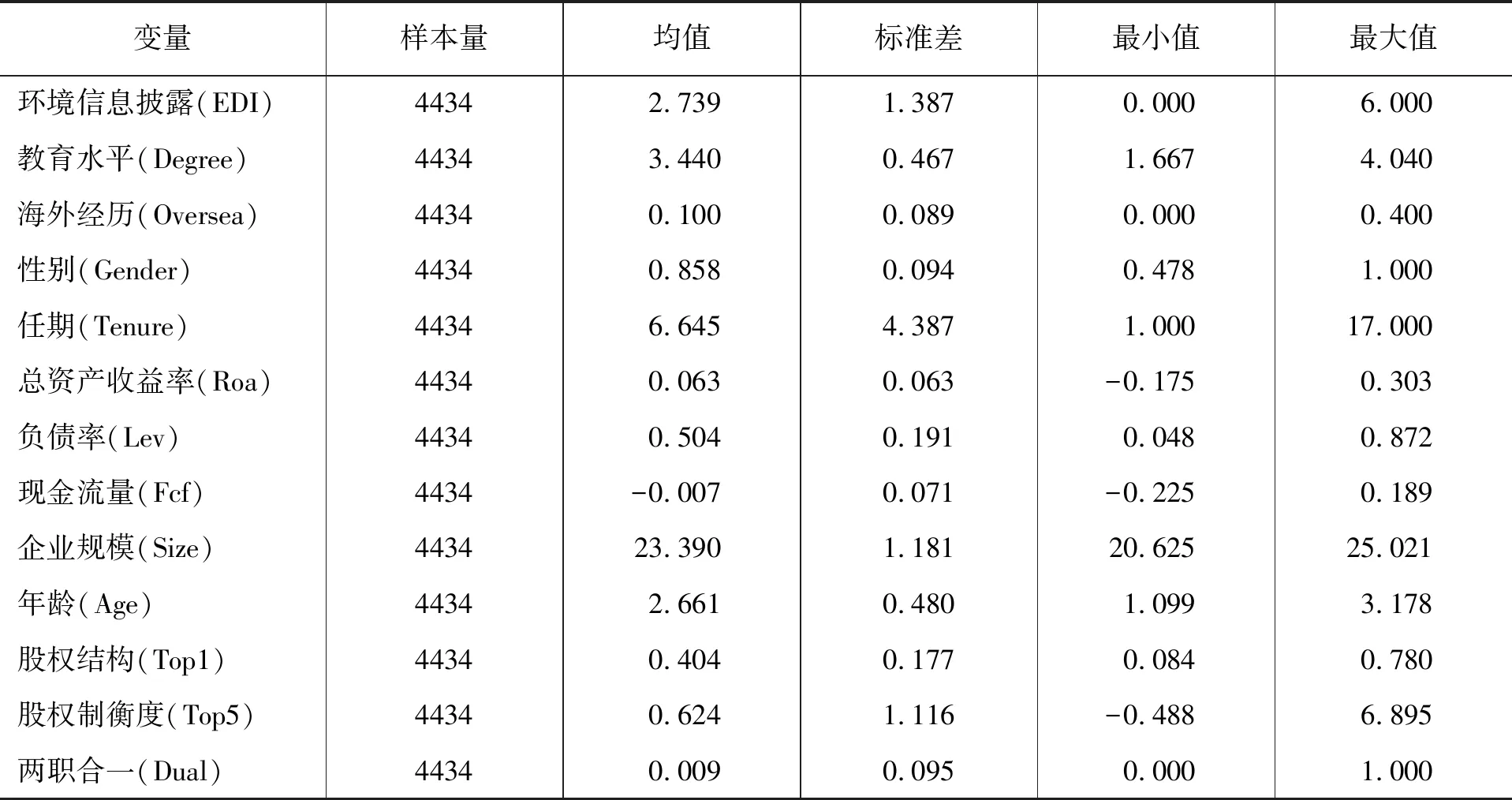

主要变量的描述性统计见下页表1。由表1可以看出,海外经历(Oversea)均值为0.1,最大值为0.4,最小值为0,说明整体上我国高管具有海外经历的人数较少;任期(Tenure)的均值为6.645,最大值为17,最小值为1,标准差为4.387,说明我国各公司高管的平均任期相差很大。

表1 描述性统计

(二)回归结果

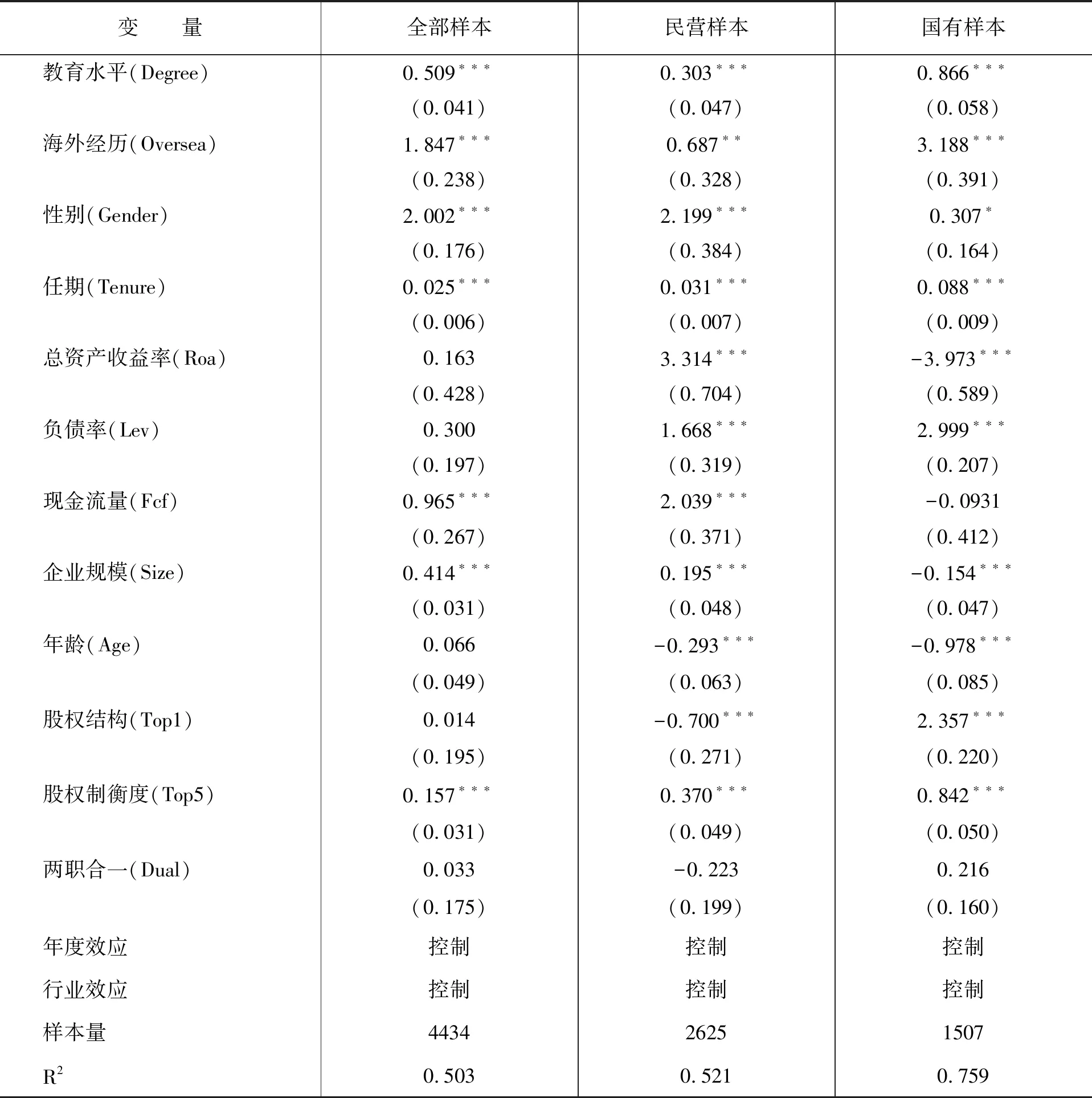

下页表2列示了全样本的回归结果,可以看出,教育水平(Degree)的估计系数显著为正,说明高管教育水平越高,企业环境信息披露越完善,研究假设1得到验证,这个结果与Kollmuss et al.(2002)的研究是一致的。海外经历(Oversea)的估计系数显著为正,说明高管的海外背景有利于提升环境信息披露水平,因为拥有海外经历的高管会更加认同企业社会责任,也更愿意披露更多的社会责任信息[8],研究假设2得到验证。性别(Gender)的估计系数显著为正,说明男性高管比例越多,企业环境信息披露水平越高,这与以往研究结论是不同的,研究假设3没有得到验证。可以根据社会认知理论理解这个结果,由于企业中女性高管相较于男性高管偏少,当男性高管与女性高管的决策产生冲突时,女性高管的态度可能会在一定程度上降低高管团队的判断和决策能力,减少环保意识[13]。任期(Tenure)的估计系数显著为正,说明高管任期越长,越可能为企业长远发展考虑,环境信息披露水平越高,研究假设4得到验证。

其他控制变量的回归结果也是有意义的,现金流量(Fcf)的估计系数显著为正,说明上市公司的现金流量越大,越倾向于披露更多的环境信息,这样做的目的可能是为了树立良好的公众形象,以获得更多的现金流支持。企业规模(Size)的估计系数显著为正,说明大企业环境信息披露的水平相对于小企业要高,大企业更注重环境信息披露。股权制衡度(Top5)的估计系数显著为正,说明股权制衡相对较好的上市公司,其环境信息披露水平更高,合理的股权制衡有利于建立现代公司治理结构和机制,进而帮助现代企业有效履行社会责任。

在现代国有企业制度下,我国国有企业的经营目标和内部公司治理结构有别于民营企业。国有企业承担更多的社会责任,“合法性敏感度”更强,也更倾向于披露社会责任信息[14]。因此,表2分别列出了民营企业和国有企业的分组回归结果。可以看出,教育水平、海外经历、性别、任期这四个高管特征的回归结果在民营企业样本和国有企业样本中是没有差异的,说明不论是什么类型的上市公司,上述四个高管特征都是影响环境信息披露水平的重要因素。不同的是,总资产收益率(Roa)的估计系数在民营企业样本中显著为正,但在国有企业样本中却显著为负,说明民营企业中,越是绩效好的企业,越倾向于披露更多的环境信息;而国有企业不同,越是绩效差的企业,越倾向于披露更多的环境信息。从理论角度看,民营企业样本的回归结果更符合理论研究的预期。国有企业的回归之所以会出现这种情况,可能源自国有企业样本面临的高强度的环境规制。另外,股权结构(Top1)的估计系数在民营企业样本的回归中显著为负,但在国有企业样本的回归中却显著为正,说明民营企业中的一股独大不利于环境信息披露,而国有企业中国有比重越高,环境信息披露水平越高。

表2 高管特征对环境信息披露的影响

注:括号中的数字代表标准误,*、**、***分别表示估计系数在0.1、0.05、0.01的水平下显著

为了保证研究结果的稳健性,我们对回归结果做了稳健性检验。借鉴王霞等(2013)的研究[15],将企业环境信息披露得分替换为虚拟变量,披露环境信息的企业赋值为1,未披露环境信息则赋值为0,采用Logit模型进行估计。由于篇幅有限,这里没有单独列出回归结果。结果表明,高管学历、海外经历对环境信息披露的概率有显著促进作用,男性高管更倾向于披露环境信息,任期不利于提升环境信息披露的概率,证明了回归结果的稳健性。

五、结论与建议

本研究基于高阶梯队理论,采用2011—2015年我国上市公司的数据对高管特征对企业环境信息披露是否产生影响进行了实证分析,研究发现,高管的教育水平、海外经历有效促进了企业环境信息披露,任期越长越有利于企业的环境信息披露,男性高管比女性高管更愿意披露环境信息。基于此,在环境保护愈发重要的当下,为了更好地促进企业环境信息披露,贯彻国家绿色发展理念,企业应重视高学历、具有海外背景的人才选聘,并恰当地选用优秀高管以及及时替换业绩不佳的高管。这有助于形成一个勇于创新、愿意承担社会责任、关注企业长远发展的高管团队,对于企业未来发展也有重要意义。

猜你喜欢

中学生数理化·高一版(2021年2期)2021-03-19 08:32:00

大众投资指南(2021年35期)2021-02-16 01:06:06

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

四川党的建设(2018年18期)2018-10-17 01:26:00

知识经济·中国直销(2018年8期)2018-08-23 09:16:16

数学学习与研究(2017年3期)2017-03-09 18:12:42

金融博览(2016年12期)2017-01-09 18:10:10