广告投资与应收账款投资的替代作用

2020-04-20 11:25应宇碟

全国流通经济 2020年5期

摘要:传统市场营销重点关注广告投资所创造的品牌资产,却较少关注应收账款形成的关系资产,以及两者之间的相互影响。本文通过对2014年~2018年间的8920家中国上市公司样本建立模型,证实了广告投资与应收账款投资均有助于提高股东价值,且两者之间相互替代,即一项投资会减少了另一项投资的有益影响。本文的结论具有现实意义:公司在战略上对应收账款应有所重视,同时要增加其与应收账款投资之间的协调,避免两者产生负向抵消效应。

关键词:广告投资;应收账款投资;股东价值

中图分类号:F23文献识别码:A文章编号:

2096-3157(2020)05-0102-02

传统市场营销将价值分配活动的重点放在广告投资上,因为其增加了公司的品牌资产,但却较少关注应收账款在价值分配投资中的作用,以及两者之间的相互影响。实际上,应收账款投资通过促进与客户间的信任和承诺,也有助于增加关系资产,从而提高股东价值。且在一家公司中,一般而言应收账款所占比重远大于广告投资,因此以应收账款为核心的关系管理尤为重要。那么,广告投资和应收账款投资对股东价值的联合效应是协同作用还是替代作用,即一项投资是增加还是减少了另一项投资的有益影响,这仍是一个值得关注的问题。

一、文献综述与理论假设

客户资产可以定义为企业的客户(包括现有客户和潜在客户)在整个生命周期能为企业创造的价值总和。优质的客户资产不仅能为企业创造超过同业平均水平的超值利润,也有助于企业获得长期竞争优势。因此客户资产的价值在影响企业经营绩效的同时也会影响公司的价值,需要企业在有限的战略资源下给予足够的重视。客户资产包括三个组成部分:(1)价值资产是基于客户对业绩和价格的客观评估,一般通过产品和定价进行管理;(2)品牌资产是指顾客对品牌价值的主观评价,通常通過广告进行管理;(3)关系资产是客户对与品牌之间互惠关系的感知,可以通过应收账款进行管理。其中,价值资产作为客户资产的主要组成部分,主要关注产品的研发投入,体现企业的价值创造。而在价值分配活动中产生的品牌资产和关系资产,是本文所要重点关注的。

企业的价值分配活动是指企业能够利用其价值主张从客户群中获取更多的收入和利润。传统市场营销将价值分配活动的重点放在广告投资上。因为广告投资可以将自身与其他竞争对手区分开,并且在提高品牌知名度和质量感知的过程中创造了品牌资产,从而提高客户购买意愿、转换成本和忠诚度。因此,广告投资有助于通过增加品牌资产提高股东价值。

然而,应收账款作为另一种形式的价值分配投资却在市场营销中较少受到关注。应收账款是指公司用赊销而非收取现金的方式向其客户销售产品或服务,这种允许客户延期付款的方式也可以理解为是一种价格促销手段。应收账款可以通过多种机制影响公司的客户资产:首先,通过提供信用销售,企业可以在需求不稳定的情况下减少销售波动,从而更好地进行库存管理。其次,信用销售促使客户在付款之前检查公司产品的质量,从而提高产品的质量保证;更重要的是,信用销售有助于公司与客户建立更紧密、长久的关系,因为在此过程中形成的信任和承诺有助于公司和客户之间平等相处,有助于对客户形成了转换障碍、改善其购买意向,从而提高公司的业绩。因此,应收账款投资有助于通过增加关系资产提高股东价值。

当两种行为对企业产生相同方向的影响时,其最终的结果是不确定的,因为其既可以增加灵活性,也可能导致冗余和低效。虽然广告投资和应收账款投资均有助于提高股东价值,但两者对股东价值的联合效应是协同(即一项投资提高了另一项投资的有益影响)还是替代(即一项投资减少或抵消了另一项投资的有益影响)仍需要进一步探究。不同的投资需要资源的分配,由不同单位决定。当不同单位之间存在协调困难时,就会产生分配不当:在低效率时却过度投资,导致低边际收益和高边际成本;在高效率时却投资不足,导致成长机会丧失。而广告和应收账款的投资决策很可能表现出这一特征,因为在一个典型的公司里,广告是由营销和宣传部门负责,而应收账款是由销售或会计部门管理,不同部门之间可能无法进行有效协调。因此,本文提出假设:广告和应收账款投资之间会相互替代,从而降低了股东价值。

二、研究设计

1.研究样本和数据来源

本文选取沪深2014年~2018年A股上市公司数据作为研究对象。数据均来自国泰安(CSMAR)数据库。本文对原始样本做了如下筛选:(1)剔除金融行业公司;(2)剔除ST类公司;(3)剔除变量缺失的样本。最后余8920个样本。

2.检验模型及相关变量说明

基于以上假设,本文构建了以下实证模型,并用最小二乘法(OLS)进行回归估计:

股东价值=β0+β1广告投资+β2应收账款+β3广告投资×应收账款+β4控制变量+ε

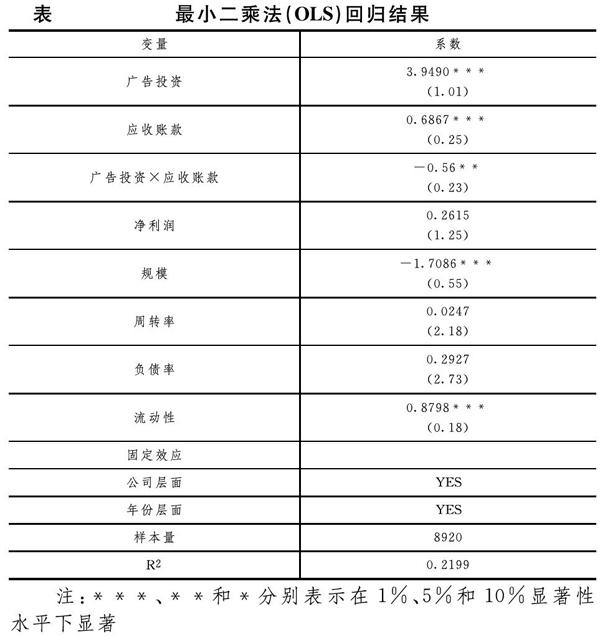

其中,股东价值用托宾Q衡量。托宾Q作为衡量企业股东价值的有效指标已经被广泛接受,因为其既考虑了市场对于企业股权的估值,同时也对预期的市场风险进行了调整,是一种前向的和累积视角的测量方式,在行业间和企业间具有可比性和普遍适应性。自变量广告投资和应收账款分别表示广告投资额和应收账款投资额,而两者的联合效应通过交乘项“广告投资×应收账款”的系数β3检验。控制变量包含公司层面的控制变量(净利润、规模、周转率、负债率和流动性),同时控制了行业和公司层面的固定效应。

各公司广告投资额来自于财务报表附注中的销售费用,通过加总含“广告”、“宣传”与“市场”字段的明细项目获得;各公司的应收账款来自资产负债表,通过加总“应收账款”和“应收票据”两个科目获得;控制变量中,净利润用息税前营业利润率衡量,规模用总资产取对数衡量,周转率用总资产周转率衡量,负债率用资产负债率衡量,流动性用流动比率衡量。规模样本涵盖A股上市公司,样本期间为2014年~2018年,并剔除了金融行业、在样本期间被ST和DT,以及存在缺失值的样本。

三、实证结果

表中报告了回归分析的估计结果。广告投资和应收账款的系数显著为正,而两者的交乘项“广告投资×应收账款”的估计系数为负,且在5%置信水平上显著,这说明广告投资会降低应收账款投资对股东价值的正向影响;而应收账款投资也会降低广告投资对股东价值的影响。因此结果支持了本文的假设,即广告和应收账款投资之间会相互替代,从而降低了股东价值。

四、结论及启发

本文研究表明,广告和应收账款在价值分配活动中的替代作用。先前的研究考察了这两种不同的价值分配活动对公司股东价值的独立影响,而本文通过共同研究两者及其关系,以便更好地理解何时及为什么应收账款作为一种关系投资对广告投资有替代作用,这也引起对以应收账款为核心的关系管理相关研究领域的关注。虽然在公司中,应收账款占总资产的比例一般远高于广告业务,但市场营销往往终将重点放在广告的宣传推广作用。本文的结论表明,公司在战略上可以对应收账款有所重视,通过增加和客户之间的承诺和相互信赖,使其有利于客户资产的增加。同时,市场营销学者也应该多关注应收账款的一些特征,例如赊欠客户的类型、赊欠金额和期限、赊欠条款的特点及催收政策,从而促进与客户之间的公平关系,从中达到广告所能达到的市场营销的效果。

参考文献:

[1]王毅,赵平.顾客满意度与企业股东价值关系研究[J].管理科学学报,2010,(6):54~63.

[2]赵学锋.广告在市场营销中的作用[J].经营管理者,2011,(16):168~168.

[3]蔡希杰,郭建新,陈德棉.广告的特性,作用及和市场营销的关系分析[J].现代管理科学,2006,(1):13~14.

[4]田豐琴.浅议企业如何加强应收账款的管理[J].企业研究,2013,(4):84~85.

[5]马程琳.谈当前应收账款管理中存在的问题和对策[J].特区经济,2007,(3):80~82.

[6]陈云卿.广告和研究开发投资对提高公司市场价值的作用[J].管理科学文摘,1995,(8):269~269.

[7]仝晓萌.报表项目合并列报对投资者的影响分析——基于“应收账款”与“应收票据”合并[J].中国乡镇企业会计,2019,(01):64~65.

[8]许慎.中小投资者保护与公司价值——基于证监会《关于加强社会公众股股东权益保护的若干规定》的事件研究[D].2010.

[9]梁一彤.浅谈企业应收账款管理[J].科技风,2014,(07):128~128.

[10]牛凤新.企业应收账款管理与控制研究[J].商场现代化,2014,(09):146~146.

[11]廖菲菲,赵秋银.应收账款证券化研究[J].时代金融,2014,(14):218~219.

[12]顾月桃.试论企业应收账款的管理[J].行政事业资产与财务,2014,(18):99~100.

[13]杨英侠.试论应收账款的管理与控制[J].财经界(学术版),2013,(13):94~94.

[14]熊进宇.谈中小企业应收账款管理中存在的问题及对策[J].商场现代化2016,(12):154~155.

[15]肖国华.浅析企业应收账款管理中存在的问题及应对措施[J].时代金融,2018,(03):129~129.

[16]谢佳彤.浅探加强中小企业资金管理的对策分析[J].市场周刊(理论研究),2017,(10):80~81.

[17]李永吉.应收账款的常见舞弊形式及查证[J].农村财务会计,2018,(10):29~33.

[18]柯丽.函证审计程序的实施现状及分析研究—基于银行存款函证和应收账款函证[J].现代经济信息,2015,(2):227~228.

[19]吴晋芳.浅谈应收账款的审计方法[J].中国乡镇企业会计,2015,(3):175~176.

[20]刘平.去存法典化:应收账款质权之路径反思与制度重塑[J].交大法学,2018,(04):81~94.

[21]杨俊杰.公司应收账款内部控制问题及对策研究[J].管理观察,2019,(11):165~167.

[22]郑晨.基于应收账款周转率和存货周转率的营运资金风险管理研究[D].天津财经大学,2012.

[23]张哲榕.基于风险导向的应收账款内部控制方式探讨[J].科技资讯,2012,21(1):153~153.

[24]冯刚.应收账款管理研究——基于兵团农牧团场的实践[J].财会通讯,2010,(25):20~22.

[25]郭強,张勇.浅谈公司应收账款内部控制[J].经济研究导刊,2012,(32):111~112.

[26]卢霞.风险导向下应收账款内部控制体系探讨[J].财会通讯,2010,(32):101~103.

[28]曾志.企业应收账款内部控制优化的分析[J].财会学习,2018,(25):254~254.

[29]李刚.中小企业应收账款管理中存在的问题和改善对策[J].财会学习,2018,(12):110~111.

作者简介:

应宇碟,厦门大学嘉庚学院学生。