改革开放40年我国经常项目失衡程度与持续性

2020-04-20 11:04刘方

金融发展研究 2020年1期

刘方

摘 要:基于HP滤波构建的“趋势区间”判断标准,运用1982—2018年中国经常项目余额占GDP比率的时间序列数据,测算了历年中国经常项目的失衡程度,同时建立AR(1)模型进行滚动回归和两区制的马尔科夫转移模型探析经常项目失衡的持续性。结果发现: 改革开放以来共有14年轻度失衡,两年中度失衡,3年重度失衡;经常项目失衡越大,其向均衡值调整的时间也就越长;经常项目正常与失衡的相互转换概率亦较低,经常项目正常的持续时间较长,经常项目失衡的持续时间较短。因此,中国经常项目失衡属于短暂现象,长期来看将会维持正常格局。

关键词:经常项目失衡;趋势区间;HP滤波;马尔科夫区制转移模型

中图分类号:F832 文献标识码:B 文章编号:1674-2265(2020)01-0063-06

一、引言

改革开放40多年来,中国经济保持了持续快速增长,国内生产总值(GDP)从1978年的3678.7亿元增加到2018年的900309.5亿元,突破了90万亿元大关,达到历史新高。1978—2018年的年均复合GDP增长率高达14.7%,年均GDP增长率为9.5%。2010年后,中国GDP增长速度放缓,由10.6%逐渐下滑至2018年的6.6%,经济已由高速增长转向中高速增长阶段,而且经济增长的质效不断提高。

与此同时,一方面,中国经常项目余额从1982年的56.74亿美元变化到2018年的490.92亿美元①,37年间经常项目仅出现过5年逆差(1985年、1986年、1988年、1989年和1993年),且均发生在1994年之前,如图1所示。1994—2018年,中国经济持续了25年的经常项目顺差,其中2008年的顺差余额达到4205.69亿美元的历史性峰值。

另一方面,经常项目余额占GDP的比重从1978年的2.77%变化到2018年的0.36%,其间2007年达到9.95%的历史峰值,而1985年则达到-3.69%的历史低值。中国加入世界贸易组织(WTO)之后,经常项目余额占比由2001年的1.3%攀升至2007年的9.95%,经常项目失衡程度不断加重。也是在此期间,全球范围内兴起关于经常账户失衡的讨论。但是,从2008年起,中国经常项目顺差占GDP比率开始下滑,并在2011—2018年期间连续8年低于3%,经常项目顺差占GDP比率近年来显著下降②,经常项目失衡问题有所缓解。诸多学者就此进行了探究,或置于中国经济内外失衡框架下探讨、测度与比较(张立娟等,2018;刘威等,2015),或探讨全球经济失衡的持续性(王年咏等,2013),或单独测度中国最优经常账户差额(马红霞等,2009),或进行经常账户持续性的理论探讨(李津等,2010),然而却较少单独专述和考察历年中国经常账户的失衡和持续性,因而至少还有三个问题仍待求解:一是历年中国经常项目失衡状况;二是中国经常项目失衡的判断标准;三是中国经常项目失衡的持续时间。

为解答上述疑惑,我们根据相关文献,总结失衡的判定标准,在吸收各种判断标准的基础上,利用HP滤波构建中国经常项目失衡的“趋势区间”判断标准,并借此阐明中国经常项目的历年失衡情况。同时,使用自回归模型与马尔科夫区制转移模型探讨中国经常项目失衡的持续性,以增强对我国经常项目失衡的理论认识。

二、经常项目失衡程度的判定标准

(一)G20的判定标准

2008年全球金融危机以来,以G20峰会为代表的新型治理框架逐步确定。在首尔G20峰会上确定由G20财长会负责“参考性指南”的设计工作,成为迈向全球再平衡经济治理制度化的第一步。

“参考性指南”采取了四种量化方法来确认各国经济的内外失衡状态,分别是结构法、时间序列统计法、统计分组法和统计四分位法③。针对经常项目失衡(经常项目余额/GDP),对系统重要性国家而言④,若采取时间序列统计法,那么经常项目失衡的判断标准如表1所示。

时间序列的测算方法比较简单,容易验证,过程透明,不受人为干预,技术方面争议小(黄薇等,2012;张蕴萍等,2018)。但是,也存在科学性和合理性的缺陷。如以标准差大小作为阈值,在经常项目余额占比指标波动较大的国家,标准差也较大,而在波动较小的国家,标准差也较小,因而对不同国家而言可能得出不同的判断结果。

特别地,在经常项目持续顺差(或逆差)的国家也并不适用,因为确定的判断范围可能互相包含,即有重叠部分,导致判断的失衡程度总体偏低,不具有层次感,因而使用该方法针对特定国家时间序列分析时,可能需要做相应改进。

(二)国际警戒线标准

经常项目余额占GDP的比重是否过高或过低,以参考欧共体、欧盟等国际通行标准为主,确定指标的失衡警戒线。在对外贸易失衡中,经常项目余额占GDP的比重不超过±3%乃是全球公认的警戒线(王年咏等,2019),在相关研究中,如张建清等(2008)、Freund(2005)发现经常项目占GDP的比重,以盈余国不超过7.24%,赤字国不超过-5%作为其经常项目开始调整的“门槛值”。

但是,门槛值的大小依据所采用样本量(样本国、样本期)的不同而有所差异,如陈建奇(2011)对比发现,G20成员国1980—2009年之间,13个国家出现经常项目逆差,经常项目逆差占GDP之比的阈值平均为-4.5%;而有11个国家出现经常项目顺差,对应的阈值平均为5.5%,这与Freund(2005)确定的失衡上限临界值5%又不同。

因此,选择不同国家,不同时期的样本,可能得出的阈值水平也存在差异。为了避免采用不同标准带来的辨识结果差异,可以直接采用±3%的警戒线作为判定标准。

(三)中国经常项目失衡的标准

对中国经常项目失衡程度的判断标准,主要有國际公认的警戒线(±3%)⑤、改进的G20评价标准(见表1)以及其他相关学者的判断,但学界并没有形成统一的判别标准。如陈建奇(2011)认为,中国可以设置5%或更高的上限水平(比如8.8%以适应经济发展水平),马红霞等(2009)通过模型估计1996—2005年均衡经常项目余额占比,其估计结果的均衡值平均为-5.5%。

但是,由于经常项目均衡值CA*的估计受诸多因素的影响,选择不同变量估计的均衡值也不同,因而考察经常项目实际值CA与均衡值CA* 的偏离度以判断失衡程度也不具有普遍适用性。

三、中国经常项目失衡程度的判断与比较

(一)判断方法

鉴于经常项目失衡的判断标准不一,本文拟采用历年经常项目余额/GDP的时间序列,运用HP滤波法从该时序变动中提取趋势部分,表示为历年均衡的经常项目余额/GDP,然后以样本期内均衡值的平均值作为标准值,并借鉴G20的评估方法设定经常项目失衡的判断区间(简称 “趋势区间”标准),借此辨识历年实际经常项目/GDP的失衡程度。

HP滤波法是将变化不定的时间序列数据中具有一定趋势变化的平滑序列分离出来,分解成周期性波动成分和趋势性变动成分。其原理是:

假设某时间序列数据[yt=gt+ct],Prescott(1980,1997)采用对称的数据移动平均方法原理,设计一个滤波器从时间序列[yt]中得到一个平滑的序列[gt](即趋势部分),[gt]是下述最小化问题的解:

提取趋势成分后,求得样本期内的均值和标准差,根据均值和标准差设计判断区间,分别是:若历年经常项目余额/GDP处于±均值以内,则判断为“正常”;若历年经常项目余额/GDP处于[-(均值+标准差),均值]和[均值,均值+标准差]以内,则判断为“轻度失衡”;若历年经常项目余额/GDP处于[-(均值+2[×]标准差),均值]和[均值,均值+2[×]标准差]以内,则判断为“中度失衡”;若历年经常项目余额/GDP处于大于±(均值+2[×]标准差),则判断为“重度失衡”。

(二)判断结果

利用1982—2018年的经常项目余额/GDP序列,运用HP滤波法,提取了趋势成分和周期成分。经常项目差额数据来源于国家外汇管理局网站,GDP数据来源于国家统计局网站。通过计算得到趋势序列的均值为2.21%,标准差为1.86%,中国经常项目失衡的判断区间及失衡程度划分见表2。

根据表2所示的判断标准,1982—2018年的37年间共有18年经常项目处于正常,14年的经常项目处于轻度失衡(其中,有3年是逆差失衡,其余为顺差失衡),只有两年的时间(2005年、2009年)处于中度失衡,而2006年、2007年和2008年3年则处于重度失衡(见图2),其中2007年失衡程度最高,超过临界值5.94%近4个百分点。这说明我国经常项目失衡大部分是轻度失衡,少部分是中度、重度失衡,而且经常项目保持正常的时长仍高于失衡的时长。

(三)与其他标准的比较

若以±3%的国际警戒线为标准,在1982—2018年中,我国经常项目余额占比超过3%、低于-3%的年份,合计有12年,其余25年则是正常,失衡时长为12年,见表3。若以±4%为标准,在1982—2018年的37年中,我国经常项目余额占比超过4%、低于-4%的年份有5年(2005—2009年),连续失衡5年,其余年份均是正常;若以±5%为标准,在1982—2018年中我国经常项目余额占比超过5%、低于-5%的年份,共计有4年(2005—2008年),其余年份均是正常,连续失衡时长4年。

从对结果的比较可知,国际警戒线设定标准过低、划分失衡程度不够细致,而目标上限设置过高则仅关注了变动较大的部分,而忽视了不同变动层次之间的失衡差异,划分结果也较为粗略。而我們设定的“趋势区间”判断方法,既可以将失衡程度进行有效划分,又可以增加剖析失衡的时限,从而避免标准过低或过高带来的偏颇,具有一定的合理性。

四、我国经常项目失衡的持续性

无论采取何种判定标准,我国经常项目失衡都具有持续性,失衡年份数最低有4年,最高有19年。一般来说,持续性要求失衡的年份是连续的,也就是说同时出现连续几年处于某一失衡状态,而没有发生状态改变,从持续性时长来看至少是连续3年或5年。

照此标准,1982—2018年间我国经常项目连续失衡的时长是3年,分别是2002—2004年的轻度失衡,2006—2008年的重度失衡,而其余年份正常、轻度失衡与中度失衡不断交替演变,其中以正常状态的年份居多,而且连续3年属于正常状态的出现过4次,分别是1987—1989年、1994—1996年、1999—2001年、2016—2018年。连续两年属于轻度失衡状态的出现过3次,分别是1985—1986年、1990—1991年、1997—1998年。

我们从两个方面进一步表征经常项目失衡的持续性:一是采用自回归AR(1)系数的大小来判断;二是采用马尔科夫区制转移模型,以转移概率和转移持续期来判断这种调整的时长。

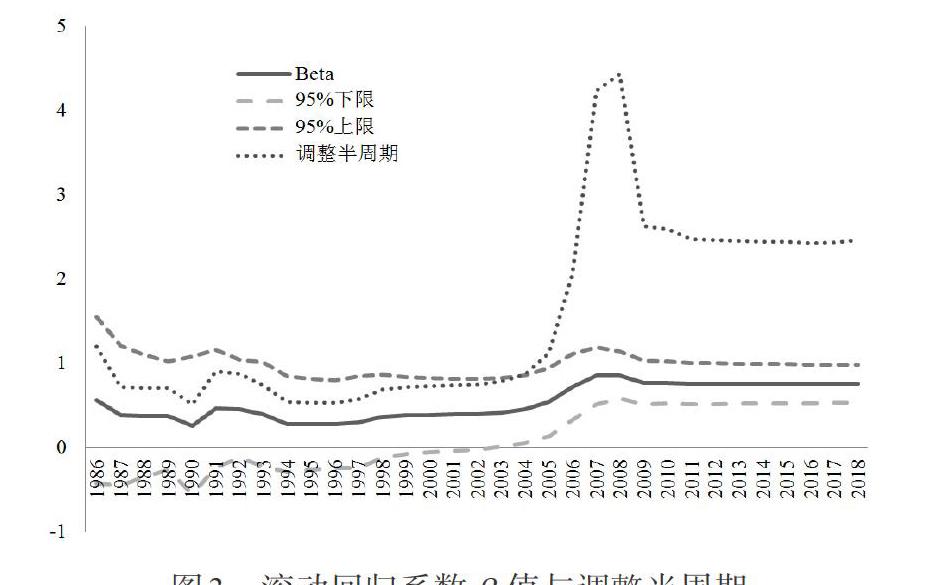

(一)基于自回归模型的考察

由于仅使用1982—2018年的序列进行回归,所得的[β]值是平均意义上的系数。为此,我们以5年为一个窗口期⑥,进行滚动窗口回归,在窗口期内估计的[β]系数和调整半周期如图3所示。

在图3中,我们发现滚动窗口结束期内(1986—2018年),回归系数[β]值均在0—1之间,而且调整半周期由0.5年到4.5年不等。最高时为4.42年(窗口结束期为2008年),意味着2008年中国经常项目失衡向均衡值调整一半所需要的时间最长,接近4年半的时间。2005—2018年中国经常项目失衡向均衡值调整一半的时间基本在两年以上,调整时间较长。1987—2004年中国经常项目失衡向均衡值调整一半的时间基本在0.5年到0.9年之间,调整时间较短。

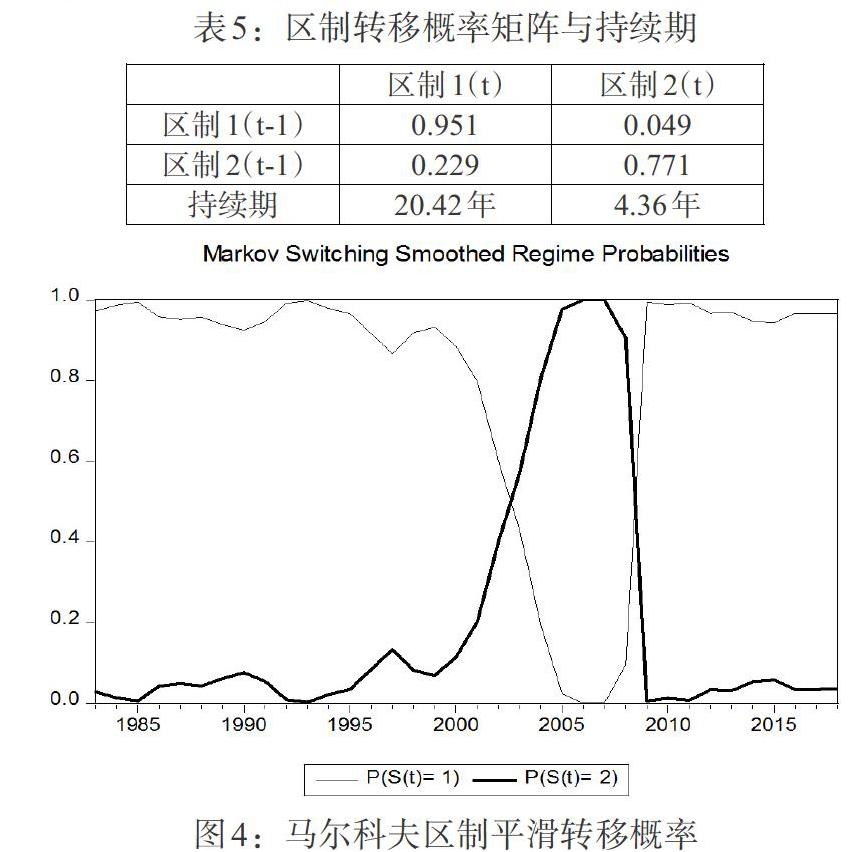

(二)基于马尔科夫区制转移模型的考察

马尔科夫区制转移模型是一种非线性的区制转移模型,它的显著特点是不同机制之间相互转化的随机过程由一个不可观测的状态变量决定,而且该状态变量遵循马尔科夫链过程。使用马尔科夫区制转移模型对经常项目占比波动进行刻画的基本出发点是将这一波动划分为几个不同的区制,通过一个随机过程控制这几个区制的转移。

这意味着,在一阶的马尔科夫区制模型,在t时刻的状态[st]只与t-1时刻的状态[st-1]有关。由转换概率可知,对于状态[st=1],概率[p11]越高,从当前区制1转换至区制2的可能性就越小,区制1的持续时间为[11-p11]。同理,区制2的持续时间为[11-p22]。

使用1982—2018年经常项目余额占GDP之比序列⑦进行马尔科夫区制转移模型的估计,结果如表4所示。表4是考虑了截距和自回归系数随区制改变而变化的估计结果。从中我们发现:在区制1的估计结果中,自回归系数显著为0.48;在区制2的估计结果中,自回归系数显著为0.93。显然,区制2的自回归系数值比区制1的大,说明在区制2中,经常项目失衡受前期经常项目失衡的影响较大。

从区制转移概率来看,区制1转换为区制2的概率只有4.9%,而区制2转换为区制1的概率也仅有22.9%,保持区制1和区制2不变的概率分别为95%和77%,见表5。同时,随着时间的推移,区制1和区制2相互转换的概率也有所不同,2000—2009年间保持区制1的概率大幅下滑,而保持区制2的概率大幅提高,如图4所示。这意味着该时期内中国经常项目失衡发生了较大的区制转变,其可能的原因是中国加入WTO之后,出口大幅提高,经常项目余额不断增加,加之2005年进行的人民币汇率改革,也逐步提高了人民币汇率的灵活性,有效增加了经常项目顺差。保持区制1的持续时间长达20.42年,保持区制2的持续时间则只有4.36年。

由此可见,我国经常项目失衡保持正常的概率远高于保持失衡的概率,而且保持正常的年份也高于失衡的年份,我国经常项目失衡是短暂的现象,长期来看必将走向正常,而且目前已经连续三年处于正常状态,这与王年咏和张甜迪(2013)的分析结果类似。我国经常项目长期保持正常状态的根本逻辑在于特有的经济增长模式和体制背景,以及长期持续的储蓄—投资缺口(储蓄大于投资),从而得以维持较长时期的经常项目顺差(而不是过度顺差)。

四、研究结论与启示

尽管1982—2018年我国经常项目顺差逆差交替,但逆差仅出现在1994年以前的5个年份中。1994—2018年,经常项目始终保持顺差态势,但经常项目余额占GDP比率从加入WTO至2007年之间显著上升,达到历史高点,2008年起逆势下行,而且连续8年低于3%。基于HP滤波法构造的“趋势区间”标准,可以较为细致地划分我国经常项目的失衡程度,具有一定的合理性。1982—2018年,我国经常项目共有19年失衡,其中14年轻度失衡、两年中度失衡、3年重度失衡。

我国经常项目失衡程度越高,调整时间越长,调整半周期由0.5年到4.5年不等。同时,维持经常项目正常的概率远大于维持经常项目失衡的概率,二者相互转换的概率也处于较低水平,且经常项目失衡的持续时间亦较短(4.36年),经常项目正常的持续时间较长(20.42年)。因此,从长期来看,我国经常项目失衡将会趋向正常,而且还会维持很长时间。

上述结论蕴含的政策启示是:长期内我国经常项目不存在所谓的过度失衡问题,但在短期内可能出现顺差和逆差交替的现象,为了实现经济的再平衡和可持续发展,就必须不断增进人民币汇率市场化改革,提高人民币汇率弹性,发挥汇率对外部经济平衡的有效调节功能,促进进出口的持续平衡;不断推进我国产业结构转型升级,引领新经济业态成长,深化供给侧结构性改革,扩大金融市场双向开放;加大推进金融改革与创新力度,加强外部资金流动的宏观审慎管理,进一步增强抵御外部冲击的能力。

注:

①我国于1982年开始发布年度国际收支数据,故1978—1981年的数据缺失。

②近年来,我国经常项目顺差占比缩小的原因,张明(2018)认为有三:其一,服务贸易逆差扩大和货物贸易顺差缩小导致;其二,人民币升值所致;其三,与国内储蓄投资缺口缩小有关。

③除了G20外,国际货币基金组织(IMF)也采用宏观经济均衡法、均衡实际汇率法和外部可持续法评估外部失衡,其基本原理是CA=S-I,通过计算均衡时的CA*,比较实际CA和均衡CA*,判断失衡程度。由于估计均衡CA涉及众多指标,而且各国差异大,因而也不能适合所有国家。

④如果一个国家用购买力平价PPP或者市场汇率衡量的GDP占全球份额高于5%,则认为是系统重要性国家,应被要求用更加严格的标准判定是否失衡。全球系统性重要国家包括美國、日本、德国、英国、法国、印度和中国。

⑤2011年,时任IMF的总裁卡恩认为经常账户失衡的上限是经常账户盈余或者顺差占GDP比重为4%,原美国财政部长蒂莫·盖特纳提出经常账户顺差占GDP比率超过3%—4%,就说明一国存在经常账户失衡。

⑥我们也以3年、4年为窗口期进行滚动回归,发现窗口结束期1984年、1985年的贝塔值大于1,调整半周期为负,这意味着1984年、1985年持续性较低,调整瞬间完成。其余年份的回归系数与5年为一个窗口期的系数一致。

⑦在进行建模之前,我们对经常项目余额占比序列进行了单位根检验,在无截距、无趋势检验形式下,在10%的水平下显著异于0,拒绝序列含有单位根的原假设,满足建模的基本条件。

参考文献:

[1]Freund,C. 2005. Current Account Adjustment in Industrial Countries.[J].Journal of International Money and Finance,(24).

[2]Clower E. ,Ito H. 2012. The Persistence and Determinants of Current Account Balances:The Implications for Global Rebalancing[R].ADBI Working Paper Series.

[3]王年咏,张立娟,张吉.中国经济失衡的国际时空特征再考察[J].经济问题探索,2019,(3).

[4]张明.改革开放四十年来中国国际收支的演变历程、发展趋势与政策涵义[J].国际经济评论,2018,(6).

[5]张立娟,王年咏,刘美琪.中国经济失衡的国际时空特征考察[J].经济问题探索,2018,(6).

[6]刘威,舒琪,金山.基于G20评估体系的中国宏观经济失衡测度——兼论中国外部失衡治理的影响因素[J].世界经济研究,2015,(10).

[7]黄薇,韩剑.G20参考性指南:治理全球经济失衡的第一步[J].金融评论,2012,4(1).

[8]张蕴萍,杨友才,牛欢. 山东省金融效率、溢出效应与外商直接投资——基于空间动态面板Durbin 模型的研究[J]. 管理评论,2018,(6).

[9]陈建奇.中国是否接受外部失衡上限对称性约束[J].国际贸易,2011,(4).

[10]马红霞,张朋.中国的最优经常账户差额估计[J].武汉大学学报(哲学社会科学版),2009,62(1).

[11]张建清,张天顶.经常账户失衡的调整:国际经验及其对中国的启示[J].世界经济,2008,(10).

[12]王年咏,张甜迪.全球经济失衡的持续性分析——基于国际资本流动与经常账户失衡的视角[J].中南财经政法大学学报,2013,(3).

[13]李津,王刚,李泽广.“投资—储蓄缺口”假说与中国经常账户失衡的持续性[J].上海金融,2010,(8).