2020年度籽棉收购数据分析报告

2020-04-19 02:13:02■

中国棉花加工 2020年6期

■

〔阿拉尔市场监督管理局阿拉尔纤维检验所,新疆 阿拉尔 843300〕

随着棉花市场的逐步放开,五统一管理取消,棉田完全由棉农自主经营,种植品种多而杂,综合品质参差不齐,虽然产量增加了,但是质量在降低。本报告基于奎木星籽棉收购系统的数据,分析了2020年度第一师阿拉尔市籽棉收购、检验、加工等情况,总体来看产量大幅提高,棉花综合品质较去年有所下降。

以下数据为第一师辖区范围使用奎木星籽棉收购系统的14个棉花收购加工企业和17个籽棉收购点的统计数据。

一、籽棉收购情况

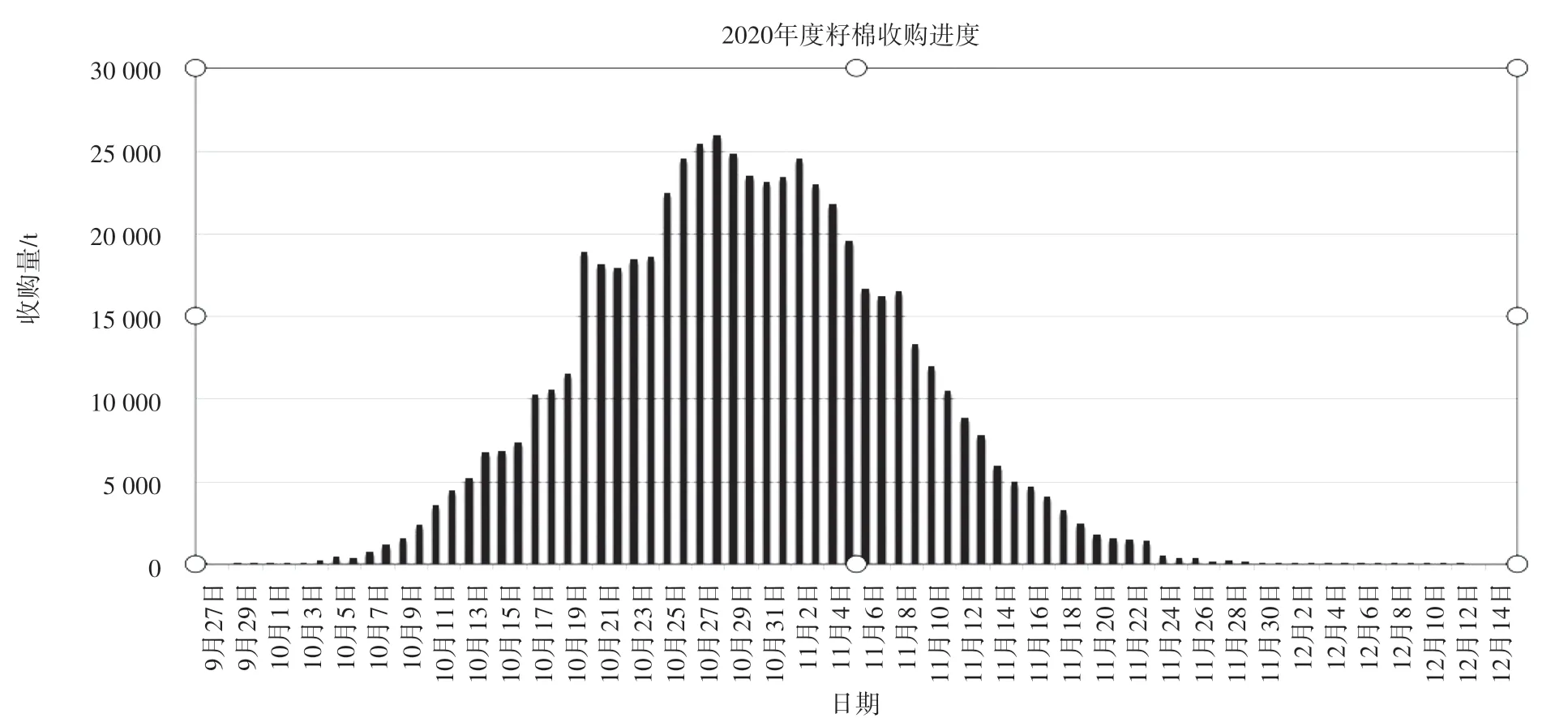

截至2020年12月15日(详见图1),通过该系统交售的棉农17 795人,累计收购籽棉69 119车次,合计585 417.032 1 t;金额3 764 376 268.1元。籽棉的平均价格为6.43元/kg。

手采细绒棉21 431.761 2 t,所占比例为3.66%;支付金额150 370 141.94元,平均单价7.02元/kg。

机采棉563 981.512 2 t,所占比例为96.4%,支付金额3 613 981 694.7元,平均单价6.41元/kg。

长绒棉杂花1车次,3.7587 t,支付金额24431.55元;单价6.5元/kg。

无彩棉。

据初步了解,2020年度利华棉业的5家企业收购籽棉约20万t,一团、五团、天绒棉业等几家企业收购约16万t,合计约94万t。奎木星系统收购所占比例超过62%,在师市辖区的所有棉花种植区域均有分布,数据具有代表性。

截至2020年12月20日,已有部分企业完成收购加工工作,统计数据基本有效。

图1 收购量柱状图

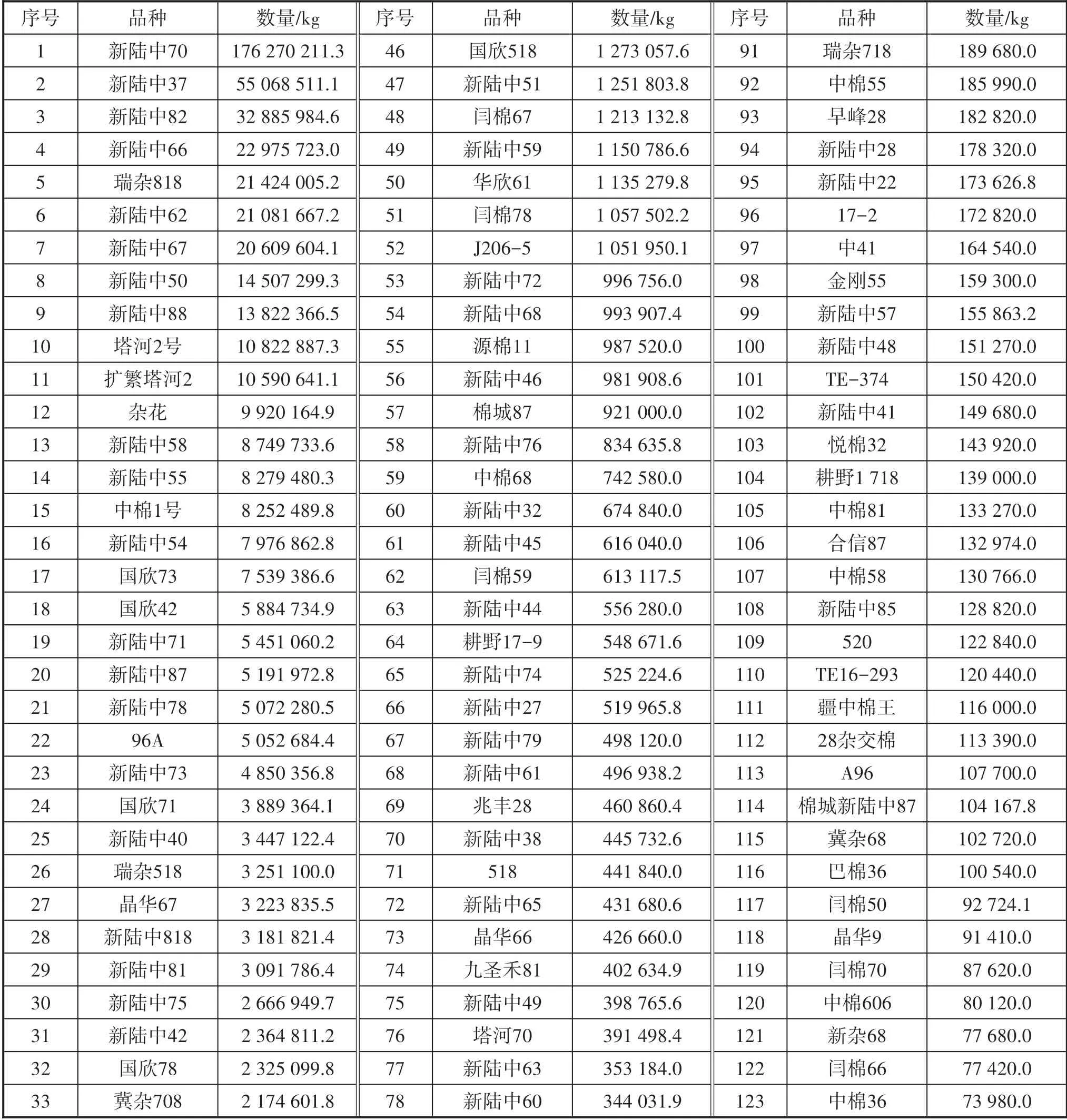

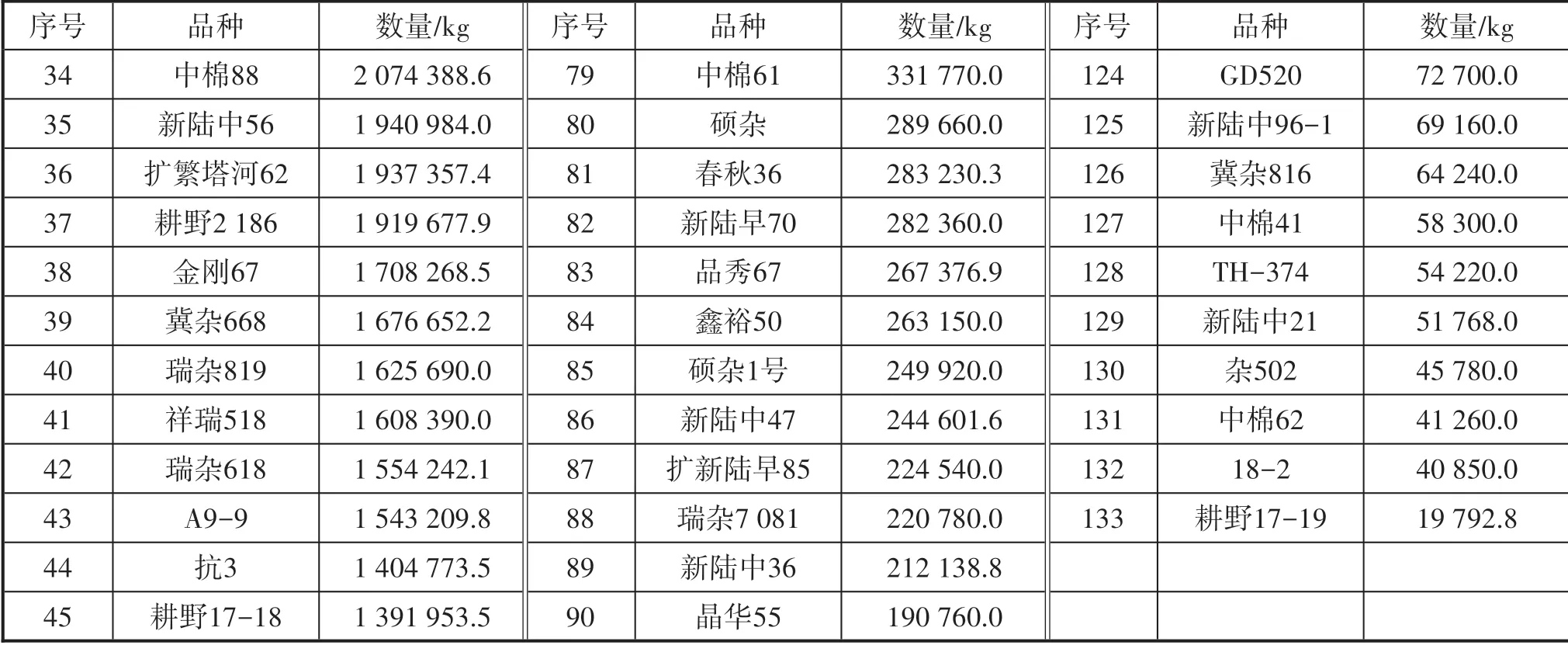

二、棉花交售品种统计

2020年度,系统显示第一师范围全期交售品种接近193个,其中塔河种业试验品种23个,很多小品种交售数量不足10万kg,交售总量排前10位的品种见表1。

其中新陆中70是2020年度第一师主推品种,交售量约占30%,其余9个品种所占比例为35%,剩余100多个小品种交售比例约占35%(详见表2)。

表1 交售总量排前10位的品种

表2 2020年度第一师棉花品种统计

表2 2020年度第一师棉花品种统计(续)

系统统计收购种子棉26个品种,16 211.097 3 t,其中种子棉最多的是塔河2号,种子棉交售情况见表3、图2。

从交售品种和预留种子分析,棉农还是比较信赖新陆中系列品种。因2020年籽棉收购模式与以住有很大不同,从交售产量来看,各品种产量都较前两年有所提高。

表3 种子棉交售情况

图2 棉花交售品种柱状图

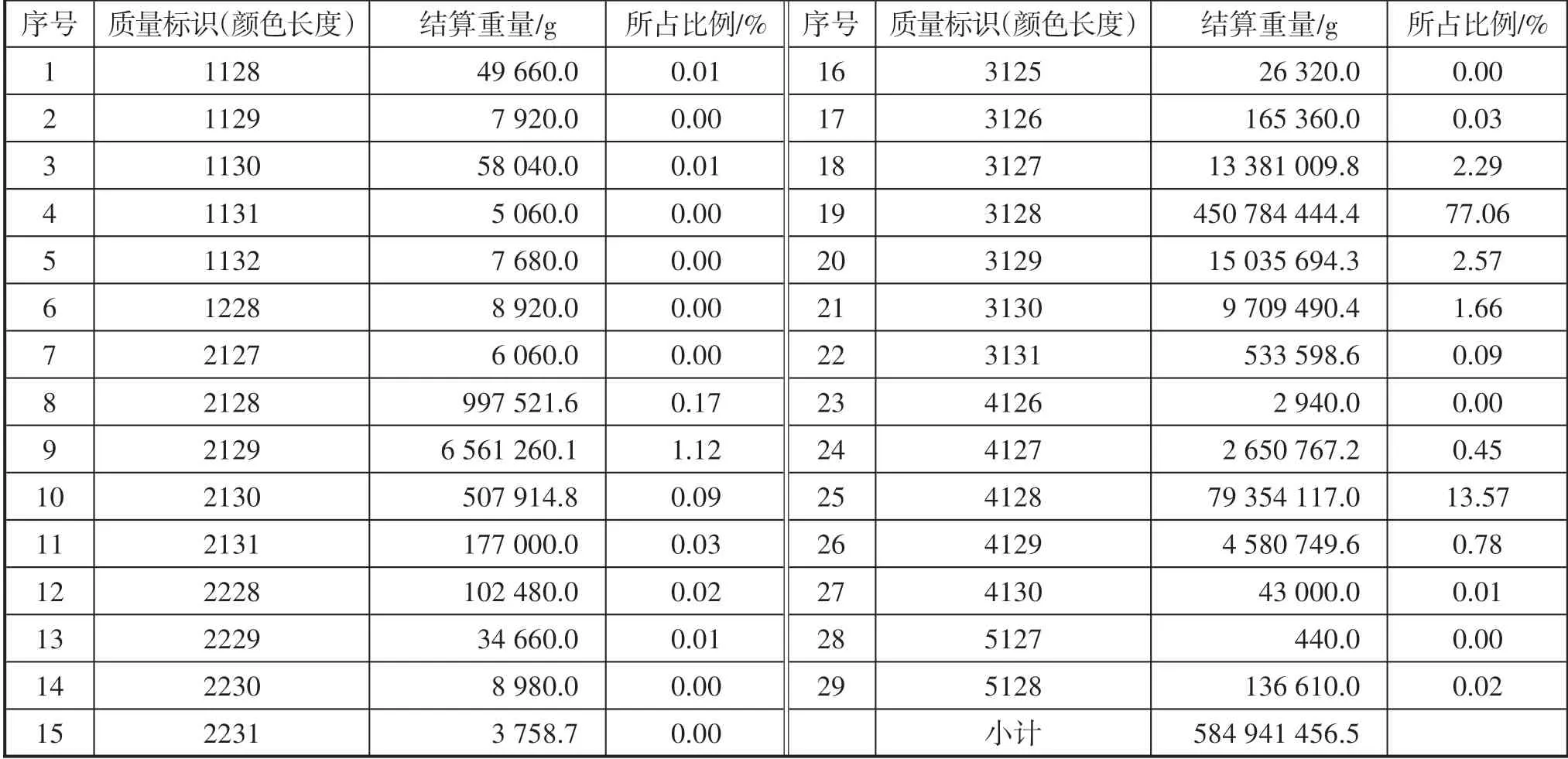

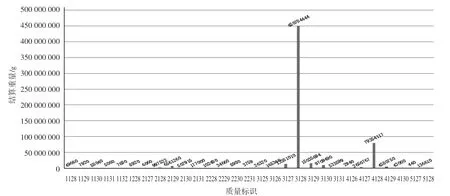

三、棉花交售质量统计

2020年度棉花市场全面放开,实行自主收购,在质量指标的测试上,由于各企业都采用了不同的收购定价方式,因此质量指标在数据统计中的准确可靠性仅供参考,具体数据见表4、图3。

其中质量标识3128的棉花收购45万t,所占比例77.06%。笔者通过到企业和棉检中心了解,实际加工出来的3128所占比例约53%,小于收购统计数量,说明在收花过程没有很好地执行按质论价,而是统收统填3128,对优质优价没有很好的体现,收购数据和加工数据存在脱节现象,2020年度棉花长度平均减少0.6mm,断裂比强度平均增加0.1 cN/tex。

表4 2020年度第一师棉花交售质量统计

图3 籽棉交售质量柱状图

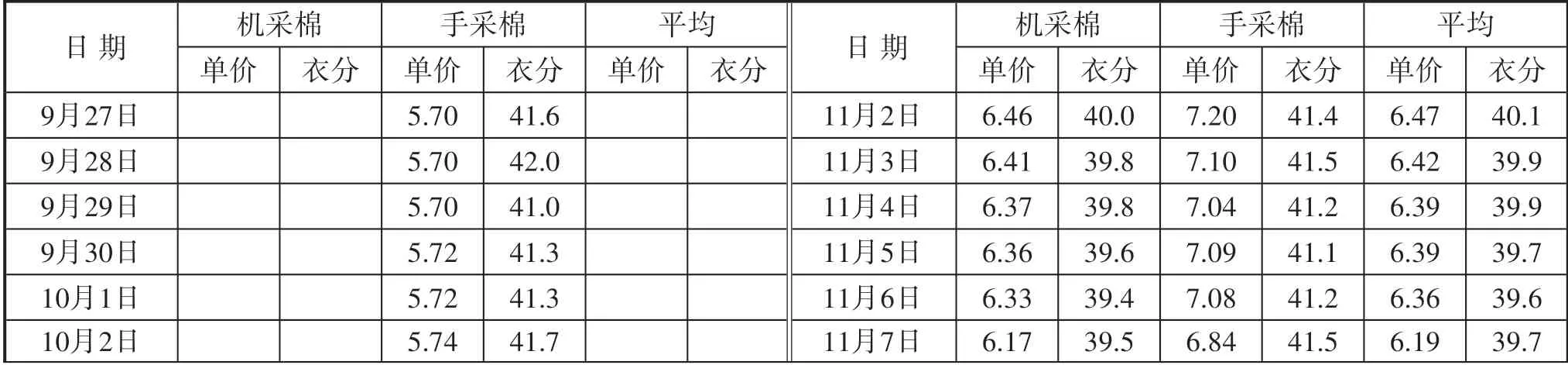

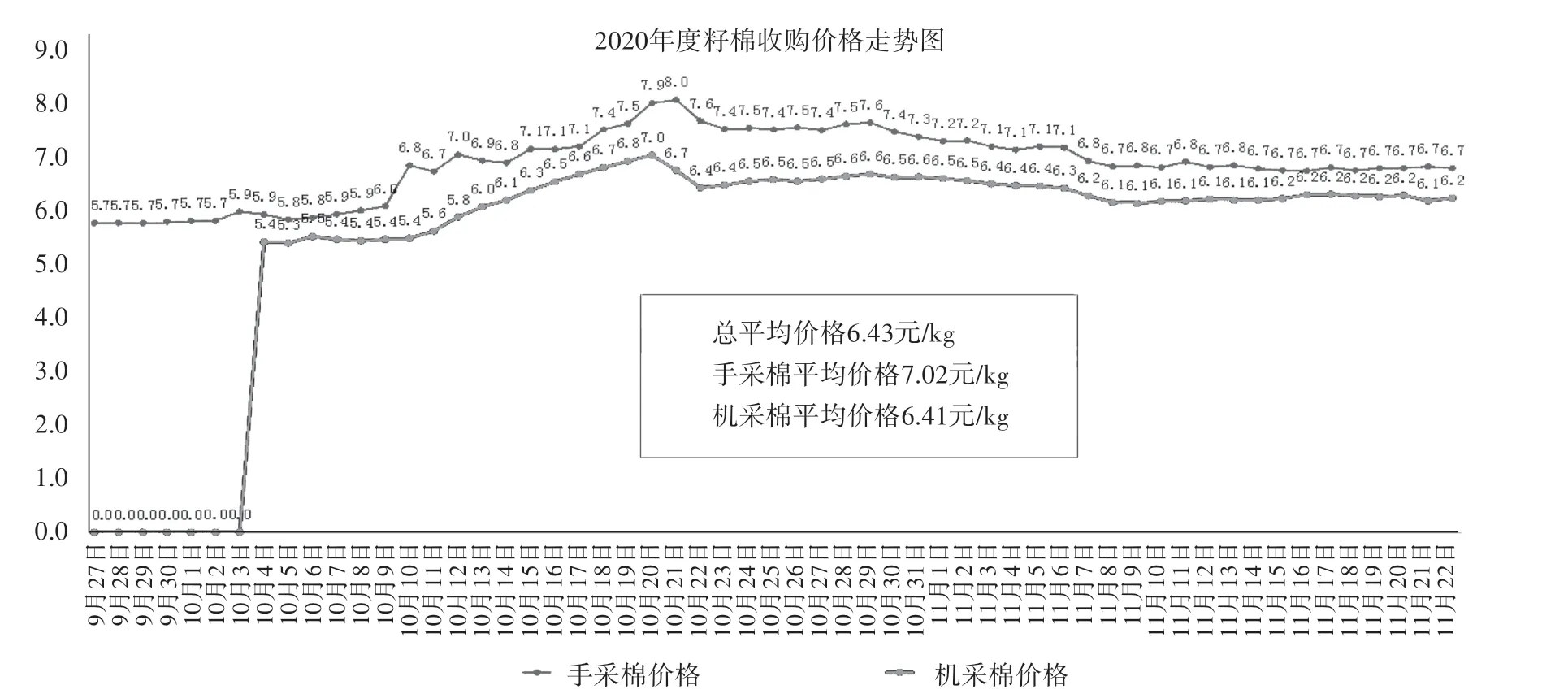

四、收购期间衣分和价格情况

整个收购期棉花收购价格波动较大(见表5、图4),各企业为了抢收棉花,通过不断调整棉花收购价格来争取多收购,对棉花收购质量影响较大,对于衣分的控制不严。

表5 收购期间第一师棉花的衣分和价格情况

表5 收购期间第一师棉花的衣分和价格情况(续)

图4 棉花价格变化统计图

五、产量统计

由于本籽棉收购服务平台未实现数据全覆盖,因此对部分数据进行筛选和处理后,得出主要品种的产量统计分析(详见表6)。同时因为2020年度籽棉收购基本不扣水杂,所以应在现有基础上乘以90%,按照水杂10%进行扣重。

表6 主要品种的产量统计分析

六、皮棉质量统计情况

截止2020年12月15日,阿拉尔纤维检验所共检验皮棉90.7万包,约20.5万t,(其中手摘棉1.2万t,机采棉19.1万t,皮辊棉0.2万t)。检验辖区纺织企业自用棉约1.0万t。总检验量较2019年同期下降约0.9万t(统计数据来源于第一师阿拉尔实验室)。

公检各项质量指标数据分析如下:

(一)棉花质量指标

1.颜色级。

白棉2级及以上比例占3.6%,较2019年度下降5.6%。白棉3级比例占86.0%,白棉4级比例占7.5%。

2.长度。

平均长度值为28.2mm,较2019年度短0.6mm。其中30mm级及以上比例占0.5%;29mm级比例占9.1%,29mm级及以上比例较2019年度下降27.7%,28mm级比例占53.1%,比上一年度下降20%以上,27mm及以下比例占37.3%。

3.断裂比强度。

平均强度值为27.7 cN/tex(S3中等),较2019年度上升0.2 cN/tex。其中强S2(29.0~30.9)及以上比例占12.0%,较2019年度上升3.0%,中等S3(26.0~28.9)比例占83.7%,较2019年度上升0.2%,差S4(24.0~25.9)及以下比例占4.3%。

4.长度整齐度指数。

平均长度整齐度指数为81.9(U3中等),较2019年度下降0.2。其中U2(83.0~85.9)及以上比例占15.7%,中 等U3(80.0~82.9)比 例 占80.2%,低U4(77.0~77.9)及以下比例占4.1%。

5.马克隆值。

A级比例占1.2%,较2019年度下降3.4%,B级B2档比例占71.6%,较2019年度下降0.7%,C3级C2档比例占27.1%,较2019年度上升4.4%。

6.轧工质量。

好(P1)比例占0.01%,较2019年度下降0.06%,中(P2)比例占99.91%,较2019年度上升1.5%,差(P3)比例占0.08%,较2019年度下降0.05%。

(二)与第三师、第六师、第八师、阿克苏、巴州棉花质量对比情况

1.颜色级。

白棉2级及以上比例比第三师低16.0%、比第六师高1.1%、比第八师高2.8%,比阿克苏低17.5%,比巴州低18.3%。

2.长度。

平均长度比第三师短0.5 mm、比第六师长0.1 mm、比第八师短0.3 mm,比阿克苏短0.5 mm,比巴州短0.4 mm。

3.断裂比强度。

平均断裂比强度比第三师弱0.1 cN/tex、比第六师弱0.1 cN/tex、比第八师弱0.2 cN/tex,比阿克苏弱0.5 cN/tex,比巴州弱0.1 cN/tex。

4.长度整齐度指数。

平均长度整齐度指数比第三师低0.5.比第六师低0.2.与第八师持平,比阿克苏低0.7,比巴州低0.3。

5.马克隆值。

A级比例比第三师高1.2%、比第六师低2.3%、比第八师高0.6%,比阿克苏低4.3%,比巴州低6.1%。

(三)手摘棉检验基本情况

1.颜色级。

白棉2级及以上比例占57.7%,白棉3级比例占42.3%。

2.长度。

平均长度值为28.3mm,29mm级及以上比例占16.2%,28 mm级比例占57.1%,27 mm级比例占25.3%,26mm级及以下比例占1.4%。

3.断裂比强度。

平均断裂比强度值为28.3 cN/tex(S3中等),其中强S2(29.0~30.9)及以上比例占25.2%,中等S3(26.0~28.9)比例占74.3%,差S4(24.0~25.9)及以下比例占0.5%。

4.长度整齐度指数。

平均长度整齐度值为82.1(U3中等),其中U2(83.0~85.9)及以上比例占23.6%,中等U3(80.0~82.9)比例占73.3%,低U4(77.0~77.9)及以下比例占3.1%。

5.马克隆值。

A级比例占0.4%,B级B2档比例占31.4%,C级C2档比例占68.2%。

6.轧工质量。

好(P1)比例占0.3%,中(P2)比例占99.7%。

(四)机采棉检验基本情况

1.颜色级。

白棉3级及以上比例占88.9%,白棉4级及以下占比11.1%。

2.长度。

平均长度值为28.1mm,其中30mm级及以上比例占0.5%,29 mm级比例占8.6%,28 mm级比例占52.9%,27mm级比例占35.5%,26mm级及以下比例占2.5%。

3.断裂比强度。

平均断裂比强度值为27.6 cN/tex(S3中等),其中强S2(29.0~30.9)及以上比例占11.2%,中等S3(26.0~28.9)比例占84.3%,差S4(24.0~25.9)及以下比例占4.5%。

4.长度整齐度指数。

平均长度整齐度值为81.9(U3中等),其中U2(83.0~85.9)及以上比例占15.2%,中等U3(80.0~82.9)比例占80.6%,低U4(77.0~77.9)及以下比例占4.2%。

5.马克隆值。

A级比例占1.3%,B级B2档比例占74.0%,C级C2档比例占24.6%。

6.轧工质量。

中(P2)比例占99.9%,差(P3)占比0.1%。

七、水杂补扣情况

2020年度籽棉收购基本没有水杂补的现象。

水杂扣重所占比例仅为0.07%,大部分籽棉收购过程没有进行水杂扣重,导致计算的产量和总数增加,加工损耗由原来的3%增加到11%左右,也就是水杂占收购量的8%,按照94万t计算,水杂约7.5万t。

八、总结

2020年度籽棉收购总体情况为:

1.籽棉外流交售数量可控、产量增加,初步测算籽棉平均产量约6 450 kg/hm2(430 kg/亩);

2.收购时间集中、价格波动大,机采棉价格5.2元/kg~7元/kg,波动达1.8元/kg;

3.品种依旧繁多,但一主两辅引导初步显效;

4.机采棉交售水杂大、棉花品质下降,尤其长度下降较多;

5.前期抢收现象严重,机采棉收购检验不规范;

6.总体加工运行平稳,个别企业超负荷生产;

7.籽棉超水分现象普遍,个别企业出现堆垛产生的黄染棉,导致皮棉质量下降。☆

猜你喜欢

动漫界·幼教365(小班)(2022年12期)2022-03-08 04:33:46

党员文摘(2019年5期)2019-05-29 17:45:42

中国棉花加工(2018年6期)2018-04-10 05:24:12

陶山(2018年2期)2018-01-23 07:18:39

农产品市场周刊(2017年45期)2017-12-28 10:12:49

新疆农垦经济(2016年4期)2016-07-08 09:31:55

新疆农垦科技(2015年11期)2015-09-08 10:15:39

纺织服装周刊(2015年46期)2015-02-06 00:52:10

中国诗歌(2014年2期)2014-11-17 06:28:11

山花(2012年1期)2012-04-29 00:44:03