TDI价格未跌至心理价位?复工见分晓

2020-04-18 03:29□

广州化工 2020年6期

□

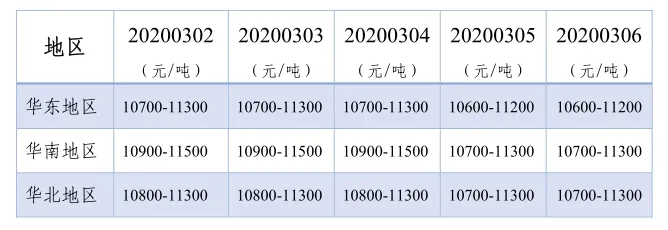

3月第一周,国内TDI市场以僵持整理为主。供方库存处于相对高位,经销商出货压力较大;下游开工处于低位,原料库存同处较高位,年后对市场多持观望心态,在价格尚未跌至心理预期前少有入市操作。

这种情况下,供方库存难以有效转移,万华、巨力等部分工厂加大出口订单。科思创受其欧洲装置故障影响,自本周起装置提负,市场获悉现装置负荷为5~7成左右。

短线仍在观望

从短线来看,供方仍以消化库存为主,厂家催促经销商加快出货。业者心态较为纠结,挺市背景下报盘处于相对高位,加上下游及终端产销不畅,原料需求偏淡。当下市场价格亦未达到下游抄底心理价位,下游暂无抄底动作,消化库存观望为主。

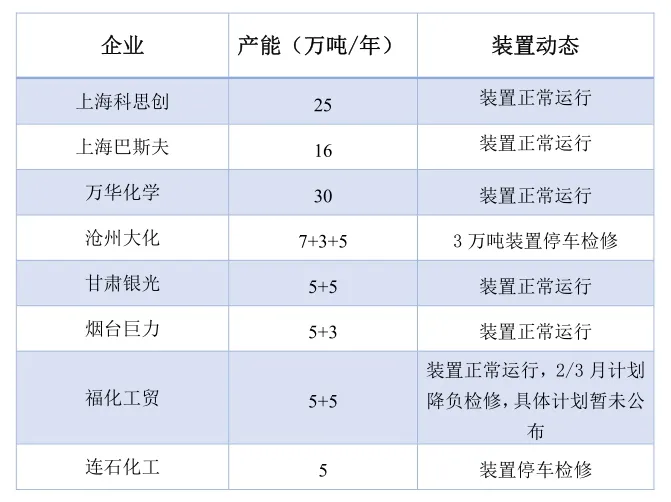

国内工厂装置动态:

相关产品:

需求考验心态

上周,华东甲苯市场上涨。国际原油先涨后跌,为应对疫情,周初多国央行降息等消息一度利好能源及金融市场。但随着全球疫情蔓延,市场对需求面的担忧有增无减,周中跟随大宗走势震荡波动。

甲苯华东库存累积上升,现货刚需平平,主力贸易商向远月换货量依然多。在市场供需利好不足的情况下,业者心态更容易受能源等外围因素影响。大范围新冠病毒肺炎疫情对经济的不确定影响因素仍存,目前亚洲市场现货供量仍有保证,但后续供方开工率有下滑可能。月内多空拉锯预期更加频繁,市场价格回暖较缓慢。

新单行情亦有限

上周国内聚醚市场稳后小幅上移,周三原料PO下探至年后二次低点8200元/吨,聚醚工厂商谈接单,山东地区软泡散水现汇出厂9000~9200元/吨。下游伺机适量补仓,个别新单过千。整体场内新单提振。

但新单行情转瞬即逝。下游部分企业已开工,前期补仓充足,提货待定,聚醚工厂库存承压,上周仅部分库存获转移缓解。临近周末,PO工厂库存无压,个别主力暂未开工,在成本高压之下续涨上行200元/吨,聚醚工厂跟涨100元/吨。

后市低位震荡为主

从3月第一周国内市场基本面来看,供方库存承压,业者出货意愿较强。需求方少有开工,加之节前库存高位未能有效消耗,对市场观望较多。价格尚未跌至其心理预期前恐少有动作。预计第二周起国内TDI市场或低位震荡,局部低价让利出货。

猜你喜欢

中国船检(2020年4期)2020-04-29

世界农药(2019年2期)2019-07-13

移动信息(2016年1期)2016-12-31

中国塑料(2015年6期)2015-11-13

岷峨诗稿(2014年3期)2014-11-15

中国卫生(2014年9期)2014-11-12

火炸药学报(2014年1期)2014-03-20

中国质量与标准导报(2014年2期)2014-02-28

中国氯碱(2014年11期)2014-02-28

表面工程与再制造(2014年2期)2014-02-27