金融诈骗风险信息对经济行为与决策的影响

2020-04-17 14:48吴明霞

中国市场 2020年4期

关键词:风险偏好

[摘要]当今社会中金融诈骗事件频发,对人们的生活造成了巨大的影响,也对人们的经济利益和心理造成了不小的损害。越来越多的学者开始关心和研究与此相关的问题,然而大部分都只是研究金融诈骗对人们生活与经济利益的直接影响,而疏于研究当大量诈骗信息事件充斥生活之后由心理因素和精神因素等对人们经济行为与决策造成的影响。在文章中,将通过简单的经济学实验来检测该方面的影响。

[关键词]金融诈骗;行为决策;时间偏好;风险偏好

[DOI]10.13939/j.cnki.zgsc.2020.04.047

1前言

2019年3月1日,报警人史某称在一聊天软件上对方称报警人寄假银行卡等事情被骗80000美元,据警方了解,史某在美国加州就读大学时接到一通电话号码。对方自称是上海市公安局松江分局刑侦支队的民警,告知其涉嫌洗钱,案件需要保密,电话还转接到检察院处。检察官称其会被逮捕,除非现在立即冻结资金,报警人史某,随即接连提供银行账户,称转账后,为其帮助冻结,汇款状态一直不间断延续至2019年4月13日,总会款数经初步计算,已达83000美元左右。2019年5月21日,石家庄市栾城区公安局破获一起利用伪基站发送假短信盗刷信用卡诈骗的案件,一对夫妻在网上学习利用伪基站技术诈骗30多起涉案金额11万元。诈骗人通过伪基站发送一条运营商发出的短信给受害人,这是一条木马钓鱼短信,受害人一旦点击短信中的链接,输入个人信息,犯罪分子即可通过受害人提交的个人信息盗刷其的银行卡。

由此可见,以上案例都是消费者的疏于管理,对信用卡的安全防范不够从而导致的结果。金融诈骗的主体,由于金融诈骗罪形式的不同其表现形式为多用虚构事实的方法,如非法集资

犯罪分子向社会公众募集资金等行为来进行集体诈骗,利用消费者的同情心骗取财产(古加锦,2013)。、贷款诈骗

通过免息贷款以及虚假合同,诈骗消费者财产(赵长明,2017)。、金融票据诈骗

通过伪造的收据凭证诈骗消费者(卢杰平,2003)。、信用卡诈骗

通过伪造信用卡以及各种文字游戏,广告手段贩卖银行卡,刷新发行量,吸引消费者进入金融诈骗的圈套中(吴占英,2002)。,有价证券诈骗

通过伪造国库券或者是有价证券来进行诈骗(吴占英,2002)。,以及保险诈骗

通过虚假的消息来骗取保金(李学海,2003)。等。这种种的行为都是出于以非法占有为目的,利用人性弱点、心理因素对人们经济行为与决策产生影响,从而使受害人遭受少则几百元几千元、多则几万元几十万元的损失,甚至有的还会危及被害人的性命或者引起扰乱社会治安等问题。

虽然在此之前已经有不少的学者对此类金融诈骗现象发表了相关论文研究,如刘宏(2009)的论文中体现了信用卡的风险问题所带来的金融风波。但大多数讨论金融诈骗的相关文章都着重关注金融诈骗直接对受害者金钱利益及风险带来的表面危害,而没有试图去研究金融诈骗风险蔓延对直接受害者以外的影响。因此,研究不应该仅止于金融诈骗的存在本身,而是研究金融诈骗这一现象对受害者以外的大众经济行为、决策能力以及更深层的心理影响,如信任行为人与人之间的消费信任。、风险偏好人们对待风险的态度,它是研究人们决策行为的一个重要因素(陆雄文,2013)。、时间偏好在更早时间获得某项收益与在更晚时间获得它的相对比值。等。在文章中,通过简单的经济学实验方法来采集数据、进行调查:充斥日常生活中的金融诈骗风险信息会否对人们在进行经济决策中的风险偏好和时间偏好产生影响,即便这些只是人们听闻此类风险信息而不是切实的受害人。设想当被试者被灌输更多金融诈骗风险信息时,他们会在面对经济决策时更加偏好风险、且在时间偏好中表现为更加缺乏耐心;反之亦然。

2实验设计

本次实验通过网络平台以腾讯问卷

腾讯问卷:腾讯问卷,是腾讯公司推出的免费、专业的问卷调查系统。提供多种方式创建问卷,简单高效的编辑方式,强大的逻辑设置功能,专业的数据统计和样本甄别,轻松开启调研工作。为收集工具来招募被试者,从而可以获得更加多元化的被试参与者。共招募到59名被试者,其中对照组31人,实验组28人,男女比例大约为4∶6,年龄分布为20~50岁,其中20~29岁最多。实验全部由网络进行,且通过系统设计可以保证每名被试者仅可以参加一次实验。所有参与者的最终收益都由两部分组成,即他们的参与费2元和他们参加实验任务中由他们决策及运气所决定的任务收益,每名参与者最多可由本次实验获得10元收益,所有收益均在实验全部完成后揭晓并通过微信转账的手段进行支付。每名参与者参加整个实验的时间通常不超过15分钟,且实验过程中每名参与者将全部匿名。

2.1说明

此部分中向被试者详细介绍了本次实验活动的流程和收益计算方法,并简要介绍了实验任务。

2.2判断真伪任务

此任务用于区分对照组和实验组,也是验证影响因子“金融诈骗信息”的重要步骤。为了验证“金融诈骗信息”的暴露与蔓延是否会对人们在进行经济决策中产生影响,通过在实验组中让被试者对金融诈骗案例判断真伪的方式来对金融诈骗信息进行无意识的强调;而在对照组中,仅让被试者对普通金融案例进行判断真伪,因而他们没有接触到任何金融诈骗相关信息。本任务中共有四道判断真伪问题,每回答正确一道可以获得0.5元人民币作为奖励。

2.3风险偏好任務

此任务用于测验参与者的风险偏好系数。在本任务中,采用Holt和Laury(2002)所使用的经典的基于彩票选择的实验设计。

如表1所示,被试者需要分别对表中11个序号不同的彩票结果做出选择选项一(安全选项)还是选项二的决定。比如,在2号彩票中选项一的收益为确定的1.5元,而选项二的产出为90%的可能获得3元或10%的可能获得0元。相对于选项二,选项一被称为安全选项。高度追求风险的个体将从1号彩票开始一直选择选项二直到10号彩票;高度厌恶风险的个体则会从2号彩票开始一直选择选项一;而风险中性的个体将在1~5号彩票中选择选项二,7~11号彩票中选择选项一,6号选项对他们来说则是无差别选项。因为从7号彩票开始,选项二中的期望收益将小于选项一中的期望收益。由此看来,随着获得高收益的概率不断地降低,被试者可能在这个过程中逐渐从选择选项二转向选择选项一。

在实验的最终,系统将随机从11个彩票中抽取一个,并根据被试者在此序号彩票中的决策来决定获得的收益。例如,如果系统随机抽取到使用5号彩票来决定收益,则系统会再根据被试者在5号彩票中所做出的选项来进行抽奖,以确定收益。如果被试者选择了选项一,则系统认定被试者可由此任务中获得1.5元收益;如果被试者选择了选项二,则系统有60%的概率认定被试者可获得3元收益,而有40%的概率认定被试者收益为0元。这种收益的认定方式使得被试者的每一次选择都重要,因为被试者事先并不知道哪一个彩票会被选中,并且这种收益决定的方式可以消除实验过程中财富效应对被试者的影响。

2.4调查问卷

此问卷分为个人信息及实验相关两部分。在个人信息部分中,被试者们将被问到他们的性别、年龄、学历、收入等基本个人信息,以及他们的微信账号用于确认他们只参加了一次实验和便于通过转账支付他们的实验收益。在实验相关部分中,被试者们将被问到他们的对绝大多数人的信任和力求公平程度以及各个群体的信任程度。

2.5时间偏好测度

与简单的让被试者进行时间偏好任务测试不同,采用让被试者自行选择是否愿意接受收益翻倍机会的形式来更加无意识地对被试者进行时间偏好测试。如果被试者愿意三天后再领取酬金,则可以获得收益翻倍的机会。

2.6支付酬金

在全部实验任务完成后,采取微信转账的方式支付被试者的实验收益。该收益包括实验参与费、彩票任务收益以及是否收益翻倍。

3数据分析

表2中表明在招募的被试者中,实验组大约61%是女性,对照组大约58%是女性。在被试者的年龄阶段中,数据代表被试者年龄大多数集中在20~29岁。虽然在实验组中有75%的被试者拥有与经济学相关的专业背景,在对照组中仅有55%的人拥有与经济学相关的专业背景,但他们的对比差异并不显著,且不影响实验结果。此外,实验组和对照组中被试者的平均年收入均处于18万元~21万人民币,且对比差异并不显著。这都说明实验被试者们的个人背景差异并不会对实验结果带来显著影响。

在表3.a和表3.b中,又对1号彩票到11号彩票(自最低风险彩票至最高风险彩票)做出了相关线性回归的统计。其中,发现被试者是否接触金融诈骗风险信息虽然没有在所有彩票的选择中都对他们的彩票决策产生显著影响,但对他们在6号彩票和9号彩票中的决策产生了显著的影响。对可能存在高风险的9号彩票(选项1.您肯定获得1.5元;选项2.您20%可获得3.00元或80%可获得0元)来说,实验组的被试者比对照组的被试者高出0.1816的可能去选择9号彩票中的不稳定选项(即高风险选项);且若被试者为女性时,会有比男性高出0.0638的可能去选择9号彩票中的不稳定选项(即高风险选项);除此之外并没有其他自变量对9号彩票的决策产生显著影响。对于其他可能存在高风险的彩票如7号、8号和10~11号彩票来说,虽然实验组对决策产生了与9号彩票同一方向的影响,但这些影响并不显著。

更加重要的结果体现在6号彩票(选项1.您肯定获得1.5元;选项2.您50%可获得3.00元或50%可获得0元)中,因为6号彩票作为中立风险选项(两个选项的期望值相等),本应在实验组和对照组中得到相似的结果,而通过实验数据表明,接触到金融诈骗风险信息的被试者(实验组)会比对照组中的被试者高出0.1856的可能选择6号彩票中的不稳定选项(即选项2),且该影响显著。除此之外,没有其他任何对于6号彩票的决策变化产生显著影响。这充分说明当被试者被金融诈骗风险信息包围时,会使得他们偏向于选择更加不稳定、高风险的经济决策。

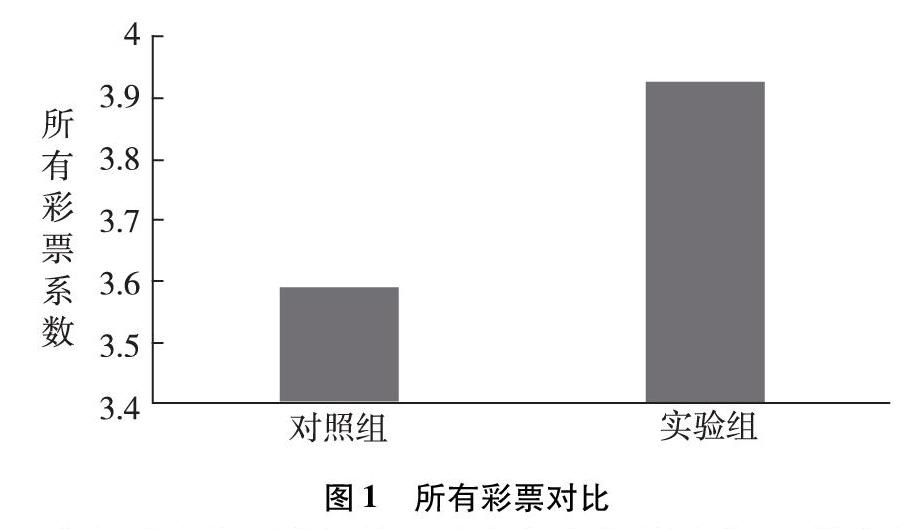

图1是对照组和实验组在所有彩票选择中的对比图。对于对照组的被试者来说,他们在所有11张彩票中选择选项2的平均次数为3.59;而对实验组的被试者来说,他们在所有11张彩票中选择选项2的概率为3.93。这说明相对于没有接触到金融诈骗风险信息的对照组,接触到金融诈骗风险信息的实验组会有更多的人选择选项2,也就是高风险、不稳定的选项。根据目前收集到的数据来看,他们之间的差异性并不处于显著水平,但造成不显著的原因更多来自于不够充足的被试者数量。

图1所有彩票对比

备注:所有彩票系数表示在11个彩票中总共选择选项2(不稳定选项)的次数,系数越低,说明被试者追求不稳定选项,即高风险选项的次数越低;系数越高,说明被试者追求不稳定选项,即高风险选项的次数越高。

图2支持了在表3中对各个彩票进行线性回归的结果。在6号彩票对比图中,对于对照组的被试者来说,他们在6号彩票中选择选项2即不稳定选项的可能只有0.1,而实验组在六号彩票中选择选项2即不稳定选项的可能为0.29。同样的,实验组相对于对照组来说会有更多的人选择选项2,也就是不稳定选项。再次说明实验组中的被试者会做出更高风险、更不稳定的经济决策。

图26号彩票对比

备注:6号彩票系数表示在6号彩票中被试者对选项1(稳定选项)还是选项2(不稳定选项)的偏好,系數越低,说明被试者对稳定选项的偏好越高;系数越高,说明被试者对不稳定选项的偏好越高。

图3也支持了在彩票线性回归中的结果。在时间偏好的对比图中对于对照组来说,在所有彩票中选择选项二,即不接受三天后领取收益的概率只有0.16,而在实验组中选择选项立即领取收益的概率为0.29。说明实验组相对于对照组会有更多的人选择选项二。则代表了实验组被试者的耐心程度低于对照组被试者的耐心程度。但是它们的差异,得到的是不显著的结果。我们发现在实验组加入了诈骗信息的内容中,会有更多的人去选择高风险、不稳定的选项。

图3时间偏好对比

备注:时间偏好系数表明被试者对通过延迟支付换取收益翻倍的意愿,系数越低,说明被试者意愿越强,即耐心程度越高;系数越高,说明被试者意愿越弱,即耐心程度越低。

表4通过线性回归统计的方式全面分析了包括金融诈骗风险信息在内的各个自变量对时间偏好及风险偏好的影响。

首先,来看各个自变量对时间偏好的影响。当仅关注金融诈骗风险信息对被试者在时间偏好上的影响时,可以看到的是,当被试者接触到金融诈骗风险信息(实验组)时,他们会有比没有接触到金融诈骗风险信息即仅接触到普通金融相关信息(对照组)的被试者高出0.1244的可能选择代表耐心程度更低的选项,但它的影响是不显著的。然而当将被试者个人背景如性别、年龄、年收入等加入观测时可以看到,金融诈骗风险信息的接触同样会令实验组的被试者比对照组的被试者高出0.1722的可能选择耐心程度更低的选项,且同时这一影响变得显著。这说明当被试者接触到更多的金融诈骗风险信息时,会令他们在经济决策中做出更加不耐心的选择。除此之外,数据也表明,当年龄范围越来越大时,被试者通常会更加偏向于选择更加有耐心的选项,这一趋势虽然显著,但影响很小,仅有0.0205的变化;当被试者的年收入区间越来越高时,他们也通常会偏向于更有耐心的选项,这一趋势同样显著,变化为0.0755。此两项自变量的影响也是很合理且易于理解的,与通常的认知相符。

其次,来看各个自变量对所有彩票的影响。不论仅关注金融诈骗风险信息还是加入个人背景变量之后,实验组与对照组之间的差异都是不显著的,但变化方向是合理的,即当被试者更多的暴露在金融诈骗风险信息之下时(实验组)会增加他们选择不稳定选项的次数。在各个自变量中,唯一产生显著影响的是年龄,即年龄区间每越大1个单位时,选择不稳定选项的次数会增加0.6755次,这与通常认知的年龄越大越趋向于风险规避正好相反,反而象征的是年龄越大越追求更高风险。

最后,来看具有指标性的6号彩票。之前已经提到过,6号彩票是一个无差别中立彩票。而不论是仅关注金融诈骗风险信息这一自变量,还是将其他个人背景自变量都包括在内,实验组和对照组被试者对于6号彩票的决策都产生了显著差异。即当被试者暴露在金融诈骗风险信息之下时,他们会增加约0.19的可能选择6号彩票中的不稳定选项。这说明他们由于接触了金融诈骗风险信息,而表现出了比对照组被试者更强烈的寻求风险的特征。

4结论

随着金融诈骗现象越发猖獗,除了会对受害者们造成直接的金钱损失,更会对受害者造成身心的双重伤害。然而金融诈骗的危害真的仅止于此吗?其实,当越来越多的金融诈骗信息充斥在日常生活中,还将对作为非直接受害者的普通大众造成难以估计的心理影响,从而影响人们的经济决策。通过微信网络经济实验收集数据,将被试者分成两组:一组是接触到金融诈骗的信息的人(实验组),另外一组是没有接触到金融诈騙信息的人(对照组)。通过研究表明,如果被试者暴露于金融诈骗信息环境之中,他们会倾向于在经济决策中去选择那些具有更高风险的选项(追求风险),同时也会在经济决策中更加缺乏耐心;相比之下,如果被试者没有接触到金融诈骗信息,则他们会偏向于相对低风险的选项,且更加具备耐心。这些金融诈骗信息在经济决策中造成的影响并不是通常意义上的正面影响,因为它会使我们在做决策的时候更加缺乏耐心,以及盲目追求高风险。这都是一些不理智的行为,很可能会造成经济上的损失。

然而我们的实验也有一定的局限性,那就是虽然以微信网络实验的形式招募了不同年龄、不同性别、不同学历且具有不同背景的被试者群体,这让我们的实验被试者具有多样化特点而不仅是来自学校的学生,但是由于时间和资金有限,以致招募的被试者人数只有59个人,被试者人数的不足可能是造成部分实验结果不够显著的原因。如果在未来的研究中,我们有可能招募更多的被试者,这将使我们的结果更加有说服性。另外,由于条件所限,我们只验证了金融诈骗信息对风险偏好和时间偏好的影响,其实我们认为金融诈骗信息对人们的信任行为也会有一定影响,如果可能的话我们将在未来对这一设想进行更充分的验证,因为信任也是经济决策中不可或缺的一个重要环节。

参考文献:

[1]古加锦.如何认定金融诈骗罪的非法占有目的[J].法律适用,2013(11):31.37.

[2]何志恩.中华人民共和国刑法修正案(八)[J].法制与经济,2011(10):3.8.

[3]HOLT,CHARLESA,SKLAURY.RiskAversionandIncentiveEffects[J].AmericanEconomicReview,2002,92(5):1644.1655.

[4]刘宏.信用卡发展中的问题与对策思考[J].长春金融高等专科学校学报,2009(4).

[5]卢杰平.金融会计与风险防范[D].北京:中央财经大学,2003.

[6]陆雄文.管理学大辞典[M].上海:上海辞书出版社,2013.

[7]孙军工.金融诈骗罪[M].北京:中国人民公安大学出版社,2003.

[8]唐诗咏.盘点电信诈骗的九大套路[J].商业文化月刊,2016(28):78.79.

[9]吴占英.论伪造、变造国家有价证券罪[J].湖北工程学院学报,2002(4).

[10]赵长明.P2P网络借贷经济犯罪防控研究[J].经济研究导刊,2017(17).

[作者简介]吴明霞(2001—),女,汉族,江苏淮安人,就读于江苏省南京市金陵中学河西分校。

猜你喜欢

经济研究导刊(2017年11期)2017-05-31

商场现代化(2016年17期)2016-07-11

中国人口·资源与环境(2014年9期)2014-09-21