人口老龄化对中国宏观经济的影响

2020-04-16 12:44田成诗马嘉彧

人口与经济 2020年1期

关键词:人口老龄化

田成诗 马嘉彧

摘 要:人口老龄化必然对社会经济发展产生深远影响。运用消费可能性边界曲线模拟老龄化对经济稳态下居民消费、资本回报率、储蓄等的影响,量化消费与就业政策调控对老龄化所带来冲击的缓解程度。研究发现,老龄化对宏观经济呈消极影响。在劳动力参与率不变的假定下,老龄化导致人均消费降低、资本劳动比率增加、资本回报率降低;利用财政政策调节居民消费与储蓄的措施实施越早,对消极影响的抵消程度越大;提高劳动参与率可部分抵消老龄化所带来的居民消费水平和资本回报率下降等消极影响。总的来说,通过预期调控可有效缓解老龄化对经济的影响。

关键词:人口老龄化;消费可能性边界;加权抚养指数;资本劳动比率

中图分类号:C92-05 文献标识码:A 文章编号:1000-4149(2020)01-0063-12

DOI:10.3969/j.issn.1000-4149.2020.00.004

收稿日期:2019-03-08;修订日期:2019-09-29

基金项目:国家社会科学基金重大项目“基于增加值率的中国经济增长质量研究”(14ZDB130);辽宁省教育厅科学研究项目“大数据背景下模糊信息组合预测的优化模型及其有效性理论研究”(LN2019Z12)。

作者简介:田成诗,东北财经大学统计学院教授,博士生导师;马嘉彧,东北财经大学统计学院硕士研究生。

The Impact of Population Aging on Chinese Macroeconomic:Based on Consumption Probability Frontier

TIAN Chengshi,MA Jiayu

(School of Statistics,Dongbei University of Finance and Economics, Dalian 116025, China)

Abstract:Population aging will inevitably have a profound impact on social and economic development. This paper uses the Consumption Possibilities Frontier to simulate the impact of population aging on consumption, return on capital, savings and other economic variables under a steady state economy, and quantifies the degree of mitigation of the impact through regulate and control of consumption policy and employment policy.The study shows that population aging has a negative impact on macroeconomy. Under the assumption that labor force participation rate remain constant, population aging leads to the decrease of per capita consumption,the increasing of the capital labor ratio and decrease of capital return rate.The earlier regulating household consumption and savings through fiscal policy,the higher mitigation of the negative impact will be; employment policy which increases labor participation rate can partially offset the negative impact such as decline in population consumption and the rate of return on capital. Overall, government can effectively control the impact of population aging on the economy by regulation.

Keywords:aging population;Consumption Possibilities Frontier;weighted support index;capital-labor ratio

一、引言及文獻回顾

我国的人口年龄结构在近二十年发生了显著变化,并将持续改变。2000年,我国65岁及以上人口占总人口的比例达到7%,标志着我国正式步入人口老龄化社会。此后,老龄化程度不断提高,进入老龄化迅速发展阶段。与美国、日本、英国等发达国家相比,我国步入老龄化社会的时间较晚,但发展迅速(联合国将人口年龄类型分为三类,最常见的划分指标为“65岁及以上人口的比重”。65岁及以上人口比重小于4%为年轻型人口;比重大于4%小于7%为成年型人口;比重达到7%及以上为老年型人口。如果某国家或地区的人口按照年龄类型为老年型,则该国或该地区进入老龄化社会。)。2000—2018年,中国65岁及以上老年人口占比从7%上升至11.9%,年均增加412万人,占年均总人口增加量的61.25%,年均增长率约为3.40%,比总人口年均增长率高2.9个百分点(数据来自∶中华人民共和国国家统计局,http://data.stats.gov.cn/easyquery.htm?cn=C01)。据联合国人口司预测,2050年我国65岁及以上的老年人口约达3.74亿,是2000年老年人口的4.2倍(数据来自∶联合国人口司《世界人口展望∶2015年修订版》。)。

经济稳定状态(经济稳态并非经济发展停滞,而是按照固定的速率平稳增长。)即资本存量K或资本劳动比率k与人均劳动力产出f(k)随时间推移保持稳定,此时,k为稳定状态的资本水平。根据式(1),经济达稳定状态的条件为:

sf(k)=(n+g+δ)k (2)

由索洛模型确定的稳态是稳定的,且任意一个经济体最终一定会达到经济稳态。因为如果资本存量不等于稳态水平,随着时间推移,经济的资本存量将向稳态移动。如图1所示,如果实际资本低于稳态水平,投资sf(k)将大于(n+g+δ)k,资本存量增加;同理,如果资本存量大于稳态水平,(n+g+δ)k将大于sf(k),经济的资本存量将随时间推移而减少。所以,当经济偏离稳定状态时,无论人均资本过多还是过少,都必然恢复到稳态水平。

人口结构主要通过抚养指数、劳动力增长率与资本劳动比率影响经济发展。人口老龄化的主要原因是人口出生率减少,导致劳动力增长率降低。通过对稳态进行静态分析,如图2所示,劳动增長率从n降低到n′,(n+g+δ)k移动至(n′+g+δ)k,在储蓄率不变假定下,稳态从A点转至新稳态A′点。比较A点与A′点,劳动力增长率降低,使资本劳动比率的稳态水平由k增加到k′。资本劳动比率增加一方面提高了人均产出的稳态水平;另一方面,由于资本密度增加,资本边际产出下降,资本预期回报率会降低。

2. 消费可能性边界曲线(CPF)

以人均消费为因变量,讨论人口老龄化所带来的影响。人口老龄化主要通过影响劳动力市场和资本形成来影响宏观经济。其中对劳动力的影响表现为劳动力供给量及劳动力抚养负担,为此,我们将劳动力增长率(n)与抚养指数(γ)纳入方程,为考察对资本形成的影响,将资本劳动比率(k)纳入方程。

在索洛模型中,产品需求来自消费和投资,即人均产出被划分为人均消费(c)和人均投资(I)。

c=YN-IN=YN-SN=YEL·ELN-sYEL·ELN(3)

式(3)中,Y为总产出,N为总人口。

抚养指数γ=ELN,反映每个劳动力的抚养负担,将式(3)化简为:

c=γ[f(k)-sf(k)](4)

从而构造衡量经济稳态下,当人口增长率(n)、技术进步率(g)及折旧率(δ)已知时,人均消费(c)与资本劳动比率(k)间关系的消费可能性边界曲线CPF:

c=γ[f(k)-(n+g+δ)k](5)

由式(5)可见,在稳态条件下,不仅人均产出是资本劳动比率的函数,人均消费也取决于资本劳动比率(k)与抚养指数(γ)。

如图3所示,随着资本劳动比率增加,人均消费增加,且消费增加量越来越小,从而CPF开始逐渐平稳。这是因为人均消费主要取决于人均收入,而随着资本边际效益下降,资本劳动比率增加所带来的人均产出将降低,人均消费增长量减少。

3.基于加权抚养指数的消费可能性边界曲线

由于受到生理、心理和社会等多方面因素的影响,不同年龄段消费群体的消费对象及消费能力不同、消费行为存在较大差异。少年人口的主要消费对象为食品、衣着与教育,其主要的收入来源为家庭内部的转移支付,消费能力较弱。劳动年龄人口的消费对象要丰富得多,其收入可通过劳动获取,经济独立性强,消费能力强于少年人口,当然,他们也要维持子女消费及进行一定的储蓄;老年人口的主要消费对象为食品与医疗保健品,其主要的收入来源是工作时期的储蓄及家庭与社会的转移支付,虽然由于生理条件限制,老年人口对食品的消费能力要弱于少年人口与劳动年龄人口,但医疗与保健品费用较高,因此消费能力较高。

本文以消费能力为权重对不同年龄人口赋权,通过加权抚养指数(γ′)衡量劳动力的抚养负担,测度人口老龄化对人均消费的影响。以劳动年龄人口为基准,少年人口的消费能力为劳动年龄人口的α倍,老年人口的消费能力为劳动年龄人口的β倍,计算我国加权总人口(WN):

WN=αNC+NL+βNO(6)

其中,NC为少年人口规模,NL为劳动年龄人口规模,NO为老年人口规模。计算加权抚养指数(γ′):

γ′=ELWN(7)

进而,构建基于加权抚养指数γ′的消费可能性边界曲线CPF:

c=γ′[f(k)-(n+g+δ)k](8)

对应地,资本回报率ρ为:

ρ=(f(k))k=αAk(α-1)(9)

基于式(8)与式(9),假定不同年龄群体消费能力不变,可估算中国未来人口结构变化对稳态下的人均消费、资本劳动比率及资本回报率的影响。此外,还可借助式(8),模拟政府调控消费政策与就业政策的情况下,用人均消费调整比例测度政府调控对人口老龄化所造成经济冲击的缓解程度。

三、人口老龄化对经济影响的实证分析

1.中国人口老龄化趋势

1949年以来,我国共出现三次人口出生高峰,第一次高峰在20世纪50年代,1950—1957年,我国新增人口约为1亿人,这批人在2010年开始步入老年,促使老年人口比重不断上升,老龄化程度逐渐加强。第二次高峰开始于1962年,预计到2022年后,我国老年人口比重将进一步增加,劳动力总量下降速度更大。第三次人口高峰出现在1981—1990年,虽然国家把实行计划生育、控制人口增长提高到了战略高度,但由于第二次人口生育高峰出生的人口陆续进入生育年龄,使得人口出生率出现回升,且增长量高于前两次人口高峰。

(1) 基于人口结构变化的趋势分析。

图4为我国2000—2050年的少年人口、劳动年龄人口与老年人口比重的变化趋势。由图4可见,自2000年我国步入老龄化社会开始,少年人口比重逐渐下降,从2000年的22.89%降至2050年的13.5%;而与此相反,65岁及以上人口比重从5.57%增至27.59%,50年间上涨22个百分点,预计2028年,老年人口占比将超过少年人口;劳动年龄人口比重在2010年后呈下降趋势,2011年,劳动年龄人口首次呈负增长,且基于劳动力参与率不变假设下,劳动力规模将逐渐减少。另据联合国人口司预测,我国将于2028年达到人口顶峰,届时全国总人口约为14.25亿,之后人口规模逐渐缩小(联合国人口司,http://population.an.org/wpp/)。

(2)基于加权抚养指数的变化趋势。

在劳动参与率不变的假设下,结合联合国人口司对我国各年龄人口规模的预测,估算出我国未来劳动力规模,进而根据式(7)得到我国2000—2050年的加权抚养指数(由于我国目前没有少年儿童消费、劳动年龄人口消费及老年人口消费的数据,鉴于我国各年龄段人口的主要消费对象与消费特点及他们的“可支配收入”来源,结合希纳等对消费人口赋权原则,在计算加权人口时,以劳动年龄人口为基准,赋少年人口权重为α=0.65,老年人口的权重为β=1.35,详见参考文献[3]。),由表1可见,我国加权抚养指数即人均有效劳动力持续降低。这意味着,随着我国人口老龄化程度的不断加深,劳动力抚养负担将日趋加重,在劳动生产率不变的条件下,将降低人均消费水平。

2.人口老龄化对未来稳态经济的影响

通过式(2)与式(8),模拟得到基于2015年和2050年人口结构及规模的消费可能性边界曲线

CPF1与CPF2如图5所示。

其中技术进步率取值为1.6%[16],根据尼古拉斯·卡尔多(Nicholas)的研究,劳动、资本和产出增长率大体上是常数[17],故资本与产出比近似常数,本文将中国资本存量设定为年度国内生产总值的3倍[18],固定资产折旧率为5%,劳动力增长率根据《中国统计年鉴2017》中就业人口及联合国人口司《世界人口展望:2015年修订版》中我国人口预测数据进行计算。

其中A点为由2015年数据模拟的经济稳定状态,资本劳动比率约为59.8万元/人,人均消费水平约为4.2万元。据式(9),该稳定状态下,资本回报率为6.8%。B点为由2050年数据模拟的经济稳态,其资本劳动比率与人均消费水平分别为77.7万元/人与3.4万元,资本回报率约为4.6%。

对比2015年与2050年的经济稳态下数据,人均消费下降近20個百分点,资本回报率减少近32%。资本回报率降低将对投资产生消极影响,故无论从人均消费还是储蓄角度看,人口老龄化都将对我国经济带来消极影响。

人口老龄化为何使经济发生上述转变呢?这是由于人口老龄化使加权抚养指数γ′和劳动力增长率n

发生变化,从而导致CPF从CPF1向CPF2转移。由图5可见,在相同资本劳动比率下,2050年人均消费低于2015年稳态下的人均消费,如A点与C点,人均消费下降18.8%。而经济稳态下,之所以会发生从A点到B点的转换,是因为加权抚养指数降低意味着劳动力实际抚养负担加剧,导致在任意资本劳动比率下,人均消费降低,且劳动力规模减少导致资本密度增加,从而增加资本劳动比率,降低资本回报率。

为说明在老龄化社会中,消费、储蓄等宏观经济的影响,我们给出2000—2014年我国储蓄率与抚养指数变化趋势,

由图6可见,自2004年以后,我国抚养指数呈逐年下降趋势,除受2008年全球经济危机影响外,储蓄率与抚养指数的变化趋势均下降。因此,人口老龄化导致人口结构变化对宏观经济的冲击包括降低人均消费、增加资本密度、降低资本回报率及降低投资率等,人口老龄化对经济总体产生消极作用。我国老龄化趋势发展迅速,劳动力规模减少速率、抚养指数降低速率及资本劳动比率增长速率将加快,对宏观经济的冲击也会更大。

3.政府在缓解老龄化冲击中的作用——基于消费政策的分析

2015年与2050年CPF 曲线是假定储蓄率作为外生变量且不存在对经济宏观调控的条件下,研究人口老龄化对宏观经济稳态的影响。如果在人口老龄化程度加深的背景下,通过政策调节储蓄与消费,能否缓解人口老龄化对经济的冲击?

假设当前经济处于稳定状态,即资本劳动比率为25万元/人,人均消费水平为4.1万元。前面分析显示,人均消费下降的直接原因是人均资本不足。那么,若采取适当的财政政策,降低当前稳态的人均消费,进行资本储蓄,与不采取政策调控相比,2050年稳态的人均消费与2015年稳态的人均消费相比,下调比例将如何改变?

图7为经济稳态下,假设在不同时间进行消费政策调控,模拟出的2050年人均消费下调的比例(本文假设,若政府不采取宏观调控,人均消费变化趋势与经济发展趋势相同,即有相同的增长率;此外,未考虑政策的时滞性。)。

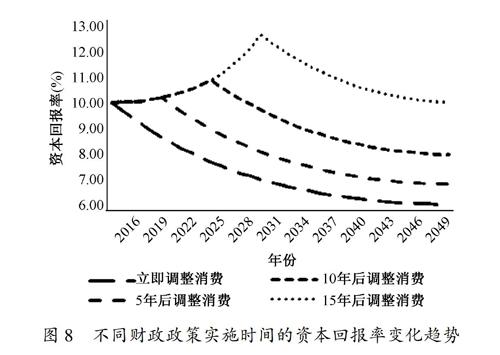

此假设下的消费下调比率如表2所示。由于消费下降幅度取决于资本劳动比率上升和资本边际产出的下降程度,如果在2016年制定消费下调政策,则下调比例为2015年人均消费的16.7%,而消费减少带来的资本积累使资本劳动比率上涨,进而降低资本回报率;如果消费调控政策出现惯性,或消费者只考虑近期状况,即保持现有消费水平10年或20年,直至2025年或2035年,人均消费才会得到实质性下调,资本存量会大量消耗,资本劳动比率减少,资本回报率增加。即如果消费调节延迟20年,那么,资本存量将大幅减少,资本劳动比率将远低于现在。届时,人均消费水平与2015年相比需要下调近三成。正如图7所示,消费调整推迟的时间越久,需要下调的比例越大。

图8为对应于不同政策实施时间资本回报率的相应变化趋势。若在2016年实施调控,如提高储蓄率,降低居民消费水平,将导致资本储蓄增加、资本密度上升,进而资本回报率下降;若5年或者10年后消费调控政策生效,则资本劳动比率先降后升,相应的,资本回报率先升后降。

基于上述分析,人口老龄化虽然会对经济产生较大冲击,但政策调控可有效缓解人口老龄化所造成的消极影响。

4.政府在缓解老龄化冲击中的作用——基于提高劳动参与率的分析

前面无论是对加权抚养指数的估算还是分析政府调控对人口老龄化带来经济冲击的调节作用时均假设劳动参与率不变,而随着社会和人口发展,劳动参与率应该是有所提高的。因为无论是个人预期寿命延长还是对延迟退休政策的响应,劳动参与率都会适当提高。

由表3可见,近年来,我国青壮年劳动参与率较高,且相对稳定,老年人口的劳动参与

率一直在增加,符合上述假设,即在老龄化背景下,政府出台的延迟退休政策可有效提高经济社会劳动参与率,从而有利于劳动力规模增加,部分弥补人口老龄化对劳动力规模的负向影响。

那么,通过实施适当的就业政策,提高劳动参与率是否会缓解人口老龄化所带来的经济冲击呢?通过模拟就业政策的实施效果,即在第五次全国人口普查数据的基础上,使劳动参与率上升或下降6%,结合消费可能性边界,通过2050年人均消费水平相较于2015年的调整比例,可以测度就业政策对人口老龄化带来冲击的缓解程度。

能性边界计算的人均消费将下降的比例。由表4可见,提高劳动参与率的就业政策可较为有效地缓解人口老龄化所带来的消极影响,且越早实施,政策效果越好。

四、结论与政策含义

通过消费可能性边界曲线,本文模拟分析人口老龄化对我国未来人均消费、资本回报率、投资等的影响,测度政府调控对人口老龄化带来冲击的缓解程度。研究发现,在劳动参与率不变的假定下,人口老龄化对宏观经济有显著的消极影响。基于2015年和2050年人口结构及规模的消费可能性边界曲线模拟分析发现,在2015年与2050年的经济稳态下,人均消费下降近20个百分点,资本回报率下降近32%,而资本回报率下降将抑制投资行为。通过对财政政策与就业政策进行模拟,比较人均消费的下降比例,量化分析政府宏观调控对人口老龄化带来冲击的缓解效果,结果显示,实施消费调控、提高储蓄的财政政策和提高劳动参与率的就业政策可有效缓解人口老龄化的消极影响,且越早实施,效果越好。综上所述,人口老龄化固然会对宏观经济带来消极影响,但影响程度有限,即在政府调控下,人口老龄化对宏观经济的影响是温和的而非灾难性的。

对于中国来说,人口老龄化既是一个挑战,也是一个机遇。劳动力作为经济生产的主要力量,扩大有效劳动力规模,可提高经济产出,增加人均收入,促进经济发展。因此,政府在实施延迟退休政策的同时,可通过发展多元产业,促进老年人口就业,增加劳动力规模。此外,人口老龄化对未来资本回报率的降低,打破了依靠高投资推动高增长的传统经济增长模式,导致经济潜在增长率下降。根据新古典增长理论,结合发达国家的实践表明,科技进步对于打破资本报酬递减,保持经济增长的可持续性具有决定性作用。因此,政府应充分认识到在老龄化背景下,技术进步及由此带来的生产力提高是维持中国经济可持续增长的源泉。通过发展教育,提高人口科学文化素质,增加人力资本积累,在劳动力数量有限的条件下,提高劳动生产率。还有,文中假定劳动力增长率等于人口增長率,在全面二孩政策实施的背景下,我国人口出生率将逐步增加,劳动力增长率将在未来一段时间内呈上升趋势。然而,在劳动力抚养负担加重的现实面前,二孩政策的实施能否带来新一轮的婴儿潮仍未可知。而养老服务体系及医疗保险制度的完善是降低劳动年龄人口抚养负担的有效解决方式,也是政府解决人口老龄化带来消极影响的必要方法。

参考文献:

[1]CHARLES YUJI HORIOKA.Why is Japans private saving rate so high? [M] // SATO R, NEGISHI T. Developments in Japanese Economics. Academic Press, 1989:145-178.

[2]BOSWORTH B,CHODOROW-REICH G.Saving and demographic change: the global dimension[R]. Population Aging Working Paper, 2006.

[3]SHEINER L. The determinants or the macroeconomic implications of aging[J]. American Economic Review, 2014, 104(5):218-223.

[4]AASSVE A, ARPINO B, GOISIS A. Grandparenting and mothers labour force participation:a comparative analysis using the generations and gender survey[J].Demographic Research,2012,27(3):53-84.

[5]RAYMO J M,PARK H,IWASAWA M,et al.Single motherhood,living arrangements,and time with children in Japan[J].Journal of Marriage and Family,2014,76(4):843-861.

[6]FANTI L, GORI L. An OLG model of growth with longevity: when grandparents take care of grandchildren[J]. Portuguese Economic Journal,2014(13):39-51.

[7]孙蕾,吴姝嫔.中国人口老龄化对居民消费影响的实证研究[J].统计与决策,2015(19):98-101.

[8]王亚章.人口老龄化对宏观经济的影响——基于隔代抚养机制的考察[J].人口与发展,2016(3):13-23.

[9]耿志祥,孙祁祥,郑伟.人口老龄化、资产价格与资本积累[J].经济研究,2016(9):29-43.

[10]曹子坚,郭晓萱.简析人口结构变化对我国经济增长的影响[J].知识经济,2017(5):28-31.

[11]刘永平,陆铭. 从家庭养老角度看老龄化的中国经济能否持续增长[J].世界经济,2008(1):65-77.

[12]陈彦斌,郭豫媚,姚一旻.人口老龄化对中国高储蓄的影响[J].金融研究,2014(1):71-84.

[13]游士兵,蔡远飞.人口老龄化对经济增长影响的动态分析——基于面板VAR模型的实证分析[J].经济与管理,2017(1):22-29.

[14]ELMENDORF D W, SHEINER L M. Should America save for its old age? fiscal policy, population aging, and national saving[J].Journal of Economic Perspectives,2000,14(3): 57-74.

[15]SHEINER L,SICHEL D, SLIFMAN L. A primer on the macroeconomic implications of population aging: board of governors of the federal reserve system (US)[R].Finance and Economic Discussion Paper, 2007.

[16]国家发展改革委员会投资研究所课题组. 促进经济中高速增长的路径与措施[J].宏观经济研究,2017(1):3-11.

[17]NICHOLAS K. Marginal produtivity and the macro-econmic theories of distribution: commention Samuelson and Modigliani[J]. Review of Econmic Studies,1966,33(4):51-66.

[18]包群,阳小晓,赖明勇. 我国储蓄—投资转化率的经验性研究:1978—2002[J]. 统计研究,2004(9):12-18.

[责任编辑 武 玉]

猜你喜欢

河北经贸大学学报(2022年4期)2022-07-22

清华金融评论(2022年4期)2022-04-13

现代商贸工业(2020年22期)2020-06-29

智富时代(2019年3期)2019-04-30

智富时代(2019年3期)2019-04-30

大经贸(2016年9期)2016-11-16

大经贸(2016年9期)2016-11-16

人间(2016年26期)2016-11-03

时代金融(2016年23期)2016-10-31

WTO经济导刊(2016年6期)2016-07-02