从行为经济学角度研究企业内员工知识共享决策

2020-04-13 09:58刘思涵

科学导报 2020年13期

刘思涵

一、引言

行为经济学结合心理学领域研究的一些结果,进而研究出了一系列模型解释了生活中的一些经济现象[1]。过去企业似乎更加重视企业资产的分配和投资,但是随着人力资本理论的发展,企业越来越重视人力资本的价值,这进一步就体现在公司内部员工之间的知识共享。

二、企业内员工知识共享决策的环境分析

传统经济学领域有很多学者都对公司内员工知识共享进行了研究,例如Davenport认为在公司内有着一种关于知识的市场,在这里知识可以被买卖,买卖双方以及市场交易原则和相应的管理者之间形成了这样的市场[2]。所谓卖方实际上就是那些掌握着特殊专业知识和技能的从业者,而他们与买方之间达成的交易就相当于公司内部员工之间进行了知识共享。买方则是指那些需要这些特殊专业知识的组织或者个体。因为交易的这些专业知识具备垄断和高风险的特点,故而其交易会受到市场管理者和制定的规则的调控。

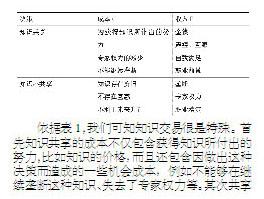

西蒙接着提出卖方在知识市场进行交易时,本身可以做出两种决策:一是选择知识共享,二是选择知识不共享。他们会依据一些决策准则来对这两种决策进行评估,然后做出抉择。一般来说他们做出决定时会依据期望效用理论,将可能获得收益的效用值求出,然后乘以每种可能收益获得的概率,从而求出每个决策对应的期望效用,最后在其中选择对应期望效用最大的决策,具体分析可见表1。

表1 知识共享决策和知识不共享决策的收益表

依据表1,我们可知知识交易很是特殊。首先知识共享的成本不仅包含获得知识所付出的努力,比如知识的价格,而且还包含因做出这种决策而造成的一些机会成本,例如不能够在继续垄断这种知识、失去了专家权力等。其次共享知识所带来的收益不仅包含金钱上的,而且还包含一些很难计量的收益,比如自我满足感的提升、声望的提高以及职业前景变好等。最后共享知识所获得的收益一般都是长期的,存在着很大的不确定性。

按照Lewin提出的行为模型,我们构建了从卖方角度出发的关于知识的交易行为模型:

B=F(E,P)

在上式中,B代表卖方的交易行为,E代表其所处的市场环境,P代表其本身的一些条件。这个模型实际上也提出了个体交易行为由其所处环境和自身条件共同作用决定的。E所代表的市场环境包含了交易规定、管理者和买方。在决策理论中卖方在做出决策时要计算出收益的期望值和对应的概率,而在这一过程中买方的行为会影响到互惠所对应的价值和存在的概率,市场决定了金钱、职业前景、所获得的声誉等无形收益对应的价值和发生的可能性,管理者则会决定了卖方对交易规定的认可程度,另外所交易知识的复杂程度也会影响到卖方最终提供的出售价格。此外根据上述式子可知卖方进行知识交易的行为不仅会受外部环境的影响,而且还会受到自身的一些条件的影响,例如他自身的偏好、对出售知识的期望等。总而言之,卖方做出交易决策的行为受到外部市场环境和本身一些因素的影响,但是外部环境具备很高的不确定性,而自身的一些因素也会导致他不能获得充分的信息和做出精密的计算。故而此时的卖方并非完全理性的,不能够再依据期望最大化的准则做出最有效的抉择。在学界中也有一些学者经过定量研究发现公司内部职员做出知识共享的决定,不会因为担心失去专家权力而受到影响,也就是说物质上的激励并不是总是那么有效的[3]。

三、员工知识共享决策的行为经济学分析

(一)行为经济学的相关理论

行为经济学认为人们在进行选择时,若是存在一些不确定性,那么他们是不能夠理性地进行分析和精确计算各种选择所对应的概率结果的[4]。因此这一领域的学者提出一些个人模型弥补着传统经济学理论中存在的缺陷,进一步解释了一些经济现象。

例如Kahneman和Tversky提出了预期理论,按照此理论他们将个体选择进一步分成了两个阶段,即编辑和评估。在第一个阶段个体会对各个选择做一些信息上的处理,比如将各个选择所获得的收益(wi)重新赋值为相对于参照组的收益(w0)所取得的盈余(wi-w0>0)或者亏损(wi-w0<0),这里选择怎样的参照组十分重要,它反映现有做选择的个体现有的财富或者对于将来取得财富的期望,它的选择一般会考虑沉锚效应和框架效应。所谓沉锚效应实际上反映了人们的一种心理状态,人们在判断某种事物往往会受到第一印象的影响,也就是说人们在做判断时往往喜欢选择一些参照组。而他们又会根据自己拥有的财富的用途不同将它们划分成不同心理账户,而参照组就是从这些划分的结果中选择出来的。框架效应则是说人们在选择参照组时还会受到选择的描述和做出选择的程序等环境因素的影响。

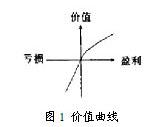

在第二阶段个体会根据比较不同决策对应的期望效用(EP),最终做出选择。所谓EP就是收益对应的效用取值(ui)和其所对应的心理概率(wi)之间的内积的和。我们依据价值函数v(△wi)求得对应的效用值ui(如图1)。在这一过程中做决策的个体比较关心其相对参照组所获得的财富是否发生变化,且自身也不喜欢亏损。需要注意的是,若是个体做出决策后获得了盈余,那么他对待风险的态度是规避,反之若是发生了亏损,他对待风险的态度是偏好。

图1 价值曲线

在依据权重函数π(pi)可以得到wi的过程中(如图2),做选择的个体会为小概率发生的事件赋予较大的权重,也就是说π(p)>p,反之则赋予较小的权重,即π(p)

猜你喜欢

新作文·高中版(2021年5期)2021-08-23

中学生数理化·高三版(2021年3期)2021-05-14

中学生数理化·高三版(2021年3期)2021-05-14

中国药学药品知识仓库(2021年18期)2021-02-28

证券市场周刊(2020年44期)2020-12-15

商情(2019年1期)2019-03-18

中学生数理化·高三版(2016年3期)2016-12-24

上海企业(2015年4期)2015-05-04

对外经贸实务(2014年1期)2014-01-07

现代情报(2011年7期)2011-08-05