实地调研及其披露制度对市场信息效率的影响

2020-04-12 02:55刘邓

科学导报·学术 2020年62期

【摘 要】本文研究了是否披露及如何披露实地调研信息对私有信息套利的影响,研究发现:在深交所要求上市公司在年报中集中披露实地调研信息的情况下,深交所上市公司被实地调研的频率对其私有信息套利水平无显著影响。在深交所要求上市公司及时披露调研信息细节的情况下,私有信息套利明显被抑制,市场信息效率提高。在使用工具变量处理内生性问题后,前述结果依然稳健。同时,2012年后,与始终不被要求披露调研信息的上交所公司相比,深交所公司的私有信息套利程度更低。这些结果表明,及时披露调研信息细节能够强化实地调研活动对私有信息套利的抑制作用,为我国证券监管部门完善实地调研活动信息披露制度提供了实证依据。

引言

实地调研是信息搜集活动之一,相较于从公司季报或年报等公开途径获取信息的方式,通过实地调研所获取的信息更加直观、具体(胡奕明和林文雄,2005;贾琬娇等,2015),因而受到市场的广泛关注。实地调研活动对资本市场的重要意义则在于将更多的公司信息融入股价(黎文靖等,2018),提高资本市场信息效率。鉴于实地调研活动的重要市场影响,是否应该披露、应以何种方式披露调研活动信息,是兼具重要学术价值和政策监管意义的重要问题。

我国深交所自2009年起,要求上市公司在年报中集中披露接待实地调研的信息,于2012年7月后要求上市公司在调研活动结束后两个工作日内披露调研信息细节,通过分析实地调研披露制度改革前后,实地调研对市场信息效率的影响,可以回答应当如何披露实地调研活动的问题。

一、研究假设

在信息不对称的情况下,证券分析师和机构投资者有动机通过实地调研获取公司信息。已有文献也表明,分析师和机构投资者可以通过实地调研获取有效的公司私有信息(Mayew等,2013)。分析师和机构投资者在获取这些信息之后,据此作出盈余报告或进行投资。市场中的投资者则会根据盈余报告或参考投资行为作出相应的反应,这一过程实际上也就是私有信息公开化的过程。私有信息的公开化会导致市场中公司信息含量的增加,进而减轻公司与一般投资者之间的信息不对称。投资者拥有的公司私有信息含量越多,市场操纵者越难通过隐瞒信息进行套利(陈小林等,2012)。

然而,在2012年深交所实地调研披露制度改革之前,非调研人员只能从公司年报中获取调研信息。然而公司的年报是定期发布的报告,在及时性上有所不足,并且公司年报主要是为了反映公司的整体经营状况与盈利状况,对实地调研信息的披露不具体、不详细,容易使投资者忽视调研信息。在这样的情况下,仅凭小部分的分析师和机构投资者,难以实现信息扩散的目的。由此,本文提出如下备择假设:

H1a:深交所要求上市公司在年报中披露调研信息时,调研活动显著负向影响深交所公司私有信息套利行为

H1b:深交所要求上市公司在年报中披露调研信息时,调研活动对公司私有信息套利行为无显著影响

二、研究设计

(一)变量定义

1.私有信息套利

参考陈小林等(2012)的做法,运用股价收益率回归模型得出拟合优度R2,并进行对数化处理令NSYN=Ln[(1-R2)/R2],将其作为私有信息套利的替代变量。

2.实地调研

统计公司一年内接受调研的总次数,对数化处理得实地调研强度SV。

(二)模型设定

为检验假设H1a、H1b,构建回归模型如下:

三、实证结果与分析

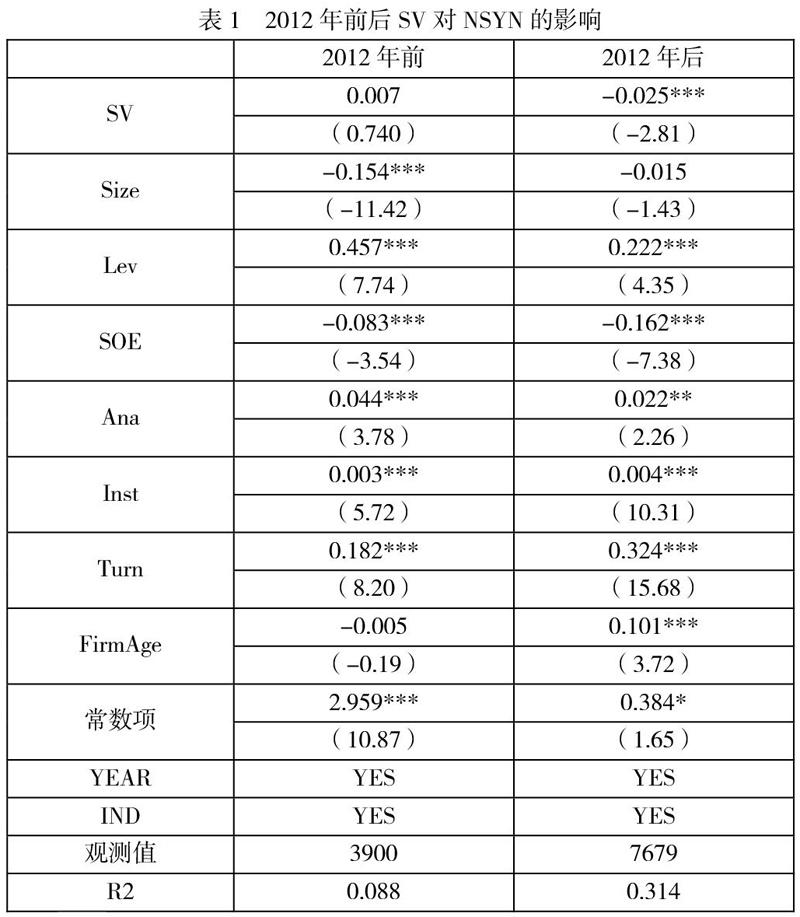

如表1所示,SV的系数在2012年前是0.007,但是不显著,而在2012年后显著为负,为-0.025,表明在深交所披露制度改变前,实地调研活动对私有信息套利行为无显著影响,在披露制度改变后,实地调研活动能够抑制私有信息套利行为。

结论

本文的结果表明,深交所调研信息披露制度改变前后实地调研活动对私有信息套利程度的影响有所差异,在深交所公司规定上市公司调研信息披露时间应在调研活动结束后两个工作日内,并将调研内容填制成表格,发布在规定网站上后,实地调研信息在市场中的传播效率大幅上升,促使信息更快、更多地融入公司股价,缩小个别投资者私有信息套利空间,市场信息效率得以提升,說明及时、详细披露调研信息的披露方式对信息效率的提升作用更为明显。

参考文献:

[1]Mayew,W.J.and Venkatachalam,M.The Power of Voice:Managerial Affective States and Future Firm Performance[J].2012,Journal of Finance,67(1):1-43.

[2]陈小林,孔东民.机构投资者信息搜寻、公开信息透明度与私有信息套利[J].南开管理评论,2012,15(01):113-122.

[3]胡奕明,林文雄.信息关注深度、分析能力与分析质量——对我国证券分析师的调查分析[J].金融研究,2005(02):46-58.

[4]贾琬娇,洪剑峭,徐媛媛.我国证券分析师实地调研有价值吗?——基于盈余预测准确性的一项实证研究[J].投资研究,2015,34(04):96-113.

[5]黎文靖,潘大巍.分析师实地调研提高了信息效率吗?——基于年报市场反应的分析[J].会计与经济研究,2018,32(01):21-39.

作者简介:

刘邓(1996-),女,汉,重庆,硕士研究生,研究方向:金融学。

(作者单位:重庆大学经济与工商管理学院)

猜你喜欢

管理会计研究(2019年5期)2019-09-10

现代营销·信息版(2018年6期)2018-08-14

智富时代(2018年4期)2018-07-10

智富时代(2018年4期)2018-07-10

证券市场红周刊(2018年10期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

股市动态分析(2016年16期)2016-10-18

集装箱化(2014年7期)2014-08-14