数据

2020-04-10 06:56

董事会 2020年1期

全球银行业面临转型压力

全球金融危机十年后,有迹象表明,银行业已进入经济周期的后期阶段:交易量与营收增长放缓,2018年的贷款增幅仅为4%,进入谷底;收益率曲线也趋于平坦。此外,虽然银行业估值有波动,但投资者对银行的信心再次减弱。其他行业也经历过类似周期,但银行业的情况略有不同。

全球银行业的有形资产收益率(ROTE)一直保持在10.5%的水平。具体来看,发展中国家(新兴市场)银行业ROTE大幅下降,从2013年的20.0%降至2018年的14.1%;主要是因为数字化异军突起,对银行业的压力一直没有减弱。发达国家银行业因为生产率提高,并在一定程度上控制了风险成本,ROTE从6.8%提高到8.9%。但总的来说,全球银行业在周期收尾阶段并不健康,近60%的银行收益低于股本成本。伴随着低利率甚至负利率的旷日持久的经济放缓,可能会对银行业造成进一步的破坏。

是什么导致了银行业内的良莠不齐?简而言之,地理、规模、差异化和商业模式都是诱因。单注册地就能说明大部分问题。以美国为例,美国银行的收益率比欧洲银行高出近10个百分点,这意味着运营环境不同造成的不同的结果。其次,研究证实,与大多数行业一样,银行业的规模通常与更高的回报相关。小银行的小投资项目能够产生丰厚回报往往都是例外。业务模型的潜在约束也很重要,以证券业的经纪商为例,在本轮周期中,他们的利润率和交易量都大幅下降。

地理位置往往不受银行控制,规模发展需要一定时间。不过,就银行自身而言,无论规模或业务模式如何,它们都需要在本周期的最后阶段采取措施了。办法包括风险管理、提升生产率以及实现收入增长。同时,还要夯实人才和数据分析能力等基础力量,服务竞争。其中,风险管理方面要重点关注高级分析(AA)和人工智能(AI)带来的影响。

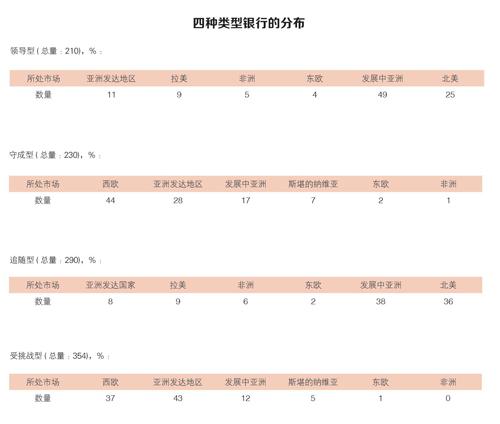

每家银行都是独一无二的,但从银行在同业中的相对实力和主要运营市场的稳定性抽象分析,可以将银行分为四种典型類型:领导型、守成型、追随型、受挑战型。其中,收益是四种类型银行差异最大的地方。而对全球984个银行的调研显示,银行业的有利市场主要位于亚洲和北美,不利市场主要位于欧洲和亚洲发达地区。具体来看,下一步该怎么做?

领导型银行是在有吸引力的市场中表现最好的金融机构。在本轮周期中,收益引人注目,回报率的增长速度快于市场,盈利远高于股本成本。他们面临的关键挑战是保持业绩,并将领导地位保持到下一个周期。

守成型银行是运营最佳的银行,这类银行在市场不佳的环境中依然能产出利润。它们的战略重点在于如何在低增长、低利率和高度破坏性的环境中维持回报率。

追随型银行能够持续产生尚可的回报,这主要受益于它们所处的市场环境好。但相对于同市场的同行来说,企业整理实力较弱。其首要任务是通过扩大规模、差异化发展或大幅削减成本,迅速改善经营业绩,以抵消市场恶化的影响。

受挑战的银行处在缺乏吸引力的市场中,资产回报率很低。一旦上市,其股价较账面价值有很大的折让。可能的选项要么是彻底转型要么是寻求合并。(麦肯锡)

猜你喜欢

中国计算机报(2019年14期)2019-06-21

科学导报(2018年46期)2018-05-14

中国经济周刊(2017年19期)2017-05-23

投资者报(2017年9期)2017-03-14

经济数学(2016年4期)2017-01-18

海外星云(2016年7期)2016-04-27

科教导刊(2015年36期)2016-01-13

环球时报(2009-05-18)2009-05-18