金融业集聚对城镇化的影响及空间效应研究

2020-04-09 08:20彭新宇蒋一帆李孟民

财经理论与实践 2020年2期

关键词:城镇化

彭新宇 蒋一帆 李孟民

摘 要:依据全国31个省、市、自治区的省域空间面板数据,构建空间面板模型,考量金融业集聚对城镇化的影响及空间外溢效应。结果显示:我国省域城镇化率大部分集中在HH象限(高值集聚)和LL象限(低值集聚),呈现较为明显的空间自相关性;全国层面,金融业集聚对城镇化的直接效应系数和间接效应系数均显著为正,说明金融业集聚对本省城镇化有显著的正向影响,且具有正向的空间外溢效应,能促进周边省份的城镇化;分东、中、西区域层面,东部地区金融业集聚对城镇化具有正向的影响,且具正向空间外溢效应,但在中西部地区,影响均不显著。基于此,应加强金融业集聚区建设,构建金融业集聚推进城镇化作用机制,在东中西区域科学布局建设金融中心。

关键词: 金融业集聚;城镇化;空间自相关性;空间外溢效应

中图分类号:F299.21;F832文献标识码: A文章编号:1003-7217(2020)02-0048-07

一、引 言

金融资源的高度流动性使得金融的地理区位特征成为影响经济增长的一个重要变量。一直以来,金融业发展就呈现出空间集聚的地理特征,这表现为各类金融机构在地域上向特定区域集中的经济现象。自19世纪早期,英国银行业就已出现集中化趋势。20世纪70年代以来,金融集聚的趋势日趋明显,世界范围内出现了以伦敦金融城、纽约曼哈顿、东京新宿、新加坡水仙门等为代表的国际金融中心。在我国,金融业集聚呈现广泛化和纵深化趋势。超大型城市如北京、上海,出现了北京金融街、上海外滩金融集聚带等集聚区。一些特大城市和大城市如杭州、郑州,先后提出建设钱塘江金融港湾、郑东新区金融集聚区等。近年来,我国甚至出现了一些特色金融小镇,比如北京房山基金小镇、杭州玉皇山南基金小镇、宁波梅山海洋金融小镇和宁波鄞州四明金融小镇。那么,金融业集聚是否如同其促进经济增长那样,存在促进城镇化的影响?

学术界研究金融业集聚或城镇化的文献有很多,与本文议题相关的文献主要研究思路集中在两方面。一方面,研究金融业集聚对区域经济增长的影响。金融集聚能显著地促进城市经济增长[1-7],还通过空间溢出效应促进邻近区域经济增长[8-10]。但是,这种空间外溢效应表现为一定的区域边界,在300公里以内为空间外溢密集区域,超过500公里后则出现了较为明显的衰减[11]。也有研究表明,金融集聚对相邻区域的经济增长影响较弱[12]。另一方面,研究金融业发展影响城镇化。基本的共识是,金融发展能正向地促进城镇化[13-18],但这种作用会随着时间而呈现逐渐增强甚至短暂不显著的变化[19,20],也会有明显的区域差异[21-24]。不同的金融政策对城镇化的影响方向是不同的,放松利率管制等金融深化政策对城市化具有正向影响,而加强银行业监管对城市化具有负向影响[25]。另外,还有一些文献如杨志民等(2015;2014)对某个特定區域或城镇的金融集聚特征做了研究,但都是金融地理学层面的探讨[26,27]。

显然,上述文献均不能直接证实金融业集聚对城镇化的影响,因为金融业集聚不等同于金融业发展,城镇化也不等同于区域经济增长。王弓等(2016)基于2005-2013年省域面板数据进行空间计量分析表明,金融集聚自身只能对本区域的城镇化水平有所提升,无法对周边区域发挥辐射效应;而在考虑知识溢出、资本深化、产业升级三种路径后,金融集聚对周边地区城镇化的带动有显著提高[28]。但是,该文献将城镇化定义为农业劳动力的非农转移,并用户籍人口城镇化率即非农人口占比指标作为城镇化的代理变量,这在本研究议题中有失偏颇的,因为金融因素可以促进劳动力从低一层级城镇向高一层级城镇转移,这也是城镇化的重要方面。而且,该文献没有对东、中、西不同区域的实证研究做区分,只停留在金融集聚对本地区和周边地区影响的层面。李宝礼等(2015)基于2000-2012 年省域面板数据的实证研究表明:在控制政府财政收支缺口、城乡二元系数、产业结构升级系数和外商直接投资四个变量的条件下,银行业、证券业和保险业三大行业的集聚对城镇化发展均具有显著的正向作用[29]。但是,该文献用基尼系数法测度金融集聚度,而且模型中没有纳入空间因素,不能很好地刻画金融集聚的空间联系特征。

综上所述,虽然已有极少数文献证实了金融业集聚对城镇化存在影响,但是在模型构建、变量选择等方面都有待完善。为此,本文在理论分析的基础上,利用2010-2017年全国省域面板数据,通过构建空间计量模型,采用常住人口城镇化率作为城镇化的代理变量,采用区位熵分析法测度金融业集聚度,实证检验金融业集聚对城镇化的影响及空间效应,并做了东、中、西不同区域的异质性研究。

二、理论分析与研究假设

金融业集聚是指银行、保险、证券、期货等行业部门以及金融监管机构、中介机构在特定地理空间范围内集聚的现象。从本质上看,金融业集聚是金融工具、金融信息、人力资源等金融资源与要素遵循市场规律,以及在规模、结构、功能、等级上的时空演变的结果,更是这些金融资源与要素在特定区域的地理因素、文化环境,以及其他行业融合互馈的结果。由于金融资源的高度流动性,金融业集聚相对于制造业等其他产业集聚而言,集聚程度更高,对其他产业乃至整个区域经济的影响速度更快,影响范围可能更大。

金融业集聚产生资本深化效应、知识溢出效应和要素流动效应,进而促进城镇化。首先,金融机构在特定区域的集聚,使得该区域将吸引大量的金融资源,储蓄率和投资率都快速上升,人均资本存量增加,实现了资本深化。这有利于降低交易成本,增加投融资便利,提高金融配置效率,进而增加了中小企业融资可及性,有利于创造更多就业岗位,吸引劳动力流入。其次,不同类型、处于不同发展阶段、具有不同竞争力的金融机构分布在同一特定区域,将产生极大的知识溢出效应,使得该区域内企业的学习成本降低,创新速度加快,城镇化发展迅速。最后,金融资源的趋利性,决定了其会由利润率相对较低的部门向利润率相对较高的部门流动,并引致人才、技术、信息等先进要素的同方向流动。金融业集聚增加了金融资源的规模,强化了金融资源的这种要素流动效应,进而促进城镇产业结构调整与升级,有利于先进制造业、高端服务业等产业增长。基于以上分析,提出研究假设H1。

H1 金融业集聚对城镇化会有显著的正向影响。

金融业集聚对城镇化是否具有空间外溢效应?或者说,特定区域的金融业集聚是否会对周边区域城镇化产生影响?最直接地看,金融资源的流动半径决定了金融业集聚的资本深化、知识外溢和要素流动三种效应的空间距离影响。当邻近区域拥有利润率占比较优势的产业部门和金融需求时,金融资源流动半径延长,使得本区域的金融集聚效应渗透到邻近区域,进而影响其城镇化发展。从金融地理学的观点看,金融资源在集聚的同时总是伴随着扩散。就特定区域来说,总会集聚一些高质量、高成长性和高竞争力的金融资源,而会使一些处于产业链中下游的金融资源扩散到邻近区域。这样,金融资源会呈现出核心外围、核心扩散边缘等地理学特征。比如,很多金融机构的综合型总部通常布局在超大型城市的金融中心,而其职能性总部、地区总部、分支机构等则分散在邻近城市甚至更远的区域。从这个意义上看,金融业集聚同样会影响到周边区域的城镇化。更进一步分析,特定区域由于金融业集聚形成了金融中心,使得该区域处于相对更高的经济梯度,随着区域之间的产业梯度转移,必然会影响到周边区域的城镇化和经济增长。基于上面的分析,提出研究假设H2。

H2 金融业集聚对周边区域城镇化有显著影响,但影响方向不能确定。

具体到我国的东、中、西部三大区域,金融业集聚对城镇化的空间外溢效应各有不同的特征。相对于中部和西部省份,东部省份的经济发达程度高,资本积累程度高,金融供给更加充裕,金融需求更为旺盛。而且,东部地区的金融基础设施更加完善,资本深化制度环境更好,金融创新能力更强,因此东部的金融业集聚程度比中西部要高很多,金融资源与要素的集聚与扩散速度都要更快,对周边区域的影响范围更大。所以,东部地区金融业集聚对城镇化的空间外溢效应要强于中西部地区。但中部地区和西部地区之间的这种分析则更为复杂,根据各自的金融资源禀赋、地理因素、制度环境以及整个区域所处的经济发展阶段等方面的实际情况做深入分析,提出研究假设H3。

H3 东部地区金融业集聚对城镇化有显著的空间外溢效应,但中部和西部地区不明确。

三、研究设计

(一)实证模型

依据空间计量经济学方法,将研究空间依赖性的模型分为三种基本形式:一是探讨各变量在一个地区是否具有溢出效应的空间滞后模型(SAR)。二是通过扰动项来观测空间依赖性的空间误差模型(SEM)。三是通过Durbin残差自相关时间序列模型推导得出空间杜宾模型(SDM)。这三种模型可以借助STATA软件来实现。本文构建了金融业集聚影响城镇化的面板SAR模型、面板SEM模型和面板SDM模型。

SAR模型:

U=α+α1caps+α2K+α3FDI+α4I+α5H+

λwu+ε(1)

SEM模型:

U=β+β1caps+β2K+β3FDI+β4I+β5H+

γwε+μ(2)

SDM模型:

U=c+c1caps+c2K+c3FDI+c4I+c5H+

c6w_caps+c7w_K+c8w_FDI+c9w_I+

c10w_H+λwu+ε(3)

其中,U代表城鎮化率,caps代表金融业集聚水平,K代表物质资本投入,H代表人力资本水平,I代表产业结构升级,FDI代表外商直接投资,w_caps、w_K、w_FDI、w_I和w_H为五项空间滞后变量。wu代表城镇化率的空间滞后变量。λ代表空间自回归系数,是用来度量wu对U的影响和判断空间相关性的大小和方向。γ代表空间误差自相关系数,体现残差之间的空间相关强度。

在度量空间自相关时,需要解决地理空间结构的数学表达问题,定义空间对象的相互邻接关系。空间计量经济学引入空间权重矩阵来表示区域间的邻接关系和依赖程度。常用的相邻关系有“车”相邻、“象”相邻、“后”相邻三种。如果区域i和区域j有共同的边,则称区域i和区域j车相邻;如果区域i和区域j有共同的顶点但没有共同的边,则称区域i和区域j象相邻;如果区域i和区域j有共同的顶点或共同的边,则称区域i和区域j后相邻。本文选取车相邻,若区域i和区域j车相邻,记Wij=1,否则记Wij=0。在具体研究中,默认海南省与广东省相互邻接。

Wij=1,i≠j,xi和xj有共同边界0,i≠j,xi和xj无共同边界

(二)变量说明与数据来源

被解释变量是城镇化率。城镇化率的计算方法主要有人口比重指标法、城镇土地利用指标法、调整系数法等。其中,人口比重指标法又分为两种计算方法:一是用城镇人口与总人口的比值,即常住人口城镇化率;二是用非农业人口与总人口的比值,即户籍人口城镇化率。本文选用城镇常住人口占常住总人口的比值作为城镇化水平的代理变量。

核心解释变量是金融业集聚度。选用区位熵分析法考察不同省域金融联系,并以区位熵测度各省的金融业空间集聚水平,利用GeoDa软件分析工具绘制出金融业集聚水平空间分布图。金融业集聚区位熵(CAPS)具体计算方法为:

CAPSi=PSiXi/PSX(4)

其中,PSi、Xi分别代表i省金融业产值和生产总值,PS、X分别代表全国金融业产值和全国生产总值。该指数越大,说明该地区金融业相对集聚程度越高。

影响城镇化的因素很多,基于数据的可获得性,选择物质资本投入、人力资本水平、产业结构升级、外商直接投资这四个因素作为控制变量。(1)物质资本投入。以城镇面积扩张和公共基础设施建设为主要特征的土地城镇化,有赖于巨大的物质资本投入。这里用各省份的全社会固定资产投资额作为物质资本投入的代理变量。(2)人力资本水平。城镇人力资本水平会直接影响到人口城镇化率。采用各省人均受教育年限作为人力资本水平的代理变量。人均受教育年限的计算方法为:

HUMAN=(H1×1+H2×6+H3×9+

H4×12+H5×16)/L

其中,Hi(i=1,2,3,4,5,6)分别为6 岁及6岁以上未上过学、小学、初中、高中、大专及以上学历的人口数,L为6岁及6岁以上的人口总数。(3)产业结构升级。产城融合是城镇健康持续发展的基本动力。没有现代化的产业体系作为依托,就不可能有高品质的城镇化。选取工业增加值占GDP的比重作为代理变量。(4)外商直接投资。这是城镇化的外部动因,选取实际利用外资额作为代理变量。

本文选取2010-2017年全国31个省、直辖市、自治区的省域数据。城镇人口数量、固定资产投资额、工业总产值、金融业产值、省域生产总值、省域人口总数、实际利用外资额、人均受教育年限等指标数据均来自于国家统计局网站。

四、实证结果分析

(一)空间自相关检验

使用Moran指数来进行全局空间自相关检验,

并采用Moran散点图及LISA图进行局部自相关分析。Morans I指数的计算公式为:

Iczh=∑ni=1∑nj=1wijczhi-czhczhj-czhS2∑ni=1∑nj=1wij(5)

在式(5)中,n是地区总数,wij是空间权重矩阵,S2=∑ni=1xi-2/n是属性方差。

Morans I是观测值和它的空间滞后项之间的相关系数。Morans I的取值在-1到1之间,大于0 表示空间正相关,也就是具有相似属性的单位会聚集在一起;小于0表示空间负相关,表明具有相反属性的单位聚集在一起;等于0,表示单位随机分布,没有空间关联性。

表1给出了2010-2017年中国省域城镇化率的莫兰指数检验结果。结果表明,2010-2017年我国省域层面城镇化率的Morans I值均大于0,且在1%的水平下通过了显著性检验,另外Z值均大于2.5,属于高度聚集,这说明我国省域城镇化率呈现明显的空间自相关性。

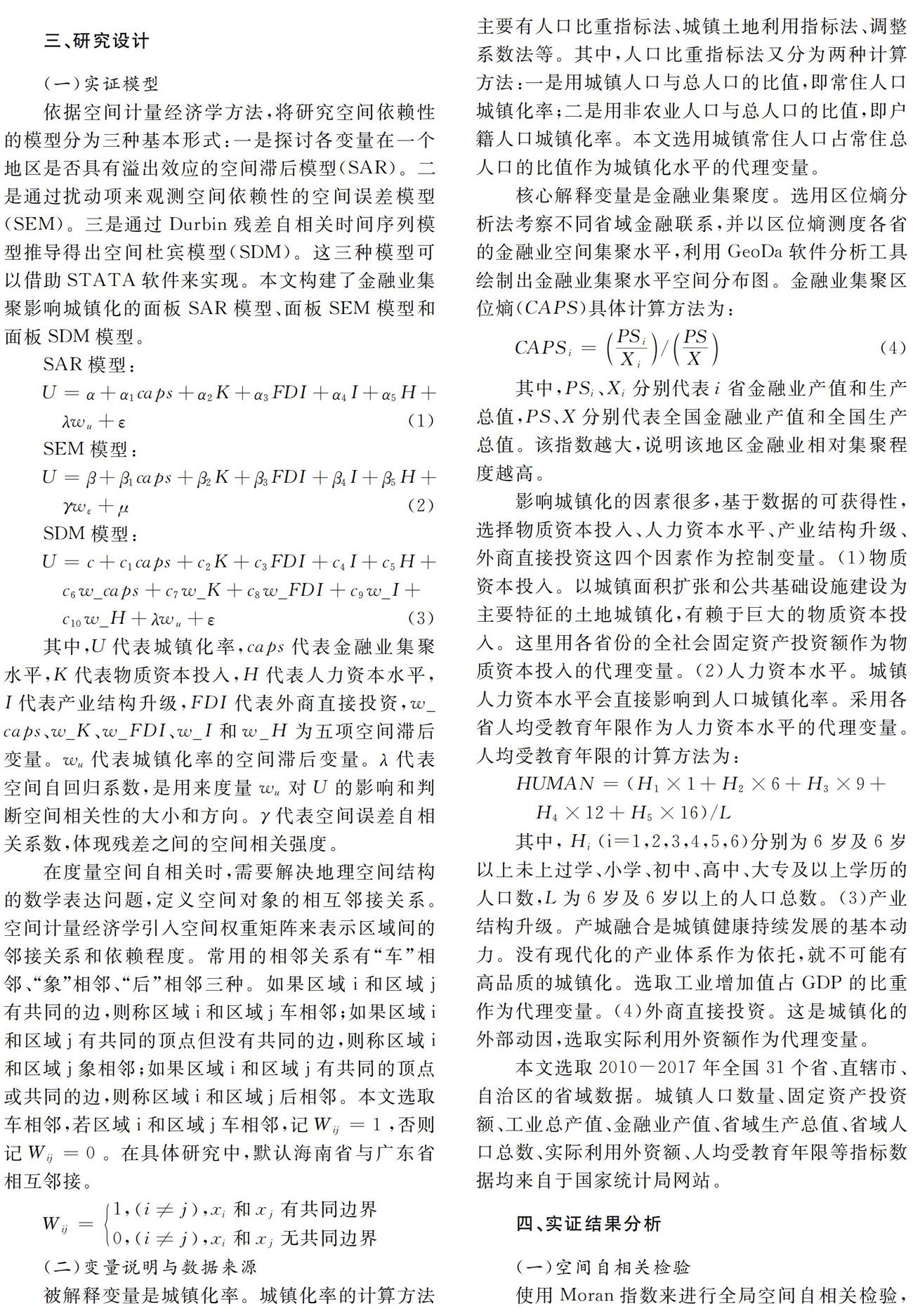

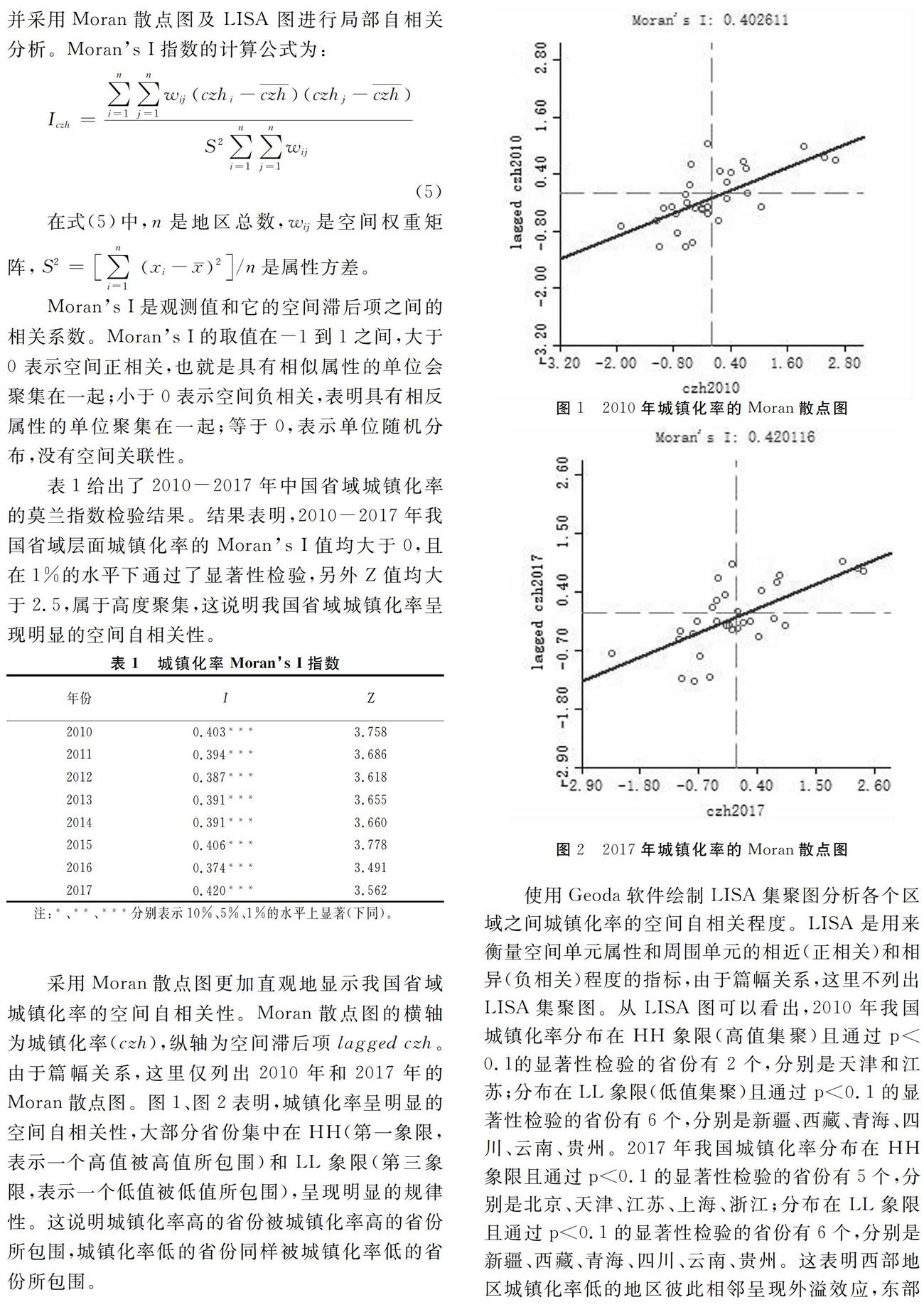

采用Moran散点图更加直观地显示我国省域城镇化率的空间自相关性。Moran散点图的横轴为城镇化率(czh),纵轴为空间滞后项lagged czh。由于篇幅关系,这里仅列出2010年和2017年的Moran散点图。图1、图2表明,

城镇化率呈明显的空间自相关性,大部分省份集中在HH(第一象限,表示一个高值被高值所包围)和LL象限(第三象限,表示一个低值被低值所包围),呈现明显的规律性。这说明城镇化率高的省份被城镇化率高的省份所包围,城镇化率低的省份同样被城镇化率低的省份所包围。

使用Geoda软件绘制LISA集聚图分析各个区域之间城镇化率的空间自相关程度。LISA是用来衡量空间单元属性和周围单元的相近(正相关)和相异(负相关)程度的指标,由于篇幅关系,这里不列出LISA集聚图。从LISA图可以看出,2010年我国城镇化率分布在HH象限(高值集聚)且通过p<0.1的显著性检验的省份有2个,分别是天津和江苏;分布在LL象限(低值集聚)且通过p<0.1的显著性检验的省份有6个,分别是新疆、西藏、青海、四川、云南、贵州。2017年我国城镇化率分布在HH象限且通过p<0.1的显著性检验的省份有5个,分别是北京、天津、江苏、上海、浙江;分布在LL象限且通过p<0.1的显著性检验的省份有6个,分别是新疆、西藏、青海、四川、云南、贵州。这表明西部地区城镇化率低的地区彼此相邻呈现外溢效应,东部地区城镇化率高的地区彼此相邻呈现外溢效应。城镇化率主要以高值集聚类型与低值集聚类型为主,反映了省域的城镇化率是正的空间联系。从对比LISA集聚图的结果来看,我国城镇化率呈现明显的地区差异,东部地区的城镇化率高而西部地区的城镇化率低。

(二)空间面板模型结果分析

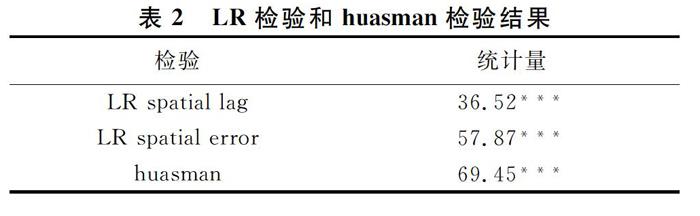

空间杜宾模型(SDM)是空间滞后模型(SAR)和空间误差模型(SEM)的一般形式。为了确定模型的具体形式,分别进行了似然比检验(LR检验)和huasman检验。LR检验是通过检验SDM能否简化为SAR模型和SEM模型,来确定最优的空间面板模型。如果SDM模型不能简化为SAR模型和SEM模型,则选择SDM模型;如果SDM模型可以简化为SAR模型或SEM模型,则选择相应的SAR模型或SEM模型。同时,通过hausman检验确定模型是使用固定效应还是随机效应。从表2可以看出,LR检验显著拒绝原假设,表明单纯使用SAR模型和SEM模型考察金融业集聚对城镇化的空间溢出效应可能存在偏误,并且huasman检验也拒绝了原假设。因此,本文选择固定效应下的SDM模型来分析金融业集聚对城镇化的影响及其空间效應。

将SDM模型中解释变量对被解释变量的影响分解为直接效应和间接效应。直接效应体现了解释变量对被解释变量的直接影响,间接效应体现了解释变量对被解释变量产生的空间外溢效应。根据表4的结果,金融业集聚的直接效应为0.0411且通过了显著性5%的统计检验,接受研究假设H1,金融业集聚对城镇化有显著的促进作用。金融业集聚的间接效应为0.1119且通过了显著性为1%的统计检验,接受研究假设H2,即金融业集聚对周边地区城镇化产生了正向的空间外溢效应。但是,两相比较后发现,金融业集聚对城镇化的间接效应要大于直接效应,这不符合金融地理学的分析思路。可能的原因是,相对于金融业集聚所在省份而言,邻近省份的金融资源相对稀缺,甚至构成了该省城镇化的主要制约因素。因此,金融集聚省份的金融资源扩散到邻近区域,对邻近省城镇化起到的带动作用会更大。而就金融集聚省份而言,金融资源相对充裕,可能并非当地城镇化的主要短板,因此金融因素对城镇化的促进作用反而没有这么大。

从控制变量来看,K的直接效应显著为正,间接效应不显著,说明物质资本投入对城镇化有正向影响,但不存在空间外溢效应;FDI、H的直接效应和间接效应都不显著,说明外商直接投资和人力资本水平对城镇化都没有显著的影响;I的直接效应和间接效应都显著为正,说明产业结构升级对本省城镇化和周边省城镇化都有正向的影响。另外,λ为正说明周边省的城镇化发展对本省城镇化具有正向的影响。(三)东、中、西部空间面板模型结果分析

从区域异质性角度考察东、中、西部地区金融业集聚对城镇化的影响。东部地区包括辽宁、北京、江苏、上海、浙江、福建、广东、海南、天津、河北、山东11个省市。中部地区包括湖南、湖北、黑龙江、吉林、山西、河南、安徽、江西8个省。西部地区包括新疆、青海、西藏、内蒙古、四川、重庆、宁夏、陕西、贵州、云南、甘肃、广西12个省市自治区。

采用SDM模型来分析东、中、西部金融业集聚影响城镇化的空间外溢效应,结果见表5、表6及表7,表中省略了SDM模型的回归系数,只列出其分解效应系数。东部地区金融业集聚对城镇化的直接效应和间接效应系数都显著为正,接受研究假设H3,说明东部地区金融业集聚能促进城镇化,并且在省域层面上产生了正向的空间外溢效应。但是,中部、西部地区金融业集聚的直接效应和间接效应都不显著,说明中西部地区金融业集聚对城镇化发展不存在影响,更没产生空间外溢效应。可能的原因是,金融业集聚对城镇化的影响具有阈值效应,当金融业集聚规模低于某个阈值时,其对城镇化的影响并不显著;只有当金融业集聚规模超过该阈值时,才会产生对城镇化的促进作用。一般地看,中部和西部地区的金融生态环境相对较差,金融市场发育不成熟,因此金融业集聚规模偏小,集聚速度较慢,集聚区的能级较低,因此难以对城镇化产生显著的影响。

从控制变量来看,物质资本投入对东部、西部地区城镇化都具有正向的直接效应,而且在西部地区产生了正向的空间外溢效应;外商直接投资在东部地区产生了负向的直接效应,并且在中部地区产生了正向的总效应;产业结构升级在中部和西部产生了正向的直接效应;人力资本水平在东部地区有负向的直接效应,而在西部地区有正向的直接效应。

五、結论及启示

本文研究结论主要包括:(1)我国省域城镇化率大部分集中在HH象限(高值集聚)和LL象限(低值集聚),呈现较为明显的空间自相关性。(2)从全国层面来看,金融业集聚对城镇化的直接效应系数和间接效应系数均显著为正,这说明金融业集聚对本省城镇化有显著的正向影响,而且具有正向的空间外溢效应,能促进周边省份的城镇化。(3)分东中西部地区来看,东部地区金融业集聚对城镇化具有正向的影响,且产生了正向的空间外溢效应,但在中西部地区,这些影响均不显著。

由研究结论可以得到如下启示:第一,地方政府要加强金融业集聚区建设。各级政府要科学规划,制定优惠的产业政策,引导金融机构在空间上集聚,建设金融街、金融集聚带、金融小镇等不同类型的金融集聚区。发展条件好的城镇,要将金融业集聚区打造成辐射带动作用大的区域金融中心、国家金融中心甚至是国际金融中心,实现金融业集聚区在规模、结构、功能、能级上的全面提升。第二,构建金融业集聚推进城镇化的作用机制。地方政府要从完善金融基础设施、培育金融市场、加强金融创新、改善金融生态环境等方面入手构建机制,尽可能地降低区域金融市场交易成本,提高金融资源与要素的流动配置效率,扩大金融业集聚产生的资本深化效应、知识溢出效应和要素流动效应,进而提升金融服务于城镇化的效能。同时,要加大城镇建设固定资本投入,促进城镇产业结构升级,实现产城融合发展,更好地推进城镇化。第三,要在东中西部区域科学布局建设金融中心。从城镇化水平的区域协调角度看,要充分发挥金融业集聚的空间外溢效应,既要稳步推进北京、上海等东部城市的国际金融中心建设,更要提升中西部地区城镇的金融业集聚区的能级。在武汉、重庆等增长极城市布局建设国际金融中心,加大在中西部其他城市建设国家金融中心和区域金融中心的力度,实现金融业集聚对城镇化的以点带面的空间外溢作用。

当然,本研究还存在如下两方面的局限性。一方面,由于部分变量指标的数据可获得性问题,本文采用的是省域面板数据,数据质量没有地级市层面数据高,对金融业集聚影响城镇化这一现象的解释力有限。这是本议题的现有研究文献普遍存在的一个问题。另一方面,尽管本文在变量选择和模型构建等方面做了一些有别于现有文献的研究工作,但是城镇化的影响因素是非常复杂的,此类研究都会遇到控制变量选择的科学性问题。未来研究可以从变量选择入手解决数据可获得性问题,开展省域、市域、县域层面金融业集聚影响城镇化的实证比较研究,同时研究不同等级城镇的金融业集聚对城镇化影响的阈值效应。

参考文献:

[1] 纪玉俊, 李超. 我国金融产业集聚与地区经济增长——基于225个城市面板数据的空间计量检验[J]. 产业经济评论, 2015(6):35-46.

[2] 周海鹏, 李媛媛, 李瑞晶. 金融产业集聚对区域经济增长的空间效应研究[J]. 现代财经(天津财经大学学报), 2016(2):63-76.

[3] 初春, 吴福象. 金融集聚、空间溢出与区域经济增长——基于中国31个省域空间面板数据的研究[J]. 经济问题探索, 2018(10):79-86.

[4] 谢婷婷, 潘宇. 金融集聚、产业结构升级与中国经济增长[J]. 经济经纬, 2018,35(4):92-99.

[5] 尹福禄, 申博. 金融集聚、空间溢出与区域经济增长——基于省级面板数据的空间计量分析[J]. 哈尔滨商业大学学报(社会科学版), 2018(3):61-69.

[6] 张同功, 孙一君. 金融集聚与区域经济增长:基于副省级城市的比较研究[J]. 宏观经济研究,2018(1):82-93+120.

[7] 斯丽娟, 张利敏. 金融集聚外部性对经济增长的影响——基于省会城市面板数据的实证分析[J]. 经济经纬, 2019, 36(3):156-162.

[8] Richard E. Baldwin, Philippe Martin, Gianmarco I. P. Global income divergence, trade and industrialization:the geography of growth take-offs[J]. Journal of Economic Growth, 2001, 6(1):5-37.

[9] 李紅, 王彦晓. 金融集聚、空间溢出与城市经济增长——基于中国286个城市空间面板杜宾模型的经验研究[J]. 国际金融研究, 2014(2):89-96.

[10]化祥雨, 杨志民, 叶娅芬. 金融空间联系与经济增长关系——基于江苏省县域的实证研究[J]. 经济地理, 2016, 36(3):32-40.

[11]余泳泽, 宣烨, 沈扬扬. 金融集聚对工业效率提升的空间外溢效应[J]. 世界经济, 2013(2):93-116.

[12]仲深, 杜磊. 金融集聚对区域经济增长的影响研究——基于空间面板数据的计量经济分析[J]. 工业技术经济, 2018(4):62-69.

[13]Juro Teranishi. Sectoral resource transfer,conflict, and macrostability in economic development:a comparative analysis[M]. Role of Government in East Asian Economic Development, 1998:279-322.

[14]Shahbaz Muhammad, Hooi Lean. Does financial development increase energy consumption? role of industrialization and urbanization in Tunisia[J]. Energy Policy, 2012, 40(1):473-479.

[15]李清政, 刘绪祚. 金融支持与我国新型城镇化互动发展的理论与实证研究[J]. 宏观经济研究, 2015(4):142-152.

[16]李凯伦, 何潇蓉. 金融发展提高城镇化水平吗?——基于省际面板数据的实证分析[J]. 河北地质大学学报, 2018(5):79-83.

[17]李新光, 胡日东, 张彧泽. 我国土地财政、金融发展对城镇化支持效应的实证研究——基于面板平滑转换模型[J]. 宏观经济研究, 2015(4):132-141.

[18]谢金楼. 金融发展对城镇化建设的影响机理与实证研究[J]. 经济问题, 2017(3):45-49.

[19]朱越浦, 黄新建, 樊晗露. 我国金融业发展对城镇化作用的演变——基于2003-2012年截面数据的空间计量分析[J]. 江西财经大学学报, 2015(5):80-87.

[20]柳赵郑, 张强, 桑素卉. 河南省金融发展、城镇化及工业化动态关系研究[J]. 河南农业大学学报, 2018, 52(6):1010-1016.

[21]陈志刚, 吴腾, 桂立. 金融发展是城市化的动力吗——1997-2013年中国省级面板数据的实证证据[J]. 经济学家, 2015(8):80-89.

[22]陈志刚, 王晓夏, 桂立. 金融发展对中国区域城镇化的影响[J]. 经济经纬, 2016(3):155-160.

[23]何茜, 温涛. 县域金融发展与城镇化进程的分层化差异研究[J]. 重庆社会科学, 2018(7):84-94.

[24]陈志伟. 金融发展对河南县域城镇化的影响[J]. 经济经纬, 2015, 32(3):7-12.

[25]呂惠明, 章合杰. 金融改革与城市化:跨国证据[J]. 管理世界, 2015(12):172-173.

[26]杨志民, 化祥雨, 叶娅芬, 邵元海. 金融空间联系及K-means聚类中心等级识别研究——以长三角为例[J]. 地理科学, 2015, 35(2):144-150.

[27]杨志民, 化祥雨, 叶娅芬, 邵元海. 金融空间联系与SOM神经网络中心等级识别——以浙江省县域为例[J]. 经济地理, 2014, 34(12):93-98.

[28]王弓, 叶蜀君. 金融集聚对新型城镇化影响的理论与实证研究[J]. 管理世界, 2016(1):174-175.

[29]李宝礼, 胡雪萍. 金融集聚对中国城镇化的影响[J]. 城市问题, 2015(10):55-62.

(责任编辑:钟 瑶)

Research on the Impact and Spatial Effect

of Financial Industry Agglomeration on Urbanization

PENG Xinyu1,JIANG Yifan1,LI Mengmin2

(1.School of Economics and Management, Changsha University of Science and Technology,

Changsha 410114, China;2. Hunan Branch of China Construction Bank, Changsha 410000, China)

Abstract:Based on the Provincial Spatial Panel Data of 31 provinces, municipalities and autonomous regions in China, a spatial panel model is constructed to analyze the impact and spatial effect of financial agglomeration on urbanization. The results show that: most of the provincial urbanization rates are concentrated in HH quadrant(high value agglomeration) and LL quadrant(low value agglomeration), which shows a clear spatial autocorrelation; at the national level, the direct and indirect effects of financial agglomeration on urbanization are significantly positive, which means that the agglomeration of financial industry has a significant positive impact on the urbanization of the province, and has positive spatial spillover effect to promote the urbanization of neighboring provinces; at the level of eastern, central and western China, the agglomeration of financial industry in the eastern region has a positive impact and spatial spillover effect on urbanization, but these impacts are not significant in the central and western region. Based on these results, it is necessary to strengthen the construction of financial industry cluster area, construct the mechanism of promoting urbanization by financial industry cluster, and scientifically layout and construct financial centers in the eastern, central and western China.

Key words:financial industry agglomeration; urbanization; spatial autocorrelation; spatial spillover effect

猜你喜欢

上海建材(2022年3期)2022-11-04

中国老区建设(2016年12期)2017-01-15

中国老区建设(2016年4期)2017-01-15

农家书屋(2016年9期)2016-05-14

中国老区建设(2016年10期)2016-02-28

学习月刊(2015年5期)2015-07-09

学习月刊(2015年14期)2015-07-09

全球化(2015年2期)2015-02-28

中国发展观察(2014年2期)2014-07-10

江苏年鉴(2014年0期)2014-03-11