可再生电能制氢路线的科研前沿、技术瓶颈和解决方案展望

2020-04-09 01:36胡国平陈超卢合顺吴越刘聪敏陶乐夫门昱含何广利李刚

工程 2020年12期

胡国平,陈超,卢合顺,吴越,刘聪敏,陶乐夫,门昱含,何广利,李刚,*

a Department of Chemical Engineering,The University of Melbourne,Parkville,VIC 3010,Australia

b Department of Engineering Science,University of Oxford,Oxford OX1 3PJ,United Kingdom

c Australian Research Council (ARC) Research Hub for Medicinal Agriculture,Department of Animal,Plant and Soil Sciences,La Trobe University,Bundoora,VIC 3086,Australia

d National Institute of Clean-and-Low-Carbon Energy,Beijing 102211,China

e Fluid Science and Resources Division,Department of Chemical Engineering,The University of Western Australia,Crawley,WA 6009,Australia

1.引言

1.1.当前能源供应现状分析

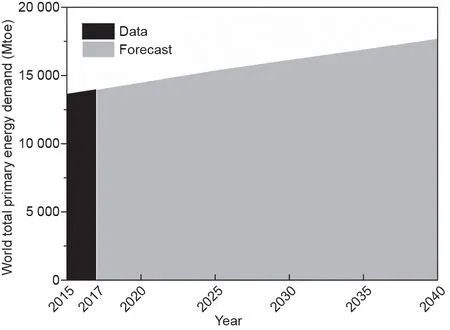

能源对人类至关重要,其稳定的供应也十分关键。其中煤炭、天然气和石油等传统能源在能源行业仍然发挥着重要作用,同时其他能源种类也在不断扩展,比如可再生能源以及生物质能[1]。人类对于能源的需求仍在继续增长(图1)。据国际能源署预测,到2030年,全球能源需求量将达到16.2 Gtoe(千兆吨石油当量)[2]。而能源的供应来源与其不断增长的需求之间存在着明显的差距,因此,全球在能源领域的投资一直保持着很高的水平。据报道,在2018年,能源技术公司有着创纪录的69亿美元的投资(风险资本投资),其中大部分为运输领域的投资(55亿美元)[3]。

与此同时,空气污染、全球变暖、气候变化等日益加剧的环境问题正引起人们的关注。这些问题主要归因于化石燃料的燃烧引起的二氧化碳和其他温室气体的排放。据报道,目前大气中的温室气体含量超过了480 ppm(CO2e,二氧化碳当量)。这些温室气体包括二氧化碳(400 ppm)和其他温室气体(CH4、N2O和氟化气体等)[4]。数十年来,燃煤电厂的碳捕集与封存(CCS)一直是一个热门话题[5-7],我们必须认识到虽然CCS可以减少CO2和许多其他污染物的排放,包括粉煤灰、汞、SOx和NOx,但是CCS的能源消耗和成本依旧很高。以净输送能量计,有CCS的工艺过程与没有CCS的情况相比,燃料、土地和水的消耗约高了25%[8]。另外,由于化石燃料不可再生,其开采难度越来越高,化石燃料的供应也引起了人们对于能源安全的关注[8]。

根据国际能源署的报告[2],化石燃料的市场份额多年来一直在变化。由于石油和天然气的价格降低、可用可再生能源供给增加,以及对于污染物排放日趋严格的环保规定等因素,我们观察到,煤炭在能源供给中所占份额明显下降[2]。由于美国的页岩气革命,以及俄罗斯和澳大利亚等其他主要天然气出口国的供应增加,天然气在能源领域发挥着越来越重要的作用。据预测,到2035年,全球能源市场中,天然气的比例将从22%进一步增加到24%[9]。

1.2.可再生能源在能源领域的作用

图1.2015年、2017年以及预测2040年全球一次能源需求值(新政策方案)。

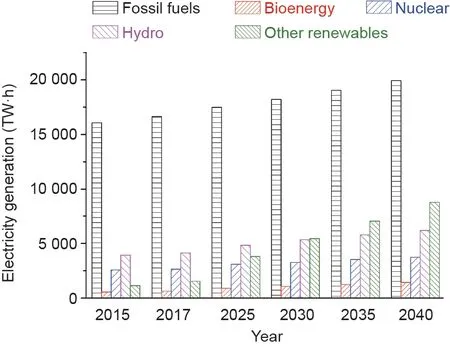

在过去的几十年中,可再生能源,特别是太阳能和风能,已经得到了长足的发展。比如,国际能源署2018年可再生能源市场报告[2]指出,预计在2023年,可再生能源在全球能源消耗中的市场份额将会上升至历史最高值,即12.4%。更具体地讲,可再生能源在电力市场中所占份额将从2017年的24%增长到2023年的30%[10]。尽管这些数字可能会根据不同模型的假设和配置而有所不同,但值得注意的是,可再生能源的发展(图2),尤其是太阳能和风能,在能源供应[11]以及减少温室气体排放中发挥着越来越重要的作用。

可再生能源的使用高度依赖于科技的变革。材料的创新、能源转换效率的提高以及成本的降低等技术突破对于增加可再生能源的采集和使用是至关重要的。尽管可再生能源的分布不均可能会限制其使用,但若将全世界作为一个整体,可再生能源的来源并不是问题。以波浪能为例,尽管其地理分布高度受限,但它的潜力是巨大的。据估计,全球净波浪能资源约为3 TW[12],与2018年全球2.3 TW的电力消耗相比[13],这样的资源量是非常庞大的。尽管在大规模投入使用之前仍然需要克服技术障碍(如流体腐蚀、能量传输和波动等),但Carnegie Wave Energy以及Wavestar®Energy等公司开展了许多积极示范,这些都证明了波浪能的潜力。

作为一种二次能源,电力是一种分配可再生能源的灵活方式。但是,由于电网的电压值严格限制在标称值的±10%,可再生能源,如太阳能和风能的间歇性供应,会增加其接入现有电网的难度[14]。因此,必须开发合适的能量存储和管理方法,以实现可再生能源持续和广泛的使用。

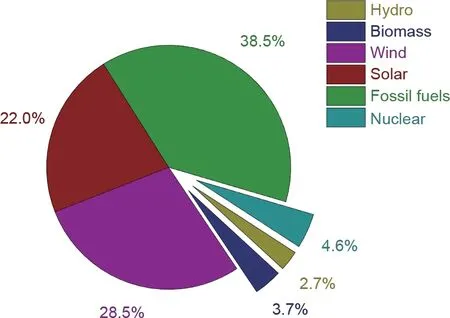

德国作为可再生能源技术开发和利用的引领者之一,在该领域发挥着重要的作用。据报道,可再生能源中,仅风能和太阳能,在2018年为德国贡献了超过51%(图3)的发电量[15]。预计该数值将在2019年及以后进一步提高。但值得注意的是,化石燃料仍然是发电的重要贡献者。这是因为,燃煤和天然气发电厂在补充间歇性可再生能源以维持稳定和可靠的电力供应方面是最有效的(图4)。尽管德国是电力净输出国[16],但是他们仍然会从某些地区进口电力作为补充,而这些数字并未在图4中得到反映。

图2.2015年、2017年的通过不同技术发电情况对比(新政策方案),以及到2040年的预测(其他可再生能源包括太阳能、风能、海洋能、地热能以及聚光太阳能和热能)。

图3.2018年德国的净发电量。

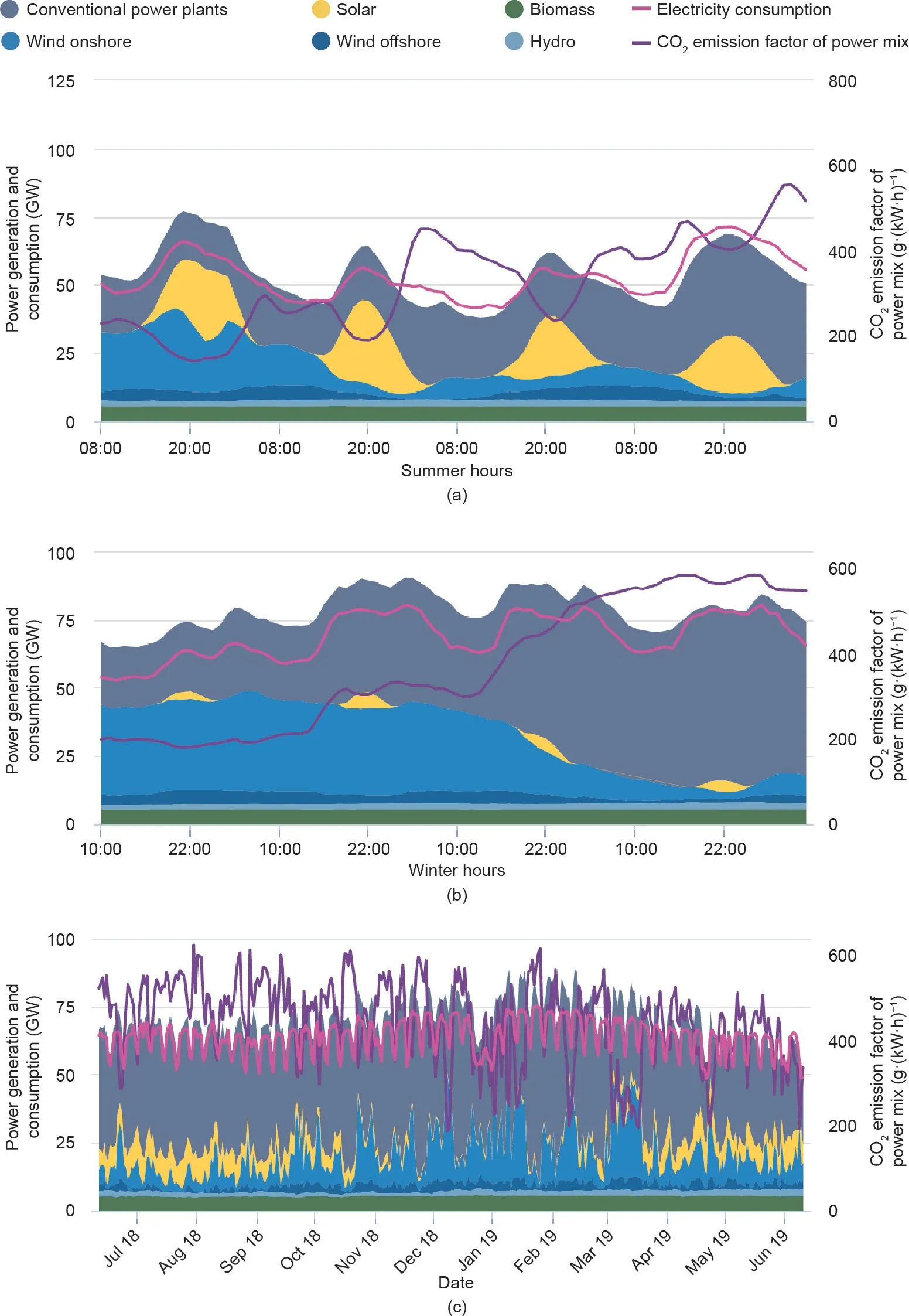

可再生能源的可用性在很大程度上取决于天气条件和季节变化(图4)。太阳能电力的供应[图4(a)]仅限于白天,并且在夏季达到峰值[图4(c)]。风力发电[图4(a)、(b)]可能每天,甚至于每小时都会发生明显变化,而冬季会达到容量最高值。太阳能和风能总和的最高和最低电力供应之间的差距可能高达40 GW,约占德国年均总电力消耗的57%。由于缺乏合适的储能解决方案,这些巨大的波动导致了严重的问题。如图5所示,德国利用负电价来鼓励消费者在非高峰时期使用电力。另一方面,由于储能方法的限制,这段时间内的剩余电量可能会被舍弃[17]。

在另一种情况下,像澳大利亚这样的国家拥有丰富的可再生能源,并且这些能源远远超过其国内能源需求。因此,必须实施一种有效且智能的能源管理系统,在满足内部需求的同时,确保可变的可再生能源能够得到更好的储存、运输和国际交易[18]。

1.3.为什么要使用氢能?

随着可再生能源市场份额的持续快速增长,储能系统对于将间歇性可再生能源成功整合到现有能源网中至关重要。基于多种原因,氢气是存储各种规模可再生能源的理想介质。首先,与其他常见的液体燃料(如乙醇、丙烷和汽油)相比(图6[19]),尽管氢气的体积能量密度较低[350 bar(1 bar=105Pa)下压缩氢气为2.7 MJ·L-1,700 bar下压缩氢气为4.7 MJ·L-1,液氢为2.36 MJ·L-1],但其质量能量密度(120 MJ·kg-1)在所有燃料中最高。其次,与电池储能相比,如果提供适当的储存方式[8],氢能几乎可以永久被储存。最后,氢能可以广泛地应用于各个行业。

传统的制氢途径包括碳氢化合物重整、气化[20]、碳氢化合物的热解、生物质和水分解(电解、太阳能热解或光催化)[21]。当前年产氢量为1×108t,主要为生产现场消耗,用于炼油和金属处理[21]。如今,燃料电池的兴起更是增加了对氢气的需求,显著提高了对氢气的产量要求。图7提供了一种可再生能源生产氢的全新途径,它既可以增加氢气的供应,又可以通过降低对传统工艺消耗化石燃料的需求而持续减少温室气体的排放。

氢气是合成氨、炼油(即将原油转化为柴油和飞机燃料)、气体净化(即从燃料中除去硫和氮化合物)[18]等行业的重要化学原料,在钢铁冶炼行业中,它还是一氧化碳的替代品[18]。另外,氢气也是一种重要的清洁能源,因其在技术上可行、经济上可接受,且对环境友好[22],它还可用于多种用途,如用作热源[17,23]、发电、燃料电池和运输(卡车和火车)[18,24]。以美国加利福尼亚州为例,据报道,截至2017年9月,已售出或租赁出了超过3000台燃料电池电动汽车。截至2019年5 月22日[25],已有40个正在运行的加氢站。在2017年,有超过1700万人次乘坐过氢燃料电池巴士。同时有证据表明,在传统燃料中添加氢可能提高能源效率,减少燃料消耗,以及减少碳排放量[26]。随着燃料电池使用寿命的延长(60 000~90 000 h,其数据有待证明[27],而美国能源部设定的目标为60 000~80 000 h[28]),一系列汽车生产商如现代、丰田、本田和梅赛德斯-奔驰[29]涉足燃料电池领域,这些利好均将增加人们对燃料电池广泛应用的信心。

由于氢气来源和利用途径的多样性以及其低碳/低污染物排放的特点,氢气将在清洁、安全的能源未来中起到重要的作用。作为短期(每小时)、中期(每日)以及长期(季节性)的能源存储载体,人们也充分认识到氢气在维持波动性和季节性变化的可再生能源(尤其是太阳能和风能)的稳定供应方面也非常重要[27]。因此,德国[30-32]和其他欧洲国家、美国[18,33,34]以及澳大利亚[35,36]等许多国家,已经提出了关于氢产业的战略计划。

1.4.本文的目标

图4.德国发电和耗电实时监测情况。(a)夏季(2019年6月8-11日);(b)冬季(2018年12月9-12日);(c)全年(2018年6月11日至2019年6月10 日)。已授权资料来源:https://www.agora-energiewende.de/en/service/recent-electricity-data/。

电转氢(P2H,图7)是指[37],通过使用水电解消耗电能以减少电网的峰值负荷[17,18,39,40],达到将多余电能转化为氢气的目的[38]。此后,氢气可用于热源、运输以及化学工业等[41]。由于其响应时间极短(从启动到最大负荷需要4 min[32]),P2H可能会成为连接季节间电力过剩和氢气生产间的一个重要的纽带。

P2H是一个热门的研究课题,有很多文献讨论其技术细节(如电解、氢能分布和氢能净化)。然而,据我们所知,关于其研究进展、瓶颈和解决方案的总结性文献仍很缺乏。本文旨在从工艺过程的角度填补这一文献空白。在后文中,我们将回顾P2H和氢能分布的研究现状和进展,分析其技术瓶颈和解决方案,并且提出笔者认为有前景的研究和工业示范方向。

图5.德国电力价格(2019年5月)。已授权资料来源:https://www.agora-energiewende.de/en/service/recent-electricity-data/。

图6.燃料的质量能量密度和体积能量密度(低位热值)[19]。JP-8:航空喷气发动机燃料8;E-10:乙醇混合燃料;liq:液态。已授权资料来源:美国能源部燃料电池技术办公室。

2.清洁电转氢示范项目

德国是P2H领域技术领先的国家之一。在政府的坚定承诺和支持,以及一系列高科技公司的努力下,德国从可再生能源(主要是太阳能和风能)中获取大量的电能。其于2011年启动的名为德国能源署(DENA)的P2H战略平台,正作为一个重要的窗口,展示了稳定波动的可再生能源电力供应(季节性和空间性)的进展。如今,德国有30多个活跃的P2H中试项目,电解容量达到了25 MW左右。其他重要的全球示范性P2H项目可以在在线数据库[31]查询。表1中[42]列举了一些P2H的示范项目。

一份可行性报告中显示[14],通过安装电解装置生产氢气从而部分替代德国电网扩张计划具有成本竞争力。在2011年,P2H的氢气生产成本为4~7.5欧元·kg-1,而氢气在德国加氢站的售价为9.5欧元·kg-1。另一份来自南卡罗莱纳州[43]的案例研究还显示了,如果像Sutherland和Joseck[44]在2015年中报道的那样,氢气价格为12.5~16美元·kg-1(生产和运输),用电解方法向燃料电池动力汽车提供氢气是有利可图的。美国能源部燃料电池技术办公室进一步设定了目标,即到2025年其成本应达到7美元·kg-1[45],其中,运输和加氢费用大约为5美元·kg-1[46],生产费用大约为2美元·kg-1[47]。

P2H设施的建设成本主要来自于电解槽,而运营成本主要来自于电力[48]。作为一种能量存储解决方案,可以不考虑电力成本,因为如果没有合适的能量存储方法,则必须舍弃过多的可再生电力。据报道,聚合物电解质膜(PEM)电解槽(3100~6600美元·kW-1H2)和碱性电解槽(2100~5700美元·kW-1H2)的投资成本随工厂规模的不同而有很大的差异(多达3~4倍)[11,43]。我们还可以总结出,从长远来看,碱性电解槽更成熟且更具有成本效益,但效率略低于PEM电解槽[43]。Robinius等[14]最近总结了文献中报道的数据,并提供了一个方程式[式(1)]作为投资成本(欧元·kW-1)估算的参考,其中,vH2是氢气的流量(Nm3·h-1),I是电流密度(kA·m-2)。

图7.清洁电转氢(P2H)技术路线图。HENG:富氢天然气。

迄今为止,P2H试点的规模还很小(兆瓦级)。在P2H占据更多市场份额之前,还有很多问题需要解决,如获取廉价可再生电,降低电解槽的固定投资,电解效率随着电解槽规模和负荷的变化而改变,高压电解的可行性等。从表2[32,37,49-51]中可以看出,无论氢能的终端用户如何,能源总体利用效率仍然很低。有人提出,将氢燃料电池的发电和热能(热电联产)相结合,可大幅提高总体能源利用效率(80%~95%)[27]。但是,此方案的可行性有很大的局限性。因此,许多研究人员仍致力于提高P2H的整体效率。

3.讨论

由于氢能的供需不匹配,其分配方法和基础设施对于增加氢市场的总体规模至关重要[52]。然而,氢气的体积能量密度相对较低,而且氢气液化的能量需求非常高。因此,氢气的存储和运输被认为是氢能再分配最困难的阶段[29]。

3.1.氢能的转化和再分配

一系列的现有技术主要研究如何将P2H产生的氢气转化为其他形式以进行储氢和再分配,如将CO2加氢转化成燃料[53,54](甲醇、乙醇、甲酸,甚至于汽油)、氨合成[55]和甲烷化。其中,由于燃料合成路线对于现有燃料系统改造的要求较低而受到了青睐。

可再生能源生产的氢气,为许多储能系统以及有价值的化学品的下游合成铺平了道路。例如,Morgan等[55]研究利用风能生产氨燃料,其中,电解产生的H2是该过程的关键中间体。最近Nayak-Luke等[56]也报道了由波动的可再生能源生产“绿色”氨的概念,其中,通过调节氢气电解产能可以极大程度缓解能源的间歇性问题。Van-Dal和Bouallou[57]、Pérez-Fortes等[58]以及Chen等[53]论证了H2在CO2加氢中也起着重要的作用。利用氢气进行CO2甲烷化是一种有效的减少碳排放和生产燃料的替代方法。其中,CO2甲烷化的催化材料包括稀有金属,如铑、钌和镍基催化剂[59]。

H2吸收和释放的可逆衍生物合成,也就是液态有机氢载体(LOHC)[60,61],如乙二醇[62]、二苄基甲苯[63]和1,2-二甲基吲哚[64],可通过多级并联用于可再生能源的存储以满足不同存储大小、时间和管理模式等要求。合成后的高能化学物质在需要时可以转化回氢气,以满足能源需求。例如,德国Marquardt研究组提出了一种储能系统的概念设计,该系统利用加压可逆固体氧化物燃料电池进行电能转化,并且耦合外部氨合成/分解过程和蒸汽发电系统,其能源往复转化效率达到了72%[65]。尽管LOHC技术仍处于早期阶段[60],但由于其运输条件温和(常、中压)和储氢量高,而显示了巨大的工业应用潜力,据报道,乙二醇和1,2-二甲基吲哚的储氢量分别为6.5 wt.%和5.23 wt.%[64]。

表1 P2H示范项目示例

表2 不同终端用户情况下P2H工艺过程的能源利用效率

3.2.氢能的直接分配

氢的运输途径很多,包括低温液体罐车(中型到大型站)、加压氢管拖车(早期市场和小型站)、氢气输送管道(成熟市场和大型站)[66]以及其他存储形式,如储氢材料等[67]。然而,这些方法具有不同的缺点[67],如大量运输的高运行成本、液化的低能源效率、管道建设的高成本(包括投资成本和时间成本)。氢气输送管道的建设成本可能会因情况不同而差异巨大,据估计,2 in(1 in=2.54 cm)和4 in管道(69 bar)的成本为每米329~590美元[68],30 cm(直径)管道的平均价格为每米854美元[69],比天然气管道的价格贵10%~20%[70]。美国能源部燃料电池技术办公室多年研究、开发和示范计划(MYRD&D)设立了一个2020年的目标,即在运输压力为100 bar、使用寿命为50年的情况下,每米输氢通道432美元[71]。

考虑到现有的天然气管道已经非常完善(图8)[9],将现有的天然气管道和需要时补充的新管道结合起来以输送纯氢气[70],是另一种策略。但是,使用天然气管道(主要由铁素体不锈钢组成[72,73],少部分使用塑料和铸铁或者锻铁[74])来输送氢气(尤其是高压氢气)仍然存在一定的困难,比如氢鼓泡、氢脆化和氢致断裂等问题[29,75]。

将氢气和天然气混合,并使用现有的天然气管道进行运输这一话题,已经在各个方面进行了验证和讨论[76]。在2010年,Pinchbeck和Huizing[77]建议对现有的天然气设备规制不同的安全氢气添加限制,如40 bar和8 bar的天然气管道的氢气添加比例(以下均为体积比)分别为6%和10%,燃烧器为12%,家用电器为18%。2013年下半年,Altfeld和Pinchbeck[78]总结道,在某些应用领域可在天然气中混入10%的氢气,但在不同的领域会有不同的要求。因此,他们建议,对特定项目进行个案研究是至关重要的。Melaina等[79]总结道,当氢气添加比例为5%~15%时,在家用电器、公共安全,以及利用天然气管道输氢方面,风险似乎不大。但必须注意的是,由于氢气的BTU值比较低,所以混合气体的热值(BTU值)会随着氢气的添加而降低,并且,当氢气的添加比例大于11%时[75],可能需要对天然气使用设备进行改造。而鼓励使用现有天然气管道运输的另一个非常重要的原因是,天然气管道的未来是必须被重新审视的。由于天然气储量的不确定性、天然气井枯竭的不确定性使投资者对新设备的投资极为谨慎。如果可以对现有的天然气管道进行改造(如涂层等),并且将其转化为氢气管道,那么这可能有助于投资者作出建立更完善的管道网络的决定,从而有利于氢气的运输。

总之,由于以下原因,在现有的天然气管道中添加氢气进行输氢是一种可行的短期解决方案。首先,在天然气管道中添加10%的气体在技术上是可行的,比如点火风险较小[79],管道疲劳风险没有增加[23],泄露风险也没有增加[79,80]。其次,通过现有的天然气管道运输氢气在经济上是可以接受的,因为可以将其视为在前期市场发展阶段节约管道建设投资和时间成本的一种替代输氢方法[79]。再次,可燃气体通过现有的天然气管道运输已经被公众所接受了。最后同样重要的一点,此案例的操作对于探索进一步利用现有天然气管道至关重要。在此基础上,使用现有的天然气管道运输氢气是一种过渡方案,下游的氢气/天然气混合物可直接用作热源、发电或经过下游氢气与天然气分离后提供纯氢原料。

3.3.终端用户净化

由于缺乏完善的氢气输送网络,P2H项目生产的高度分散的氢气的运输和再分配目前面临着实际问题。由于建设大规模专用输氢基础设施目前在经济上还是不可行的,因此向现有的天然气管道中注入低浓度的氢为输氢提供了一种中短期的临时解决方法。迄今为止,各机构的研究表明,根据管道的具体条件和所输送的天然气的组成,混合约10%(体积比)的氢气几乎不会引起问题[79]。在这种情况下,通过在天然气管道中混合氢气,有时被称为富氢天然气(HENG),可直接用作锅炉/高炉的燃料以提供热源[17]。澳大利亚正在进行为期两年的P2H(Jemena电转气示范)试验,英国的Hydeploy项目也正在将部分氢气注入为家用电器服务的本地天然气网络中[81,82]。

图8.2016年按国家/地区划分的现有天然气管道分布情况[9]。CIS:独立国家联合体。

除了可以直接利用HENG进行加热之外,如果能够证明从HENG获得纯氢的下游分离技术在技术上可行且在经济上可行,那么掺杂氢气可能是一种能够将大量氢气从其生产场所转移到潜在大量可再生能源终端用户的有效方法。关键问题之一是从CH4混合物中分离出低浓度的H2以生产纯氢气[83]。

但是,当前大多数氢分离技术都是为蒸汽甲烷重整(SMR)尾气(SMROG)或合成气量身定制的,其中可能包含了高达80%的氢气,其他组成为CO2、CO和甲烷[17,79,84],而且气体混合物温度一般较高。与氢气比例小于15%的HENG相比,这些物流的成分有所不同。表3显示了这些不同用途的进料物流规格的比较[17,79,84]。

据报道,目前的分离成本相对较高(100~1000 kg·d-1,每千克2~7美元)[85]。在低温条件下从低氢气浓度的HENG中分离氢气的方法尚未得到充分研究。因此,开发适用于低温和低氢气浓度条件下的廉价、高效的甲烷/氢气分离技术,对于确保整体氢气价格具有竞争力有着重要的意义。

有许多技术可以利用紧凑型设备实现高效、廉价的甲烷/氢气负担的分离,以实现获得纯氢气的目标(美国能源部设定为氢气纯度≥99.99%[86])”。在本节中,我们将概述从CH4中分离H2的技术。

3.3.1.膜技术

膜技术已经商业化了数十年,并广泛应用于天然气脱硫[87]、从氨吹扫气中回收氢气[88]和碳捕集[89,90]。氢气透过膜传输可遵循以下一种或者多种联合机制:黏滞流、克努森扩散、分子筛分、溶解扩散和表面扩散。每种机制的描述和应用在文献[91-93]中都有很好的阐述,个中细节不在本文讨论的范围内,且将在其他工作中做详细讨论[76],在此不再讨论。

表3 混合气体的典型组成[17,79,84]

H2、CH4分离的膜性能可以通过氢的渗透系数(P)和H2对CH4的选择性(α)来表示[见式(2)和式(3)]。氢气透过膜传输的驱动力为氢气在膜两侧的分压力差。膜进料侧的氢分压必须高于渗透物侧的分压,以支持渗透物流。因此,H2的分离效率(即渗透物中的H2浓度/进料中的H2浓度)受到进料侧与渗物侧压力比的限制[见式(4)],这表明需要较高的压力比才能达到从稀氢气原料气混合物中获得高纯度氢气的目的。但是,通常天然气远程运输管道在约68 bar下运行,压力不会限制H2/CH4的分离[79]。

式中,Qi是气体成分i的气体渗透量;l是膜厚度;J是气体通量;Δp是膜两侧气体组分的分压差。

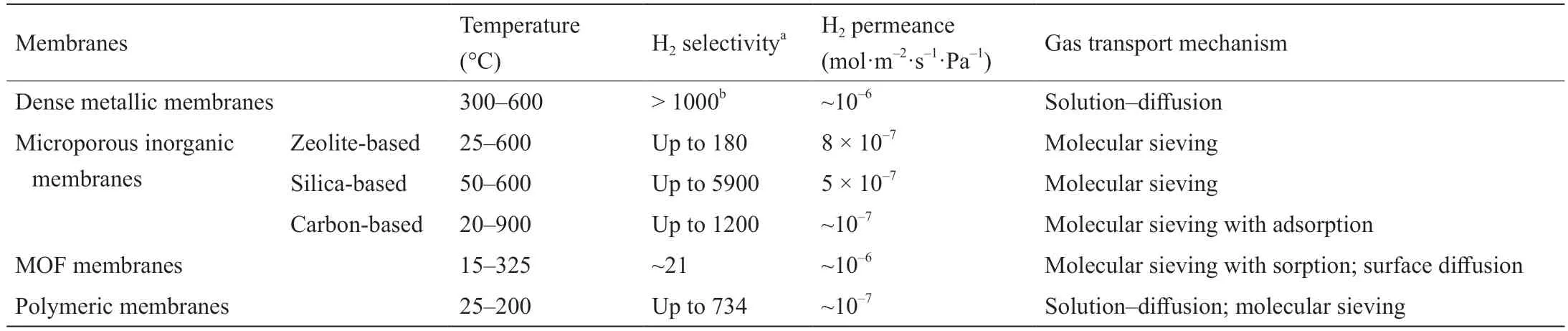

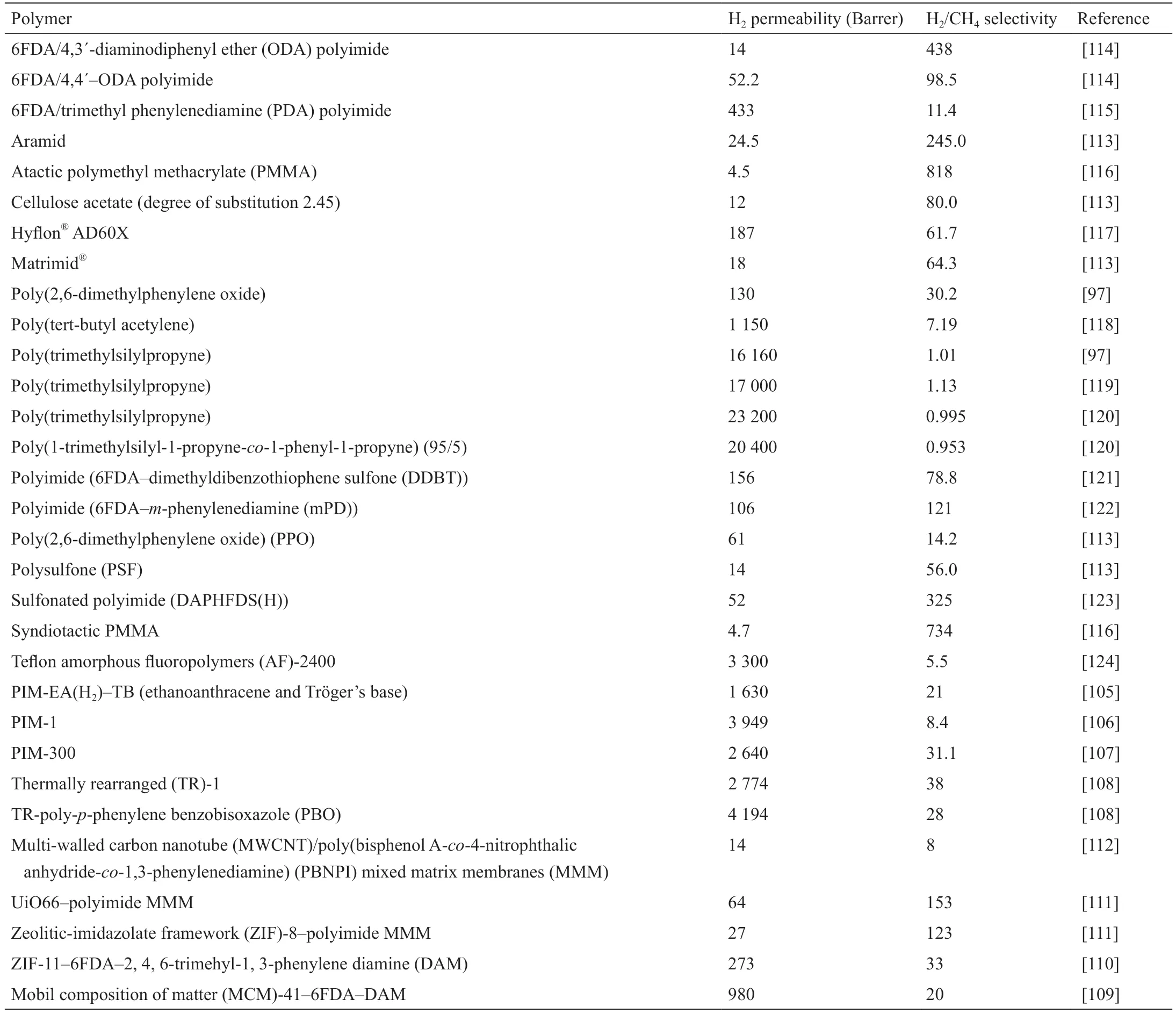

文献中可用的膜研究主要是针对高氢浓度(≥50%)的混合物,以在高温(≥300℃)下获得纯氢产物(≥99.99%)。文献中研究了一系列氢分离膜(表4),如致密的金属膜[79,92,99,100]、多孔的无机膜[79,92,101,102]、金属有机骨架(MOF)膜[103,104]和聚合物膜[105-124]。其中,致密的金属膜和多孔的无机膜可能是最接近于工业化的氢分离膜。研究表明[79],钯膜能够从甲烷中分离出氢气并获得99.9999999%的纯度,但是,回收率低且必须在300℃的高温下运行,这不适用于从天然气管道中分离氢气。分子筛膜[86,125,126]通常具有低成本、高渗透性的特点,且能够在低温下运行[127],但这类膜只能分离得到有限的氢纯度。例如,据报道,碳分子筛膜可从甲烷中分离氢气(约20%),实现98%的氢气纯度[79]。近年来,石墨烯基碳分子筛(CMS)膜的制备因其低厚度(单原子)、高稳定性和高H2分离性能(如1 mol·m-2·s-1·Pa-1H2渗透系数和108H2/CH4选择性)[102]而引起广泛的关注。基于聚酰亚胺的膜,如6FDA和Matrimid®,也可进行工业规模引入。该膜显示出比常规聚砜和醋酸纤维膜更好的H2传输能力[87,92]。但是,聚合物膜的一个显著局限性是气体渗透率和选择性之间的权衡,也称为Robeson上限(图 9)[97,98,105-124]。为了克服这个上限,研究人员采用了包括制造超薄膜、合成新聚合物或将聚合物膜与其他材料(如MOF材料)组合等方法。据报道,许多实验室规模的膜(表5[97,105-124])都超过了上限,如固有微孔聚合物(PIM)膜[105-107]和热重排膜(TR)[108]。但是,基于膜的氢分离仍然属于研发阶段,在大规模部署之前仍要进行更多的研究。

3.3.2.吸附法

图9.Robeson的H2/CH4分离上限(2008)和一些最新的先进膜。Barrer:透过膜的气体渗透系数单位。

氢纯化是变压吸附(PSA)技术首次实现大规模应用的领域(图10),而通过PSA进行氢纯化已经非常完善,其中大多数服务于SMR工艺[128]。当前,大多数研究人员在集中精力进一步提高SMR制氢PSA技术的性能。活性炭和沸石是平衡分离过程最常用于H2纯化的吸附剂,据报道,活性炭和5A沸石的选择性(CH4/H2)分别是10和13.5[129]。单独使用活性炭作为吸附剂很难实现氢气的高纯度和高回收率。但是,使用5A作为吸附剂,通过PSA系统,并通过多个吸附塔和塔内吹扫步骤,可以容易地获得99.999%的氢气[129]。较早的方法提到[130]通过PSA系统从气体混合物中分离出较低浓度的氢气,目的是从SMR尾气中利用PSA回收氢。5A沸石还因其对于氢气中的各种杂质(如CO2、CO、H2O和N2等)的广谱吸附能力而备受关注。Sircar[130]设法使用三级PSA工艺将SMR工艺的氢气回收率从87%提高到95%,其中PSA第三级带有两个吸附塔的设计是用于处理较低氢气浓度的原料气。然而,据笔者所知,目前尚无已发表研究通过PSA系统实现从甲烷中提取稀氢这样的目标。

吸附剂是通过PSA生产高纯度氢气的关键。一些研究人员专注于开发用于CH4/H2分离的新型材料,如MOF材料等。这里列举出一系列公开的选择性(CH4/H2)数据,例如,Cu-BTC为20,MOF-5为5[131],ZIF-70为2.5,ZIF-68为4[132],ZIF-3为15[133],MIL-101_R7-BDC为10.5(500 kPa)[134]。此外,用于分离CH4和H2的动力学方法也被广泛研究,因为氢气通过分子筛床层的传质速率要比甲烷快得多。例如,在锶修饰的NaETS-4上,H2/CH4的动力学选择性高达8.91[135]。然而,由于这些材料的制造成本高昂,大多数仍处在研究的初期。

由于HENG中甲烷浓度高(因为吸附剂通常对甲烷具有选择性),因此PSA需要更大型的设备和更频繁的吸附再生循环去富集氢气,因此总成本较高。由于PSA技术的实施严格受到特定应用场所的限制,因此气体进料的成分和产品规格可能会影响许多设计因素。这其中要考虑的一个重要因素是PSA吸附塔尺寸与最大甲烷处理量的关系。随着气体进料中杂质的增加,需要增加吸附剂用量和更大的PSA吸附塔才能实现高氢气纯度和回收率的目的。因此,用于从HENG提取纯氢的PSA吸附塔将比SMR工艺的吸附塔大得多。同时,工艺参数的任何差异(如原料气体压力、副产品气体压力以及规格)都将不可避免地改变PSA设计。因此,从HENG中提取氢气的技术,不能直接采用为SMR工艺设计PSA系统的经验。

表4 氢分离常用膜[92,94-98]

表5 用于氢气/甲烷分离的聚合物膜列表

总之,使用PSA分离天然气中的低浓度氢气需要克服两个问题。首先,由于甲烷浓度高,PSA将需要大型设备和更频繁的吸附再生循环,因此总体成本较高。其次,从PSA装置中回收的氢气产品低至几个大气压,因此需要巨额的再压缩成本才能进一步运输。

此外,可以考虑采用集成的膜-吸附工艺(图11)来生产高纯度的氢气,以克服低温下膜选择性低和大多数吸附剂对甲烷吸附能力低的缺点。

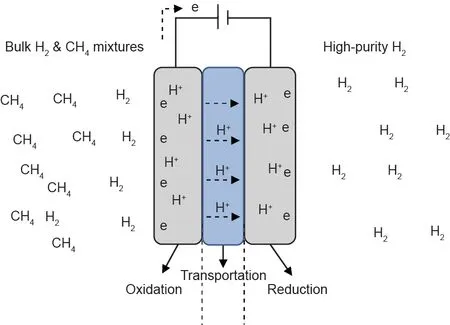

3.3.3.氢泵法

电化学分离是从大量甲烷混合物中选择性捕集氢气和压缩氢气的另一种选择。这项技术的驱动力不是压力(分压)(图12),而是通过在阳极上施加电压,使H2分解为H+(步骤1,氧化),通过质子传导膜/材料进行质子传输至阴极(步骤2,运输),然后质子在阴极重新缔合并产出氢气(步骤3,还原)[136,137]。最近,Wagner等[138]还报道了一种电化学电池,用于从氢气和甲烷混合物(浓度低至5%)中选择性提取氢气。氢泵的优点是它可以将氢气从甲烷和其他气体(CO2、H2O、CO等)分离[139],并且氢气产品的纯度很高,因此无需进一步纯化。尽管文献报道了多种电解质(包括陶瓷[137]、高分子聚合物等[139])可以作为质子导体,但找到具有较高质子传导率和较低传质阻力的合适材料是至关重要的。正如能斯特方程所描述的[136],提供给电池的最小电功是理论压缩功,理想的材料需要尽可能接近这个值。然而,氢泵工艺尚未具备大规模工业部署的条件。

图10.变压吸附流程图(已授权,图片来源:CO2CRC)。

图11.从CH4中分离出H2的膜-吸附耦合工艺过程。

图12.氢泵工艺示意图。

3.3.4.溶剂法

与其他有效方法(如膜和吸附剂)分离气体混合物相比,使用溶剂从甲烷中分离氢气是过去几十年来的巨大挑战。合适的吸收剂要求对氢气的溶解能力低,但对甲烷的溶解能力高,以实现甲烷相对于氢气的高选择性。对氢气具有高溶解能力的溶剂会导致氢气的大量损失,并且使氢气很难从富氢溶剂中再生,而甲烷溶解度低的吸收剂可能会对最终产品的纯度产生负面影响。另外,合适的溶剂同时需具备较低的蒸气压和降解率以避免溶剂的损失。

考虑到甲烷和氢气都是非极性和惰性的,它们与大多数溶剂的相互作用非常弱。在苛刻的操作条件(如高压和过冷温度)下进行物理吸收可能是通过吸收分离这两种气体的唯一可能方法。例如,Palazzo等[140]获得了一项美国专利,该专利使用液化的C2和C3碳氢化合物在-180~ -160℃和约7 bar的条件下分离甲烷和氢气。由于需要的能耗高,此过程的经济性并不好。另外,再生富氢溶剂需要注入一部分纯化的氢气,从而降低了氢气回收的产率。

Kim等[141]使用名为COSMO-RS的分子模拟方法评估了甲烷在常见液体溶剂中的溶解度(以亨利常数形式计)[142,143]。溶解度是根据溶质和溶剂之间的化学势计算的[式(5)]。

式中,x是溶质的摩尔分数;μ*self是纯液态时溶质的拟化学势(kJ·mol-1),当x=1时代表着纯液态;μ*solvent是溶剂的拟化学势(kJ·mol-1);kB是玻尔兹曼常量;T是热力学温度(K)。

模拟的参考状态为300 K和1 bar,甲烷的拟化学势为 -26.8 kJ·mol-1[144,145]。对计算细节感兴趣的读者可以参考Kim等[141]的著作。

Trinh等[146]研究了氢在42种有机溶剂中不同温度下的溶解度,这些溶剂包括醇、羧酸、酯、醚、醛、二醇、正烷烃和水。他们使用式(6)所示的严格方程式计算了氢的亨利常数。

式中,Hi是溶质的亨利常数(MPa-1);是溶剂的蒸气压(MPa);是无限稀释状态下混合液中溶质的逸度系数,该系数是使用双组分的Peng-Robinson (PR)状态方程(EoS)进行估算。

这42种有机溶剂的838个实验数据点用于回归PR EoS中的二元参数偏差为5%~10%。回归结果用于通过AUA4力场的蒙特卡洛分子模拟对其进行验证[147-151]。经发现,氢在正构烷烃中的溶解度最高,其次是醚、醛、酯、醇,而在二醇中的溶解度最低。

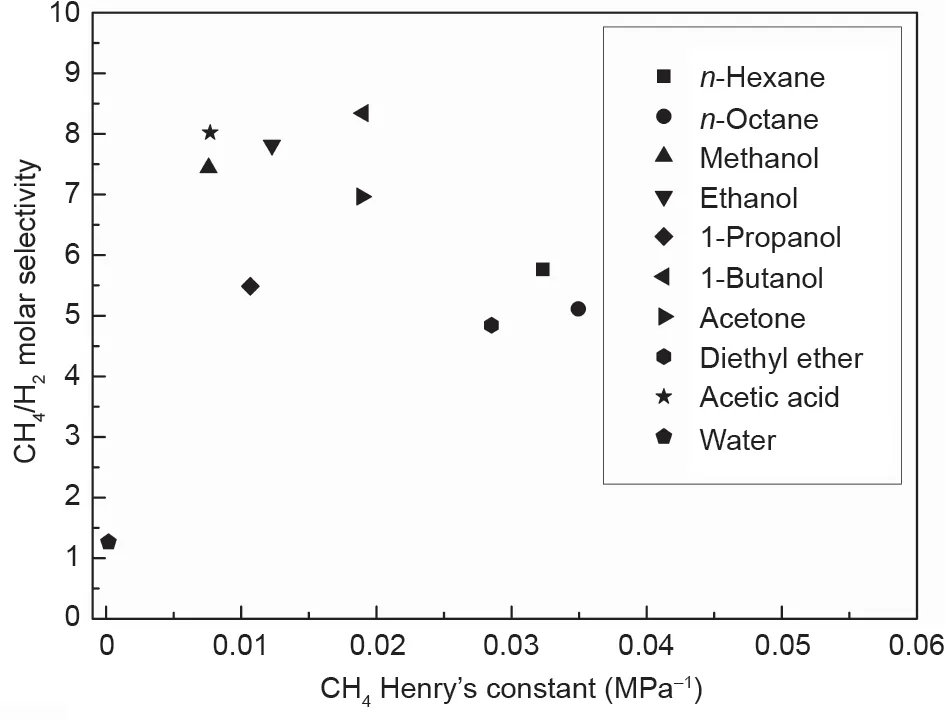

为了比较氢对甲烷的选择性,我们使用与上述资料中相同的溶剂对氢和甲烷的亨利常数进行了统计,这些溶剂包括正己烷、正辛烷、甲醇、乙醇、1-冰纯、1-丁醇、丙酮、二乙醚、乙酸和四氢呋喃和水(300 K下),其结果如图13所示。

图13.在温度为300 K时,CH4/H2的摩尔选择性和CH4亨利常数在不同液体溶剂中的关系。

结果表明,除水外,其他所有液体溶剂在300 K的条件下都具有相对较高的CH4/H2选择性(≥5),其中,1-丁醇的选择性最高为8.34。但是,在上述温度下,两种气体的亨利常数都非常低,这意味着即使对于最佳溶剂1-丁醇,其溶解度也非常有限。例如,如果CH4的分压为1 MPa,则正辛烷中负载的CH4的摩尔分数仅为0.035。优化操作条件(温度和压力)将需要大量能量输入,从而导致了经济方面的担忧。因此,在工业上使用溶剂分离氢和甲烷并无优势。

3.3.5.低温分离

低温技术(图14)是气体分离(特别是氢气分离)的商业技术之一[152]。当使用低温技术分离的进料气H2成分为30%~80%时,氢气的回收率和纯度分别高达95%和90%~98%[153]。氢气的沸点极低(20.4 K),而通常会将氢作为低温工程中的气相从其他气体中分离出来[154]。尽管低温技术已广泛应用于工业过程中,但它是一项昂贵且耗能的过程[92,155]。Baker[87]建议,低温装置的经济适用气量应在180万~880万m3·h-1的范围内。这就表明了低温可能不适用于H2/CH4传输过程下游的小规模分离设施。H2/CH4混合物低温处理的另一个技术问题是在高压和低温下可能会形成甲烷笼状化合物(可燃冰),而这可能会阻塞工艺处理管线[156]。此外,精馏塔和液化气容器的保温也是影响低温过程的能量和经济效率的因素[155,157]。最近,膜-低温组合系统的混合体系[87,158]有望减少低温过程的占地面积和经济成本。值得注意的是,当终端用户需要大规模的液化天然气(每小时数百万立方米)时,低温法可能是一个理想的选择。

图14.从CH4中分离出H2的单塔低温工艺示意图。LNG:液化天然气。

3.4.其他技术瓶颈和替代方案

尽管P2H技术仍然存在技术瓶颈,但我们非常有信心这项技术的发展将能够为清洁、安全的能源未来做出贡献。除了上述技术瓶颈之外,还有其他一些瓶颈也同样需要解决,以确保P2H的大规模部署,如水的供应、政府法规、环境影响等。

3.4.1.电解水的供应

水的可用性是P2H技术的关键,因为它对电解和制氢至关重要。但是,可用的可再生能源和清洁水的来源之间可能不匹配。以太阳能为例,干旱地区通常预示着大量太阳能,而可用水量却很低。在这种情况下,输电或者大量输水都是十分必要的。因此,有必要研究当地的水供应情况,并分析电力传输与水和氢运输之间的经济平衡。

3.4.2.氧气利用

氧气是电解制氢的副产品。但是,这种副产物的利用仍未得到很好的开发。随着氢气产量的增加,氧气的数量也将变得非常可观。在工业中对高浓度氧气进行利用的可能性是值得重新考虑的。以下列表提供了可以参考的一些方向。

(1)燃料电池:使用氧气提高整体效率和启动速度;

(2)燃烧:使用氧气提高温度和燃烧效率;

(3)富氧燃料燃烧过程,并装配低成本CCS装置;

(4)钢、氧乙炔焊接及其他行业用途。

3.4.3.环境影响

有许多研究出版物[26,73,159-163]评估了有关氢利用对于环境的影响。Bicer和Dincer[72]从环境的角度比较了不同车辆(氢、甲醇和电动汽车)的影响,从全球变暖潜力、臭氧层消耗到对人类的毒害性指标,该指标涵盖了整个产业链,如车辆生产、运营、维护和处置。他们的结论显示氢气是最环保的选择。但是,如果考虑氢源,情况可能会有所不同。在制氢阶段温室气体排放量可能会根据消耗的能源类型而有很大的不同。可再生氢气可能导致的温室气体排放量要少于化石燃料所产生的温室气体排放量。不同的制氢技术对环境的其他影响,特别是资源消耗,如电解或其他制氢工艺消耗的大量水,还有待研究。

3.4.4.安全、法规和公共接受度

法律法规是另一个需要考虑的因素[75]。以中国为例,氢被定义为危险品(化学制品)。因此,加氢站必须在化工园区或远离市区的地区运行。这使得氢气在家用设备、自用燃料电池汽车等方面大规模部署几乎是不可能的。这种情况是否可以很快改变仍然是一个大问题。最近我们也观察到了一些积极信号,在2019年6月14日[164],国际能源署为了即将举行的G20会议发布了关于氢的特别报告,随后由日本经济、贸易和工业部(METI),欧盟委员会能源总局(EC,ENER),以及美国能源部(DOE)发布了联合声明,以促进氢和燃料电池的发展。这可能会通过改变关于氢气的法律法规而加速氢的部署。

3.4.5.替代品/竞争对手

从目前的总体成本来看,P2H可能无法与化石燃料竞争,而P2H在长期进行大规模部署和降低成本方面将高度依赖可用的过剩电力、电解槽的规模以及电解槽的数量[11]。同时,可再生能源领域也有许多竞争者,如储能电池、将可再生能源转化为燃料等,这也可能有助于实现清洁和安全的能源未来。

将可再生能源转化为电能是能源领域利用可再生能源的众多途径之一。目前各种项目都在有条不紊地进行着,如集中的太阳热能和通过水的直接光解或热解生产氢[165-169]。尽管电解是一项相对成熟的技术,但在可再生能源解决方案的竞争中目前还没有赢家。技术和工程方案的改进将是其市场增长的关键,做出最终的决策可能需要几十年甚至更长的时间。

图15.锂电池价格逐年变化趋势。

使用大容量电池和超级电容器系统存储电能[8]是另一种选择。尽管与目前的锂电池相比,氢的储能密度(体积/重量)要高得多[49],但随着时间的推移以及随着电池研发的大幅提高,电池的能量密度很可能会提高,而其价格将会进一步降低。从图15可以看出,过去10年来,电池的成本已经极大地下降,并且电池的成本仍在继续下降[170]。此外,尽管许多问题仍未解决,如可用自然资源储量和旧电池的经济回收等,但电池的存储是一种相对成熟的技术,该技术具有巨大的制造量(2018 年约为70 GW·h)[3]。还有非常有利的迹象表明,大公司有意愿推动电池的发展,仅2018年电池研发投入就达到2亿美元,且预计到21世纪20年代中期电池产能将达到400 GW·h[3]。Andrew和Shabani[8]建议,氢应与电力和其他储能技术选项一起发挥作用,以实现未来的可持续能源系统。实际上,电池在储能领域中发挥着重要作用,并且未来其将继续发挥作用。

4.总结和展望

4.1.总结

本文对电转氢价值链的整个过程进行了回顾:从能源需求和可再生能源发电,再到电解制氢,最终到氢的再分配、利用、低浓度氢气甲烷混合物的分离。我们展示了近年来可再生能源在能源领域的份额急剧增加,可再生能源被公认为未来的重要能源供应来源。能量存储途径至关重要,而P2H为此提供了一种有前途的解决方案。使用现有的天然气管道进行氢气的再分配已得到充分研究,结果建议在天然气管道中添加约10%的氢气对管道设备的影响微乎其微,这也可能为天然气耗尽之后的天然气管道的再利用提供了一种解决方案。当前有关终端用户氢气净化的研究主要集中在SMR或合成气,其通常具有较高的氢气浓度和除甲烷以外的其他杂质。

我们综述了从天然气混合物中分离氢气的各种分离技术的进展,包括溶剂吸收、膜、吸附、氢泵以及低温技术。溶剂因其吸收量低而不被建议使用。除非液化天然气是最终的产品之一,否则低温技术耗能巨大,从而无法实现成本效益。膜、吸附和氢泵都是潜在具有不同优势和成熟度的候选技术。

4.2.未来研发前景

P2H在能源领域是一个相对较新的方向。本文讨论了P2H路线图中的技术前沿、瓶颈和潜在解决方案。我们希望提供未来研究的可能方向,以推动这一领域的发展。通过克服这些挑战,P2H将为清洁和安全的能源未来做出重大贡献。

大规模部署P2H的主要瓶颈是整体能源效率低和成本高。在P2H的价值链中,电解、压缩和液化在技术成熟度方面相对较高,而氢的再分配、传输、运输,氢气纯化、分离,载氢和未载氢载体之间的转化,氢气利用,以及降低成本方面,还有很大的技术改进空间。

4.2.1.气体分离

膜和吸附是从HENG中分离氢的关键技术。由于目前的局限性,开发具有高选择性、高容量的新型膜和吸附材料,推进集成膜-吸附工艺的发展,以及规模化氢泵的可行性研究是有前途并且很必要的。此外,对于去除四氢噻吩、二甲基硫醚、甲基乙基硫醚,或其他硫醇等低浓度气体增臭剂的研究仍然非常少,但对未来终端用户HENG氢气分离的大规模部署却是至关重要的。

4.2.2.能源效率评估

本文提供了粗略的能量效率评估(表2[32,37,49-51])。更为严格的能效模型对于比较新技术和确定P2H的成本门槛是至关重要的。

4.2.3.其他

将氢转化为液体燃料(甲醇、乙醇、甲烷、甲酸,甚至汽油)仍将是一个热门的研究课题,因为这些氢源燃料几乎不需要对现有燃料系统进行任何改造。鉴于此类燃料合成可以实现二氧化碳的利用,该方法可能在促进P2H的进展中起到重要的作用。诸如降低电解槽的成本、氧气的输配和利用、环境影响、水源,以及法规的完备等其他方面仍处于早期发展阶段,并且需要进行大量的探索。

致谢

作者在此感谢澳大利亚政府工业、创新和科学部授予的全球创新联合基金(GIL)——“非常规天然气技术的开发以实现可持续能源安全”——的支持;感谢墨尔本大学授予的青年研究人员资助计划——“从混合管道天然气制备高纯氢”;感谢未来燃料联合研究中心“氢和未来燃料系统的新型分离科技进展”。胡国平还想感谢刘建平先生协助准备部分图表。

Compliance with ethics guidelines

Guoping Hu,Chao Chen,Hiep Thuan Lu,Yue Wu,Congmin Liu,Lefu Tao,Yuhan Men,Guangli He,and Kevin Gang Li declare that they have no conflict of interest or financial conflicts to disclose.

猜你喜欢

石油石化绿色低碳(2022年4期)2023-01-06

军民两用技术与产品(2021年10期)2021-03-16

水上消防(2020年1期)2020-07-24

小学科学(学生版)(2020年5期)2020-05-25

小学科学(学生版)(2019年11期)2019-12-09

能源(2018年10期)2018-12-08

疯狂英语·新读写(2018年3期)2018-11-29

能源(2018年8期)2018-01-15

医学研究杂志(2015年12期)2015-06-10

自动化与仪表(2014年10期)2014-02-26