疫情下的全球民航MRO市场正逐步恢复

2020-04-08 03:24任淑霞宋可为孙明

航空维修与工程 2020年9期

任淑霞 宋可为 孙明

引言

在新冠肺炎疫情的持续影响下,世界航空业正遭受有史以来罕见的重创,与航空运输市场密切相关的航空维修业也受到了冲击和影响。但随着疫情在部分国家得到有效的控制和民航运输业的逐步放开,民航MRO市场开始逐步恢复。据《航空周刊》数据分析,2020年6月底全球约47%的机队恢复了飞行,而在5月才只有38%,飞机停飞数量也从5月的35%下降到6月的24%。显然,更多的飞机飞行有利于MRO市场和整个行业的恢复,但受制于疫情的反弹,MRO市场的恢复过程可能还会较为缓慢或面临反复。

疫情下的全球民航MRO市场开始缓慢复苏

在中国,广州飞机维修工程有限公司(GAMECO)首架737-800波音改装货机(BCF)项目于6月16日启动、南航首架ARJ21飞机7月15日正式投入运营、北京大兴国际机场新建三条A330重型维修线、GAMECO新的部附件和复材维修中心6月24日破土动工等,种种迹象表明MRO市场正在传出积极的信号。

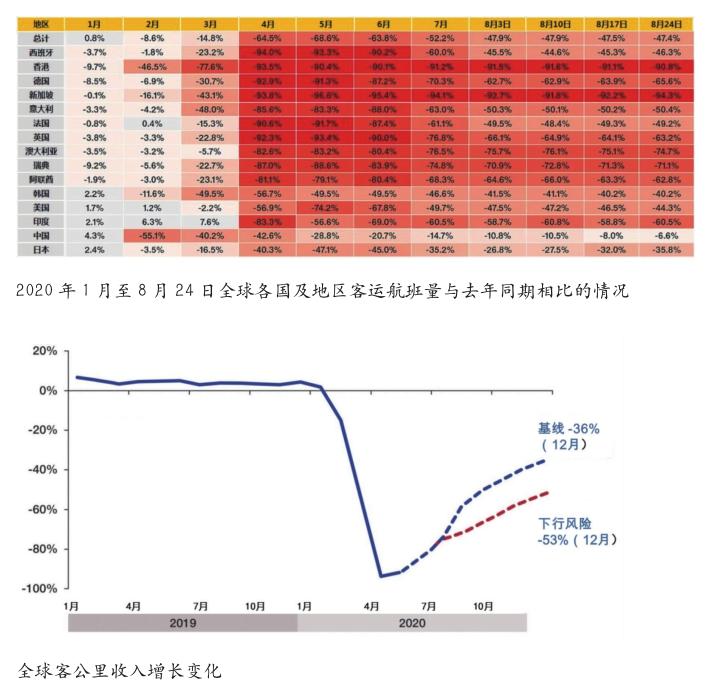

客运航班量开始爬升。全球客运航班量在4~5月份降至最低点,随后6月客流量开始缓慢回升,航空公司出现缓慢复苏的迹象。8月份以来客运航班量虽比去年同期大幅下降,但与前4月和5月相比有一定程度的回升。

恢复飞行状态的飞机数量和飞行时间开始增加。全球主要宽体/窄体飞机飞行时间在4月份出现拐点,降至最低点,自5月份飞机飞行时间开始增加。《航空周刊》数据显示,5月28日至6月12日期间,全球有2085架飞机恢复服役状态,656架飞机退出了半停飞状态,平均每周飞行1~2天。与此同时,全球有51架飞机在此期间退役,库存飞机增加了444架。截至6月12日,44%的飞机在服役,绝大多数是窄体飞机。其中停飞的机队中,63%是租借的。如,德国汉莎航空子公司奥地利航空,在经历了90天停飞后,于6月15日重新开始运营,并计划到今年10月份运力从当前的2019年20%的水平提升到40%。目前,该公司的载客率已达到60%~70%,比正常时期下降了约10个百分点,但从8月份开始,该公司将开通每周一次的上海浦东航线。

当前各方对全球MRO市场复杂进程的看法不尽相同,整体分三类:乐观的看法认为,由于新冠肺炎疫情得到更好的控制,并从2021年初预计开始接种有效疫苗,休闲旅游的复苏速度将比预期更快,被疫情压制的需求逐步得到释放,航空公司将从中受益。短途旅行在2021年基本可以完全恢复,到2023年长途旅行得到恢复。与此对应的民航MRO市场在2020年逐步下降,而随着运输需求的复苏维修市场将在2022年完全恢复;中立的看法认为,越来越多的国家设法控制了疫情的大流行,且业界的卫生措施被证明是有效的。到2020年底,航空旅行相比2019年的水平将下降40%,到2021年进一步回升。到2023年,航空运输将恢复到疫情前的水平,在2022年前后将实现盈利。相比航空运输业,民航MRO市场的恢复具有一定的滞后性,预计到2023~2024年将恢复到2019年的水平;悲观的看法认为,遏制新冠肺炎进一步蔓延要比预期的时间长,并影响到美国等主要航空运输市场,机票预订需求减少,国际旅行限制仍将继续存在,航空运输的恢复要比预期的时间要晚。随着更多的航空公司破产,以及飞机制造厂商生产计划的进一步削减,2021年航空运输市场开始恢复,直至2023年才能恢复到2019年的运力水平。民航MRO市场需要数年缓慢恢复期,直至2025年才能完全恢复。

虽各方对MRO市场复苏的时间众说纷纭,但一致认为,复苏的道路将是漫长的,且在此过程中还会出现反复。例如北京、大连等地新冠肺炎疫情的反复,表明即使是在疫情已基本得到控制的地区,航空公司仍面临市场复苏的较大不确定性,并最终传导至MRO市场。

疫情下对全球民航MRO市场格局的影响分析

1.机队结构发生调整变化可能导致MRO市场萎缩

疫情加速老旧飞机退役,机队平均服役年限从10.8年降到8.5年。当前航空公司正根据新的需求预测对机队和航班进行调整,由于很多航班可能无法恢复运营,这意味着航空公司会提前实施老旧飞机退役计划,成千上万架飞机很可能进入退役流程,导致航空公司机队年轻化。据奥纬咨询公司(Oliver Wyman)预计,明年将有2600多架飞机退役,而过去5年年均飞机退役数量为550~750架,预计2020年民航MRO市场规模将减少53%。市场可能出现的极端情况是20年机龄以上的飞机(8272架)都面临退役,机队平均服役年限从目前的10.8年降至8.5年。老旧飞機的提前退役直接导致这部分维修需求彻底消失。此外,疫情还导致飞机价格大幅下降,窄体飞机价格平均下降了10%~20%,宽体飞机价格下降了 15%~30%。但从长期看,飞机资产价值恢复到正常水平的速度相比其他应该更快。

2.相比发动机和部附件维修市场,疫情对机体维修的冲击较弱

在各类MRO市场中,发动机MRO市场受到的冲击最大,机体MRO市场受疫情影响的程度相对较小,更容易恢复。以罗罗公司和GE公司为代表的发动机主制造商一直将其商业模式的核心放在售后市场上,推行的是基于小时付费的服务模式(PBH),即航空公司按照航空发动机实际飞行时间和推力付费,但这种新的商业模式受到了新冠肺炎疫情的严重挑战。当前全球近一半飞机停飞,发动机飞行时间同比骤降,这就使发动机MRO市场的收入暴跌。航空公司在当前节约成本的压力下,如果不能产生明显的现金价值,就不会实施备件维修直至市场恢复。而机体MRO属于长周期业务,对短周期的影响相对不敏感,受疫情的冲击相对较弱。航空公司为了应对2021年夏季的季节性需求,将需要对机体的维修提前6~12个月进行规划,这会对2020年第三和第四季度的维修工作量产生重要影响。例如,目前市场对退租转移和停机服务的需求强劲,预计这一需求还将持续12个月,预计全年维修业务量不会发生重大变化,但存在季节性变化。这是因为许多航空公司都是按照维护计划文件(MPD)任务的季节性变化,把夏季的维修工作推迟到冬季,但可能会导致后期维修量的激增。当然,激增的规模还取决于复苏的步伐。AeroDynamic咨询公司预计2020年全年的发动机维修需求减少60%。而最先恢复的为航线维修。

3.老旧飞机加速退役导致二手件供应激增

随着老旧飞机的加速退役,预计2022~2023年将迎来二手件供应潮。受航空公司节省成本的压力驱动,预测二手件及零部件制造商批准(PMA)件的销售将会增加。如,ATS公司的部件维修量减少了35%,但到达工厂进行维修的零件数量在过去20天内却增加了120%~200%。虽然PMA件的销量在下降,但这种情况从7月份开始有所改善。在二手件方面,疫情加速老旧飞机退役,退役飞机的买家通常为二手件销售公司,通过拆卸过程将飞机零部件变为二手件,并进行检查维护使其具有适航性,再次进入航空公司库存。Kellstrom Aerospace公司预计,在未来一段时间内二手件的供应将超过需求,且主要来自宽体飞机,这对大型货机运营商来说是有利的。尽管疫情导致了飞机的大量过剩,但真正的二手件供应潮可能要等到2022~2023年。关键原因在于:一是从二手件的产生到在市场上能够实际购买存在12~18个月以上的滞后性。通常高附加值的二手部件最先转售(如APU、起落架、导航和高价值航电设备),最后才是低附加值的二手件,这意味着OEM厂商和MRO提供商面临的挑战将随着时间而变化。短期内二手件的需求将大幅下降,但从长期看,受航空公司节约成本的压力,二手件或将显著影响航空公司的购买行为;二是拆解能力。飞机退役可以不受制约,但在一个时期内能够拆解的飞机数量则受拆解能力的限制。

4.用户对发动机封存支持和延期维护的需求有所增加

发动机MRO市场方面,有的航空公司关注短期成本节约,而另一些则关注长期战略,还有的则寻求重组服务合同,以最大限度地增加服务的灵活性。在此次疫情大流行期间,全球停飞和封存的商用发动机数量约是机队数量的两倍,有时甚至四倍,航空公司对发动机封存支持和延期维护的需求迫切。随着用户需求更具灵活性,一些MRO公司开始针对个性化的用户需求提供定制化解决方案,以最大程度满足用户需求。如,MTU公司正在从传统的固定维护间隔计划转向更加定制化和个性化的解决方案,将其发动机趋势监测工具集成到其发动机管理软件中,对预测维护进行改进,帮助预测剩余的在翼时间以及最佳的发动机和模块拆除点;普惠公司实施“快速周转”创新,已经将GTF发动机升级到最新构型。

5.OEM及少数提供综合维修服务的MRO企业主导下的产业链进一步整合

OEM厂商更加关注售后市场,积极寻求与MRO建立更多的联盟。过去五年,售后服务市场的典型特点是并购活动不断,MRO业被金融界视为一个相对稳定、能够产生丰厚回报的行业,对投资者具有吸引力。投资方之一就是私募股权公司,它们一直在向MRO领域注入资金。鉴于疫情对金融市场的影响,短期内并购活动基本上会被搁置,但也不排除少数交易的达成,如经营陷入困境的公司。但在目前的市场环境下,大多数公司都不愿意公开出售,因为公司估值很难达到最大化。由于OEM厂商缩减生产计划,更加关注售后市场,所以预计会积极寻求与MRO建立合作联盟,较小的MRO企业将面临被兼并的风险。具体表现在:一是OEM通过整合MRO产业链的关键部分来维持整个供应链的平稳;二是大型MRO企业借机整合小企业以占据有利地位。最终会出现的局面是实力较强的MRO企业通过实施重大整合,迅速扩大规模;实力较弱的MRO企业将出现严重的财务压力,或将面临倒闭破产、被兼并的风险。

6.加快了MRO业数字化创新步伐

疫情爆发促使许多MRO公司开始试验或提供AR等远程协作技术服务。典型的例子是对飞机和设施进行虚拟检查。由于旅行限制,德国汉莎技术公司提供虚拟孔探检查,从而保证用户可以实时跟随技术人员进行发动机检查,并与技术人员实时沟通;Magnetic MRO公司首次开展了飞机可视化检查测试,通过使用结构化文件系统为机体和内饰提供视频材料,以便客户能够有效地定位和分析飞机的各个部分,未来这项技术还被用于旅行限制和其他无法进行物理检查的情况;MRO Holdings公司在疫情爆发前就已经在探索虚拟技术,今年4月该公司利用移动设备上的视频会议,方便监管机构对其维修站的设施扩建进行检查。虚拟检查使监管代表能够看到现场发生的一切,同时提供比现场更多的数字证据;罗克韦尔公司通过使用Vuforia软件帮助远程指导和人员培训;香港飞机工程有限公司(HAECO)正在测试激光消融清洁、机器人喷漆、AR眼镜和用于飞机检查的无人机。此外,HAECO正在开发一种实时监控和大数据平台,将飞机传感器和航空公司数据关联起来,从而实现早期故障检测和预测性维护。

未来趋势研判

一是随着航空公司运力的调整,MRO服务的客户群将更加本地化、区域化。疫情发生后,那些专注于国內业务的航空公司相对于拥有更大国际网络的竞争对手拥有天然优势。在疫情没有得到有效控制前,国际客流的回归还存在诸多不确定性,航空公司将对全球运力进行重新评估,减少国际航班时刻表,积极利用国内网络和低成本优势,在经济复苏期间实现增长。随着运力的调整变化,MRO市场服务的客户群将更加本地化、区域化。

二是MRO提供商重新开发具有更多服务导向的产品以保持行业竞争力。考虑到民航业乃至整个经济领域充满了不确定性,要求MRO提供商必须能够根据航空公司的需求调整服务产品,因为只有灵活性才有可能在当前的情况下带来收益。MRO提供商提供的产品服务包将会更加灵活,并且在价格和利润方面与用户共同协商确定,以支持用户适应不断变化的外部环境。

三是加速MRO提供商培养新机型维修能力,提前开展取证工作。无论是在本土还是在全球市场,MRO市场都将面临长期的产能过剩,航空公司将率先启用较新的、节油的飞机,并将设备陈旧特别是需要进行重大检修的飞机提前退役。这将驱动MRO提供商从服务传统机型向服务波音787、空客A350等新机型改变,加快培养新机型维修能力,尽快取得相应新机型的维修资质。

四是国内民航MRO市场或将迎来发展的窗口期。航空运输市场增长最强劲的地区往往是在控制疫情方面最成功的国家。随着我国国内旅行限制的放松,国内航空运输市场已经出现良好的反弹趋势,有望在今年年底实现快速恢复。国内航空运输市场的快速恢复,也为国内民航MRO企业提供了难得的发展窗口期,国内民航MRO市场或将迎来新的发展机遇。

猜你喜欢

雪豆月读·低年级(2021年12期)2021-12-23

大飞机(2021年4期)2021-07-19

伙伴(2020年1期)2020-02-14

中国科技纵横(2019年16期)2019-12-02

消费导刊(2016年7期)2017-08-12

航空模型(2016年10期)2017-05-09

航空知识(2017年3期)2017-05-04

山东青年(2016年12期)2017-03-02

汽车博览(2016年7期)2016-07-07