内控主体对内部控制有效性的影响研究

2020-04-02 05:52:48高爽

中国注册会计师 2020年2期

高 爽

一、引言

现代企业制度是市场经济高效运行、经济资源合理配置的保障。完善的现代企业制度要求合理的公司治理结构和良好的内部控制质量。近年来,屡有企业发生丑闻事件:安然财务造假、中海“资金门”、三鹿奶粉、白酒塑化剂、假疫苗等,均是企业内部控制失效的体现,说明现阶段企业在进行内部控制建设时,仍然存在诸多漏洞。频繁发生的内部控制失效事件已经逐渐引起了学术领域和监管部门的重视。参考西方国家关于现代企业制度的构建和形成过程,企业内部控制的实施和监督在发达国家均通过法案的形式进行,比如1994年COSO委员会制定的《内部控制-整合框架》,该框架对内部控制的目标进行了定义,并指出企业实施内部控制需要实现三大目标:经营目标、可靠性目标和合规目标。另外美国著名的“SOX法案”、“ERM框架”均是指导和监督企业进行内部控制的重要法律法规。我国对于内部控制的重视和监督起步较晚,2008年,财政部、审计署以及三大监督委员会才联合颁布了《企业内部控制基本规范》,随后2010年制定的《企业内部控制配套指引》标志着我国内部控制规范体系的建立,上述两部内部控制规范对于我国企业的健康发展、治理和经营效率的提升以及投资者利益的保障均具有十分积极的影响。

公司治理结构对于内部控制质量的影响至关重要。公司治理结构是内部控制实施所基于的制度基础和运行框架,作为内部控制制度运行的载体,对内部控制有效性的实现影响显著。科学合理的公司治理结构能够保障内部控制制度的顺利和高效运行,以及形成良好的监督机制。董事会作为公司治理结构的重要组成部分,对于内部控制实施和监督的重要性不言而喻,学术界基于董事会特征的公司治理结构和内部控制关系的研究成果十分丰富,但是多数研究往往只针对董事会某一方面的特征,比如董事会规模、董事会独立性等,在实证分析过程中并没有充分描述董事会的全部特征或者包含多种基本特征,因此可能会因为遗漏某些变量而造成理论分析的不完善和实证结果的不可靠。本文不同于以往研究文献,在进行董事会特征描述和度量时尽可能涵盖所有基本特征,比如在以往研究基础上加入审计委员会特征、独立董事特征等,分别从理论和实证角度进行研究,期望得到董事会特征和内部控制有效性关系的合理科学结论,为相关理论的补充和指导实践提供参考。

二、文献综述

通过对已有研究文献的整理归纳,发现关于董事会特征和公司内部控制有效性的研究差异性体现在对于董事会特征的选取方面,已有成果关于董事会特征的描述主要集中在四个方面:董事会规模、董事长和总经理兼任、审计委员会和董事会独立性。

董事会规模是绝大部分文献描述董事会特征或者公司治理结构的重要维度。无论从理论还是实证层面,董事会规模和内部控制有效性的关系均没有得到统一的结论。现有观点可以分为两类:首先,从组织理论角度,过多的董事会人数会带来组织协调效率的下降,组织成员间的沟通成本提高,降低信息传递的通畅性,公司治理政策的制定和实施并不能顺利进行,从而导致内部控制有效性下降。这一观点可以在诸多实证文献中找到,比如Jensen发现从监督角度,小规模的董事会更能履行监管职责。Chtouroul等重点对财务舞弊事件进行了分析,实证结果发现,董事会规模显著影响公司财务舞弊行为,具体表现为规模越大,财务舞弊行为出现的可能性越高。针对国内企业,沈艺峰等(2002)同样发现,ST公司的董事会规模往往更大。苏卫东等(2006)通过实证分析均发现董事会规模过大不利于公司的盈余管理。另外一方观点认为较大规模的董事会为公司带来多元化的管理方式和特征,还有更多的人脉和资源,有助于治理结构的完善和内部控制有效性的提升。周昌红(2017)研究表明董事会规模促进了企业信息披露。岳丽君、李荣(2017)发现董事会规模与研发投入正相关。李继志、梁梓淇(2018)研究表明董事会规模和公司绩效呈现正相关。丁棠丽等(2018)发现董事会规模越大,内部控制重大缺陷整改的效果越好。

表2 样本年度分布

表3 变量统计描述结果

多数学者认为董事长和总经理并非同一人时能够保证董事会监督职责的正常履行,降低代理成本。Molz认为董事长和总经理不能兼任,两职分离能够减少独裁领导的可能,如果同一人兼任,则可能出现逃避内部控制制约的可能,降低内部控制的有效性。Pearce和Zahra持有类似的观点,认为两职分离能够提高内部管理的透明性和公开化,有利于公司内部监督管理职能的正常履行。Efendi等通过实证分析表明董事长和总经理的兼任能够提高财务欺诈风险。通过对中国企业的分析,国内学者也得到了相似的结论。罗新华和隋敏(2008)研究认为,当董事长和总经理兼任时,小股东的利益损害程度加深。叶陈刚和王海菲(2010)实证检验表明兼任会降低经营绩效,造成内部控制失效,提高财务风险。

审计委员会设立的目的在于对公司财务报告及其他信息披露进行审计监督。Gunn等通过经验分析认为审计委员会的目的在于监督公司信息披露,如果其中董事会成员过多,那么将无法正常实现监督职能,上市公司信息披露的及时性和准确性将降低。Krishnan同样认为审计委员会应该与董事会尽可能的保持独立,有利于内部控制的实施运行。国内学者杨忠莲和殷姿(2006)发现设立审计委员会的公司财务舞弊的可能性相对较低。张先治和戴文涛(2010)认为审计委员对于公司日常经营活动、信息披露和内部控制至关重要。潘珺、余玉苗(2017)实证表明审计委员会有利于盈余管理。但是张川、黄夏燕(2018)则认为审计委员会权利损害了盈余管理质量。

与审计委员会设立目的类似的独立董事同样是为了增强监管力度。国外学者普遍认为独立董事的设立能够起到显著的监督作用,提高内部控制的有效性。Judge和Zeithaml发现独立董事的比例越高,监管热情越高,财务危机发生的几率也就越低。然而对国内企业来说,独立董事的设立并非圆满实现设立初衷,通过大量实证分析,乔旭东(2003)发现由独立董事所度量的董事会独立性和信息披露的自愿性并无显著关系。蔡志岳和吴世农(2007)则认为独立性越高,经营管理行为越规范,内部控制有效性越强。陈冬华、相加凤(2017)发现独立董事的有效性随任期的延长而降低。梁雯等(2018)发现独立董事影响企业并购活动。

表4 实证估计结果

三、研究假设与研究设计

(一)理论分析与假设提出

已有研究普遍认为董事会规模应该保持在一个合理区间内。规模过大会造成组织臃肿,降低决策和监督效率,过小则容易出现独裁,同样会降低内部控制有效性。Lipton和Lorsch认为有效的董事会监督应该满足董事会规模保持在8-9人,如果超过10人,那么成员之间的协调成本会增加,决策效率会下降。Jensen具有类似的观点,董事会规模过小或者过大均会出现内部控制失效的可能,董事会成员之间存在整合成本,规模过大的董事会意味着较高的整合成本,会造成董事会监督管理能力的下降,最优的董事会规模应该为7-8人。本文和已有研究持有相同的观点,最初董事会规模较小时,董事成员的增加能够增强董事会的监督和管理能力,内部控制有效性得到提高,但是过多的董事会成员会带来沟通和决策效率的降低,决策意见难以达到统一,内部控制有效性遭到削弱。因此本文提出假设:

假设1:董事会规模最初会提高内部控制有效性,超过某一临界值后,转而带来内部控制有效性的降低。

关于董事长和总经理兼任对于公司内部控制的影响国内外文献得到了较为一致的结论。董事长和总经理的分离即所谓的所有权和经营权分离是现代企业制度的最为重要的特征,所有权和代理权的分离能够实现股东和经理各自的比较优势,股东拥有资金,经理经营管理经验丰富。但是两权分离带来的代理成本却不能忽视,由于经营管理者和股东利益并非完全统一,因此可能造成一系列委托代理问题。董事长和总经理如果由一人担任,那么董事会和管理层之间的监督管理关系将会遭到破坏,即使日常经营活动出现问题也无法进行有效监管,信息无法做到及时透明披露,内部控制有效性降低。因此,本文提出假设:

假设2:董事长和总经理兼任会降低公司内部控制有效性。

审计委员会的主要职责是与公司外部审计人员进行信息沟通交流,实现对于公司内部控制等相关活动的监督,保证财务报告和其他信息披露的准确性,提高内部控制有效性。根据杨忠莲等(2006),吴清华等(2007)的研究成果,审计委员会的设定能够降低企业发生财务舞弊的可能,信息披露的质量也能得到提高。可见审计委员会能够实现对公司内部控制的监督职能。因此,本文提出假设:

假设3:设立审计委员会的公司内部控制有效性更高。

董事会独立性通常由设立独立董事完成,独立董事会由于利益上的弱关联性会提升董事会的监督管理能力,实现内部控制有效性。独立董事比例越高,公司信息披露质量越高。原因在于独立董事能够通过客观的评估和专业的知识对董事会和管理层的行为进行监管,促使公司提高信息披露的及时性和准确性。独立董事提升内部控制有效性的结论已经得到了国外学者广泛的支持,但是对于国内上市公司来说,相关研究并不一致,张国华和陈方正(2006)认为由于国内上市公司治理结构和监督的不完善,往往导致独立董事出现挂名的现象,不能实现外部监督职能,甚至会降低内部控制质量。因此,本文提出假设:

表5 基于产权性质的分组回归结果

假设4:综合国内现实情况,董事会独立性对于内部控制有效性的影响并不明确。

(二)变量选择和度量

(1)被解释变量:内部控制有效性,该变量是公司内部控制活动的一个综合性度量,涉及范围较广,包括制度建设、内部控制制度的执行过程和效果以及信息披露质量等等。内部控制有效性的评估首先需要明确评价体系,其次还需要选择科学合理的评估方法。目前无论学术领域还是实务界均没有形成一致的评价标准和评估方法。国内外学者关于内部控制有效性的度量主要参考相关机构的评估结果,比如上市公司监管部门的处罚:如果公司收到证监会等监管部门的处罚通知则认为内部控制有效性较差,赋值为1进行度量。这种分类变量的设定往往只能从侧面识别内部控制有效性,而且只能识别内部控制较差的公司。科学合理的评估依然需要考虑各个维度:内部控制的合规性、信息披露情况、公司风险、经营状况以及公司发展战略等等。博迪数据公司在综合考虑上述评估维度后,综合国内外关于内部控制的评估方法,将内部控制缺陷作为修正变量,发布了一套反应内部控制有效性的指数评估结果。该指数已经被国内学者广泛使用,进行内部控制相关领域的研究,关于内部控制有效性的评估并不是本文的研究内容,因此,参照已有研究文献,本文选择博迪数据库提供的内部控制指数作为被解释变量:内部控制有效性的度量。

(2)解释变量:董事会特征是本文的解释变量,上市公司董事会的组成结构基本一致,不同之处在于董事会规模和董事会成员构成。董事会规模通常指的是董事会人数,由于本文关注董事会独立性,因此董事会成员构成选择独立董事比例进行度量。董事会规模和独立董事对于公司内部控制有效性的影响已经得到了诸多研究。根据前文理论分析,认为董事会规模和内部控制有效性之间存在非线性的二次关系,初始董事会规模扩大有利于内部控制有效性的提升,但是过多的董事会成员会带来决策效率低下,沟通成本上升,推诿责任等情况,因此不利于内部控制。所以在实证分析中,董事会规模应该以二次形式出现在模型中。审计委员会采用虚拟变量的形式,如果公司设立审计委员会则等于1,未设立则等于零。董事长和总经理兼任的度量采用同样的方法,兼任为1,不兼任为0。

(3)控制变量:参考已有文献宋文阁和荣华旭(2012)等,选择规模变量(总资产)、杠杆水平(资产负债率)、股权集中度(第一大股东持股比例)以及公司成长性(主营业务增长率)。综上所述,本文的变量选择和度量汇总如表1所示。

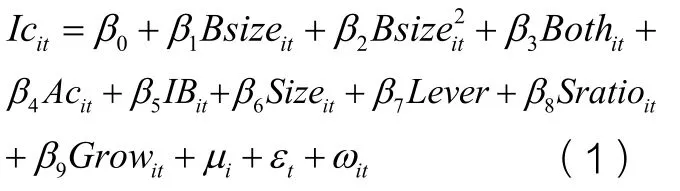

(三)实证模型

依据理论分析和相应假设,构建面板回归模型如下:

四、实证结果和分析

(一)数据来源

用于实证分析的样本来自中国沪深两市A股上市公司,内部控制指数来自博迪数据库,审计委员会数据来自色诺芬数据库,其余财务指标来自国泰安数据库。样本筛选条件包括:(1)剔除金融类上市公司;(2)剔除ST、PT公司;(3)剔除财务指标不完全公司;(4)对于控制变量进行1%和99%缩尾处理。最终剩余样本20437,时间范围:2005-2017年,样本年度分布如表2所示。

(二)描述性统计

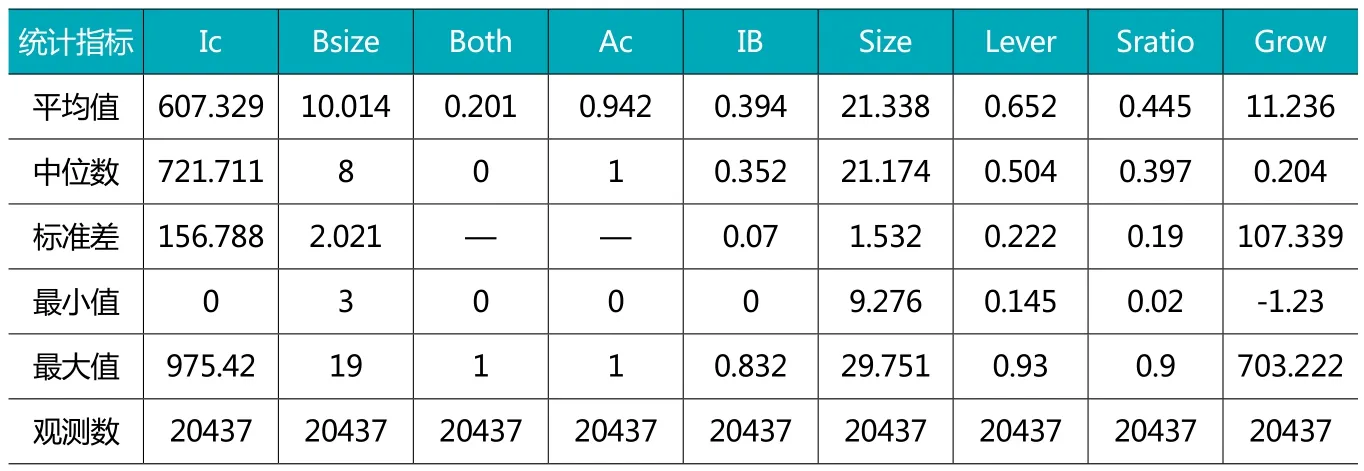

表3是相关变量的统计描述结果。被解释变量为内部控制有效性,采用博迪数据库提供的内部控制指数度量。该指数综合评估公司风险、信息披露、经营状况等,不同于以往学术领域的单一离散指标,属于内部控制有效性的连续度量结果。内部控制指数Ic的均值为607.329,中位数721.711,标准差156.788,说明样本之间的差异性较为显著,最小值为0,最大值高达975.42。本文的解释变量是董事会特征,具体选择董事会规模、董事长和总经理兼任、审计委员会和董事会独立性进行刻画。从表3可以看到,董事会规模Bsize的均值为10.014,中位数为8,说明上市公司的董事会成员数量集中在8-10,标准差为2.021,最小值为3,最大值高达19,规模如此庞大的董事会可能会造成信息沟通不畅、决策效率低下等问题,影响公司内部控制质量。董事长和总经理两职兼任Both是一个虚拟变量,兼任则为1,不兼任则为0,平均值为0.201,说明大部分公司董事长和总经理是分离的。审计委员Ac同样属于虚拟变量,平均值为0.942,意味着绝大部分的公司设立了审计委员会进行内部审计的监督。独立董事IB为独立董事数量除以董事会成员数量,平均值为0.394,中位数为0.352,说明多数公司独立董事比例大约在30%-40%,标准差为0.07,最小值为0,最大值为0.832,独立董事的比例过高可能源于董事会成员数量的过少。

控制变量包括公司规模、杠杆水平、股权集中度和公司成长性。规模变量Size采用总资产的自然对数度量,样本均值为21.388,中位数为21.174,说明多数公司的总资产在21左右,标准差为1.532,最小值和最大值分别为9.276和29.751,规模差异十分显著。杠杆水平Lever采用资产负债率度量。样本均值为0.652,中位数为0.504,意味着多数公司的资产负债率超过50%,标准差为0.222,最小值为0.145,杠杆水平最高达到0.93。股权集中度Sratio采用第一大股东持股比例度量,均值为0.445,中位数为0.397,说明大股东持股比例多数在40%-45%,最小值只有0.02,最大值却达到0.9。Grow为公司成长性指标,选择主营业务收入增长率度量,平均值为11.23,中位数为0.204,说明大部分样本公司主营业务收入在不断增长。标准差高达107.339最小值为-1.23,最大值达到703.222,样本间波动性较大。

(三)估计结果

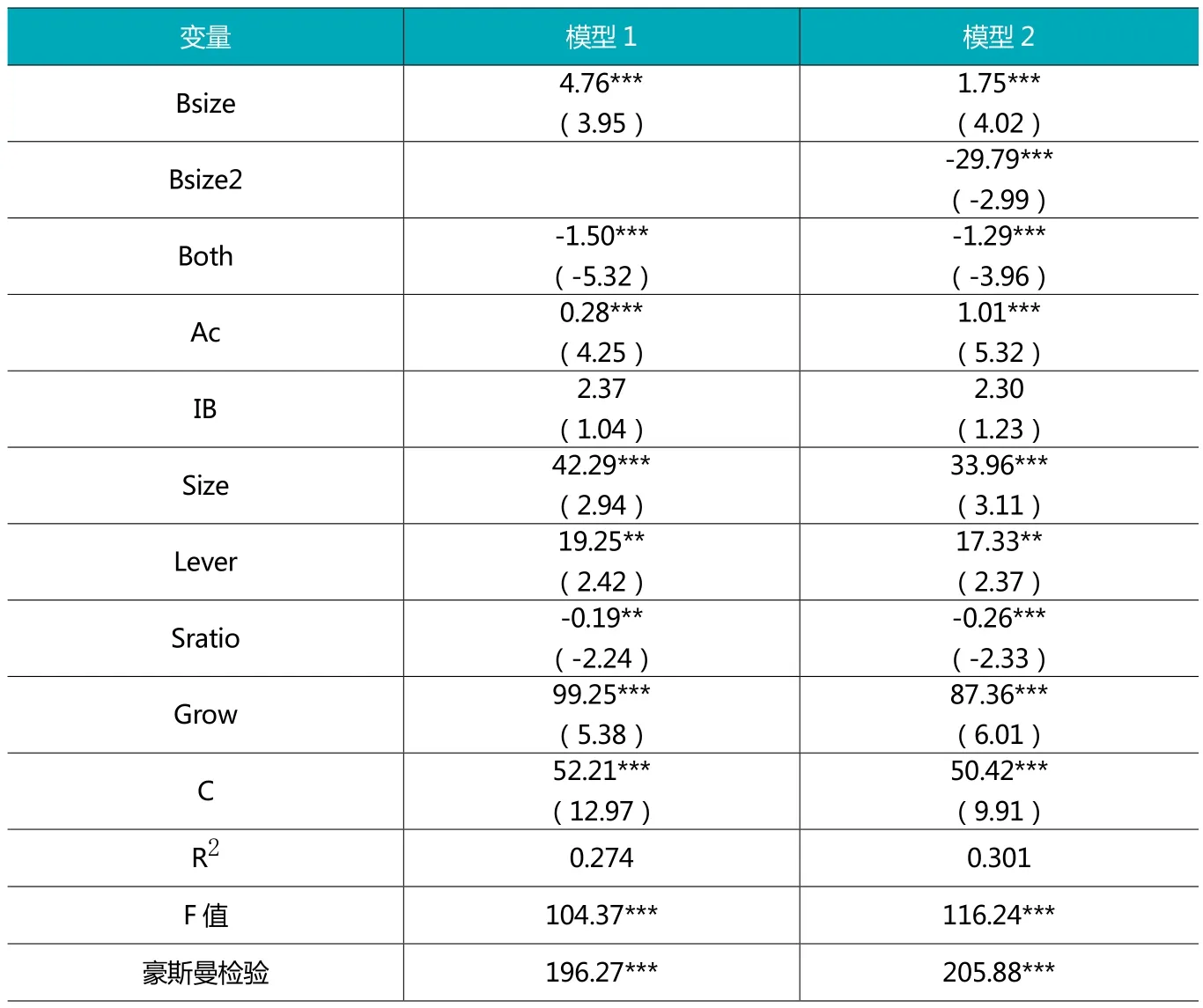

本文关注董事会特征和内部控制有效性之间的关系,选择董事会规模、两职兼任、审计委员会和独立性刻画董事会特征,基于博迪数据库提供的内部控制指数进行内部控制有效性的度量,利用A股上市公司样本,实证检验结果如表4所示。豪斯曼检验说明应该采用固定效应模型进行估计,R2在可接受范围内,F值表明模型整体显著性水平较高。

根据前文理论分析,董事会规模Bsize和内部控制有效性之间可能存在显著的二次关系,表现为当董事会规模较小时,董事会成员数量增加带来多元化的管理方式和丰富的管理经验,董事会的决策和管理能力增强,有利于自身监督和管理职能的履行,内部控制有效性增强。但是当董事会规模过大时,臃肿的监督管理机构会造成决策效率下降,出现推诿责任、信息传递不畅的现象,造成内部控制力量减弱,无法正常履行监管职责。因此,董事会规模和内部控制有效性之间应该具有倒U型特征的关系,从实证结果来看,第二列为不包含董事会规模二次项Bsize²的估计结果,可以看到一次项Bsize显著大于0,系数估计为4.76,t值为3.95。第三列为加入二次项的结果,Bsize的系数有了明显降低,为1.75,但是仍然在1%水平下显著大于0,二次项Bsize²系数为-29.79,t值为2.99,如理论所预期的那样,董事会规模和内部控制有效性之间确实存在显著的倒U型关系。通过简单的求导可以得到最优董事会规模应该在8人左右,这与已有的研究结果Lipton和Lorsch(1992)较为一致。

董事长和总经理兼任对于内部控制有效性可能存在消极影响,原因在于董事会存在的目的是为了监督管理层行为,监管者和被监管者属于同一人可能会带来监管形同虚设的情形,导致信息披露不及时、财务数据造假等问题,从而董事会不能正常履行监管职责,内部控制有效性下降。实证结果支持理论假设,Both的系数为-1.50和-1.29,均在1%水平下显著,意味着董事长和总经理兼任不利于公司的内部控制。审计委员会的设立是为了更好地进行内部审计监管和与外部审计进行信息沟通,有利于公司内部控制活动的进行,表4中Ac 系数估计结果为0.28和1.01,虽然绝对值较小,但是均十分显著,可见设立审计委员会的公司其内部控制有效性更高。董事会独立性根据独立董事比例进行测度,虽然国外文献普遍认为董事会独立性越高,内部控制质量越高,但是考虑中国现有制度的不完善,一些国内学者通过理论和实证分析发现独立董事的设立并不能起到显著作用。IB的系数估计结果分别为2.37和2.30,但是t值较小,未能获得统计上的显著性。意味着在本文样本范围内,董事会独立性即独立董事的比例和内部控制有效性之间不存在显著关系。控制变量的估计结果和已有文献较为一致,公司规模、杠杆水平以及成长性和内部控制有效性之间正相关,而股权集中度则显著降低内部控制有效性。

(四)进一步研究

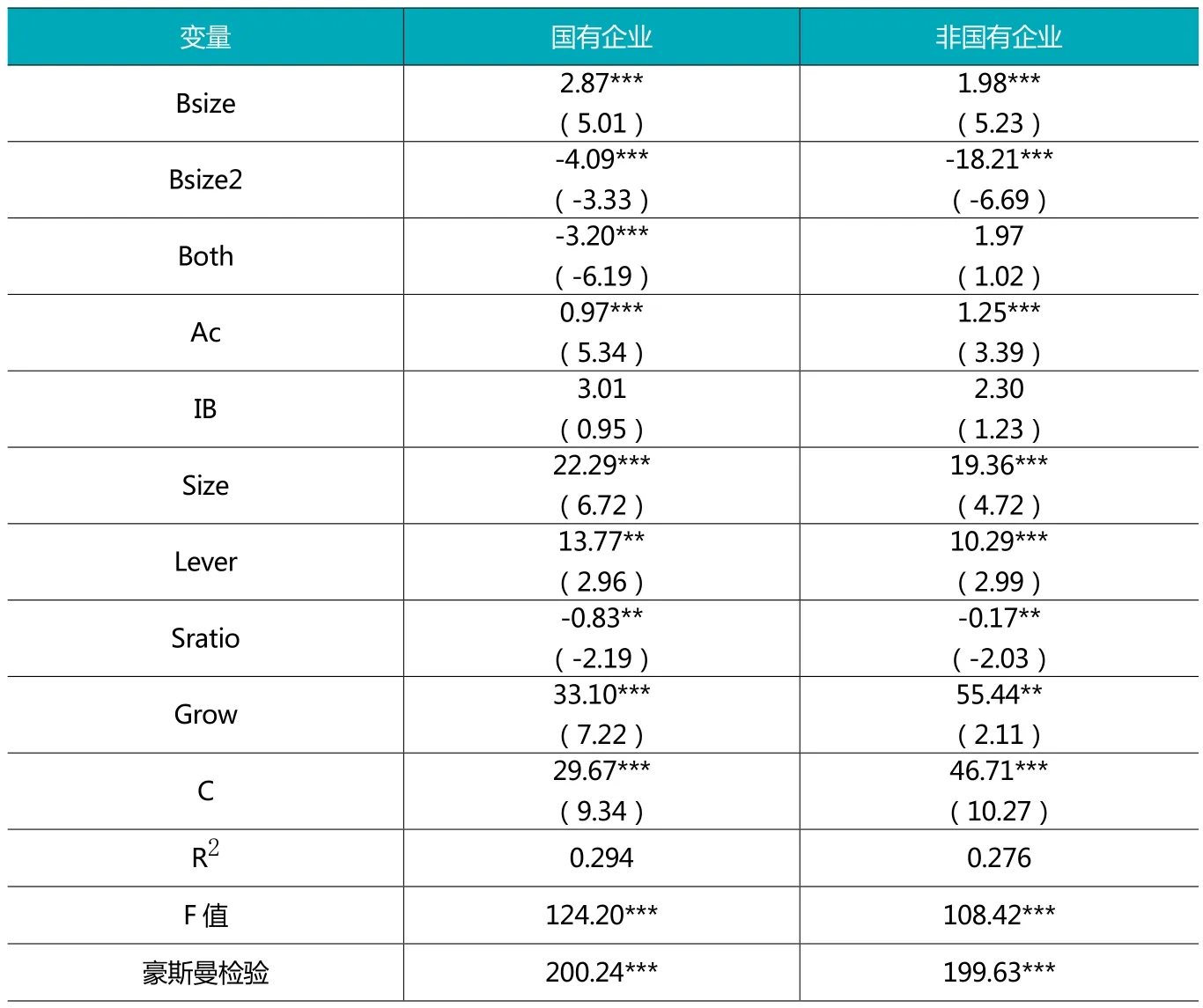

管考磊和汤晟(2018)研究发现,不同产权性质(国有企业和非国有企业)的企业,上述因素对内部控制有效性的影响可能存在差异。为了进一步观察董事会特征对内部控制有效性的影响在国有企业和非国有企业之间是否存在差异,将样本按照国有股比例是否高于50%进行分组检验,检验结果如表5所示。对比国有企业和非国有企业的回归结果可以发现:董事会规模和内部控制有效性的关系依然十分稳健,董事会人数过多不利于内部控制的有效性。审计委员会设立和独立董事的检验结果均相似。值得注意的是,董事长和总经理兼任对内部控制有效性的影响在两类中不同,国有企业表现符合假设,两职兼任将不利于企业内部控制。但是对于非国有企业的影响并不显著。

五、结论

基于已有研究成果,本文利用2005-2017年A股上市公司对董事会特征和内部控制有效性之间的关系进行实证检验,研究结论如下:

第一,董事会规模和内部控制有效性之间存在显著的二次关系,具体表现为当董事会规模较小时,增加董事会人数将会提高内部控制有效性,原因在于董事会人数的增加会提供更多的管理经验,多元化的管理方式有助于决策效率的提升。但是当董事会规模过大时,冗余臃肿的组织会导致信息沟通不畅,决策效率降低,不利于内部控制活动的进行。实证结果显示这种倒U型关系显著存在。

第二,董事会其他特征对于内部控制有效性同样具有显著影响。设立审计委员会有助于内部控制有效性的提高,董事长和总经理兼任对内部控制产生消极影响,董事会独立性即独立董事比例和内部控制之间不存在显著相关。基于产权性质,对比国有企业和非国有企业的差异,发现两职兼任对于内部控制有效性的影响存在差异。国有企业两职兼任将会显著降低内部控制有效性,而非国有企业则无显著影响。

猜你喜欢

数学小灵通·3-4年级(2024年2期)2024-05-15 02:02:44

现代经济信息(2023年14期)2023-09-04 16:28:09

中国机械工程(2022年22期)2022-11-25 08:22:48

中国机械工程(2022年21期)2022-11-21 11:56:40

中国机械工程(2022年18期)2022-10-08 03:37:42

中国机械工程(2022年9期)2022-05-17 07:01:08

数学年刊A辑(中文版)(2022年4期)2022-02-16 08:18:02

法大研究生(2019年1期)2019-11-16 00:37:46

数学年刊A辑(中文版)(2019年3期)2019-10-08 07:34:38

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:49:58