精益成本管理在钢铁行业中的应用研究

2020-04-01 04:43李江涛吴丹吴洋

商业会计 2020年4期

关键词:供应链

李江涛 吴丹 吴洋

【摘要】 文章通过对精益成本管理的介绍,揭示我国钢铁行业的现状及传统成本管理存在的问题,并以宝钢推行精益成本管理的成功案例,验证了我国钢铁行业采用精益成本管理是可取的、必需的,最后对精益成本管理提供了一些优化策略,以期为我国钢铁行业加强成本管理创新、进一步降低企业成本、形成新的竞争优势提供一些参考建议,推动钢铁行业更好适应经济新常态,加快供给侧改革的步伐。

【关键词】 精益成本管理;供給侧改革;供应链

【中图分类号】 F234 【文献标识码】 A 【文章编号】 1002-5812(2020)04-0068-04

精益成本管理是以消除一切浪费、降低成本、最大化客户价值为目标的成本管理新模式,是实现钢铁行业降低成本、增加利润、找回竞争优势的有效途径。本文通过对精益成本管理的介绍,深入剖析我国钢铁行业的现状,并以上海宝钢集团公司(以下简称宝钢)实现精益成本管理为例,为我国钢铁行业实现精益成本管理提供一些建议,从而促使钢铁行业加快成本管理创新,降低成本,增强企业竞争力。

一、精益成本管理的概况

精益成本管理思想源于日本丰田企业,并由于其强调杜绝一切浪费、尽力降低成本而逐渐受到越来越多企业的重视,被广泛用于企业现代化成本管理工作中。

(一)精益成本管理的含义

精益成本管理思想是在对企业供应链成本分析的基础上,以客户价值增值为导向,以供应链成本最小化为精髓,将精益思想和管理思想相结合运用到企业成本管理中,杜绝一切浪费,消除不增值的作业,以实现整个供应链成本最小的成本管理新理念。精益成本管理以成本管理为核心,由成本规划、成本抑减及成本改善三大支柱构成。

(二)精益成本管理的内容

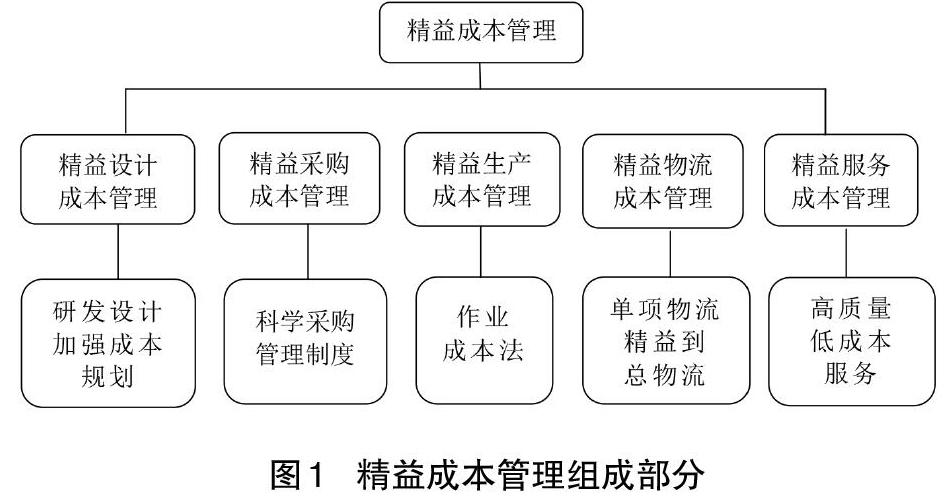

从供应链视角出发,可以将精益成本管理分为精益设计成本管理、精益采购成本管理、精益生产成本管理、精益物流成本管理及精益服务成本管理,如图1所示。

(三)精益成本管理与传统成本管理的比较

1.成本管理观念的差异。传统成本管理思想认为成本管理的最终目的是降低成本,增加企业利润。依据“利润=售价-成本”,通过节约成本来保证利润,并且在成本固定时,通过提高产品价格来增加企业利润,将降低成本外部化,转嫁到客户身上,只考虑到企业自身利益而忽视了客户价值。精益成本管理思想的最终目的是杜绝一切浪费,最大化实现客户价值。依据“成本=售价-利润”,以客户可以接受的价格减去企业必须要获得的利润得到企业的目标成本,从而将降低成本内部化,既不损害客户价值又能保证企业利润。

2.成本管理范围的差异。传统成本管理体系重心放在产品生产环节,通过对产品生产过程中直接费用、制造费用的控制来降低成本,并且只局限于供应链中的单个环节管理,从而使得各个环节的衔接过程中产生大量不必要的成本浪费。而精益成本管理是从供应链的整体视角出发,将设计、采购、生产、物流及服务五大环节看做一条线,系统化地进行成本管理,每一个环节都加强成本控制,并且重视各个环节衔接上的成本管理,有效地消除了不必要的浪费。

3.成本管理方法的差异。传统成本管理未能采用灵活多样的成本管理方法,只注重财务成本而忽视管理成本,只重视事后管理而忽视事前的成本预测、事中的成本控制,并且成本管理多采用手工操作,缺乏现代化成本管理手段。而精益化成本管理是一个履行控制能力的责任系统和价值创造系统,运用运筹学、系统工程和电子计算机等科学技术,使成本管理向预测、决策和控制方面深化。

二、精益成本管理在我国钢铁行业的应用

(一)我国钢铁行业的现状

钢铁企业是我国的支柱性企业,对我国国民经济的发展起着至关重要的作用。但是近几年来,随着我国经济进入新常态,钢铁行业的发展环境发生了巨大变化,面临着“低增长、低效益、低价位、高压力”的局面。特别是2015年以来,钢铁的消费与产量双双进入峰值弧顶区并呈下降态势,钢铁主业从微利经营进入整体亏损,行业发展进入“严冬”期。但与此同时,供给侧结构性改革以及相关的化解钢铁过剩产能的财税金融政策也为钢铁行业摆脱困境、实现振兴提供了历史机遇。

1.钢铁行业发展存在的问题。(1)行业集中度低,产业专业化不足。我国钢铁企业生产设备陈旧,技术水平低下,生产专业化程度低,导致生产效率低下,尚不能达到规模经济。加上我国大型的钢铁企业都朝着全能型发展,产业专业化发展不足,大大削弱了集中竞争力。(2)钢材产品供需失衡,产能过剩严重。根据国际标准,产能利用率79%为产能过剩,75%为严重过剩,我国钢铁行业产能已严重过剩(2015 年全年炼钢产能利用率仅为 66.99%)。在供给结构方面,由于我国钢铁行业的生产主要集中在低附加值、低水平的粗钢上,难以应付国际高附加值钢材需求,使得钢铁出口大大降低,而且还存在粗钢产能过剩的同时,高端特殊钢供给严重不足的问题。(3)产品结构不合理,国际竞争力不足。我国高附加值、高技术含量的精制钢产品生产能力不足,加上发达国家垄断势力牢牢把握住研发和营销这两个附加值最高、价值链盈余最大的环节,导致企业在价值链上处于不利地位。(4)低碳经济背景下加重了环保压力。从我国经济进入新常态以来,国家越来越重视环境保护,倡导低碳环保,节能减排。作为重污染型的钢铁行业无疑在环保方面面临很大的压力,在相关的环保支出上成本大大提高。

2.供给侧改革背景下钢铁行业实施精益成本管理的紧迫性。钢铁行业由于产能严重过剩,供需显著失衡已然成为供给侧改革的重点行业之一。积极响应国家号召,去产能、降成本、补短板必然是钢铁行业供给侧改革的核心任务。而要完成“去产能、降成本、补短板”的任务,必然要在成本上加强管理。纵观我国钢铁行业的成本管理现状可以发现,传统的成本管理存在着很多问题,如只注重生产成本管理,忽视供应链上其他环节的成本管理;成本管理模式是以成本节约为主导,通过片面地强调节约成本来规避可能发生的各项费用;成本核算方法陈旧,成本数据统计片面等。所以创新成本管理模式,形成一套新的成本管理理念至关重要。以杜绝一切浪费、最大化降低成本为精髓的精益成本管理模式无疑成为供给侧改革背景下我国钢铁行业成本管理的必然选择。

(三)钢铁行业实施精益成本优化控制策略

1.立足于供应链各个环节,加强价值流成本管理。我国钢铁企业的精益成本管理不能仅局限于传统的生产成本管理,还要立足于采购-设计-生产-物流-服务五大供应链环节,通过对每个环节进行成本规划、成本抑减及成本改善,最大化客户价值,实现供应链成本的精益化。并且针对供应链开展EVA价值分析,优化供应链的每一环节,追求最低成本。

2.采用 JIT生产模式,有效去库存,降产能,并结合作业成本法,加强生产过程的精益化管控,有效降低生产成本。我国钢铁行业由于多采用大批量生产模式,导致产能过剩,造成不必要的浪费。实行JIT生产模式,通过下游客户的订单需求来确定生产目标,从而制定合理的生产计划,再根据生产计划在上游采购环节实行适时适量采购,从而达到“零缺点、零库存、零准备时间、零前置时间、无零件搬运”的目的。在实际生产过程中,运用作业成本法将生产环节具体划分作业单元,针对每个作业单元进行成本动因分析,有效消除无效作业,杜绝浪费。

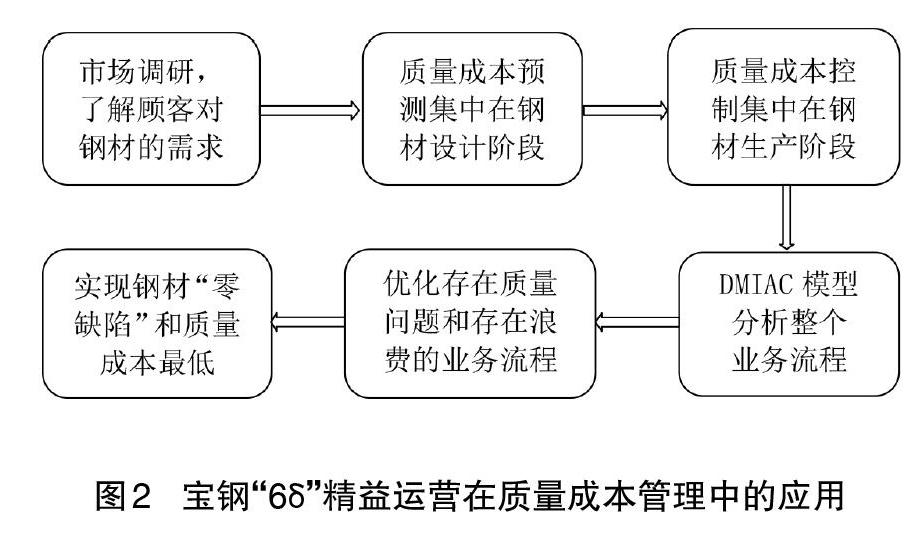

3.不斷优化完善管理信息系统,加强钢铁行业的信息化管理。我国钢铁企业大部分在信息化管理上取得了一定的成就,但是对比国际先进信息化管理企业还存在一定的差距,所以要学习国际信息化先进管理经验,并结合自身条件,努力建立三大层次的管理信息系统,通过信息化管理加强对企业成本的精益化管理。钢铁企业完善的管理信息系统如图4所示。首先,钢铁企业的管理层利用ERP(企业资源计划系统)通过采购管理、销售管理、库存管理、及时生产管理、成本管理等多个管理层面对企业的物流、资金流及信息流三大资源进行全面集成管理,从而为企业整个运营提供一份完善的“三流资源”管理计划,实现供应链上各种资源的有效配置。然后,发挥MES(制造执行系统)的桥梁作用,将管理层的信息流与操作车间的物流有机结合,使得管理层制定的管理计划真正落实到PCS(过程控制系统)中。最后,通过PCS(过程控制系统),对企业整个业务流程进行成本预测、成本控制及成本改善,真正实现精益成本管理。

4.加强对员工的精益化思想教育,树立“全员、全过程”精益化管理。企业的发展离不开广大员工的努力,团队活动和全体员工自觉化是精益成本管理的必然要求。钢铁企业必须要调动全体员工,加强精益化管理思想的宣传教育,并对员工进行相关的技术培训,从而加深员工对精益思想的理解和认可,将精益化思想扎根于每个部门每个员工的心底,通过全员参与精益化生产,实现成本的精益化。

三、结束语

实现精益化成本管理是企业现代化成本管理的必然要求,是我国钢铁行业积极响应国家供给侧改革,适应经济发展新常态的必然选择。只有实现成本管理的精益化,才能真正实现钢铁行业的“去产能、降库存、补短板”。钢铁行业需要立足于供应链视角,通过信息化管理,逐步形成以消除一切浪费、最大化客户价值、增强企业竞争力为目的,系统化、多维度的精益成本管理体系。

【主要参考文献】

[ 1 ] 袁园.基于现代精益成本管理的中国制造业发展[J].经济管理,2010,32(02):61-64.

[ 2 ] 范松林,李国平,吕坚.宝钢精益成本管理应用案例研究[J].科研管理,2006,(02):89-94.

[ 3 ] 刘晓伟,李彤煜,何仁龙.实施施工项目精益成本管理[J].技术经济与管理研究,2009,(05):60-62.

[ 4 ] 赵瀚翔.钢铁行业发展现状与产业结构调整战略选择——以抚顺特钢为例[J].现代商贸工业,2017,(01):5-6.

[ 5 ] 李国军,唐艳,张庆.国际产业转移背景下的价值链成本管理——基于我国钢铁行业的分析[J].企业管理,2015,(12):114-116.

[ 6 ] 陈爱雪.供给侧改革背景下我国钢铁产业产能过剩问题的解决路径研究[J].工业技术经济,2016,35(10):133-137.

[ 7 ] 王棣华.关于宝钢战略成本管理的案例分析[J].中国总会计师,2010,(01):75-79.

[ 8 ] 杨景海,吴继焓.“降成本”目标下的企业成本管理创新研究——基于供给侧结构性改革视角[J].商业会计,2019,(05):33-34.

猜你喜欢

科学与财富(2021年36期)2021-05-10

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年1期)2018-03-26

智富时代(2018年1期)2018-03-26

中国经济信息(2017年21期)2017-11-08

大陆桥视野·上(2017年5期)2017-06-27

中国经济信息(2015年10期)2015-06-01