基于资金链视角的FR公司财务风险管理

2020-03-31 16:35王心怡

现代营销·理论 2020年3期

关键词:财务风险

摘要:资金链是维持企业正常生产经营的基础、谋求发展的根基。近年来,我国因资金链断裂陷入财务危机的企业比比皆是,给各利益方和资本市场带来不利影响。本文选取2019年下半年股市著名的“黑天鹅”事件的主角——FR公司,通过对链条循环上投资、融资、使用、回流四个阶段对企业进行财务风险分析,探究其产生的原因,并提供应对策略加以防范。

关键词:FR公司;资金链;财务风险

近年来,我国各类企业的高速发展为日益腾飞的经济做出了不可磨灭的贡献。与此同时,有部分企业因资金链问题陷入严重的财务危机,导致企业经营困难甚至破产,损害了各方利益,给市场和社会带来了不良影响。医药行业作为国民经济的重要组成部分,对保障基本民生、促进经济发展具有重要作用。本文选取医药行业中的FR公司,基于资金链视角从分析其财务风险,并提供应对策略。

一、案例回顾

FR公司成立于1993年,主要从事医药制造、研发、生产与销售业务,处医药制造业。

2019年7月,FR公司宣称因资金安排原因,无法按照原定计划发放6000万元红利。而截至2019年一季度末,企业货币资金账面余额超过18亿元。财务危机浮出水面。此后,上交所两次发放问询函,证监会决定进行立案调查。9月,FR公司被查出存在违规资金拆借和违规担保,被挂牌ST。

二、财务风险分析

资金是企业开展各项业务活动的本钱。拥有合理、充足的资金支持,企业才能创造更多的财富价值。企业要维持运转,需保持这个循环良性地不断运转。

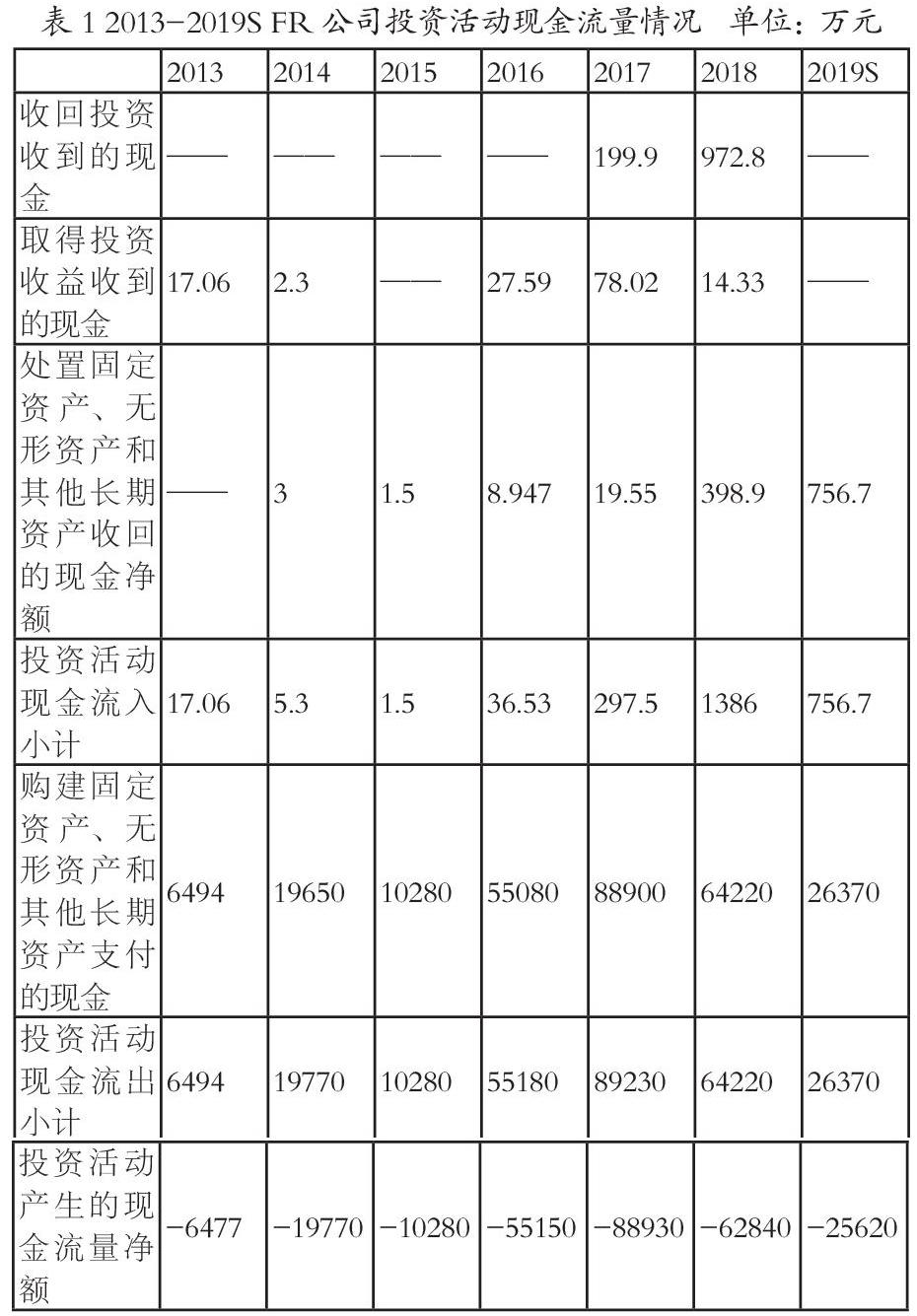

(一)投资阶段

由表1得出,2016年以前,企业的投资流出数额均较小,在小范围内波动。2016年开始,企业进行大规模的投资扩张,每年投入5亿以上资金用于购置固定资产等,大肆推进产能扩张和工程建设。长期以来,FR公司的投资活动产生的现金流量净额为负值,投入多回报少。

2017年FR公司收购了开药集团,完成了全国最大的医疗并购。此后公司在医药领域实现统一规划、管理、运营,规模效应显著。这提升了公司的资产质量和抗风险能力,扩展了未来发展空间。然而,结合后续的财务风险分析来看,此次并购后续公司出现了流动资金吃紧,经营状况恶化的迹象。

数据表明,近年来FR公司存在盲目扩张问题,资金杠杆较高。

(二)融资阶段

在确定相关的投资战略后,需要通过筹集资金来开展投资项目。

1.现金流量角度

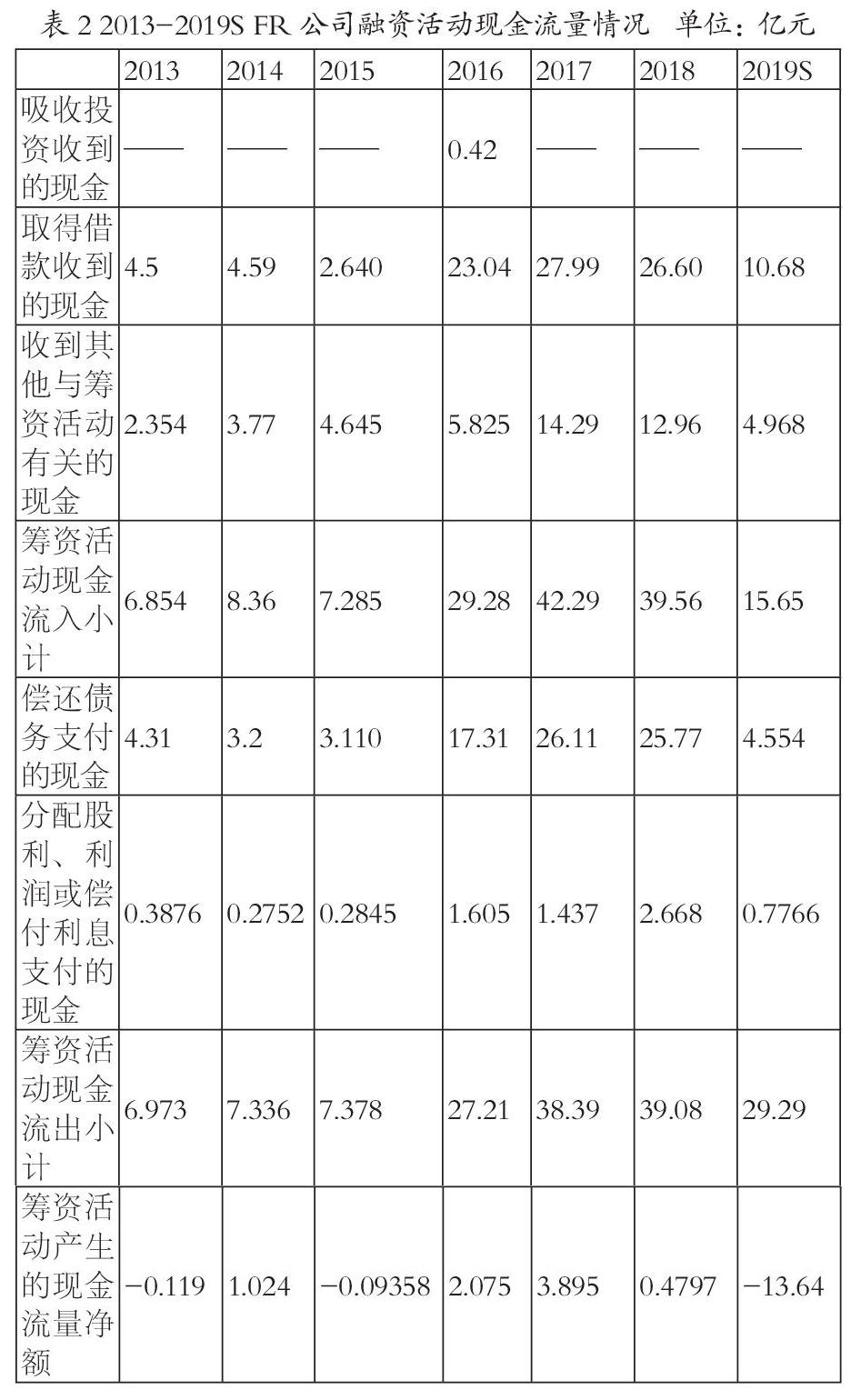

由表2得出,2016年以前,FR公司的融资数额一直较少,相应的现金流出也较少,融资总额相对稳定。2016开始FR公司全面铺开了投资网络,开展更多的经营活动,需要大量的资金支持。2016年取得的借款增长了700%以上。

FR公司的融资方式一直以借款为主,除2016年吸收4200万元的投资,其余年份均未发行股票。2016年后筹资现金流入整体呈上升趋势,说明此时FR公司有一定的信誉,相关金融机构认可其未来发展,愿意提供资金支持。2018年报表数据显示,与2017年相比借款取得的现金减少,但偿付利息的現金支出却增多。此时企业的偿债压力开始显露。用于偿债的资金流出占筹资现金流出的比例一直较高。大规模的负债融资使企业背负着巨大的偿债压力。

2.偿债能力角度

长期以来,流动比率在0.6-1.3之间浮动,数值较低,虽然有阶段性的提升但幅度较小。这表明若流动资产不能及时变现,那么流动负债不会得到偿还的保障。在速动比率方面,2017年以前一直在0.5以下波动,2017年后增长到1以上,存货占流动资产的比重逐渐下降,但数值仍然不高。两个指标结合来看,表明短期偿债能力没有可靠地保证,存在短期偿债风险。

2017年以前,企业的资产负债率超过63%且逐年增加,在2016年高达65.99%。2017年后资产负债率呈下降趋势,降幅明显。2017年企业由于扩张购买了大量的固定资产使得资产总额大幅增加从而降低了数值,并非因为减少了借款。利息保障倍数波动较大,2017年以后比率较高,说明FR公司仍具有偿还借款的能力,但同时表明增加长期债务的可能性加大。总体而言,企业具有一定偿还长期的能力,但相应存在一定的偿债风险。

(三)使用阶段

如表4所示,在2016年FR公司开始大额融资,相应的收入取得的现金也大幅增长,增幅高达935%。说明此时企业开始迅速发展,扩大规模,提高市场份额。筹资得来的钱除了投资外,大多用于企业经营。但与此同时,为发展业务所支付的成本也相应增多。在2016年,购买商品、接受劳务支付的现金增幅达1689%,远超过收入的增幅。虽然此后两年经营活动产生的现金流量净额呈现正额且不断增长,但长此以往,有理由怀疑企业的经营活动现金流出将覆盖现金流入。

(四)回流阶段

资金回流能检验企业投融资、使用资金的准确性,是企业自我造血的体现。

2016年后,企业大幅扩张,经营状况表现乐观。营业收入、利润均增长。销售毛利率稳中有升,总资产、净资产收益率提高。2017年以后,总资产、现金、应收账款周转天数开始上升,经营状况开始恶化,流动性吃紧的迹象开始显现。2019年上半年,FR公司实现营收27.69亿元,同比下降10.93%;净利润3.99亿元,同比下降11.45%,业绩呈现下滑态势。FR公司称,系因资金周转紧张,部分产品生产经营受到一定影响所致。

综合来看,在规模扩张后,企业的盈利能力有所增长,但营运能力偏弱,运营速度日益缓慢。

三、启示

通过以上四个阶段的分析,得出FR公司目前主要存在以下财务风险:①投资方面:盲目扩张、急于冒进,资金杠杆较高。②融资方面:借款为主,极少通过发行股票吸收投资的方式获取资金,大规模的负债融资使企业背负着不小的偿债压力。③资金使用方面:因扩大规模带来经营收入增长的同时,经营支出的增幅更大,经营现金流量净额下跌。有理由怀疑企业的经营活动现金流出将覆盖现金流入,造成流动资金吃紧。④资金回流方面:盈利能力有所改善,但营运能力偏弱,运营速度逐渐放缓,应收账款回款困难。

启示与建议:

(1)控股股东及实际控制人尽快归还债务,保证企业资金链稳定

因涉嫌违法违规,公司股票目前面临重大违法强制退市的风险。巨额的资金被控股股东违规占用令FR公司因资金周转紧张,甚至部分产品的生产经营都受到影响,当期营收净利更是双双下降,幅度均超10%。相关当事人应积极归还债务,避免上市公司承担连带责任,保证企业正常经营和股东利益。

(2)改变盲目扩张的投资策略,加速资金回流

公司业绩存在持续下滑风险,公司应采取暂缓建设新的投资项目、压缩费用开支规模以节约成本,积极催收账款等措施,加快运营速度,降低不利影响保证正常的生产经营,避免停工停产等情况发生。

(3)调整融资策略,重整资本结构

偿债压力较大的情况下,企业应以增加内源性融资、股权融资,减轻还款压力,降低财务风险。股权和债权融资应并行发展,不可一边倒,避免过重的债务负担和过多的股权稀释。长期借款时间长、数额较大。在借款期限内财务状况可能会发生较大的变化,大量举债会造成不可小觑的财务风险。企业应谨慎选择融资策略,从公司自身情况出发。若及时填补“资金黑洞”,挽回市场和股东信心,增加股权融资乃为上策。

(4)改善经营模式,合理制定企业战略

扩张不能仅依靠外部资金和对外投资,还要扎根主业,提高主业的盈利能力,才能为企业的扩张自我造血。日常经营中产生的资金缺口不能仅依赖外源性融资。提升自我的市场竞争力,控制营运成本,提升企业盈利能力,加快资金回流,才能使企业稳步发展。

参考文献:

[1]张继德,郭旭东.基于资金链视角的乐视网财务风险管理[J].会计之友,2020(04):129-133.

[2]侯桂玲.财务分析视角下公司资金链风险问题研究[J].纳税,2019,13(29):199.

[3]曲晓艺.浅谈企业集团资金链风险管控优化[J].会计师,2019(13):30-31.

作者简介:

王心怡(1999-),女,汉族,籍贯:山西运城,单位:西南民族大学。

猜你喜欢

现代企业文化·理论版(2016年14期)2016-10-21

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年8期)2016-09-28

企业导报(2016年13期)2016-07-19

企业导报(2016年8期)2016-05-31