基于EVA导向的G爆破公司全面预算管理研究

2020-03-31 03:09黄文靖

财会学习 2020年6期

黄文靖

摘要:针对当前大多数国有企业仍停留在以利润为核心的预算管理问题,本文将EVA引入全面预算管理系统,充分发挥G爆破公司以战略目标为导向、以价值创造为出发点的优势,保持EVA导向下全面预算管理与战略目标的动态一致,实现企业价值最大化目标。在分析了G爆破公司的现状及问题后,针对传统预算模式对预算计划、考核、监督等方面没有起到实质性的作用,本文从预算目标、组织结构、预算编制、执行与考核系统等方面提出改进的思路,建立以EVA导向的全面预算管理体系,旨在优化公司资源、提高公司价值创造能力、提升公司的核心竞争力。

关键词:EVA;爆破公司;全面预算;价值导向

EVA从资本成本的角度衡量企业价值创造的能力,其思想是将影响企业价值提升的因素层层分解,从目标、组织体系以及考核体系各个方面自上而下分解指标,自下而上编制预算,将与EVA关联的指标运用于全面预算的编制、执行、考核之中,使得全面预算更加合理和真实,并能根据企业的战略发展方向灵活调整,贴近企业的真实运营水平。因此,目前已有很多学者将EVA与全面预算进行结合,用于考核企业的价值创造水平。卢德川[1]认为EVA体现了我国企业从传统的利润指标向价值创造的转变,是企业适应全球化竞争,全面预算管理体系日趋完善的体现。林琳[2]将EVA指标进行逐层分解后,与全面预算管理体系进行整合,以EVA指标作为全面预算编制的起点,最终实现企业经营者绩效与EVA的增量关联,完善企业考评机制。郑宏斌[3]通过探讨EVA与企业全面预算管理的相关性,构建EVA导向的全面预算模型。林俊[4]认为EVA工具更能实现企业价值的最大化目标。成文东[5]提出了基于EVA为导向的全面预算管理体系,能够更好指导企业实现全面预算管理。通过对相关的EVA研究[6-10]可以发现,以EVA为导向的全面预算管理已经在企业管理中广泛应用,面对企业追求价值的最大化目标,EVA指标能够有效衡量企业价值创造的能力。但由于大多数的研究缺乏一个详细的应用方案和操作流程,因此,本文以G爆破公司出发,以EVA为导向的全面预算管理为指导,构建符合爆破公司的全面预算管理体系。

一、G爆破公司全面预算管理的现状及问题

G爆破公司作为在国内第一家专业爆破公司,是某省的国有企业,承担爆破业务的种类有:(1)主要从事城市控制爆破工程、大型土石方工程、基础处理工程、水下爆破工程、地铁、隧道工程、砂石料工程、特种爆破工程、地质灾害治理工程。本部机构分设十几个职能部门,下辖3家分公司,按产品、服务和地区分为不同的事业部,设置了专项管理归口部門,下属全面预算管理办公室。

G爆破公司的预算编制标准通常依据上一年的年度经营利润以及集团公司下达的预算指标。为了满足财务考核指标,G爆破公司一般采取灵活处理的手段:在业务发展较好的年份,会对业务产值进度放松控制,为下一年的预算留有空间;相反,在经济前景较差的年份,则人为降低预算目标,不断调整预算目标和预算执行力度,多方面调控。

因此,G爆破公司的全面预算管理是一种以利润为导向的,公司对全面预算的执行情况缺乏主动性跟踪、控制,对预算差异性缺乏能动性分析,在考评的时候,也没有对价值导向的预算结果有所重视,在整个过程中缺乏价值传递的基础,偏离公司的发展战略,无法反映公司价值的提升。究其根本,G爆破公司在编制预算时,并没有纳入投资资本,仅以债务成本和经营成本为主要考虑因素。这种传统的预算编制方法,由于对公司的投资成本考虑不全面,因此在进行投资决策的时候,公司往往选择了多创造利润和资本成本较多的项目,而没有选择为公司创造较大价值的项目,因此,从长远的角度来看,EVA 与企业全面预算管理相结合,最大的优势在于考虑了公司的投资成本,引导全面预算管理与公司经营战略密切关联,有利于克服企业的短视行为。

二、基于EVA导向的G爆破公司全面预算管理方案设计

(一)基于EVA导向的全面预算管理的目标和原则

基于EVA导向的全面预算管理的目标必须与公司的战略目标关联,全面预算的目标是公司战略目标的量化。针对当前G爆破公司在量化全面预算目标时围绕着利润和成本进行分析的缺陷,本文引入EVA的思想制定全面预算目标:按照公司的战略目标,以价值驱动因素对相关的指标进行逐层分解,注重效益、强调收益的效率和质量,从战略的角度持续提升企业的价值。

基于EVA导向的全面预算管理的原则为:价值创造、有效激励、时效性。价值创造原则体现于公司全面预算的全过程都是以是否有效发挥资本价值,为公司实现增值为终极战略目标;激励原则体现为所有员工的利益都与EVA挂钩,有效激励员工为实现公司的EVA目标而努力。时效性则体现为公司能够对全面预算的实时过程不断审视,引导企业根据时局变化进行战略目标调整。

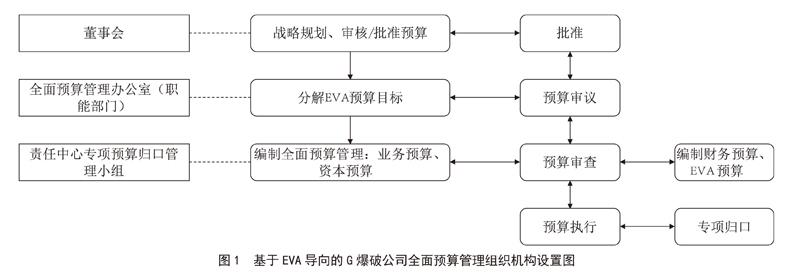

(二)基于EVA导向的全面预算管理的组织机构

基于EVA导向的全面预算管理的组织机构,以董事会作为预算管理的最高决策结构,负责审查和批准预算管理草案并确保预算与公司发展战略的相协调。十几个职能部门划分成本中心作为二级责任单位,内部对所有可控成本负责。总公司和3家分公司作为三级责任单位,独立从事经营业务和投融资活动。各职能部门和公司按照业务对资源进行调配,构成一个个责任中心,每个责任中心都要设立预算编制、执行、控制和考评小组,做好本中心的预算管理工作。基于EVA导向的G爆破公司的全面预算管理组织机构如图1所示。

(三)基于EVA导向的全面预算管理的预算编制

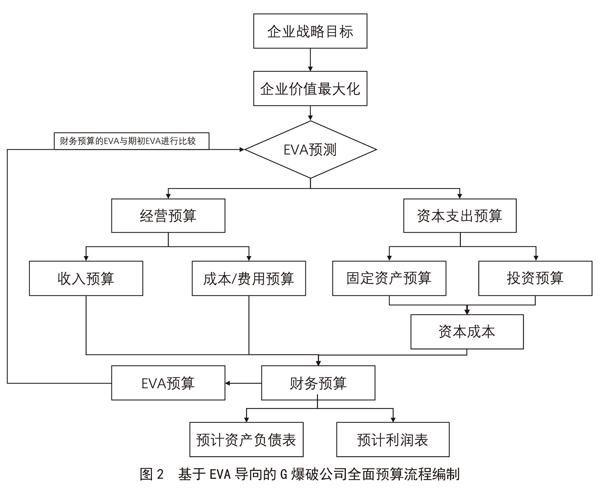

1.基于EVA导向的预算编制流程

(见图2)

EVA是衡量一个企业是否有效发挥资本价值的尺度,基于EVA导向的G爆破公司预算体系是基于企业战略,围绕企业价值最大化进行编制。在编制全面预算的过程中,以企业价值最大化为基础,通过企业的业务预算和专项决策预算,获得企业的经济增加值预测,通过财务报表计算EVA,并将其与期初的EVA进行比较,如果两者的差异率在合理的范围内,则不需要调整预算,否则,应重新调整预算。

2. EVA目标的确定及关键指标提取

基于EVA导向的全面预算管理,首先要确定合理的EVA目标。为了合理确定EVA的预算目标,公司应该根据自身的发展战略,考虑市场变化,结合不同地区、不同业务的不同责任中心,确定EVA预算指标。基于目前的宏观形势和行业发展情况,本文采用增量法,结合集团公司和分公司8项主要业务的在上一期EVAi值,确定本年度EVA目标值。EVA目标值EVA=∑8i=1(1+bi)×EVAi,其中bi为各主要业务的平滑系数(取值范围在0-1之间),该系数需要根据当前的各业务发展趋势、业务特点以及宏观经济进行预测。

在确定EVA目标后,本文按照EVA的责任中心将EVA目标逐层分解:首先将EVA目标层层落实,分解到各责任中心,然后再将EVA分解为税后利润和资本成本,最后确定每一个责任中心的收入预算、成本预算、费用预算、投资成本预算以及筹资成本预算。

3. EVA预算编制与调整

在确定每一个责任中心的收入预算、成本预算、费用预算、投资成本以及筹资成本预算,结合不同地区分公司的主营业务类型、业务发展趋势、宏观市场环境,编制最终的主营业务收入预算、总成本费用预算、资本预算以及筹资预算。

在主營业务收入预算、总成本费用预算、资本预算以及筹资预算编制完毕后,汇总各项数据,编制G爆破公司利润表以及资产负债表。基于利润表与资产负债表编制EVA预算,EVA是计算税后利润弥补企业资本成本的余额,是企业创造的经济增加值,通过一系列数据的调整,以EVA反映企业未来的经济效益。

EVA预算是自下而上的计算过程,将全面预算编制的EVA与期初预期的EVA进行比较,如果两者的差异率在合理的范围内,则不需要对预算和EVA值进行调整,反之亦然。

(四)基于EVA导向的全面预算管理的预算执行与考评

基于EVA导向的全面预算管理编制完毕之后,需要每一个责任中心的执行和控制小组对预算实施控制并对执行的效果进行考评。

在控制环节,各责任中心的执行和控制小组结合各自的业务特点,逐层下达并签订目标责任书,促使从管理层到基层的每个员工时刻关注公司的价值创造能力,选取高价值项目,摒弃低价值项目;同时,在管理过程中,注重项目标杆管理,通过将低效的项目与高效项目进行对标管理,反思低效项目在管理过程中存在的问题,提升项目的总体价值水平。

在考评环节,各责任中心的考评小组需要找出价值驱动过程中的薄弱环节,引用标杆管理的方法,找出低价值项目与高价值项目存在的差异性,探讨差异性的具体原因,并根据不同的原因提出对应的改进措施。与此同时,在说实施考评后,需要对高价值项目进行奖励,对低价值项目进行惩罚,如此,采用定期考核、自上而下评价、全员参与的方式实现全面预算的考评管理。

三、结束语

在经济新常态的形势下,低成本的全球竞争即将结束,全球的竞争已经从成本竞争走向价值竞争。企业价值最大化作为企业战略发展的终极目标。全面预算作为现代企业管理中的一种重要的管理和控制工具,如何规避传统自身的短期性和表面性,充分发挥其战略性和长远性,是现代企业管理层绞尽脑汁追求的宝典。本文将EVA理论引入全面预算管理领域,建立基于EVA导向全面预算管理体系,从方案设计、目标执行、组织机构调整、预算编制、执行和考评等方面为G爆破公司全面预算管理的应用提供了一个可落地的解决方案,旨在将该公司传统预算管理体系逐渐转变为以EVA为导向的全面预算管理体系,以公司价值最大化为出发点,优化公司的资源配置,提高公司的管理效率,准确评价公司绩效水平。

参考文献:

[1]卢德川.EVA导向的全面预算管理研究——以石油企业为例[J].管理学家,2010 (1):62-65.

[2]林琳.推进国资委EVA考核的方法探析[J].财经界(学术版),2013 (11):133-134.

[3]郑宏斌.基于经济增加值的企业全面预算管理体系研究[J].当代经济,2016 (13):73-75.

[4]林俊.探讨基于 EVA 的企业全面预算管理[J].中国集体经济,2017 (01):136-137.

[5]成文东.基于EVA的企业全面预算管理体系构建[J].财会通讯,2018 (32):96-101.

[6]牛莉莹.企业集团加强全面预算管理的路径研究[J].会计之友,2018,No.591 (15):75-78.

[7]王婷.基于EVA的A企业全面预算管理改进研究[J].企业改革与管理,2019,346 (5):54-55.

[8]郑方辉,王彦冰.全面实施绩效管理背景的财政政策绩效评价[J].中国行政管理,2018 (4):19-26.

[9]林俊.探讨基于EVA的企业全面预算管理[J].中国集体经济,2017 (1):136-137.

[10]余磊.基于EVA的企业全面预算管理体系构建[J].财会通讯,2014 (17):87-89.

猜你喜欢

商业经济研究(2016年23期)2017-01-10

现代经济信息(2016年27期)2016-12-16

人间(2016年28期)2016-11-10

企业导报(2016年20期)2016-11-05

大众理财顾问(2016年8期)2016-09-28

企业导报(2016年9期)2016-05-26