政府影子银行债务与经济波动关系的实证研究

2020-03-31 08:32王晓芳

生产力研究 2020年2期

王晓芳,王 曦

(贵州大学 经济学院,贵州 贵阳 550025)

一、引言

为应对全球金融危机带来的经济增速放缓,我国实施了积极的财政政策。但在1994 年分税制改革后,政府的财权和事权不对称,政府承担了大量的支出责任。为了筹集资金,各地涌现出大量的政府融资平台,政府债务规模不断扩大。债务水平高低会对经济发展及其稳定性产生较大的影响。在宏观层面,一国债务率水平的高低会极大影响金融体系的稳定性,在微观层面,债务结构对政府、企业的财务状况起着非常重要的作用,特别是具有高杠杆的影子银行债务合约。因此,中共中央办公厅、国务院办公厅发布了《关于做好地方政府专项债券发行及项目配套融资工作的通知》,要求协调好“开大前门”和“严堵后门”之间的关系,严格控制地方政府隐性债务、坚决遏制隐性债务增加、坚决避免无序举债搞建设的情况发生,同时,鼓励利用市场化融资的方式解决项目资金不足的问题。截至2018 年底,我国地方政府债务为18.39 万亿元,政府债务负债率为37%,低于主要市场经济国家和新兴市场国家的水平,总体来说,风险可控,但是政府通过影子银行业务所产生的债务问题对经济稳定影响的隐患依存。

关于影子银行内涵及风险问题,已有一些学者进行过研究。如:McCulley(2007)[1]首次提出了影子银行的概念,他认为影子银行是杠杆式非银行投资渠道、工具和结构的“大杂烩”。史焕平和李泽成(2015)[2]认为影子银行是能够替代部分传统银行的功能,不受监管或少受监管的信用中介活动的总称。张平(2017)[3]运用GARCH-CoVaR 模型研究了影子银行向地方政府债务进行风险传导的载体和路径,结果表明:我国影子银行以信托产品、银行理财产品、融资租赁业务和城投债为载体向地方政府债务传导风险,其对地方政府债务具有正向风险溢出效应。张子荣(2018)[4]利用VAR 模型,研究了地方政府债务与影子银行之间的关系,结果表明:地方政府债务对其自身的影响程度小于影子银行对地方政府债务的影响,影子银行对其自身的影响程度大于地方政府债务对影子银行的影响。

可以看出,前人的研究取得了不小的成绩。但是,国内外研究主要聚焦于地方政府影子银行债务问题,对政府影子银行债务问题的研究没有上升至全国层面,存在着研究不充分、不全面问题。从研究内容上看,大量研究侧重于分析影子银行、地方政府债务、经济增长两两之间关系,缺乏对政府影子银行债务和经济增长双向脉冲效应现象的综合考量。因此,在前人研究的基础上进一步研究我国政府影子银行债务与经济波动之间的关系及其脉冲响应路径,具有重要的理论意义和现实意义。

本文将对我国政府影子银行债务与经济波动之间的关系进行系统分析。在测算我国政府影子银行债务规模的基础上,建立VEC 模型和VAR 模型,研究政府影子银行债务与经济波动之间的关系及其脉冲响应路径,并从影子银行体系风险治理、防范化解政府债务危机两个维度提出相关的对策建议。

二、实证分析

(一)政府影子银行债务规模和经济增长规模测算

由于影子银行体系并不透明,且2002 年以前政府影子银行债务规模很小,本文从中国统计年鉴选取了2002—2018 年的GDP、社会融资、政府影子银行债务等相关数据,并参考李文喆(2019)[5]对我国影子银行的分类及其债务规模的测算方法,从我国政府非信贷融资规模角度对政府影子银行债务规模进行测算,测算公式如下:

政府影子银行债务规模=委托贷款社会融资规模+信托贷款社会融资规模+企业债券社会融资规模+未到期己贴现商业承兑汇票社会融资规模(1)

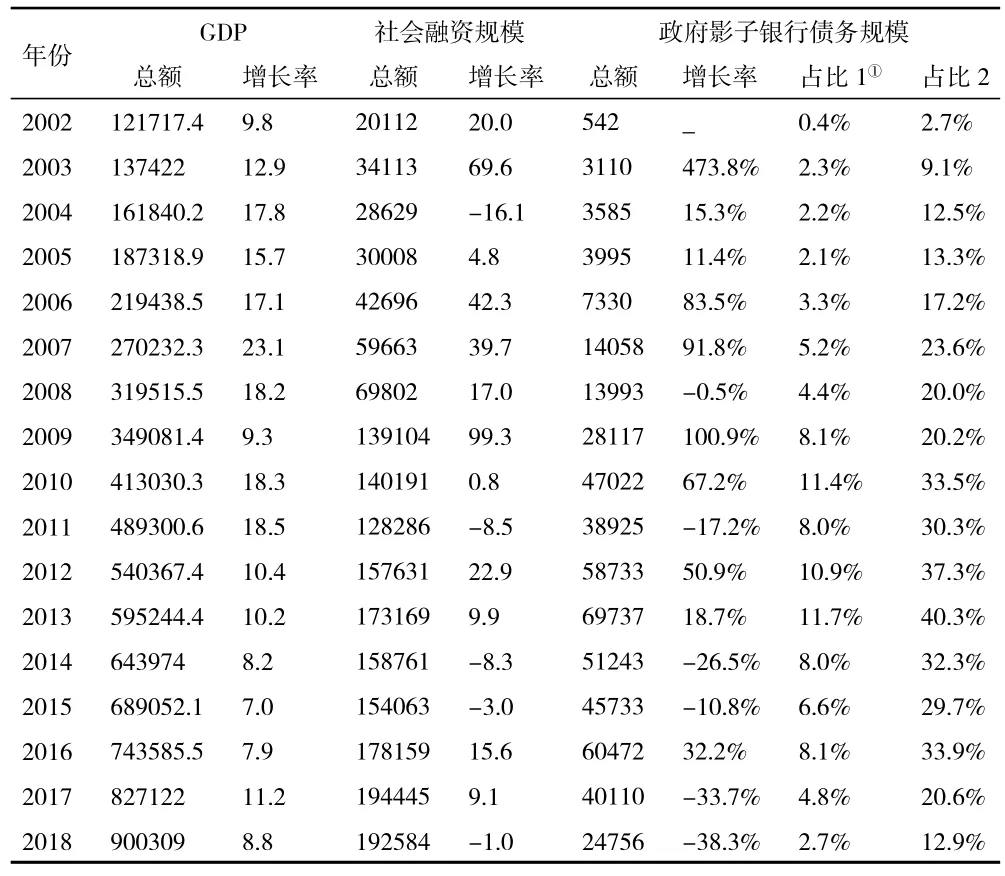

如表1 所示,从绝对量上来看,2002—2013 年我国政府影子银行债务规模呈波动上升趋势,在早期发展阶段,影子银行对我国经济发展做出了很大的贡献,特别是在2009—2010 年政府实施经济刺激政策期间,影子银行在向实体经济中潜在风险较高且信贷不足的行业提供资金方面发挥了重要作用,其规模也在不断扩张。但由于2013 年银行业“钱荒”和2014 年部分信托产品发生到期兑付危机等金融风险事件的发生,使得2013—2015 年影子银行规模急剧下降。2015—2016 年,随着宽松货币政策的实施,实体投资成本增加,导致资金“脱实向虚”,影子银行规模抬升。与此同时,影子银行内资金链条拉长、杠杆率的提升加剧了经济波动,资源错配现象严重,金融市场风险积聚。自2016 年7 月以来,“金融去杠杆化”与一系列监管政策的实施,使得2016—2018 年影子银行规模持续下降。尽管影子银行债务规模起起伏伏,但2002—2018 年我国国内生产总值一直持续不断地增长,从2003 年的137 422 亿元增长至2018 年的900 310 亿元,16年间增长了将近7 倍。

表1 2002—2018 年GDP、社会融资规模与政府影子银行债务规模 单位:亿元;%

从相对量上来看,我国国内生产总值年均增长率为13.2%,其中,2007 年增长率最大,达到23.1%,2015 年增长率最小达到7%,整体上呈波动下降趋势。我国政府影子银行债务规模年均增长率为67.6%,其中2014 年、2015 年、2017 年和2018 年出现负增长。从占比上来看,我国政府影子银行债务规模占国内生产总值的比重年均值为6.71%,政府影子银行债务规模占社会融资规模的比重波动上升,年均值为26.3%。

(二)模型设计

基于2002—2018 年的数据,建立VEC 模型和VAR 模型,对政府影子银行债务规模与我国经济波动之间的关系进行实证分析。

1.变量说明

将政府影子银行债务规模记作SB。为了避免价格波动和异方差因素的影响,选取2002—2018 年的CPI 指数,以2002 年为基期,对SB 和GDP 进行调整,同时,对其进行对数化处理,即LNSB 和LNGDP。

图1 LNSB 和LNGDP 时序图(单位:亿元)

如图1 所示,我国政府影子银行债务与经济波动之间的变化趋势基本一致。

2.平稳性检验

根据ADF 检验方法对LNSB 和LNGDP 的平稳性进行检验,结果如表2 所示。

表2 LNSB 和LNGDP 的ADF 检验结果

如表2 所示,LNSB 和LNGDP 的ADF 值分别为-2.764 493、-3.804 240,皆小于各自的5%临界值,因此,该时间序列属于平稳时间序列。

3.Granger 因果检验

运用Granger Causality Test 判断LNSB 和LNGDP之间的因果关系,结果如表3 所示。

表3 Granger 因果检验结果

由表3 可知,相伴概率0.018 3 小于0.1,说明政府影子银行债务规模的增加可以促进经济的增长,而相伴概率0.665 2 大于0.1,表明经济的增长没有直接导致政府影子银行债务规模的增加。总的来说,我国政府影子银行债务规模增加与经济增长不存在双向因果关系。

4.VEC 模型

进一步构建含有误差修正项的回归方程,即:

建立LNSB 和LNGDP 的误差修正模型,结果如表4 所示。

表4 LNSB 和LNGDP 的误差修正模型回归结果

根据表4,得出含有误差修正项的回归方程为:

由式(3)可知,在其他条件不变的情况下,当政府影子银行债务规模增加1 个单位时,经济增长速度增加0.021 463 个单位,当短期波动与长期均衡发生偏离时,将以0.103 763 的调整强度从非均衡状态恢复到均衡状态,政府影子银行债务与经济波动之间存在长期均衡关系。

5.脉冲响应

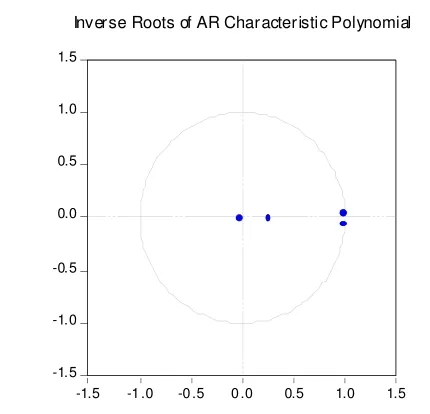

(1)AR 根检验。如图2 所示,AR 根的倒数均在单位圆内,表明VAR 模型是平稳的,可以进行脉冲响应分析。

图2 AR 根检验

(2)脉冲响应分析。如图3 所示,从第一期开始,经济增长受自身影响的程度大幅上升,从第四期开始回落,之后经济增长受自身影响的程度缓慢下降,其脉冲响应曲线前后变化幅度较小,一直在零效应线以上。政府影子银行债务对经济增长的冲击在第三期之前为负效应,在第三期由负转正,之后其脉冲响应曲线持续攀升,于第九期超越经济增长受自身影响的脉冲响应曲线。可见,在短期内,经济增长受自身影响的程度大于受政府影子银行债务冲击的程度,但从长期来看,经济增长受政府影子银行债务冲击的程度将会大于受自身影响的程度。

图3 经济增长对政府影子银行债务冲击的响应

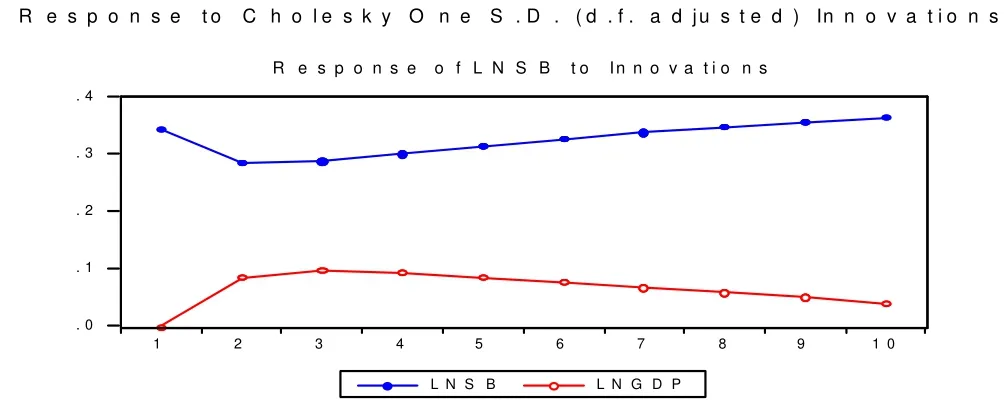

如图4 所示,前两期政府影子银行债务受自身冲击的影响程度大幅下降,第二期之后缓慢抬升。政府影子银行债务受经济增长冲击的脉冲响应曲线从零效应线开始,前三期大幅上升,随后平稳回落,逐渐趋向于零效应线。总体上,政府影子银行债务受自身影响的程度大于受经济波动冲击的程度。

图4 政府影子银行债务对经济增长冲击的响应

三、研究结论及对策建议

(一)研究结论

根据实证分析,可以得出如下结论:

第一,通过构建误差修正模型,对政府影子银行债务与经济增长之间的关系进行回归分析,分析结果表明:(1)政府影子银行债务与经济波动之间存在长期均衡关系;(2)在其他条件不变的情况下,当政府影子银行债务规模增加1 个单位时,经济增长速度增加0.021 463 个单位;(3)当短期波动偏离长期均衡时,将以0.103 763 的调整强度从非均衡状态调整至均衡状态。

第二,对政府影子银行债务和经济增长之间的关系进行格兰杰因果检验,检验结果表明:政府影子银行债务规模的增加会促进经济增长,但经济增长不会促进影子银行债务规模的增加,政府影子银行债务与经济增长之间不存在双向因果关系。

第三,对政府影子银行债务与经济波动之间的脉冲响应结果进行分析,分析结果表明:(1)短期内政府影子银行债务对经济增长的冲击是负向的,但从长期来看,政府影子银行债务对经济增长的冲击是正向的;(2)短期内经济增长受自身影响的程度大于受政府影子银行债务冲击的程度,但从长期来看,经济增长受政府影子银行债务冲击的程度将会大于受自身影响的程度;(3)政府影子银行债务受自身影响的程度大于受经济增长冲击的程度;(4)从脉冲响应值来看,总体上我国政府影子银行债务对经济增长的脉冲响应程度大于经济增长对政府影子银行债务的脉冲响应程度。

(二)对策建议

基于上述结论,为了维持我国经济稳定,促进经济增长,必须在影子银行发展初期和影子银行风险事件爆发的早期,加强对影子银行体系风险治理,防范和化解由其引发的债务危机,引导其持续健康发展。对于政府影子银行债务问题,可从以下两方面采取治理措施。

1.加强影子银行体系风险治理。一是完善影子银行配套法规。建立影子银行监管的规章制度,加大对金融违法违规行为的处罚力度。二是建立健全集中度风险监管机制。加强集中度风险监管,监控政府通过影子银行开展的举债活动,加强政府通过影子银行业务的融资渠道和比例管理。三是创新影子银行风险隔离机制。着力提高金融监管的严密性,从事影子银行业务的地方政府及金融组织建立健全风险“防火墙”,防止风险的相互传染。四是引导影子银行支持实体经济。抑制资金空转套利,降低中小企业融资成本,缓解其借款难的程度,促进民营企业持续健康发展。五是加强影子银行数据信息统计。由于对影子银行的监测滞后,导致信息失灵,影响监管措施的有效性,加剧了影子银行发展的无序性,为此,应将影子银行纳入金融统计范围,并建立健全风险预警机制。

2.防范和化解政府影子银行债务危机。一是确定政府的财权和事权,实施惩罚性救助。按照利益和效率的原则进行科学界定政府的财权和事权,同时对地方政府的救助必须辅以相应的惩罚。二是树立正确的政绩观,改革干部考核制度。指导官员树立“以公共服务为中心”的观念,建立政府债务考核问责机制。三是进一步实施政府举债法治化。修改和完善《预算法》等财政法律规范,通过立法来建立有效的政府影子银行债务监控系统。四是依法偿债,规范政府影子银行债务偿还机制。制定政府举债偿还法,建立和规范政府影子银行债务偿还责任制。五是厘清政府影子银行债务,消化影子银行债务存量。对债务进行分类核查,加强债务偿还的计划性。

猜你喜欢

上海大中型电机(2021年1期)2021-06-09

红土地(2018年7期)2018-09-26

小学生时代·大嘴英语(2016年11期)2017-01-19

金融发展研究(2016年11期)2017-01-12

演艺科技(2016年11期)2016-12-24

中国卫生(2016年4期)2016-11-12

读者(2016年20期)2016-10-09

作文大王·笑话大王(2016年3期)2016-03-11

中国舰船研究(2015年2期)2015-02-10

中国卫生(2014年4期)2014-12-06