基于复式记账的土地资源资产核算与报表编制研究

2020-03-30 03:24陶建格吕媛琦何利

中国人口·资源与环境 2020年1期

陶建格 吕媛琦 何利

摘要 借鉴会计学复式记账核算的优点,在国际资源核算体系的基础上,根据我国自然资源资产核算需求,提出土地资源资产核算的复式记账体系和报表编制框架。研究认为,基于复式记账的土地资源资产核算和报表编制要以“摸清家底、反映自然资源负债、提供土地资源审计和绩效考核信息”为目标,明确区、县级自然资源局为土地资源资产受托管理和进行土地资源资产核算与报表编制的核算单位。在界定土地资源资产、负债和权益相关概念的基础上,提出土地资源资产属性变化的核算内容和每次土地资源资产实物量变化必须遵循占补平衡的基本原则,进行过程核算。以YC县土地资源资产变化为例,对土地资源资产变化进行了基于复式记账的土地资源资产核算与报表编制实证研究,确定核算的事项类型和特征及其借贷核算流程,编制出土地资源资产负债表,并同时进行实物量核算和价值量核算的报表编制,结果表明: YC县土地资源资产实物量1 485 km2,2018年末价值量5 639 874.22万元、经济权益5 271 874.22万元、生态权益367 991.6万元,土地资源负债8.40万元,通过土地资源资产用途调整,土地资源资产价值量增加21 319.42万元,但在调整过程中,形成了土地资源负债0.07 km2(8.4万元),在以后土地整治中需要增加园地。

关键词 复式记账;土地资源资产;核算;资产负债表

中图分类号 F062.1

文献标识码 A 文章编号 1002-2104(2020)01-0022-08 DOI:10.12062/cpre.20191108

全球经济的快速增长为提高人类的社会福利和解决贫困做出了重要贡献。与此同时,传统经济增长所依赖的自然资源投入和环境支持是不可持续的,资源环境问题已经成为全球关注的重点问题。我国政府一直强调可持续发展,不断加强资源环境管理[1]。2013年党的十八届三中全会提出“探索编制自然资源资产负债表”以来,这一概念不断出现在国家重要报告和相关制度文件中,相关学者也开展了大量研究[2]。土地资源资产核算和报表编制研究的目的是明確土地资源资产“家底”、认清土地资源“红线”、开展土地资源评价、审计和考核[3]。因此,我们运用会计学复式记账理论,在SEEA-2012的资产分类、自然资源资产核算相关研究基础上,提出基于复式记账的土地资源资产过程核算理论,同时进行案例研究分析。

1 文献综述

20世纪70年代开始,挪威、芬兰、美国等国家开始推进自然资源核算实践活动,联合国的综合环境与经济核算体系先后经历多次修改和完善,包括:SEEA-2012、SEEA-2003、SEEA-2000、SEEA-1993。在核算理论研究和实践总结的基础上,目前多数国家以环境经济核算的国际统计标准SEEA-2012为基础开展自然资源资产核算[4]。首个完成资源核算的国家是挪威,该国推出《挪威自然资源核算》,该文件中所提到的资源核算对象包括森林、水以及土地等[5-6];1985年,荷兰开展了对能源、森林以及土地等资源的核算[7];1990年,墨西哥对森林、土壤、水、土地以及石油等资源展开从价值量以及实物量两方面核算[8];美国、日本、澳大利亚也开展了相关自然资源核算的研究和实践,并取得了显著成果[9-11]。

国内学者自20世纪80年代末开始自然资源核算研究,通过借鉴国外相关研究成果和联系中国自然资源资产核算实践,在相关理论与方法上也取得了显著成效[12]。我国提出的探索编制自然资源资产负债表是基于中国自然资源管理需求,是中国生态文明建设实践的重要组成部分, SEEA-2012在自然资源资产分类、统计量化上仍然会给自然资源资产核算和报表的编制提供借鉴[13]。自然资源资产负债表是用于自然资源资产管理的统计管理报表体系,它反映被评估区域或部门在某时间点所占有的可测量、可报告、可核查的自然资源资产状况,以及某时点被评估区域所应承担的自然资源负债状况[14]。耿建新等[15-16]基于SEEA-2012开展了水、土、矿等的自然资源资产负债表编制研究;封志明等[17-18]基于资源科学开展了自然资源资产、负债和价值量化方面研究,并基于统计方法编制了自然资源资产负债表的实物量表和价值量表;杨世忠、张卫民等[19-20]基于会计学理论进行了自然资源资产负债表的相关研究;沈镭等[21-22]基于会计复式记账方法,开展了自然资源资产核算与编制报表框架研究;季曦等[23-24]基于会计学方法先后开展了编制矿产资源资产负债表和中国石油资源资产负债表的研究。

目前在自然资源资产核算框架结构、开展自然资源资产核算的路径和方法上还存在着较大争议。其一是以SEEA-2012核算体系为基础,按照SEEA-2012编制自然资源资产平衡表,在其表后增加自然资源负债,这一方法更加体现了国际趋同;其二是借鉴会计学的复式记账原理,实施自然资源资产核算管理,进行自然资源资产变化过程的会计核算,编制自然资源资产负债表等相关报表。这一方法体现了会计资产权益平衡思想,从概念上更加符合自然资源资产核算要求。SEEA-2012体系没有开展自然资源负债项核算,并且采用结果统计核算不利于开展资源审计、绩效考核和精细化管理。基于中国提出的自然资源资产核算需求,复式记账的过程核算和报表报告体系将有效反映资源“家底”,过程核算可为审核、绩效考核和精细化管理提供基础数据。

2 土地资源资产核算与报表编制的基本理论与逻辑关系

开展自然资源核算与报表编制首先要明确核算主体[25]。对于土地资源来说,我国法律明确规定,土地资源所有权包括国家土地所有权和集体土地所有权,都是公有产权性质。所以在土地资源资产核算时,要确定的主体就不是单纯的某家企业或某个人,而是政府或集体。根据我国土地资源管理现状,土地资源资产核算和报表编制应以一定行政区域范围的政府为责任主体,这样可以体现相关政府部门对自然资源资产管理的受托管理责任。依据我国土地资源各级政府主管部门的责任和层级,适合以区、县自然资源局为基础核算单位开展土地资源资产核算和报表编制,由下至上进行土地资源汇总报告。基于复式记账的土地资源资产核算依据会计学原理又不同于数字式的收支核算,需要界定其基本概念、控制条件及其平衡关系。

2.1 核算与报表编制相关基本概念

2.1.1 土地资源资产

土地资源是指现在和将来,能被人类所利用的土地,既包括能被人类直接用于农、林、牧、渔业的土地,也包括提供生态服务的森林、草地,土地资源具有稀缺性和有用性。土地资源资产是指土地资源能够为其所有者带来直接或者间接福利,具有稀缺性和有用性。直接用于农、林、牧、渔业的土地,其可以直接给人类带来经济价值,森林、草地等提供生态服务给人类带来间接价值,也是重要的土地资源资产。

2.1.2 土地资源负债

土地资源负债是指由于自然变化和人为影响,使土地资源不能满足其基本生态功能,且需要由相应的经济社会主体来负责修复所形成的责任。自然变化包括干旱、洪涝、地震等自然因素,破坏了土地资源的可持续性及其基本生态功能;人为影响包括过度使用、环境污染、生态破坏导致的土地资源资产价值降低,不能满足生态功能需要。认定负债,需要结合国土资源空间规划、耕地保护政策、林地和生态用地保护政策,以及土地资源生态承载力等确定土地资源的基本属性和功能。不适宜的土地资源空间使用、土地资源资产过度使用、土地资源污染和生态破坏等均可以确认为负债。

2.1.3 土地资源权益

土地资源资产权益是国家主权的象征。本研究确认的权益既包括土地资源资产的经济价值权益,也包括土地资源资产的生态权益。维护一定地域范围内生态环境也是一个国家主权的责任和义务,生态文明体制改革方案对此也有明确的表述。各级自然资源主管部门是土地资源受托管理部门,对土地资源的生态权益和经济权益履行受托管理与监管职责。

2.2 核算原则与核算编制的基本假设

2.2.1 核算原则

整体设计原则。将自然资源资产核算与生态文明制度建设相联系,注重自然资源整体安全和分类协调,把资源环境与经济社会协调发展作为核算与编制需要,从自然资源整体核算要求出发设计各类自然资源资产核算。

注重质量原则。核算科目和指标设计要全面系统反映土地资源的总量和质量,准确反映土地资源“家底”和土地资源“负债”,把数据质量与自然资源资产审计结合起来。

权责发生制原则。基于会计学原理的权责发生制,随时记录自然资源资产在被创造、转移以及交换甚至消失时的变化情况。所以在核算土地资源时,存在静态测量和动态测量两种区分,分别是对存量进行记录以及掌握流量的变化情况。这其中不仅有土地资源本身,还包含与其相关的其他因素,但是不变的是都要进行时间上的限制和规定。

复式记账原则。对土地资源资产变动事项,必须在两个或两个以上相互联系的核算账户中进行等额记录,定期汇总的全部账户记录必须平衡。土地资源资产具有自然属性,满足生态需求,其权益主体是自然生态系统;进行经济性开发利用的土地资源资产具有社会属性,满足经济社会发展需求,其权益主体是经济社会发展主体。当经济社会发展主体占用、损毁满足基本生态需求土地的质和量时,形成经济社会发展主体的自然资源负债。

先实物后价值核算原则:该原则指的是土地资源性质发生变化按照权责发生制先进行实物计量,然后进行价值计量、记录、记账。土地资源资产实物权责变化要及时进行实物计量和价值计量,土地资源资产实物权责没有发生变化的情况下,如果价值发生变化,也要进行记录和记账。

2.2.2 核算与编制的基本假设

想要实现会计系统的运行,首要工作就是进行基本假设。以企业进行会计工作时的基本假设为参考蓝本,结合土地资源的独有特点,充分分析和总结,最终对土地资源资产核算提出以下假设。

核算主体假设。各级政府为核算假设主体,相应的职能管理部门为委托代理管理机构。具体来讲就是以县、区为单位进行土地资源核算,由相应的自然资源局作为假设代理主体。国家、省、市级土地资源核算实行下级核算汇总报告。

可持续性假设。对土地资源资产核算是以社会能够在未来持续发展为前提和基础的,只有这样,该项工作才有意义,正如企业在进行核算和报表编制时要以企业能够正常且持续的发展为基础一样。

核算分期假设。原有的土地资源资产多采用统计方式,传统分期方式多采用月、季、年等时间固定的方式,并且在每一个周期期末进行汇总,多采用报表的方式,对该段时间内该地区的变化数据进行汇总编报。根据土地资源资产核算和报表编制要求,宜采用两种办法:一是以自然周期为限,按照土地在这段时间内的变化情况以及相关核算凭证数据进行汇总编报;二是以管理周期为限,该方法取决于负责领导的任命时长,领导离职时即为进行数据统计的时候。本研究以年度数据进行核算和报表编制。

2.3 土地资源资产核算基本平衡关系

在一定的行政区域空间范围内,土地资源资产实物总量是一定的,其变化是土地资源资产分类账户之间的变化。如城市建设占用耕地,导致建设用地增加,耕地面积减少。土地资源资产实物量变化可用土地占补平衡表进行核算,每次土地资源资产实物量变化遵循占补平衡原则。

土地资源资产会计核算时采用复式记账的方法,核算过程中遵守“资产=负债+所有者权益”的规定,构建土地资源资产核算的基本恒等式。

2.3.1 当土地资源资产大于土地生态权益标准值时

土地资源资产是生态权益、国家权益、集体权益以及其它权益的总和,根据资源承载力和区域规划等相关研究成果,以生态安全、可持续,实现区域生态功能為目标,确定区域土地资源的生态权益。当土地资源资产大于该资源的生态权益时,此时负债额为零,超额部分可以确定为其它相关经济权益。

2.3.2 当土地资源资产小于土地生态权益标准值时

在此状态下,土地资源资产的使用状态不能满足相关土地规划和功能要求,土地资源负债是这一差额的体现,相关经济社会主体没有可供使用的土地资源资产。相反,相关主体要承担土地基本规划和功能要求的补偿,这会导致相关主体经济利益或者其它福利的流出。土地负债是约束性生态权益指标与土地资产的差额,国家权益+集体权益+其它权益=-负债。

2.3.3 年度核算恒等式

期初余额+本期增加额-本期减少额=期未余额。

该恒等式反映了核算土地资源资产要素在不同时期不同资产属性之间数量增减变化的规律,土地资源的本期变化量可通过土地资源变化记账核算获得。

2.4 土地资源资产核算的复式记账逻辑

土地资源资产实物量总量不变,但土地资源资产实物量分类账户之间发生占补平衡变化,分析土地资源资产实物量分类账户增减变化的核算逻辑,包括增加部分的核算和减少部分的核算。以某项退耕还林为例,分别核算林地面积增加和耕地面积减少,核算内容如表1所示。

根据表1,开展土地资源资产核算步骤如下。

(1)确认资产与权益变化核算。确认林地面积增加的资产权益,优先计入生态权益来补偿负债;耕地面积减少,先减少耕地生态权益。根据计量结果进行借贷记账,记账涉及科目和账户分别是相关资源变化的权益变化。

(2)确认负债与权益变化核算。如果第1步骤有生态权益变动,等量记录负债与经济权益的变化。

3 土地资源资产核算与自然资产负债表编制实证:以YC县为例

根据土地资源资产核算与资产负债表编制框架理论,以YC县为例开展土地资源资产核算与资产负债表的编制案例研究。

3.1 数据来源与建表建账

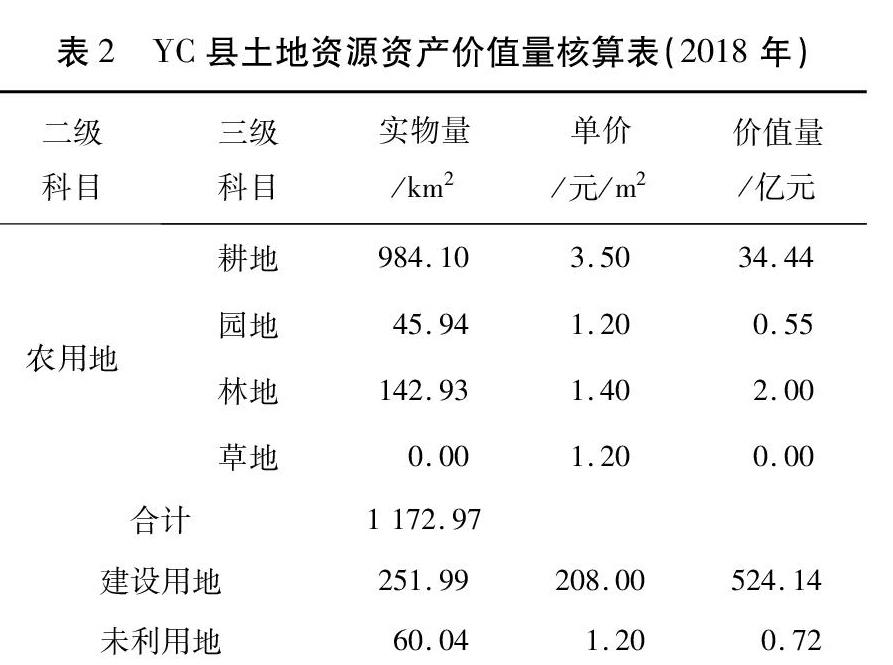

土地资源资产核算由政府机关开展,相关数据信息来源于政府职能部门统计。对YC县土地资源资产核算时选取的数据多为政府公布的土地资源公开数据,以及河南省YC县统计的年鉴(2018年)、YC县发布的基准地价表。选取 2018年为期初存量统计时点。基于统计口径的改变,可将搜集所得YC县的土地资源相关信息分为草地、林地、园地、耕地及其它。在设置自然资源资产核算账户时,利用自然资源部提供的土地资源划分准则,满足编制基础理论架构的相关需求[26]。在剖析承载力探究结果、控制性规划方案和土地规划之后,确认了土地生态权益的标准值。在文献[21]中,设计了土地资源资产负债表的结构,根据此结构编制了YC县期初的土地资源资产负债表。

依据各级别的国有土地相关标准,YC县政府确定了相关地价标准,2018年1月1日为基准日,见表2。我国国土资源局为了对建设用地的具体土地面积进行级别划分,为此做了相关数据的统计总结以及分析。在进行相关的核算工作时,需要注意将各个类型的土地具体面积与其对应的具体基准地价的相乘结果相加这一步骤,这样才能得到正确的建设用地的具体总价值量。

对于YC县来说,政府征地给予相关民众的最大补偿额度为260元/m2,由于还需要综合考量具体的平均水平,所以规定了依照最大赔偿额度的0.8倍核算。这一规定在《YC县土地征收管理办法》(县政府令第 226 号)以及《YC县人民政府办公室关于印发YC县深化价格改革方案的通知》中有所体现,除此之外相关的法律条款也有具

体的规定。据此,给出YC县土地资源资产价值量核算表(见表2)。

根据表2提供的土地资源资产价值量核算,可以对每种类型的土地资源的具体价值量以及实物量进行详细的核算统计,以编制YC县土地资源资产负债表的价值量表。

3.2 土地资源资产变化过程核算

根据土地资源资产核算的复式记账逻辑和核算步骤,对YC县相关土地资源资产变动进行确认、计量、记录,并根据计量、记录结果,进行账户核算,编制期末土地资源资产负债表。

(1)在豫政土〔2018〕649号文件中,正式同意征耕地0.49 km2,且为集体土地,划拨给国网河南省电力公司商丘供电公司,作为商丘YC110kV营廓输变电工程项目建设用地。在完成土地正式变为建设用地的核对工作后,应该制定具体文件以及记录信息的核算凭证,完成土地资源相关核算账表的填写。除此之外,还要在凭证上附上豫政土〔2018〕649号文件和具体的确认手续文件。

(2)根据豫政土〔2018〕475号文件,同意YC县转用并征收城郊乡杨老家村委会杨老家村民组等2个农村集体经济组织集体林地8.21 km2,作为YC县2018年度第一批城市建设用地。在完成土地正式变为建设用地的核对工作后,应该制定具体文件以及记录信息的核算凭证,完成土地资源相关核算账表的填写。

(3)因为林地资源的具体实际使用量大于规定的资源生态权益最大标准,这样的情況下产生的自然资源负债将会对YC县内的生态建设造成影响,除此之外,将在很大程度上破坏当地的生态自然环境。因此, YC县相关政府部门决定开展生态用地占补的具体活动,将荒山整改打造成为6 km2的林地。

(4)根据豫政土〔2018〕1161号文件,同意YC县转用并征收城郊乡周庄村前何楼村民组等4个农村集体经济组织集体耕地1.24 km2、园地1.01 km2,作为YC县2018年度城市建设用地。在完成土地正式变为建设用地的核对工作后,应该制定具体文件以及记录信息的核算凭证,完成土地资源相关核算账表的填写。

(1)确认资产与权益变化土地资源资产林地土地资源权益林地生态权益林地经济权益土地资源权益耕地经济权益耕地生态权益土地资源资产耕地

(2)确认负债与权益变化土地资源负债林地补偿土地资源权益林地经济权益土地资源权益耕地经济权益土地资源负债耕地负债对上述土地资源资产变动事项,开展土地资源资产核算,如表3所示。

事项1核算中,根据土地资源资产实物量占补平衡原则,耕地资产减少与建设用地资产增加相等,在实物量计量时分别等额核算其资产与权益的变化。因不涉及负债补偿和新增负债,所以直接计入相对应的资产权益。价值量核算可以根据实物量核算同时换算成价值量进行核算。

事项2核算中,根据土地资源资产核算原则,林地资源的生态权益有5.28 km2(739.2万元)得不到保障,形成的林地负债5.28 km2(739.2万元),这时要确认林地负债。林地负债需要进行经济补偿,所以本步骤进行了负债确认与计量的核算。

事项3核算中,根据土地资源资产核算原则,资产增加时优先补偿生态权益,减少经济权益负债。因此,将增加林地优先计量,记录生态权益补偿5.28 km2(739.2万元),并等额记录林地负债补偿额5.28 km2(739.2万元)。

事项4核算中,根据土地资源资产核算原则,确认园地资产变化时形成的园地负债,计量、记录园地生态权益变化0.07 km2(8.4万元)时,等额确认园地补偿负债0.07 km2(8.4万元)。

以上核算分別进行账户记录,根据年度结算恒等式“期初余额+本期增加额-本期减少额=期未余额”进行账户汇总结算。

3.3 土地资源资产核算报表与分析

经过上述的各项与土地资源有关的活动,各项土地资源的实物量和价值量随之发生了相关变化,通过复式记账以及报表核算,根据土地资源资产负债表框架,分列账户和登记账户期末余额,得到了YC县期末土地资源实物量和价值量的报表(见表4和表5)。

(1)通过对YC县土地资源核算,会计学的确认、计量、记录、报告程序能够为自然资源绩效审计和责任审计提供土地资源变化事项、原因、责任审计和绩效评估信息。土地资源资产负债表实物量核算结果显示,土地资源资产

实物量1 485 km2,2018年末价值量5 639 874.22万元、经济权益5 271 874.22万元、生态权益367 991.60万元,土地资源负债8.40万元,通过土地资源资产用途调整,土地资源资产价值量增加 21 319.42万元,但在调整过程中,形成了土地资源负债0.07 km2(8.4万元),需要在以后土地整治中增加园地。

(2)从YC县土地资源资产负债表(实物量)的报表中可以看出,由于土地资源遵循“占补平衡”的原则,所以YC县期初和期末土地资源资产的总量是没有发生变化的,只是其中的土地权益和土地负债发生了对应的变化。由于在第四项活动中,占用的园地资源超出了其可承载的生态权益,又没有对其进行生态或是经济补偿活动,于是在期末造成了0.07 km2的园地负债。相应的,在第二项活动中,林地变更为建设用地后,也超出了林地资源可承载的生态权益,造成了5.28 km2的林地资源负债。但是在第三项活动中,YC县及时进行了生态用地占补活动,将荒山改造成林地,抵消了之前的林地资源负债,因此在期末的报表中,并没有形成林地资源负债。

(3)土地资源资产负债表(价值量)的报表就是把实物量进行价值化,但是由于不同的土地资源价值有所差别,所以价值量资产负债表期末总的土地资源资产总量会随着人类经济活动发生变化,其数据变化与反映的土地资源变动情况是一致的。通过会计的复式记账,任何一项活动的发生都可以通过两个或者两个以上的有关账户相互联系起来进行登记,从而全面及时地反映了各项人为活动对各类土地资源的影响。对每一项土地资源变化活动核算分析,可以追溯土地资源负债的来源和责任主体,达到了“清楚家底,认清责任,确定红线,体现考核绩效”的目的。

4 结论与分析

研究提出了土地资源资产核算内容和报表编制框架,并以YC县为例,研究了土地资源资产核算框架的实践应用性,主要研究结论如下。

(1)基于复式记账的土地资源资产核算框架能够明确土地资源“家底”。在本文提出的土地资源框架中,土地资源分类设置了资产账户,核算和报表账户设置清楚,表明了各类土地资源资产的实物量和价值量。以复式记账作为方法,不仅可以对土地资源的现实情况有一个整体的认识,将资产与权益对应起来,进一步巩固、确定土地资源具体的生态权益、经济权益以及负债权益情况。同时遵循的会计恒等式也便于开展实物量土地资源资产负债表的编制,以及价值量资产负债表的总表核算。

(2)基于复式记账的土地资源资产框架设置了土地资源负债账户,核算结果将体现经济社会发展主体的土地资源资产代价,明确土地资源资产保护、修复和重建的经济社会发展成本。

(3)基于复式记账的土地资源资产核算采用过程核算方式,计量、记录和核算土地资源资产变化事项,这将为开展土地资源资产审计、绩效考核,以及实施土地资源资产精细化管理提供土地资源资产的静态状态和动态变化趋势、结构分析等基础数据。将会计学中复式记账具体步骤中的核算模式作为开展工作的原则,将“零星算之为计,总合算之为会”的具体核算理念融入工作,把土地资源核算按照“日成,月要,岁会”分期统计。

(4)土地资源实物量核算遵循“占补平衡原则”,是实施土地资源资产核算的重要理论基础。虽然土地资源会随着人类活动发生各种结构变化,但是其总量是不变的,因此可以采用土地资源占补平衡表进行核算,进行结构变化实物量分析和价值分析。

随着大数据、土地资源资产信息系统的建设,健全完善的土地资源资产核算账户体系,建立基于复式记账的土地资源资产核算信息系统将能够充分发挥复式过程核算的优点,为实施土地资源资产精细化管理提供详细的过程核算数据基础,提升土地资源资产管理的科学性。

(编辑:李 琪)

参考文献:

[1]United Nations Environment Programme,International Resources Com mittee. Global resources outlook 2019 natural resources and the future we want[M]. Cambridge:Cambridge University Press, 2019:3-16.

[2]江泽慧.加快研究编制自然资源资产负债表[N].人民日报,2015-05-19(007).

[3]孔含笑,沈镭,钟帅,等.关于自然资源核算的研究进展与争议问题[J].自然资源学报,2016,31(3):363-376.

[4]耿建新,丁含,吕晓敏.国家资产负债表编制的国际比较——基于《中国国民经济核算体系(2016)》的思考[J].财会月刊,2018(22):3-9.

[5]EDENS B, GRAVELAND C. Experimental valuation of Dutch water resources according to SNA and SEEA[J].Water resources and economics,2014,7:66-81.

[6]徐渤海.中國环境经济核算体系CSEEA研究[D].北京:中国社会科学院研究生院,2012.

[7]GERLAGH R, DELLINK R HOFKES M, et al. A measure of sustainable national income for the Netherlands[J]. Ecological economics,2002,41:157-174.

[8]BURRITT R L, SAKA C. Environmental management accounting applications and ego-efficiency: case studies from Japan [J]. Journal of cleaner production,2006,14:1262-1275.

[9]ALFSEN K H, GREAKER M. From natural resources and envi ronmental accounting to construction of indicators for sustainable development[J].Ecological economics,2007,61(4):600-610.

[10]DE HAAN M, KEUNING S J, BOSCH P. Integrating indicators in a national accounting matrix including environmental accounts[M]. Voorburg: Central Bureau of Statistics,1993.

[11]European Commission. SERIEE European system for the collection of economic information on the environment 1994 version[M]. Bruseels: Eurostat,2002.

[12]张晓晓,刘珉,柯水发,等.自然资源资产负债表研究:进展与展望[J].北京林业大学学报(社会科学版), 2019,18(2):66-72.

[13]封志明,杨艳昭,李鹏.从自然资源核算到自然资源资产负债表编制[J].中国科学院院刊,2014,29(4):449-456.

[14]何利,沈镭,陶建格,等.基于复式记账的自然资源资产负债表平衡关系研究[J].自然资源学报,2018,33(10):1697-1705.

[15]耿建新,黄炎兴,吕晓敏.编制我国土地资源平衡表的探讨——加拿大土地资源核算借鉴[J].贵州省党校学报,2018(3):50-60.

[16]耿建新,胡天雨,刘祝君.我国国家资产负债表与自然资源资产负债表的编制与运用初探——以SNA 2008和SEEA 2012为线索的分析[J].会计研究,2015(1):15-24,96.

[17]潘韬,封志明,刘玉洁,等.自然资源资产负债表编制中的负债核算方法与案例[J].国土资源科技管理,2019,36(2):74-84.

[18]闫慧敏,封志明,杨艳昭,等. 湖州/安吉:全国首张市/县自然资源资产负债表编制[J]. 资源科学,2017,39(9):1634-1645.

[19]杨世忠,陈波,杨睿宁.论中国自然资源资产负债表编制的坐标系选择及其方法逻辑[J].河北地质大学学报,2017,40(1):65-72.

[20]张卫民,李辰颖.森林资源资产负债表核算系统研究[J].自然资源学报,2019,34(6):1245-1258.

[21]沈镭,钟帅,何利,等.复式记账下的自然资源核算与资产负债表编制框架研究[J].自然资源学报,2018,33(10):1675-1685.

[22]陶建格,沈镭,何利,等.自然资源资产辨析和负债、权益账户设置与界定研究——基于复式记账的自然资源资产负债表框架[J].自然资源学报,2018,33(10):1686-1696.

[23]季曦,刘洋轩.矿产资源资产负债表编制技术框架初探[J].中国人口·资源与环境,2016,26(3):100-108.

[24]季曦,熊磊.中国石油资源的资产负债表编制初探[J].中国人口·资源与环境,2017,27(6):57-66.

[25]郝庆,封志明,赵丹丹,等.自然资源治理的若干新问题与研究新趋势[J].经济地理,2019,39(6):1-6.

[26]中共中央办公厅,国务院办公厅.关于统筹推进自然资源资产产权制度改革的指导意见[EB/OL].(2019-04-14)[2019-06-23].

猜你喜欢

海南金融(2022年3期)2022-04-14

经营者(2016年19期)2016-12-23

中国经贸(2016年20期)2016-12-20

时代金融(2016年27期)2016-11-25

时代金融(2016年27期)2016-11-25

财会学习(2016年19期)2016-11-10

时代金融(2016年23期)2016-10-31

股市动态分析(2015年36期)2015-09-10

财经界·下旬刊(2015年15期)2015-07-13